100のステーブルコインを調査した結果、有望な5つのコインを発見しました

TechFlow厳選深潮セレクト

100のステーブルコインを調査した結果、有望な5つのコインを発見しました

ステーブルコインは市場のコンセンサスになりつつある。

執筆:佐爺

StripeによるBridgeの買収は単なる始まりにすぎず、Humaがステーブルコインを用いて銀行の中間機能を代替し、CircleがUSDCを通じてCoinbaseに次ぐ暗号資産界の新興勢力となったこと。これらすべてはUSDTの拙い模倣に過ぎない。

Ethenaは後発ながら先んじて優位に立ち、MakerDAOは名称をSkyに変更して生息型ステーブルコイン(YBS)分野へ進出、PendleやAaveなども急速にUSDC-PT/YT-USDe化している。以上が、現在のブロックチェーン上におけるステーブルコインの物語の要約である。

少なくとも現時点では、YBS(生息型ステーブルコイン、Yield-Bearing Stablecoin)は依然としてステーブルコインの概念に属しており、多くの人々がUSDeとUSDTの本質的な違いを理解できていない。筆者の見解では、USDeなどのYBSプロジェクトは利子付与によってユーザーを惹きつけ、一部の資産収益をユーザーに分配することで預入を促進し、その後も資産運用による収益を継続的に獲得する仕組みになっている。

従来のUSDT発行は新たな資産を創出するプロセスであり、その準備金は規制当局またはプロジェクト側が独自に管理しており、ユーザーとは無関係であった。ユーザーはUSDTが1米ドルを代表することを受動的に受け入れ、他者もその価値を認めることを期待するしかない状態だった。

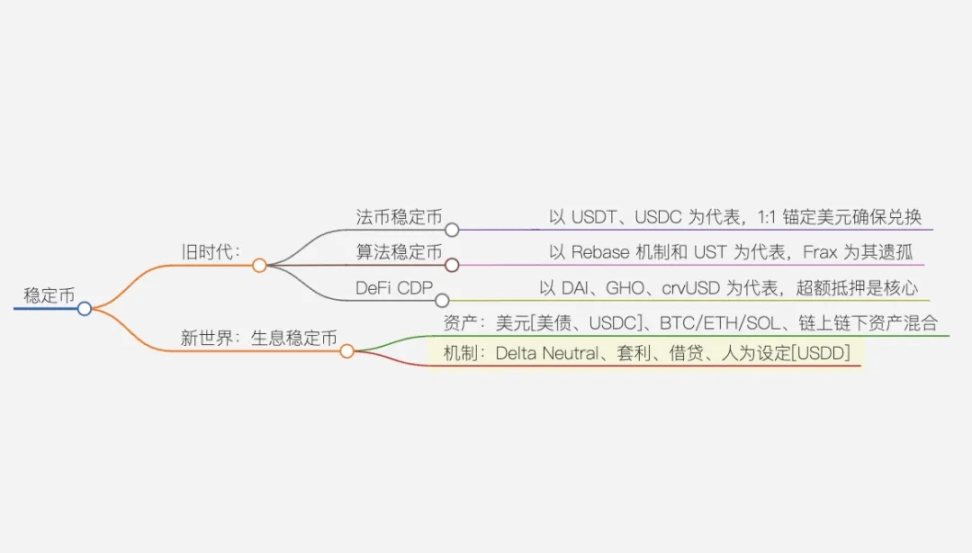

画像説明:ステーブルコインの分類

出典:@zuoyeweb3

YBSは、ブロックチェーン上の銀行における「預金吸収→貸出」の論理に従っており、資産発行権を解体するものである。CircleがUSDCを発行するには政界・ビジネス界との連携および取引所の支援が必要だが、YBSはすでに爆発的拡大の様相を見せている。

繰り返し強調するが、暗号資産業界の歴史とは資産発行モデルのイノベーションの歴史である。ただ今回は「安定性」という名目のもと、ERC-20、NFT(ERC-721)、Meme Coinのようなチェーン上PVPほど激しくなく、やや穏やかな形で進行している。

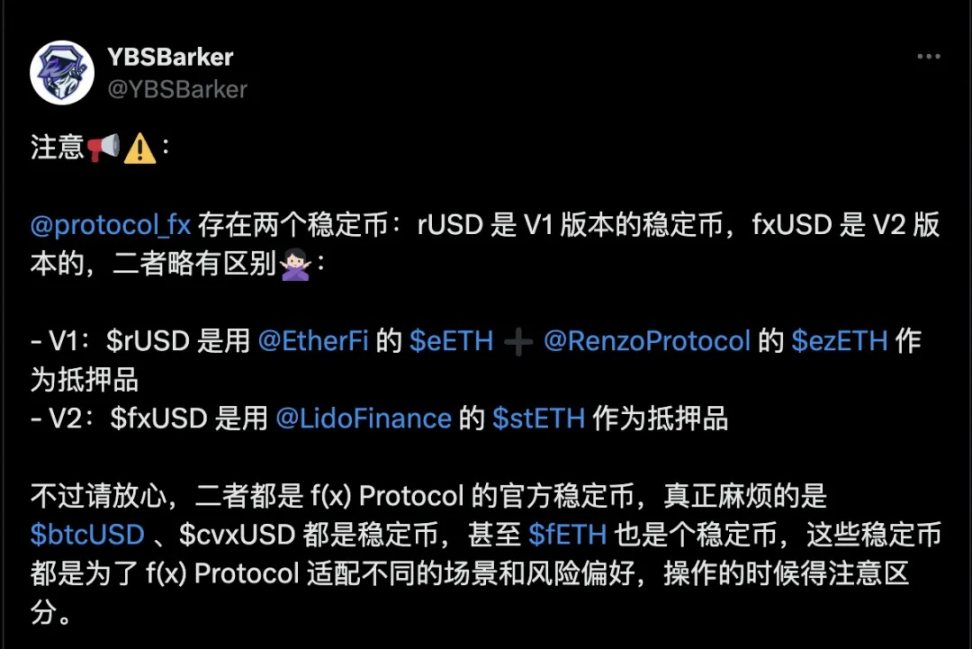

一例として、f(x) Protocolには少なくとも5種類のステーブルコインがある。V1とV2ではそれぞれrUSDとfxUSDを提供し、さらに$btcUSD、$cvxUSDがあり、fETHまでもがステーブルコインと見なされている。これはETHの価格変動の一部を捕捉して価格のアンカーを維持し、残りの変動性は別途xTokenが吸収するためである。

画像説明:f(x) Protocolの多種多様なステーブルコイン

出典:@YBSBarker

安定性は変動性から生まれる。変動がステーブルコインを生む。

旧世界から新大陸へ

生息型ステーブルコイン(YBS)であろうとStableFiであろうと、いずれもステーブルコインの新しい表現形式である。ここであらためて、ステーブルコインの起源を簡単に振り返ってみよう。

ステーブルコインの源流はビットコインにある。ピアツーピアの電子キャッシュ決済システムという理念はあったが、ビットコイン自体は価格が安定していない。これは設計上の欠陥ではなく、ビットコインが本質的にアンカリングされていない通貨システムであり、公正価格も価値を中心に変動を続けているため、短期的には安定しえない。

USDTの最初の試みはビットコインエコシステム内で行われ、その後取引所での価格表示領域へと移行した。BitfinexとTetherの黄金コンビネーションにより、ステーブルコインは最初の居場所を見つけた。ちょうど今のCoinbaseとCircleの関係と同じである。

こうして法定通貨担保型ステーブルコイン(Fiat-backed Stablecoin)が誕生した。そのメカニズムは複雑ではない。Tether社を信頼し、市場全体がUSDTの取引安定性を認めるだけでよい。この先行者利益により、Tetherはブラックロックよりも高い利益率を実現した。

それに続くのがMakerDAOが発行するDAIである。過剰担保メカニズム(CDP)は長らくオンチェーンステーブルコイン発行の唯一の選択肢だった。1.5倍の担保比率は資本効率を抑制するが、市場参加者に対してより高い信頼性を与える。

その後の暗号資産の歴史をオンチェーン視点で見れば、「担保比率をいかに低下させるか」という物語である。金融錬金術が双方向に作用する中、Hyperliquidは資産取引のレバレッジを高めることができるが、資産創造においては有効なレバレッジ手段が存在しない。

画像説明:2022年の主要アルゴリズム型ステーブルコイン

出典: stablecoins.wtf

資産創造に関して、USTは悲劇的な章である。古典的なアルゴリズム型ステーブルコインはここで挫折した。Fraxはせいぜいsemi-Algorithmicであり、「ハイブリッド(混合)」と呼ぶほうが適切で、実質的にUSDCの皮を被った存在に近い。

メカニズム面で言えば、生息型ステーブルコインには「生息メカニズム」と「価格安定メカニズム」の両方が必要である。既存の三種類に加えて、DeFi大手のCDP方式も可能だし、Ethenaのデルタニュートラル方式も問題ない。安定さえ保証できればよい。USDDについては孫氏(Sun Yuchen)が安定を保証すると約束しているが、それを受け入れるかどうかは市場次第である。

真の差異は「利子付与」と「収益分配メカニズム」にある。利子の出所によって異なるが、最もシンプルな方法は二つある。オンチェーンではstETHなどのステーキング資産を利用し、オフチェーンでは米国債などの利回り付き資産を使う。もちろん、これらを混在させることもできる。

EthenaのUSDeはやや特殊で、stETHによる利子付与に加え、CEXでのヘッジ戦略で価格を安定させ、オフチェーンの法人実体を通じてコンプライアンスを確保し、またUSDCを部分準備金として使用している。要するに、あらゆる要素の組み合わせが可能であり、メカニズムや資産の種類に縛られない。

もしEthenaがETH資産のみを使用し、Hyperliquid上でヘッジを行い、完全にオンチェーンで収益分配を行うなら、理想的なオンチェーン原生生息型ステーブルコインとなるだろう。

残念ながら、そのようなプロジェクトは厳密には存在しない。

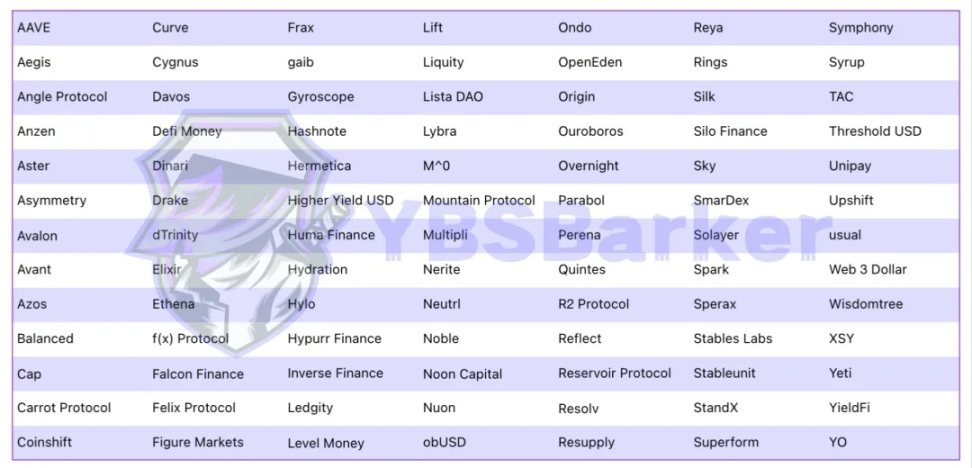

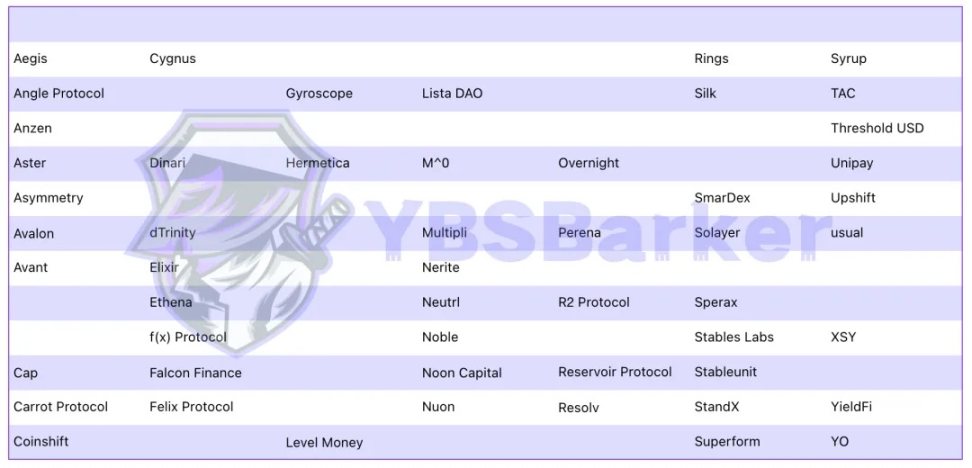

画像説明:生息型ステーブルコインプロジェクト一覧

出典:@YBSBarker

上記は我々が整理した91のプロジェクトである。USDT、USDT0、USDC、PYUSD、USDDを加えれば、100に届くのは容易い。

実際、RootDataのデータによると、現在ステーブルコイン関連プロジェクトは181件登録されており、DefiLlamaでは259件が登録されている。ただし、生息型でないステーブルコインを除外すれば、市場で活躍する主要な選択肢はほぼ網羅されている。

プロトコルのアルファベット順に並べ、安定コインよりもプロトコルそのものに焦点を当てる。厳密に言えば、USDe自体は生息型ステーブルコインではなく、sUSDeこそが定義に合致する。完全な生息型ステーブルコインプロトコルのトークン経済学は以下の通りである:

1. ステーブルコインとそのステーキング版(例:USDS と sUSDS)

2. プロトコルメイントークンとそのステーキング版(例:ENA と sENA)

プロトコルに注目することで、「プロトコルが収益を分配し、ステーブルコインはその分配の証憑である」という区別が明確になる。過去の資産発行イノベーションの歴史を参照すれば、どの分野でも有望なプロジェクトは5つを超えない。パブリックチェーン、DeFi、L2、ウォレット、インスクリプション、ルーン、Meme Coinも同様である。

ところで、生息型ステーブルコインは非常に複雑な交差点に位置しており、DeFi、RWA、ステーブルコインが互いに引き合いながら進む。AaveのGHO(ERC-20)とsGHO(ERC-4626)、CurveのcrvUSDとscrvUSDなどは自らのプロトコルを補強する役割に留まり、USDeやUSDSの市場シェアを本気で奪おうとはしない。

したがって真の問題は、USDSやUSDe以外に、新興の生息型ステーブルコインプロトコルにどれだけの市場空間が残されているかということだ。

リスト内の91プロトコルを主観的基準で粗選する。基準は以下の通り:

1. YBS事業を核心としない老舗DeFiプロトコル(例:Aaveは依然としてレンディングが中心)

2. 非アクティブなプロジェクト(最も主観的な基準):

• メインネット未上場(今後更新予定)

• 趨勢追随型プロジェクト(2022年にDeFi大手がステーブルコインを発行し、2023年にEthenaがデルタヘッジを導入、現在の流行を追うもの)

• 買収済みまたは運営終了済み

3. 資金調達なし・バックアップなし。あるいは必死に継続しているかもしれないが、ステーブルコインプロジェクトには準備金が必要であり、資金調達がないことは一次市場からの評価を得られていないことを意味し、技術的勝利やコミュニティからの大規模TVL貢献は難しい。

ここで明言しておくが、トランプ家のWLFIが発行するUSD1などはUSDTに近く、生息型ステーブルコインとは関係が薄いため、議論対象外とする。

画像説明:粗選後のプロジェクト

出典:@YBSBarker

以上の52プロジェクトが、生息型ステーブルコイン分野の残り枠を争う真正の参戦メンバーである。例えばPolkadotのHydrationは直接除外したが、誰がまだポルカドットの復活を期待しているだろうか。

もう一つ、Figure Marketsが発行するYLDSはオンチェーン生息型ステーブルコインの逆例だが、合法的な登録資格を取得しており、コンプライアンスに特別な要求を持つ伝統的金融顧客向けに適している。除外理由の詳細は飛書ドキュメントを参照されたい。

粗選後、基本状況、生息方式、APYの三つの観点から詳細を検討する。

• 基本状況:公式サイト、Twitter、CA(Contract Address)

• 生息方式:戦略とAction、収益源、収益分配方法、Rewards

• APY計算方法

補足:「戦略」と「Action」とはYBSに対応する資産運用戦略を指し、「Action」は具体的な操作手順である。収益源とはプロトコル収益の出所を意味し、分配方法は通常ステーブルコインのステーキングによるが、個別のケースごとに分析が必要であり、ここでは詳述しない。

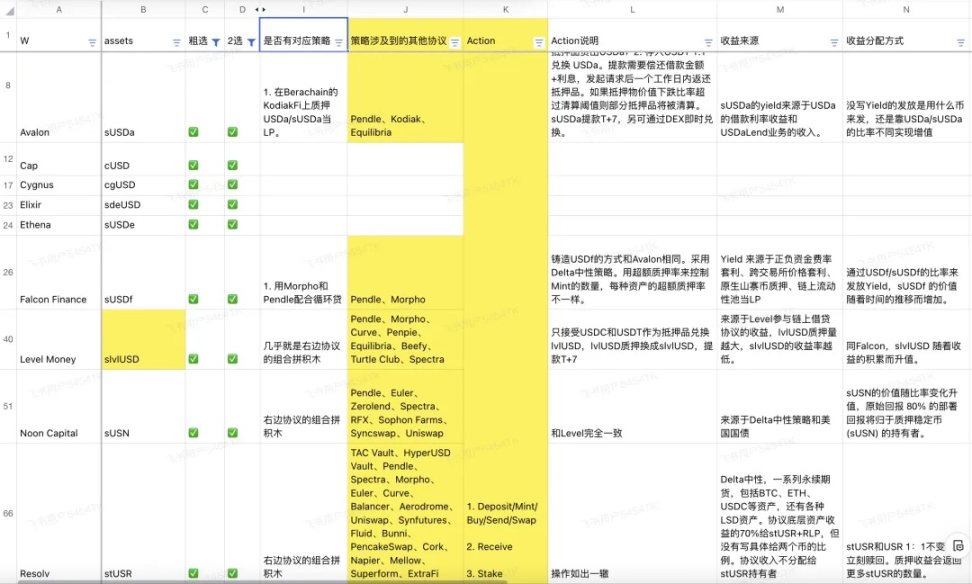

例としてAvalonを取り上げる。同社のステーブルコインはUSDa、生息型ステーブルコインはsUSDaである。各項目の詳細は以下の通り:

• 収益源:USDaの借入金利収益 + USDa Lend業務収入

• 戦略:Berachainエコシステム内KodiakFiにてUSDa/sUSDaのLPをステーキング

Avalonは特に典型的であり、Pendleとの連携が必要である。現在のYBSエコシステムでは、PendleとAaveの組み合わせが最大の受益者となっており、Curveの全盛期を超えている。ここは伏線として残し、後日掘り下げる。

もちろん、新興プロトコルの安全性と安定性に関する評価・分類も不可欠である。SuiのCetusがまさに前例であり、新坑二連発である(今日Cetusで補償を受け取れる😭)。

DeFiレゴからYBSブロックへ

新大陸に到達しても勝利が保証されるわけではない。むしろ生存危機がより切実になる。

それでもまだ多すぎる。最終的な姿を見据えて数を絞るために、YBSBarkerのデータと各プロトコルのオンチェーンデータを参考に、基礎資産、コアメカニズム、TVLなどの定量的指標に基づき、以下12プロトコルを選出する。

画像説明:最終選考プロジェクト

出典:@YBSBarker

注意すべきは、これは現時点の市場状況分析にすぎず、これらのプロジェクトが自動的に勝ち残るという意味ではない。DeFi大手や機関の採用以外に、この12プロトコルは主に個人投資家市場における利子付与、価格表示、支払いシーンを競っている。これが最も困難かつ最大のリターンが見込める分野である。

おそらくEthenaが最も羨むのはSkyだろう。米国債利回りと既存のDAI市場を背景に、生息とステーブルコインを組み合わせることで、たちまちEthena最強のライバルに変身した。

画像説明:最終選考プロジェクトのパラメータ

出典:@YBSBarker

残りの12強を見てみると、やはり利子付与は一種のユーザーアクイジション手段に過ぎないと言える。

初期のDeFiレゴブロックのように、YBSプロトコルも常に他のプロトコルと組み合わさる。マルチチェーン、マルチプロトコル、マルチプールが標準装備であり、各YBSの構成方法、各YBSに特化した「羊毛党」にとって、一度理解すればすべてがつながる。結局のところ、彼らはすべてPendleにTVLと収益を貢献している。

前述した資産創造におけるレバレッジを思い出そう。YBS分野ではそれはEthenaや他のYBSではなく、Pendleそのものに等しい。必死に稼いだ成果は、結局Pendleのために衣をなすのである。

これらのプロジェクトには依然として大きな課題がある。YBSが初期段階にあることを考慮すれば許容範囲内ではあるが、一点、各プロトコルの収益持続可能性には依然として疑問符がつく。Skyはユーザーへの分配のため500万ドルの収益をUSDS保有者に配布した結果、プロトコル利益がほとんど消失し、文字通り赤字で宣伝している状態である。

さらに、ほとんどのYBSプロトコルはプロトコルメイントークン(例:ENA)を発行する。最近TGE(トークン生成イベント)を実施したResolvなども同様であり、その価格はプロトコル収益と分配能力に依存する。一旦トークン価格が下落すれば、それが逆に生息型ステーブルコインの発行にも悪影響を及ぼす。

言い換えれば、生息型ステーブルコインの規模が拡大しても、プロトコルメイントークンが必ずしも上昇するとは限らない。なぜならプロトコルの純利益が高くない可能性があるからだ。逆に、プロトコルトークン価格が下落すれば、リスク回避の動きが広がり、生息型ステーブルコインの流動性が流出し、USTのような死亡螺旋に陥る恐れがある。

ここから得られる教訓は、プロトコルの持続的収益能力に注目しなければならないということだ。YBSプロジェクトは「預金吸収→貸出」の暗号資産銀行である以上、元本の安全が極めて重要である。YBSBarkerは今後も各プロトコルの安全性を「Protocol Revenue」で監視し、収益分配比率を「Yield Sharing Ratio」で継続的にモニタリングしていく。

以下は暴論の時間である。客観性は存在せず、純粋な主観的見解だ。

SkyとEthenaを除き、いくつかの新規YBSプロトコルの中から、どのプロジェクトが次の大きなチャンスを掴むだろうか?

筆者が選ぶのはResolv、Avalon、Falcon、Level、Noon Capitalの5つである。科学的根拠はない。いわゆる「盤感(パンカン)」に近い、プロジェクトに対する直感のようなものだ。

画像説明:潜在的リーダー

出典:@YBSBarker

一つの誤解として、「YBSプロジェクトが急いでトークンを発行するのは悪いプロジェクトだ」と考える向きがあるが、必ずしもそうではない。確かに魚心あれば水心の輩も多いが、YBSにとってはプロトコルメイントークンの二次市場流動性が必要である。Ethenaが主流取引所傘下のVCをすべて取り込み、事実上の利益共同体を形成したように、これはUSDeの鋳造権を譲渡したことになる。

しかしUSDeの鋳造権はENAを媒介としており、各大手機関が儲けようとする場合、USDeを売却して損失を被るようなことはしない。ステーブルコインは「0」か「1」の二者択一だが、ENAはゆっくり売り崩したり、ステーキングでリターンを得たりできる。これがEthenaの成功における最高レベルの陽謀(オープンな策略)なのである。

CircleがBinanceやCoinbaseに莫大な資金をばらまくのに対し、Ethenaはより暗号資産界らしい「賄賂メカニズム」を採用した。まるでCurve Warのように、ゲーム理論の精妙な再利用である。

結び

今日は前菜にすぎない。プロジェクト全体を整理したことで、読者が現在のYBS市場に対して全体像を把握してもらいたい。YBSを作ることはUSDTを作るのと同じくらい遠い夢ではないと思えるようになってほしい。だが、YBSが新しいMeme Coinだと考えることも禁物である。

YBSに求められる信頼性と資金準備は、Meme Coinが到底及ばないレベルである。常に忘れてはならないのは、YBSもまた一種の通貨であるということだ。特に米国債や米ドルに依存しない真のYBSは、BTC/ETHの承認度とほとんど変わらない価値を持つ。

次回以降は、より細分化された視点から生息型ステーブルコインの発行ガイドを展開していく。本稿では触れきれなかったメカニズムや詳細について、徹底的に明らかにしていく予定である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News