RWA市場をデータで解説:上半期に市場規模が48%急拡大、ZKsyncが「逆襲」し2位のパブリックチェーンに

TechFlow厳選深潮セレクト

RWA市場をデータで解説:上半期に市場規模が48%急拡大、ZKsyncが「逆襲」し2位のパブリックチェーンに

データを見ると、RWA市場の成長は着実な状態を示している。

著者:Frank、PANews

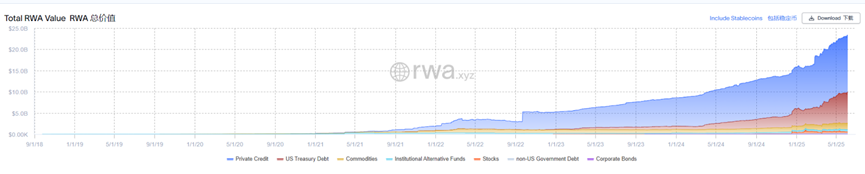

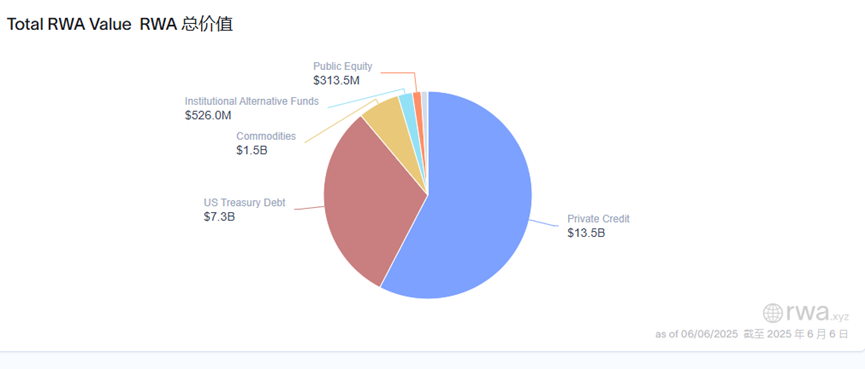

2025年前半、暗号資産界隈において比較的地味な分野であったリアルワールドアセット(RWA)のトークン化が、目覚ましい爆発的成長を見せた。6月6日時点での世界のRWA市場時価総額は(ステーブルコインを除く)233.9億ドルに達し、年初の157億ドルから48.9%急上昇した。この成長の背景には、民間クレジット(約58%)と米国国債(約31.2%)が市場の絶対的な二大柱となっており、合計でほぼ9割のシェアを占めている。

しかし、こうした好調な数字の裏側では、アセットクラスの極度の集中、流動性の制限、透明性の疑問、および暗号原生エコシステムとの関連性の低さといった根本的な課題が潜んでおり、RWAが真の「メインストリーム分野」となるには、まだ長い道のりがある。

民間クレジット+米国国債が市場の9割を占める

RWA市場の中で最も人気のあるアセットタイプは民間クレジットであり、その規模は合計135億ドル、シェアは約57.7%である。

このうち、Figureが101.9億ドルのアクティブローン額でトップに立っている。Figureはブロックチェーン金融テクノロジープラットフォームであり、現在の主な事業は住宅価値担保信用枠(HELOC)で、ユーザーが住宅価値の最大85%までを信用枠として借り入れ可能としている。同社の公式データによると、HELOCは現在アメリカで銀行以外の機関としては最大の住宅価値担保信用枠となり、累計で150億ドル以上の信用枠を提供しているという。

ただし、他のRWAが一般的に無許可型のパブリックチェーン上で発行されるのとは異なり、Figureが採用するProvenanceブロックチェーンは「公開だが許可制」のL1チェーンである。このコンソーシアムチェーンに似た設計は、FigureによるRWAアセットの管理を容易にする一方で、これらのアセットが広く流通することを阻んでいる。そのため、FigureのRWA発行額は100億ドル以上とされるが、実際には暗号資産市場との関連性は低く、これらのアセットはあくまで抵当証書の形でオンチェーン化されているにすぎない。現時点で、この部分の市場シェアは取引・流通が不可能な状態にある。通常のRWAアセットの定義に基づけば、FigureのRWAアセットは非典型的なものと言える。

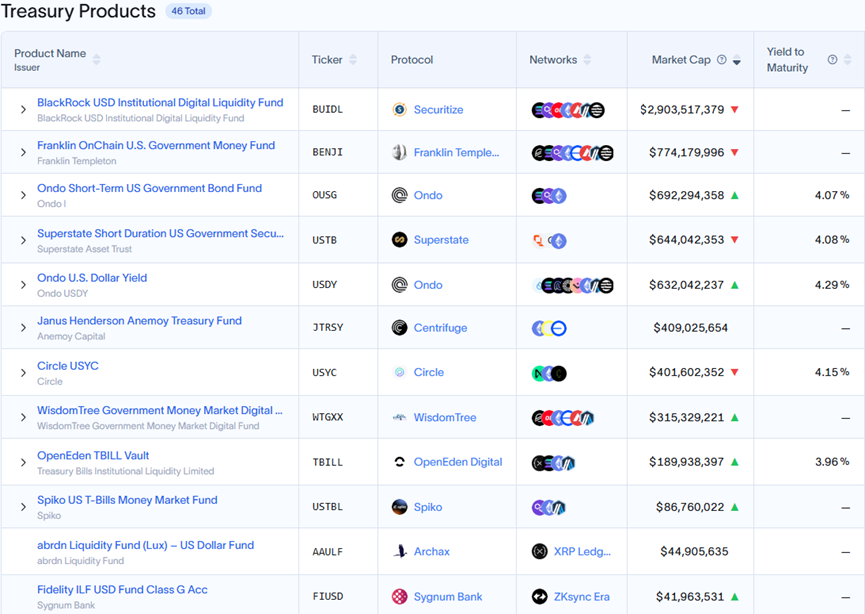

米国国債はRWA市場で第二の大きなアセットカテゴリであり、その仕組みは従来の米国国債、現金、リポ取引などの米ドル建て資産をブロックチェーン技術によってデジタルトークン化するものだ。米国国債分野では、ベライダーが発行するBUIDLが最大の発行量を持ち、現在の発行総額は約29億ドルである。

BUIDLファンドは当初イーサリアムブロックチェーン上で開始されたが、現在ではソラナ、アプトス、アービトラム、アバランチ、オプティミズム、ポリゴンなど複数のブロックチェーンネットワークに拡大している。ただし、BUIDLファンドの大部分(約93%)は依然としてイーサリアム上で発行されている。

このようなRWAは、伝統的な米国国債の購入方法と比べて柔軟性が高く、7日24時間の流動性を提供できる。一方、従来の国債取引は完了まで数日かかることもある。ただし、BUIDLは現時点で適格投資家向けに限定されており、最低投資額は500万ドル、保有者は75名にとどまっている。また、BUIDLはDeFi対応バージョンのsBUIDLも展開しており、これはERC-20トークンであり、BUIDLファンドに対する1:1の債権を表す。sBUIDLはEulerなどのDeFiプロトコルと相互作用できる。

民間クレジットと米国国債に次いで、商品が第三のRWAアセットカテゴリとなっている。この分野では主にPaxosやTetherなどが発行するトークン化ゴールドが中心で、現在の時価総額は約15.1億ドルである。

ZKsync、StellarがRWA市場のパブリックチェーンで黒子的存在に

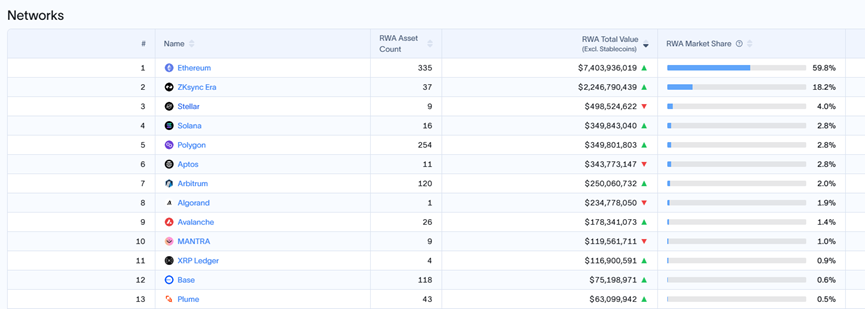

パブリックチェーン間の比較では、イーサリアムが依然としてRWAアセットにとって最も好まれるネットワークである。現在、74億ドルの時価総額で55%のシェアを占めている(なお、この比率はすべてのパブリックチェーン上で発行されたアセット約125.5億ドルに対するものであり、Figureのように独自チェーンに発行されたアセットは含まれていない)。

このうち、BUIDLが発行した27億ドルのアセットがイーサリアムの36.48%を占めており、その他はPAXGやXAUTなどのトークン化ゴールドである。

パブリックチェーンの比較では、意外にもZKsyncが22.5億ドルの発行額で第2位のRWAパブリックチェーンとなった。ZKsyncがこれほど多くのRWAアセットを誘致できたのは、主にTradableというWeb3技術を導入した資産管理会社によるものだ。Tradableは機関が自社アプリ上で投資機会を提示し、具体的な投資用途や取引情報を明示できるようにしている。投資家は提示された機会の中から興味あるものを選んで投資できる。例えば、「フィンテック企業向け担保付き高利貸付:1.1億ドル調達、リターン15%」や「一流法律事務所への定期貸付:5700万ドル調達、リターン15.5%」などである。Tradableの公式データによれば、現在上場中のアセットは34件、平均APYは10%に達している。しかし、同社はマーケティングや運営面での意欲が明らかに不足しており、X(旧Twitter)では2件のニュースしかリツイートしておらず、オリジナル投稿は一切なく、公式ニュースページも2023年の情報のまま更新されていない。

さらに、Tradableのコントラクト情報を確認すると、PANewsが調べたところ、すべてのコントラクトがオープンソース化されておらず、暗号資産でのやり取りも行われておらず、すべてのコントラクトで「トークン残高ゼロ」と表示されている。このことから、TradableのRWAアセットが実際にオンチェーンに存在する金額については疑問が残る。

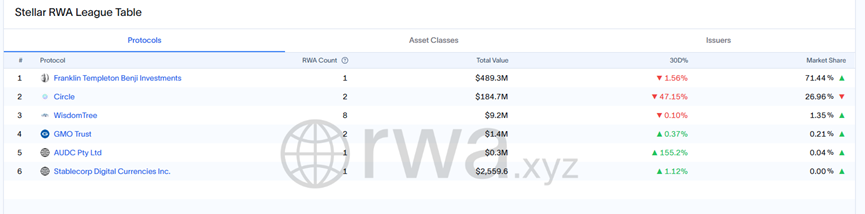

また、StellarはRWA市場で第3位のネットワークとして、これも予想外の結果と言える。現在、同ネットワークのRWA発行額は約4.98億ドルで、そのうちFranklin Templetonが発行するBENJIが約4.89億ドルと圧倒的な主力となっている。BENJIも米国国債を基盤とするマネタイズドファンドで、発行総額は約7.7億ドル、そのうち63%がStellarチェーン上に発行されている。

2014年に設立された老舗パブリックチェーンStellarは、近年徐々に主流チェーンの舞台から退いていた。しかし、2024年にスマートコントラクトプラットフォームSorobanを立ち上げ、1億ドルの採用基金を設立して開発・プロジェクト構築を推進した。また、ここ1年ほどでFranklin Templeton、Paxos、Circleなど複数の金融機関との協業を進め、その結果、Solanaなどの人気チェーンを上回り、RWA分野で第3位の発行チェーンとなった。ただし、構成上はFranklinの発行に過度に依存しており、やや単一化の傾向がある。

SolanaネットワークのRWA発行額は第4位で約3.49億ドル。規模としては大きくないが、2025年1月以降で101%の成長率を記録しており、伸びは速い。アセットの分布も米国国債が中心である。

データの裏側に潜むRWA市場の課題

データ上看れば、RWA市場の成長は確かに注目すべきものがある。しかし、その裏にはいくつかの潜在的な課題も存在している。

第一に、アセットの種類が依然として民間クレジットと米国国債に集中している点がある。特に民間クレジットの大手プロジェクトであるFigureやTradableのデータは不透明であり、FigureのRWAアセットは本質的にオンチェーン化されているだけで、ほとんどが取引可能な属性を持っていない。この観点からすれば、こうしたアセットは流動性や透明性の面で、ブロックチェーン技術が伝統的アセットに与えるはずの恩恵を実際に享受できていない。

第二に、国債系製品はその発行方式が多くのステーブルコインと類似している。実際、米国国債を担保とする生息型ステーブルコインも同様のリターンを提供しており、国債を中心とするRWA製品はステーブルコインからの競争圧力に直面している。

第三に、アセットの集中度が高すぎる。RWAはすでに数年の蓄積があるにもかかわらず、主力は依然として国債と民間クレジットの2種類に限られ(合計シェア約9割)、商品、株式、ファンドなどの製品シェアは依然として低い。こうしたアセットの発展が阻まれている主な理由は、実物の保管、法的コンプライアンス、コストなど多方面の課題があるためだ。

現時点でのRWA市場規模は233億ドルにすぎず、ステーブルコイン市場(2360億ドル)とは大きく差があり、新しく発行されたパブリックチェーンのトークン時価総額にも及ばない。この規模は、市場がRWAに抱く「兆円規模」という期待とは大きく乖離している。運用スタイルを見ても、現状のRWAはほぼ機関投資家や大口プレイヤーの専売特許であり、従来の暗号市場の運営手法とは距離がある。一般投資家にとってRWA分野に参加するのはまだ難しく、RWAが小口投資家の新たな波となるには、まだまだ遠い道のりがある。

全体として見れば、2025年前半のRWA市場は時価総額が約50%増加するという成果を出した。民間クレジットと米国国債の二極構造もますます明確になってきた。RWAの可能性は疑いようがないが、今後いかに現在のボトルネックを突破し、透明性、流動性、エコシステムとの融合といった面で質的な飛躍を遂げるかが、それが一過性の流行で終わるのか、それとも金融の新しい時代を開くのかを決める鍵となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News