Huma Finance共同創業者Richard氏に独占インタビュー:実際の支払いおよび資金調達ニーズへの対応、現在最大の課題はユーザー教育

TechFlow厳選深潮セレクト

Huma Finance共同創業者Richard氏に独占インタビュー:実際の支払いおよび資金調達ニーズへの対応、現在最大の課題はユーザー教育

Humaの運営ロジック、現在の発展状況、およびPayFi分野全体の将来に対する見解と判断について理解する。

著者:Nancy、PANews

Humaとは、中東およびペルシャ神話に登場する伝説の神鳥であり、希望・神聖・幸運を象徴している。伝説によれば、Humaは決して地上に降りることなく、その影が偶然誰かに差し掛かった者は王となる運命を授かるという。まさにこの物語から、Huma Financeの名称はインスピレーションを得ている。

現在注目されているPayFiプロトコルの一つであるHuma Financeについて、最近その製品メカニズムや発展方向をめぐる議論が活発化している。革新的なモデルに対する評価がある一方で、透明性や収益構造に対する疑問も提起されている。

今回、PANewsはHuma Finance共同設立者のRichard Liu氏に単独インタビューを行い、Humaの運営ロジックや現状、そしてPayFi分野全体の将来に対する見解を深く理解する機会を提供する。

オンチェーン技術で金融の壁を打ち破る――Solana財団の支援を受け

Richardは起業、ベンチャーキャピタル、トップテクノロジー企業を横断する複合型起業家であり、豊かな技術的バックグラウンドと金融業界への深い洞察を持つ。

Googleでは約8年間勤務し、「ゼロからイチ」へと立ち上げる複数のイノベーションプロジェクトを主導した。多くのクロスボーダー利用者が使う「Google Fi」もその一つである。2016年、Googleを退職し起業の波に身を投じ、AIを活用して求職者と職種を精密にマッチングするスマート職業開発プラットフォームLeap.aiを共同創業しCEOを務めた。このプロジェクトは後にFacebook(Meta)に買収された。

その後、ユーザーが「給与を前払い」できるサービスを提供するフィンテック企業EarnInにCTOとして参画した。この経験こそが、後にHuma Financeを設立する上で決定的な種を植えたのである。

「中国人は貯蓄を好むが、アメリカでは多くの人が毎月給料を使い切ってしまう。子どもの誕生日や突発的な出費がある場合、本当にそのお金を用意できない人もいる。そんな人たちがアプリを通じて給与を前払いできることで、日々感じ取れる感謝や喜びが私たちの原動力だった」とRichardはインタビューで振り返る。

EarnInの年間融資規模は100億ドルに達していたが、たとえこれほど大規模かつ健全な利益を出す企業であっても、伝統的金融システムからの新興フィンテック企業への資金調達拒否という課題に直面していた。「銀行に行っても資金を借りられない。私募基金(PE)に頼らざるを得ないが、彼らがあなたの融資チャネルが一つか二つしかないことに気づけば、すぐに“首を締める”ような対応をしてくる。条件は厳しいし、自由度は非常に低い。」

この経験を通じてRichardは、優良な金融アセットがPEやファンド、ファミリーオフィスといった少数の人々にのみ独占されており、一般ユーザーはその恩恵に預かれないという深刻な不均衡に気づいた。同時に、これらのアセットは市場にさらなる流動性を提供し、大衆に収益をもたらす可能性も秘めていた。

Richardはさらに、ブロックチェーンを使ってこうしたアセットをオンチェーン化できないかと考え始めた。企業にとってはより広範な資金調達ルートを提供し、一般人にもこれまで排除されてきた優良投資機会へのアクセスを可能にする。だが、すべてのアセットがブロックチェーンに適しているわけではないことも認識していた。「多くの暗号資産ユーザーは価格変動リスクには耐えられるが、信用リスクに対してはほぼゼロ_toleranceだ。」そのため、彼は信用リスクが極めて低く、期間も短い「支払いファイナンス(PayFi)」領域に焦点を当てることを決めた。

2022年4月、Richardは正式にHuma Financeを共同設立した。当初はDeFiレンディングプロトコルとしてスタートし、現実世界の巨大な金融ニーズをオンチェーンに持ち込み、フィンテック企業を主なターゲットとする戦略を採った。継続的な探求の中で、チームは徐々に「支払いファイナンス」に特化していくこととなった。その理由は、信用リスクが極めて低く、期間が明確だからである。

2024年にSolana財団がPayFiを戦略的重点分野に掲げた際、Richardは財団代表Lily Liuとの会談で、「あなた方は支払いファイナンスの本質的ロジックを理解しており、これはSolanaの戦略と完全に一致している。ぜひSolana上での構築を進めてほしい。我々は全力で支援する」と明言された。

「私たちはマルチチェーン構造のプラットフォームだが、現在の主戦場はSolanaだ」とRichardは強調する。SolanaはHuma Financeの高頻度なPayFi決済業務に理想的な環境を提供している。それ以上にチームが驚いたのは、Solana財団の協働における迅速な対応と実質的な支援だった。たとえば、Huma FinanceがSolanaエコシステムに新しく接続し、技術的にまだ不慣れな段階において、Solanaは優秀なエンジニアチームを割いて開発支援を行った。また、初期のオンチェーン資金調達フェーズでは、Solanaが多くの初期LP(流動性提供者)を紹介し、大手機関の参加がオンチェーンでの信頼構築に寄与した。さらに、Huma FinanceとSolana財団は今後5回のPayFiエコシステム会議を共同開催し、業界全体の進歩を推進していく予定だ。

「技術的な問題から機関リソースの接続まで、Solanaはすべてに対応してくれた。それどころか、私たちの期待を超える支援もあった」とRichardは率直に語る。現在、Huma FinanceはSolanaエコシステム内におけるPayFiの旗手的存在となっている。

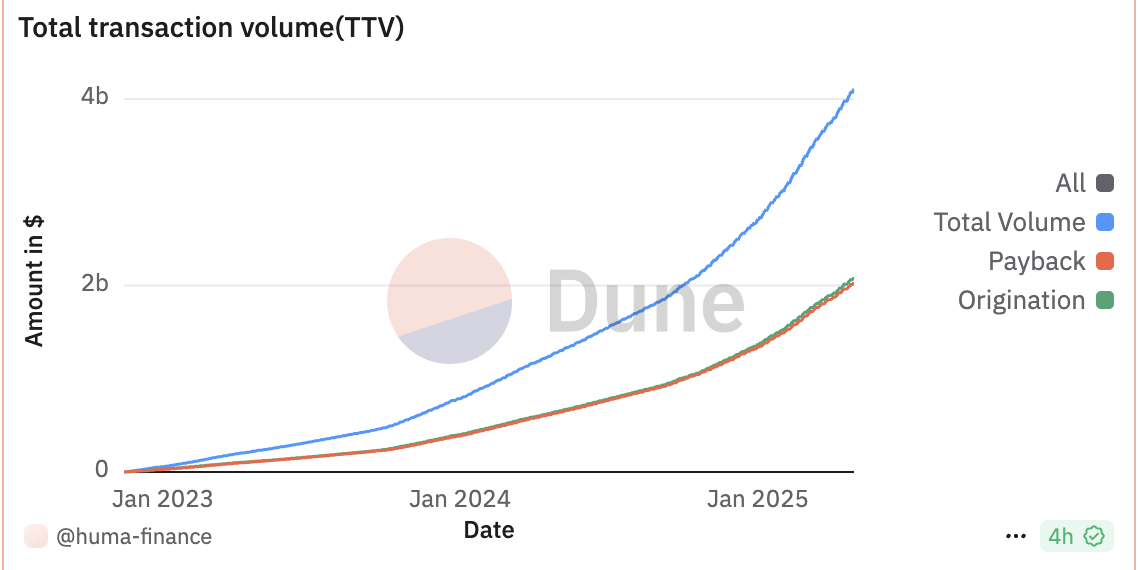

Richardにとって、Huma FinanceはEarnIn時代からの使命の継承であるだけでなく、長年の技術と金融の横断的経験の自然な延長でもある。現時点で、Huma Financeは公表済みの資金調達額が4600万ドルを超え、オンチェーン取引高は40億ドルを突破している。

クロスボーダー送金前払いとクレジットカード業務に集中し、「プラットフォーム+アプリ」の戦略的サイクルを構築

インタビューでRichardは、Humaが最初のPayFiネットワークである理由として、強力なPayFiインフラ(特に資金調達レイヤー)に加え、自社開発およびサードパーティのアプリ群を持っている点を挙げた。PayFiエコシステムの主要ユースケースは大きく三つに分けられる:クロスボーダー送金前払い、クレジットカード、トレードファイナンス。現在、Huma Financeは前者二つに重点を置いている。

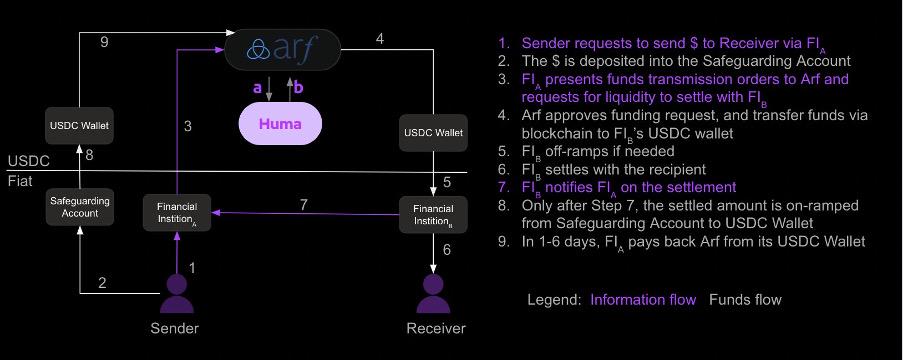

外部からHumaの収益構造についての疑問が出ていることに対し、Richardは、クロスボーダー送金前払いに関しては、子会社Arfを通じて、短期間の前払いサービスを支払い会社向けに提供していると説明する。このビジネスの決済期間は通常数日であり、高い資金効率と管理可能なリスク特性を持つ。Richardは、この業界にはすでに安定した価格構造があると指摘する。SWIFTによる送金の場合、一件あたりの手数料は通常20〜60元人民元。支払い会社のチャネルを使う場合は2%〜5%の手数料。また、支払い機関間の日常的な資金貸借金利は、日利約10ベーシスポイント(bps)程度だ。

「Humaでは、ユーザーは通常日利6〜10ベーシスポイントの資金コストを負担するが、これは現在の業界標準的な価格だ。適正な価格競争力に加えて、当社はステーブルコインを基盤決済手段として採用し、ブロックチェーンとステーブルコインの本来の利点を組み合わせることで、効率的で安全な決済システムを構築している。これは既存体制に対する技術的革新でもある」とRichardは述べる。クロスボーダー送金前払い市場は4兆ドル規模の巨大市場である。市場自体が非常に大きい一方、Huma Financeが現在処理している前払い規模はまだ小さいため、業界全体の価格水準に大きな影響を与えることは今のところない。しかし将来的にプラットフォームの取引量が数百億、あるいは数千億ドルに達すれば、業界のコスト曲線に変化をもたらす可能性がある。もちろんその時には、Huma Finance以外の競合もブランド信頼度の向上や資金コスト構造の最適化を通じて、より低コストの資金源を獲得し、市場構造を変えるだろう。

クロスボーダー送金前払いに加え、Richardはクレジットカード前払い領域にさらに大きなチャンスがあると考えている。これは16兆ドル規模の巨大市場である。米国を例にすると、消費者がカードで支払いを行うと、発行銀行は2〜3日以内に支払いネットワークを通じて加盟店に支払わなければならない。ブラジルなどの新興市場では、この期間が最長30日まで延びることもある。顧客が実際に支払いを行うまでの間、銀行は事実上前払いの責任を負っている。一方で、加盟店側も資金待機期間があるが、多くの加盟店は即時入金のために一定のコストを支払ってでも早期決済を望んでいる。

Richardは自身と共同創設者Erbilが発行カード業務の経験を持っており、Google Payとの連携やEarnInでのカード発行業務主導を通じて、クレジットカード支払いチェーンの設計と実行に深く関わってきたと語る。つまり、チームはこの業界の複雑さを理解する能力を持ち、製品とモデルを根本から作り込む経験も兼ね備えている。

貿易ファイナンス(Trade Finance)については、Richardは技術的にはHuma Financeのシステムがサポート可能であると認めるが、この業務は一般的に決済期間が長く資金回転が遅いため、Huma Financeの現在の「高頻度・短期間」戦略には合わないとし、現時点では直接参入しないと述べた。

資金調達側の接続に関して、Huma 2.0以前は主に専門投資家や機関を対象としていたが、最近のHuma 2.0リリースにより、規制遵守の前提で小口投資家の参加も可能になった。ユーザーはClassicモードまたはMaxiモードを選択できる。Richardはこれを単なる製品拡張ではなく、コミュニティ所有という核心理念との深い整合だと捉えている。

また、ユーザーは資金が強制ロックされるのを望まない傾向があるため、Humaは設計面でバランスを取っている。BtoBのアセットは通常固定の決済期間(例えば3か月)があり、いつでも退出できるわけではないが、プラットフォームは約80%の資金を支払い取引ファイナンスに使用する一方で、約20%を高流動性アセットとして保有し、ユーザーの随時の償還要求に対応できるようにしている。

「ユーザーに強制ロックを課すことはしない。これは彼らから明確に示された要望だ。償還プロセスの円滑化のため、一定比率の流動性アセットを確保しており、通常1〜2日で償還手続きが完了する」とRichardは強調する。

また、Huma Financeが初期資金調達においてDeFiメカニズムを積極的に採用し、伝統的金融機関とのやり取りに限定しなかった理由について、Richardは次のように説明する。伝統的金融機関との交渉は非効率的で反応が遅いが、DeFiは高透明性・高速度の資金調達ルートを提供する。「金融アセット配置を行う者なら誰でも知っているが、アセット規模を拡大するのは簡単ではない。特に初期段階ではなおさらだ。伝統的金融機関のプロセスは遅く、連携も複雑で、雪だるま式の成長スピードは非常に遅い。市場には優良アセットを支援したい資金が大量にあるが、伝統的体制下では透明で便利な参加チャネルが欠如している。我々はアセットデータを完全にオンチェーンで公開することで、DeFiコミュニティの信頼と資金支持を得ることができ、これが当社の発展スピードに大きく貢献している。」

効率性と透明性に加え、Richardはコミュニティ共創の価値も強調する。Huma Financeはコミュニティの力を強く認識しており、規制遵守の下で小口投資家が優良アセットへの参加機会を得られるようにすることにコミットしている。「Web3の最も魅力的な点は、真のコミュニティ共創・共有が可能になることだ。伝統的金融システムでは、このような仕組みはほぼ不可能である」とRichardは補足する。

「GoogleはAndroidプラットフォームとGmail、YouTube、Searchといったコアアプリをエコシステムのアンカーとして、プラットフォームの成長とユーザーのロイヤルティを支えている。同様に、我々もPayFiプラットフォームが基盤機能と拡張性を持ちつつ、コア製品によって実需と資金フローを牽引できるようにしたい」とRichardは語る。Huma Financeは単一製品の構築を目指すのではなく、さまざまな製品やアプリが動作可能なPayFiインフラプラットフォームの構築を目指しており、その価値は個別のアプリよりも遥かに高い。

そのため、Humaは最大の顧客であったArfを買収し、「プラットフォーム+アプリ」の閉じたエコシステムを形成した。Richardは、プラットフォーム自体の価値は特定のアプリよりもはるかに高く、資金サイドとアセットサイドをつなぎ、より多くの金融イノベーションシナリオをサポートできると信じている。

ちなみに、RichardはHuma Financeの段階的目標と達成パスについても言及した。最近、Richardは2025年までに累計取引高100億ドル突破という目標を示しており、これについて彼は「現在の取引増加の大部分はArfのコア顧客から来ている。プラットフォームにはすでに強力な潜在顧客パイプラインがあるが、各顧客の導入とオンチェーン化には一定の期間が必要だ。オンチェーンプロセスには数か月かかることが多く、銀行口座の開設、現地規制当局の承認など、地域ごとに異なるプロセスが含まれる。現在の重点は、このプロセスをいかに加速するかにある。チームは顧客接続プロセスを早めるためのより効率的なサポート体制を模索している。」

資金サイドにおいても、Humaは継続的にユーザーエクスペリエンスと魅力を向上させている。「Huma 2.0をリリースした後、市場からの反応は非常にポジティブだった」とRichardは述べる。資金入金額が制限されているにもかかわらず、短時間でプールが満杯になった。参加ユーザー数やMaxiモードの参加度は予想を上回った。現在、資金サイドのアクティブ度とユーザー関心は非常に高く、上限枠を解放し、より多くの大口投資家を引き込めば、成長余地は十分にある。今後の主な取り組みは、Arf顧客の取引をより速やかにオンチェーン化することと、クレジットカードファイナンスシナリオのオンチェーン展開を進めることである。

伝統的金融のリスク管理ロジックを取り入れ、アセット安全の多重防御体制を構築

Huma FinanceのPayFiモデルは市場の注目を集めているが、一部の投資家は違約や暴落リスクを懸念している。

アセット安全性に対する市場の疑問に対して、Richardは、Huma Financeが伝統的構造化金融の古典的リスク管理ロジックを参考にし、First-Loss Cover(ファーストロス担保)やプライオリティ/サブオーディネイト構造を導入し、複数の保護メカニズムを備えることで、機関レベルのリスク管理体制を持つDeFi製品体系を構築していると説明する。特に、コアアセットであるArfのクロスボーダー送金前払い業務において顕著に表れている。

具体的には、取引先の選定において、Huma FinanceのArf事業は米国・英国・フランス・シンガポールなど先進国のライセンスを持つ金融機関にのみサービスを提供し、外貨管理が複雑な地域は回避している。これらの機関は厳格なコンプライアンス要件を満たしており、自己の信用リスクが低いため、Arfにとって基礎的なリスクバリアとなり、取引相手リスクを低下させる。また、Huma Financeはすべての提携機関に対して、財務状況・送金ルートの安定性・取引相手リスクなどを踏まえた厳格な内部リスク評価制度を設けており、グレード(第一級・第二級・第三級)を付与している。現在は第一級および第二級の顧客にのみサービスを提供している。運用プロセスでは、前払いの対象となる機関が事前に顧客からの送金を受け取っており、その資金は専用口座に保管され、銀行の監督下に置かれ、当該クロスボーダー取引にのみ使用される。Huma Financeは、当該資金が確かに到着し、事前のリスクモデル評価に合致していることを確認した後のみ、支払い用資金を解放する。法的構造の分離においては、Arfに関連するアセットは独立したSPV(特別目的事業体)が管理しており、Huma FinanceやArfの本体資産とは完全に分離されている。仮にArfが極端な破産状態に陥っても、ユーザー資産は法的に保護される。決済期間の対応メカニズムでは、Huma Financeの決済期間は非常に短く、通常数日以内に前払いと回収が完了する。提携機関に支払い遅延や信用変動の兆候が見られた場合、システムは直ちにその信用限度を調整または停止し、リスクを早期に識別・管理できる。過去20年の金融システムの不良債権率はわずか0.25%であり、Huma Financeが先進国向けに短期決済業務を提供しているため、不良債権率はさらに低いと見込まれる。

大規模な償還やシステミックリスクイベントが発生した場合でも、RichardはHuma Financeがいくつかの緊急対応メカニズムを設計していると述べる。例えば、Arfには明確に2%のマージンが設定されており、通常の不良債権率の数倍をカバーできる。これはプラットフォームの利益蓄積によって徐々に形成されたもので、万一の不良債権リスクに優先的に充てられる。ユーザー資金がロックされているかどうかに関わらず、極端な状況下では一律「公平清算」が行われ、「先に逃げた者が得をする」という不公平な構造を回避する。提携機関が債務不履行や破産に陥った場合でも、顧客資金は常に隔離口座にあり、監督体制内で流れているため、Huma Financeは法的手段を通じて大部分、あるいはすべての資金を回収できる。このメカニズムは過去に実際に発動したことはないが、法的構造とプロセス上、現実的な実行可能性がある。

透明性に関して、RichardはHuma Financeのすべての資金がFireblocksウォレットで託管されており、あらかじめ定義されたコンプライアンスパスに沿って流れ、マルチシグ署名による承認が必要なため、資金の不正流用は防止されると明かした。さらに、資金の流れはブロックチェーン上でリアルタイムに追跡可能であり、現在Huma FinanceはDune Dashboardで一部情報を開示しており、今後ダッシュボードをさらに充実させ、より詳細な資金動向を提示していく予定だ。また、Huma Financeは毎月資金流向レポートを発行し、プール内の資金配分と使用状況を公開しており、将来的にはこれをスマートコントラクトに記載し、分散型の方法で透明性と監査可能性をさらに高めていく計画だ。

以上から、Huma Financeの核心ロジックは市場の感情やポンジーサイクルに依存して流動性を維持するものではなく、多重のリスク管理層・法的構造・自己資金バッファーを通じて、高い回復力と責任追及可能性を持つDeFi金融エコシステムを構築していることがわかる。極端なリスクは完全に排除できないものの、体系的なバッファメカニズムと清算原則により、ユーザー資産の安全を多層的に守っている。

コミュニティ構築を強化、ユーザー教育が現在最大の課題

「コミュニティやユーザーへの無礼はHuma Financeの絶対的な赤線であり、誠実さこそがすべてのノイズを貫く武器だ。」最近、チームメンバーのコミュニケーション方法がコミュニティの論争を引き起こした後、Richardは直ちに公開書簡を発表し、インタビューの中でコミュニティ構築に関する反省と今後の改善方向をさらに詳述した。

Richardは、人員配置と役割の不一致がコミュニケーション問題の原因であったと認めている。「当該スタッフは非常に努力しており、創造性も豊かだったが、私は彼女を不適切なポジション――外部コミュニティとのコミュニケーション担当――に配置してしまった。それが彼女の強みではなかった。もっと早く気づくべきだった。」このため、Richardは外部コミュニケーションの責任を再編成し、中国語圏コミュニティの対応は本人が直接担当し、英語圏コミュニティはもう一人の共同創設者Erbil Karamanが担当することにした。

「コミュニティとのコミュニケーションはCrypto企業にとって最も重要な業務の一つであり、共同創設者が企業のミッションと価値観を最もよく体現できる存在だからこそ、彼らが最前線に立つ必要がある」とRichardは述べる。この調整は、Huma Financeが過去の問題に対して直接対応し、構造的な修復を行った証でもある。

さらに、Richardはチーム内で共通認識が形成されていると強調する:コミュニティからのフィードバックは、表現の仕方に関わらず、すべて真剣に耳を傾け、反省すべきものだ。「コミュニティからの批判に対しても健全な姿勢を保ち、彼らが本当に心配している問題を理解しようと努めるべきだ。説明できるなら明確に説明し、不十分な点があればそれを認め、積極的に改善する。たとえば、透明性に関しては、過去に十分な優先順位を置いていなかった。これからはこの分野を強化し、情報開示をより明確で体系的にする。」

インタビューの最後に、RichardはPayFi分野全体に対する見解を共有し、特に伝統的金融とDeFiの断絶をつなぐ鍵や、ユーザー教育と普及における課題と解決策について語った。

「PayFiの本質は、ブロックチェーン技術を用いて現実世界の支払いと資金調達ニーズにサービスを提供することだ」とRichardは指摘する。多くの金融機関や支払い会社がこのモデルに興味を持っているものの、実際の導入は最も伝統的な部分――コンプライアンスと銀行口座システム――でつまずくことが多い。

彼はさらに、コンプライアンスと資金のオンチェーン・オフチェーン移行の道筋が、エコシステム全体で最も重要なミドルウェアであると強調する。もし香港がより明確な関連立法を制定し、現地の支払い会社が合法かつ容易にオンチェーンサービスに接続できるようになれば、それは香港にとってのブレークスルーであるだけでなく、PayFiエコシステム全体の発展を大きく後押しするだろう。

伝統的金融とのインターフェース構築に加えて、Richardは「ユーザーがHuma Financeプラットフォームに資金を投入してもらうだけでなく、重要なのは――これらのPayFiアセットがDeFiエコシステム内で“外に出られる”かどうか、つまりDeFi世界全体の中核的アセットとして機能できるかということだ」と語る。

しかし理想と現実の間には、最も越え難い障壁がある――ユーザー教育。「これが現在私たちが直面している最大の課題だ」とRichardは率直に認める。DeFiユーザーにとって、高APYの「トークン発行ロジック」に慣れ親しんでおり、実際の貸借に基づき、トークン報酬のない収益構造を持つPayFiに対しては逆に馴染みが薄い。「たとえ12.5%の実質収益が得られると伝えても、多くの人はまず『これはポンジーじゃないのか? 偽物じゃないのか?』と疑う。」一方、伝統的金融の専門家たちは、DeFiの技術的アプローチに強い疑念を抱く。「多くの人が直接聞いてくる。“なぜ法定通貨口座で操作できないのか? なぜステーブルコインを使わなければならないのか?”」そしてステーブルコインやオンチェーン決済に踏み込めば、規制の不明確さゆえに躊躇してしまう。

Richardは、この「認知のずれ」が二つのコミュニティが互いの言語と論理に不慣れであることに起因すると指摘する。「つまり我々チームは、二つの“言語”を同時に話せる必要がある。DeFiの専門用語を使えるだけでなく、伝統的金融の言語も理解しなければならない。PayFiの道は遠く、重い。我々はコミュニティと共に、より多くのコンテンツを生み出し、より多くの人々がPayFiを理解できるようにし、共にこの分野を建設し、やがてPayFiをクリプトが現実生活に成功裏に適用された最も代表的なアプリケーションへと育てていかなければならない。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News