BTCが94,000ドルに回復も、ファーストレイダーの春は戻らない

TechFlow厳選深潮セレクト

BTCが94,000ドルに回復も、ファーストレイダーの春は戻らない

ある人々にとっては春だが、他の人々にとっては厳しい冬である。

執筆:TechFlow

4月23日、トランプ氏が中国に対する関税引き下げを発表したことを受け、市場のムードが再び高まりを見せた。

リスク資産への投資家の信頼感は急速に回復し、BTCは静かに7%上昇して94,000ドルに価格を戻した。

まるで一夜にして、すべてが元に戻ったかのようだ。

BTCは年初に10万ドル突破という過去最高値に接近するまでになり、X(旧Twitter)には新たなブルマーケットへの期待が溢れ、セカンダリーマーケットのトレーダーたちは値上げに乗じて売買を繰り返す。市場はまるで2021年の熱狂的な春に戻ったようだ。

しかし、この感情の回帰は、すべての人々に等しく訪れているわけではない。

賑わいは彼らのものであり、プライマリー投資家たちにとっては、相場回復の兆しが見えたとしても、沈黙を守るしかないかもしれない。

牛回り、死す鎖定に

BTCが94,000ドルに回復したという朗報に、セカンダリーマーケットの投資家たちは歓声を上げている。だが、プライマリー投資家にとってこの「祭り」は、遠くの幻のように感じられるだろう。

彼らのトークンの多くはロックアップ状態にあり、自由に取引できない。さらに、過去1年間の市場パフォーマンスは、彼らに甚大な損失をもたらしている。

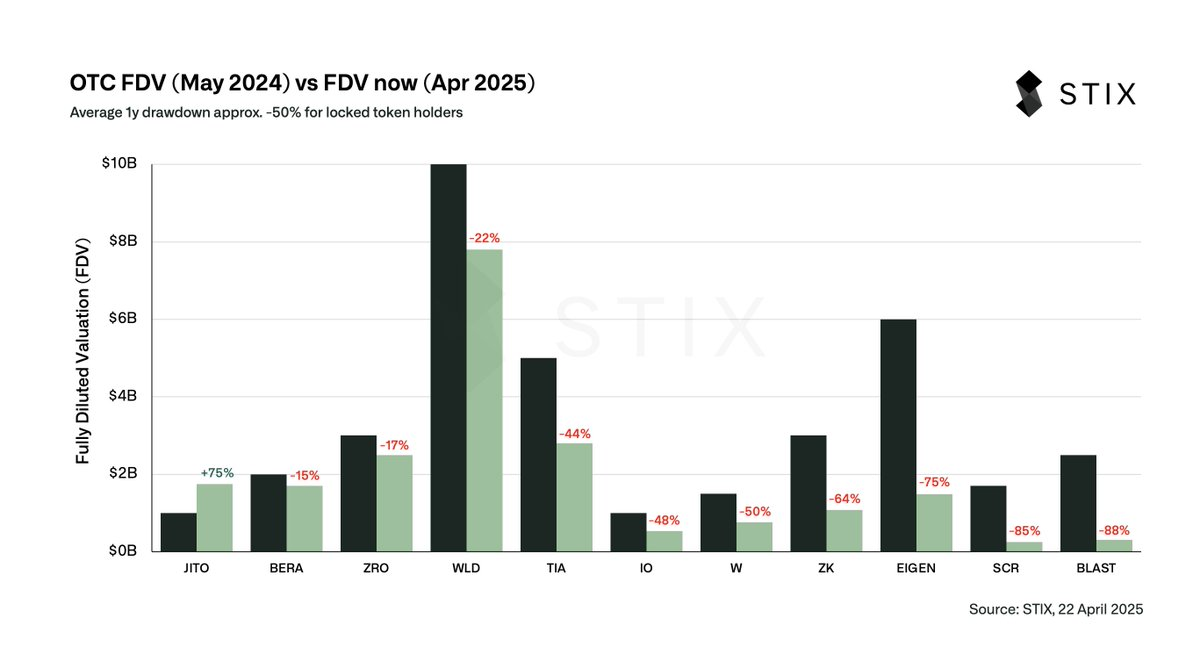

STIX (@stix_co) が提示したグラフは、この過酷な現実を浮き彫りにしている。

@stix_coは、暗号資産OTC(場外取引)に特化したプラットフォームであり、ロックアップ中のトークンに流動性を提供している。

上のグラフは、複数のトークンが2024年5月と2025年4月において評価額がどのように変化したかを比較したものだ。2024年5月は、これらのトークンがOTCで取引されていた際の評価額(つまりロックアップ中にプライマリー投資家が売却できた価格)であり、2025年4月は公開市場での実際の評価額(現在の市場価格)である。

結果として、平均してこれらのトークンの評価額は1年間で50%下落していた。

いくつかの具体例を見てみよう。

BLASTは昨年のOTC評価額が25億ドルだったが、現在の市場評価額は3億ドルにまで落ち込み、88%の下落を記録。EIGENは60億ドルから15億ドルへと75%下落。SCRはさらに深刻で、17億ドルから2.55億ドルへと85%も下落した。

ほぼすべてのトークンが大幅に下落しており、唯一の例外がJTOで、10億ドルから17.5億ドルへと75%上昇した。

しかし、これはあくまで例外であり、全体の惨状を覆い隠すことはできない。

要するに、これらのプライマリー投資家が保有するトークンは、もし昨年OTCで売却しなかった場合、平均して価値が半分以下になり、中には1〜2割程度までしか残っていないケースもある。

補足しておくと、OTC取引とは、トークンのロック解除前に、プライマリー投資家が個別に取引を行い早期に売却できる仕組みであり、通常は一定のディスカウントが適用される。

Taran氏が上記グラフの投稿で指摘しているように、昨年これらのトークンはOTCで取引される際に、評価額の8〜9割程度で売却されていた。

つまり、もし昨年売却していれば、10〜20%の損失ですんだか、あるいは損失さえ出なかった可能性がある。しかし、一部の投資家は1年間ホールドしてロック解除を待った結果、平均してトークン価値が50%下落、なかには7〜8割も下落し、財産が大きく目減りしてしまったのだ。

「彼らの取得コストは低いはずだから、これだけ下落してもまだ利益が出ているのでは?」と思うかもしれない。

だがここで忘れてはいけないのが、経済学における機会費用の概念だ。投資家にとって、単に利益が少ない(あるいは損失)ことよりも、理論上の機会費用の損失の方がつらい。

理論的に最適な選択をした場合、過去12ヶ月間でビットコイン(BTC)は45%上昇している。

もしプライマリー投資家が昨年トークンを売却してBTCに換えていたなら、今の資産は1.45倍になっているはずだ。

しかし現状、彼らのトークン価値は0.5倍にまで下がっており、将来ロック解除後にもさらに5割引で売らざるを得ない可能性もあり、最終的には0.25倍程度にまでしかならないかもしれない。

言い換えれば、BTCの上昇幅と比べると、実質的な損失率は82.8%にも達する。ドル建てでも75%の損失ということになる。

まるで他人が大きな利益を得ているのを目の当たりにしながら、自分は手元の資産がどんどん縮小していくのを見ているようなものだ。

「牛回り」は、彼らにとってはすでに「ロックアップ」によって死んでしまったのかもしれない。

1年間ロックされ、価値が半分になるというこの事実は、最も腹立たしい点がある。

研究し、比較し、プロジェクトを識別し、心血を注いで投資した結果、結局BTCを持っていた方がずっと得だった。

有名な投資書『ウォール街のランダム・ウォーカー』には、「チンパンジーの矢投げ理論」という著名な話がある。

著者のバートン・マルキールは、もしチンパンジーが目隠しで矢を投げ、その矢が当たった銘柄でポートフォリオを構成したとしても、長期的なリターンは専門投資家が丹精込めて選んだものとさほど変わらないと主張した。

この理論は本来、株式市場における過剰な分析の無意味さを風刺したものだが、今や暗号資産市場に当てはめると、より一層皮肉に感じられる。

プライマリー投資家たちは膨大な時間と労力を費やし、ホワイトペーパーを読み込み、プロジェクトの将来性を分析し、高収益を得るために1年間のロックアップを覚悟した。だがその結果は、「ビットコインに矢を投げた方がましだった」ということになってしまうかもしれない。

BTCは過去1年で45%上昇したが、彼らのロックアップトークンは平均50%以上下落した。

アルトコイン全体の評価モデルと投資ロジックは、今こそ再構築が必要かもしれない。

春は戻らない

次の波のアルトコインのゲームは、また同じようにロックアップ方式でいくのだろうか?

VCが低価格で参入し、ロックアップ制度は本来、プロジェクト初期の価格崩壊を防ぐための保護措置であった。しかし、過去1年のデータを見る限り、この制度はプライマリー投資家自身にも莫大なリスクを強いている。

上記のグラフの元ツイートでも言及されているように、今後400億ドルを超えるロックアップトークンが順次アンロックされる予定だ。これは市場がさらなる売り圧力に直面することを意味する。もし新規トークンが引き続き高評価でロックアップされるなら、投資家は再び「1年ロックして価値半減」という悪循環に陥るだろう。

明らかに、このようなロックアップ方式は、現在の市場環境にはもはや適合していない。

暗号資産におけるプライマリー投資は再び盛り上がるのか? プライマリー投資の「春」は戻ってくるのか? 現状を見る限り、その答えは楽観視できない。

ここ数年、アルトコインの高評価はしばしば市場の過熱と流動性プレミアムに基づいていたが、市場が成熟するにつれ、投資家はプロジェクトの実質的価値と流動性を重視するようになってきている。

ロックアップトークンの高いリスクにより、プライマリー投資家は敬遠し始め、ますます透明性が高く、流動性のあるプロジェクトを選ぶ傾向が強まっている。

すでにいくつかの新トレンドが見えてきている。例えば、より短いロック期間、より低い評価倍率、あるいは直接Memeトークンを発行することでプライマリー投資のバブルを減らす試みなどだ。

もちろん、表面的にはよりフェアに見えるMemeコインであっても、中身は依然として従来のプライマリー構造が残り、裏で組まれた利権構造が見えにくくなっているだけ、という可能性もある。

暗号資産市場全体としては、より透明な仕組みがますます重要になるだろう。ロックアップ制度も、プロジェクト初期を守りつつ、投資家のリスクが極端に高まらないよう、より良いバランスを見つける必要がある。

だが問題は、ここにある。「プライマリーが損せず、セカンダリーが損せず、リテールも損しないなら、いったい誰が損するのか?」

暗号トークンは価値を生み出すのではなく、価値を移転するだけだ。誰かが儲けたなら、必ず誰かが損をしている。

ある人々の「春」は、必然的に他の人々の「冬」なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News