ビットコイン:世界の流動性構造変化における取引の機会

TechFlow厳選深潮セレクト

ビットコイン:世界の流動性構造変化における取引の機会

グローバルな流動性こそがビットコイン価格を動かす鍵となる要因である。

執筆:fejau

翻訳:Luffy、Foresight News

私は長年繰り返し考えてきたことについて書きたいと思います。それは、ビットコインが誕生以来かつてないほどの大きな資金フローの構造的変化を迎える中で、どのように振る舞うかという点です。私の見解では、デレバレッジングプロセスが終了した後、ビットコインには非常に優れた取引機会が訪れるでしょう。この記事では、その理由を詳しく説明します。

ビットコイン価格の主要な駆動要因とは何か?

ここでは、Michael Howell がビットコイン価格の歴史的推移に関する研究で提示した枠組みを借用し、それらをもとに今後近い将来にこれらの複雑に絡み合う要因がどのように進展するかを理解していきます。

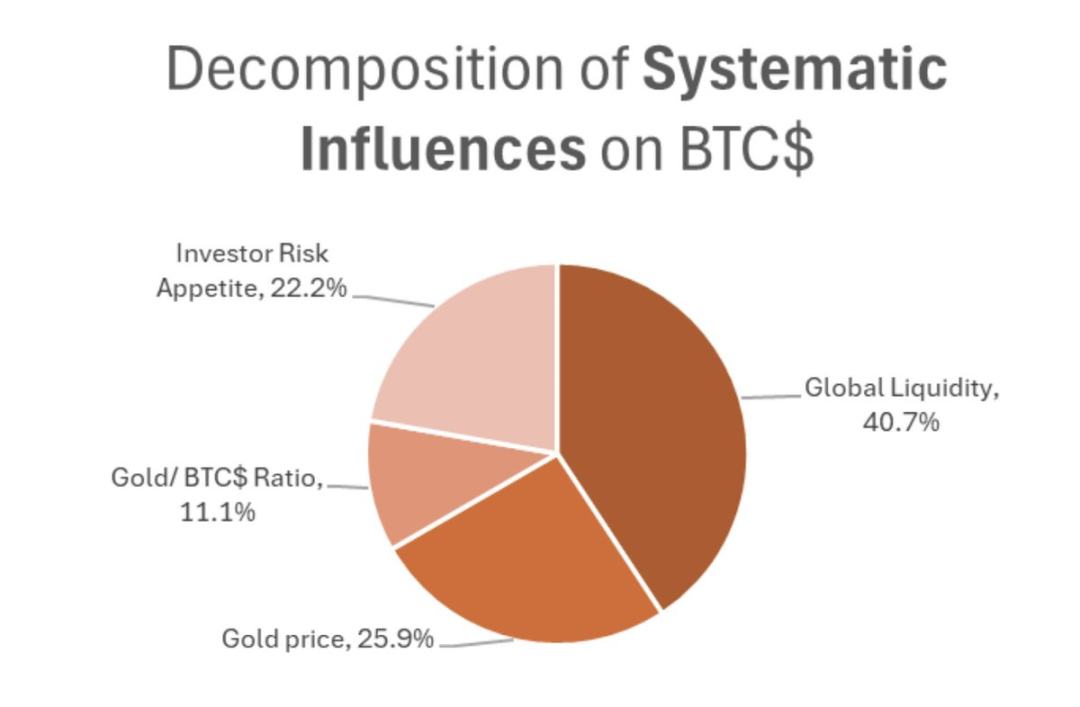

上図が示すように、ビットコイン価格は以下の要因によって駆動されています:

-

投資家によるハイリスク・ハイベータ資産への全体的な嗜好

-

ビットコインと金(ゴールド)との相関性

-

グローバル流動性

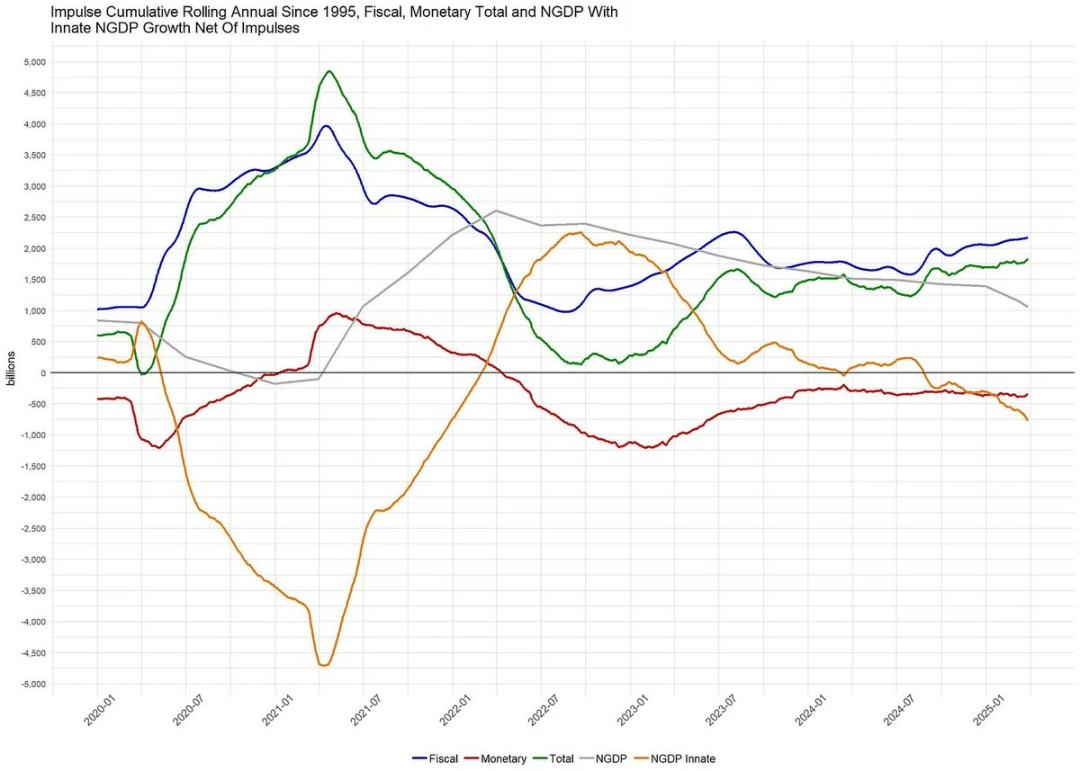

2021年以降、私は「リスク選好」「金のパフォーマンス」「グローバル流動性」を理解するためのシンプルなフレームワークとして、財政赤字が国内総生産(GDP)に占める割合を指標として用いてきました。これにより、2021年以降のグローバル市場を支配してきた財政刺激の影響を把握できます。

メカニズム的には、財政赤字対GDP比率が高くなるほどインフレが進行し、名目GDPが上昇します。企業にとって収益は名目値であるため、その売上も増加します。規模の経済を享受できる企業にとっては、これは利益成長にとって有利な環境です。

実際のところ、財政政策の前では金融政策は従属的な位置にあり、リスク資産の動きを主導しているのは財政刺激だと考えられます。George Robertsonが常に更新している下記のグラフが示す通り、米国の金融緩和は財政刺激と比べて極めて弱く、そのため本稿では金融刺激の要素は一旦無視することにします。

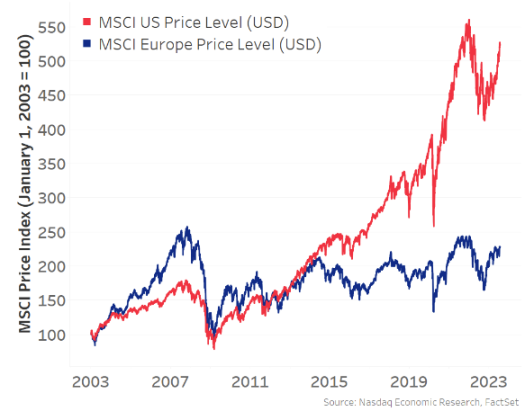

以下の主な先進国経済体のグラフからわかるように、米国の財政赤字対GDP比率は他国と比べて著しく高い水準にあります。

この巨大な財政赤字により、収益成長が主導され、結果として米国株式市場は他の経済圏と比較して卓越したパフォーマンスを発揮しています。

米国株式市場は、リスク資産の成長、ウェルスマ効果、そしてグローバル流動性の主要なマージナル(限界的)な駆動要因となっており、資本が最も適切に扱われる場所として、グローバル資本の集積地となっています。このような資本流入のダイナミクスに加え、巨額の貿易赤字があるため、米国は商品を輸入することで外貨ドルを海外に供給しており、海外はそのドルを再びドル建て資産(米国国債や「マジック・セブン」のテック株など)に再投資しています。この循環により、米国は世界中のリスク選好の主要な原動力となっています。

ここで、前述のMichael Howellの研究に戻ります。過去10年間、リスク選好とグローバル流動性は主に米国によって牽引されてきました。特にパンデミック以降、米国の財政赤字が他国と比べて突出していたため、この傾向はさらに加速しました。

そのため、ビットコインは米国に限定された資産ではなくグローバル流動性資産であるにもかかわらず、米国株式市場と正の相関関係にあり、2021年以降その相関性はますます強まっています。

しかし、私はこのビットコインと米国株式市場の相関関係は「誤った相関(spurious correlation)」だと考えています。「誤った相関」というのは統計学的な意味合いであり、相関関係には見えても、実際には第三の因果変数が真の駆動要因であるということです。その要因こそが「グローバル流動性」であり、先述した通り、ここ10年間、グローバル流動性は米国によって主導されてきました。

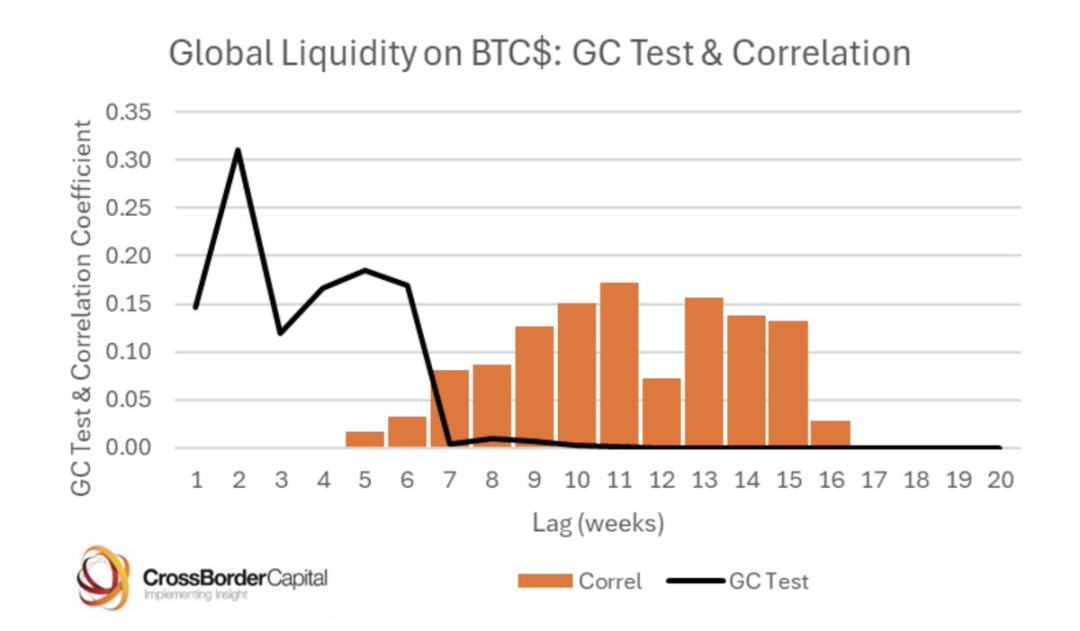

統計的有意性を検討する際には、単なる正の相関だけでなく、因果関係の特定も不可欠です。幸運なことに、Michael Howellはグレンジャー因果関係検定(Granger Causality test)を通じて、グローバル流動性とビットコインの間に因果関係があることを確認しています。

これらから、今後の分析の出発点として何を結論づけられるでしょうか?

ビットコイン価格は主にグローバル流動性によって駆動されており、米国がグローバル流動性の成長を主導してきたため、ビットコインと米国株式市場の間に誤った相関関係が生じているのです。

ここ1ヶ月間、トランプ政権の貿易政策の狙いや、グローバルな資本・商品の流れの再編について多くの憶測が飛び交っています。以下に主要な見解をまとめます。

-

トランプ政権は他国との貿易赤字を縮小したいと考えており、仕組み的には、海外に流出するドルの量が減少することを意味します。このドルは従来、米国資産に再投資されていました。もし貿易赤字を減らすならば、この再投資のサイクルは維持できなくなります。

-

トランプ政権は、外国通貨が人為的に切り下げられ、ドルが人為的に高評価されていると認識しており、これを再均衡させようとしています。つまり、ドル安・他国通貨高により、他国の金利が上昇し、為替調整後のリターンが改善するため、資本が自国に還流しやすくなり、自国の株式市場も活性化すると考えます。

-

トランプ氏の「先に行動し、後に質問する」式の貿易交渉アプローチにより、各国は米国に対する微少な財政赤字状態から脱却し、国防、インフラ、保護主義的な政府投資を拡大し、より自立可能な体制を構築しようとしています。たとえ中国などとの関税交渉が緩和されても、「瓶から出た精霊」はもう戻らない。各国はこの方向性を続けるでしょう。

-

トランプ氏は、米国が過度に負担している国防費の分担を求め、他国にもGDP比での国防支出の拡大を要求しています。これも財政赤字の拡大につながります。

こうした見解に対する個人的な賛否はひとまず横に置いて、すでに多くの議論があるため、ここでは論理的に導かれる可能性のある影響に焦点を当てます。

-

資本はドル建て資産から離れて本国に還流する。結果、米国株式市場のパフォーマンスは世界の他の地域に劣り、債券利回りは上昇し、ドルは下落する。

-

資本が還流する国々では、財政赤字に対する制約が緩み、他の経済圏も巨額の支出とマネーサプライの拡大を開始し、膨らむ財政赤字を埋めようとする。

-

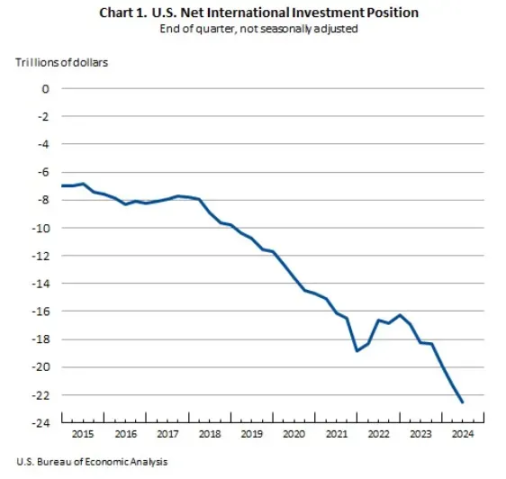

米国がグローバルな資本パートナーから保護主義的な立場に転じる中、ドル資産保有者は、かつて「安全資産」と見なされていたこれらの資産に対して、より高いリスクプレミアムを要求するようになり、より広い安全マージンを設定せざるを得なくなる。この動きは債券利回りの上昇を招き、中央銀行は米国国債だけに依存するのではなく、金のような中立的資産へとバランスシートの多様化を進めるだろう。同様に、各国の主権財産基金や年金基金もポートフォリオの分散化を進めると予想される。

-

反対意見としては、「米国はイノベーションと技術主導型成長の中心であり、他の国がこれを代替することはできない」というものがあります。欧州は官僚主義的・社会主義的すぎて、米国のように資本主義を発展させられない、という主張です。この見解も理解できますが、これは長期的ではなく、むしろ中期的なトレンドに過ぎない可能性を示唆しています。

本稿のタイトルに戻ると、最初の取引フェーズは、世界中で過剰保有されているドル資産を売却し、進行中のデレバレッジ過程を回避することです。グローバルにこれらの資産が過剰に保有されているため、大型ファンドマネジャーやマルチストラテジー系ヘッジファンドといった、損切りルールが厳格な投機的参加者がリスク限度に達したとき、デレバレッジは混乱を伴う可能性があります。その瞬間、マージンコールのような日となり、大量の資産が現金調達のために売却されます。現時点での鍵は、このプロセスを生き延び、十分な現金ポジションを維持することです。

しかし、デレバレッジが落ち着きを見せ始めれば、次の取引フェーズが始まります。外国株式、外国債券、金、商品、さらにはビットコインへとポートフォリオを多様化するのです。

市場のローテーションが進み、マージンコールのない日々が始まっている今、こうしたダイナミクスの兆しがすでに見え始めています。ドル指数(DXY)は下落し、米国株式市場は世界の他の地域に比べて劣勢となり、金価格は過去最高値を連日更新し、ビットコインは伝統的な米国テック株に対して驚くほどしっかりとした値動きを見せています。

このような状況が進展する中で、グローバル流動性のマージナルな成長は、私たちがこれまで慣れ親しんできた状態と正反対の方向にシフトしていくと考えます。世界の他の地域が、グローバル流動性とリスク選好の拡大を引き継ぐのです。

貿易戦争という文脈の中でこうした多様化投資を行うリスクを検討するとき、私は他国のリスク資産に深く突っ込むことで、関税に関する悪材料ニュースが出て資産価格が打撃を受けるというテールリスクを懸念しています。そのため、この構造的変化の中で、金とビットコインこそが、私にとってグローバル多様化投資の最適な選択肢だと考えます。

現在、金は極めて強気の展開を続けており、毎日のように史上最高値を更新しています。一方、ビットコインも構造変化の中で意外なほど堅調ですが、リスク選好とのベータ相関が依然として強く、これが価格上昇を制限しており、金の優れたパフォーマンスに追いつけずにいます。

したがって、グローバル資本の再均衡に向かう中で、今回の取引フェーズの次に来るチャンスは、ビットコインにあると考えます。

この枠組みをHowellの相関研究と照らし合わせてみると、両者は見事に一致しています。

-

米国株式市場はグローバル流動性の影響を直接受けず、財政刺激で測られる流動性と、若干の資本流入の影響のみを受ける。一方、ビットコインはグローバル資産であり、グローバル流動性の広範な状況を反映する。

-

こうした見方が広まり、リスク資産配分者がリバランスを続ける中で、リスク選好は米国ではなく、世界の他の地域によって駆動されるようになるでしょう。

-

金のパフォーマンスは非常に良好であり、ビットコインと金の部分的相関も、我々の予想通りです。

以上のすべてを総合すると、私は人生で初めて、ビットコインが米国テック株から乖離する可能性を確かに感じます。これは高リスクな見解であり、往々にしてビットコイン価格の局所的高値を示すサインでもありますが、今回は資金フローに重大かつ持続的な変化が起きる可能性があります。

したがって、リスク志向のマクロトレーダーである私にとって、今回の取引フェーズの後には、ビットコインこそが最も注目すべき取引対象に思えます。ビットコインには関税がかからない。どの国の境界内にあろうと気にしない。ポートフォリオに高ベータリターンを提供し、米国テック株に付きまとうテールリスクを持ちません。EUが自国の問題を解決できるかどうかを判断する必要もなく、米国に限定されるのではなく、グローバル流動性へのエクスポージャーを提供してくれるのです。

このような市場環境こそ、まさにビットコインが輝く舞台です。デレバレッジの塵芥が settling down すれば、ビットコインはいち早く走り出し、加速していくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News