レバレッジ解消後のビットコイン――グローバル資本移動の次なる勝者

TechFlow厳選深潮セレクト

レバレッジ解消後のビットコイン――グローバル資本移動の次なる勝者

デレバレの混乱が収束した暁には、最も速い馬がさらに加速することになるだろう。

著者:fejau

翻訳:TechFlow

長年考え続けてきたある問題について書きたいと思います。それは、資本の流れが大きな転換を迎える状況下で、ビットコインがどのように振る舞うかという点です。このような状況は、ビットコインが誕生して以来一度も経験したことがありません。

私は、デレバレッジングが終了した後、ビットコインには信じられないほどの取引機会が訪れるだろうと考えています。この記事では、その根拠を詳しく説明します。

ビットコイン価格の歴史的主因は何だったのか?

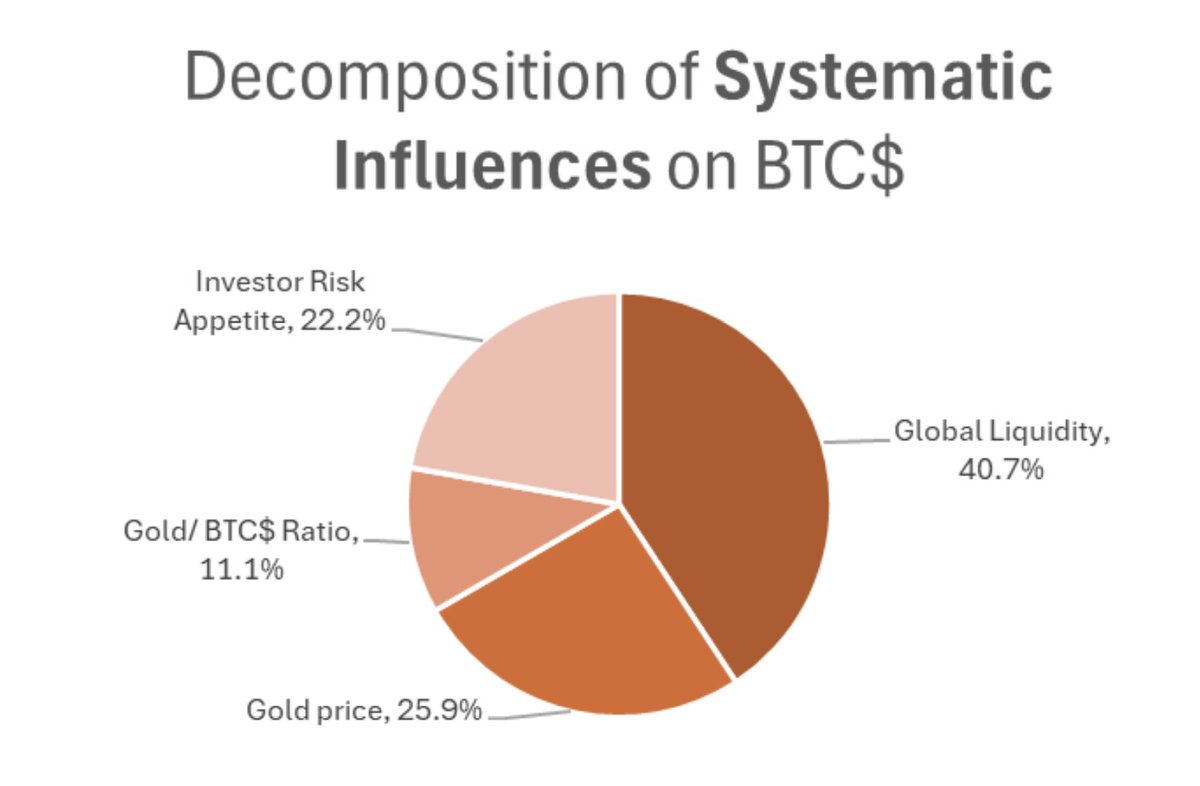

ここでは、Michael Howellによるビットコイン価格の歴史的ドライバーに関する研究成果を援用し、それらが近い将来にどのように進化するかをさらに理解していきます。

上の図に示されるように、ビットコインの価格を動かしてきた要因は以下の通りです。

-

投資家による高リスク・高β(ベータ)資産への需要

-

金との相関性

-

グローバル流動性

2021年以降、私はリスク選好性、金価格、グローバル流動性を理解するためにシンプルなフレームワークを用いてきました。具体的には、GDPに対する財政赤字の比率に注目することで、2021年以来世界市場を支配してきた財政刺激の規模を簡単に把握できるのです。

GDP比での高い財政赤字は、機械的にインフレ率と名目GDPの上昇を招き、企業の総収入も増加します。なぜなら収入は名目指標だからです。規模の経済を享受できる企業にとっては、利益成長にとってまさに追い風となります。

多くの場合、金融政策はリスク資産活動において二次的な役割しか果たしておらず、むしろ財政刺激が主要な原動力でした。@BickerinBrattleが定期的に更新している次のグラフが示すように、米国の金融政策による刺激は財政政策に比べてあまりに弱いため、今回の議論からは除外しています。

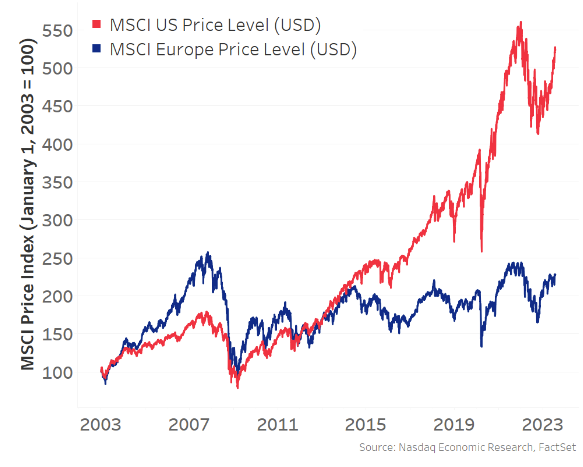

以下のグラフが示す通り、主要先進国の中でも米国のGDP比財政赤字は他国を大きく引き離しています。

こうした事情から、米国では収入成長が主導的となり、他の現代経済圏と比較して米国株式市場が特に優れたパフォーマンスを記録しました。

この構造的要因により、米国株式市場はリスク資産の成長、ウェルスマップ効果、グローバル流動性の主要なマージナル・ドライバーとなり、結果として世界の資本を集める中心地となったのです。資本が米国に流入する一方で巨額の貿易赤字が発生し、外国は商品と引き換えにドルを獲得しますが、これらのドルはその後、米国債やMAG7といったドル建て資産に再投資されます。この循環によって、米国は世界的なリスク選好の主導者となってきました。

ここで改めてMichael Howellの研究に戻ります。過去10年間、リスク選好とグローバル流動性は主に米国によって牽引されてきました。特にパンデミック以降、米国が他国に比べて極めて巨大な財政赤字を抱え続けたことで、この傾向は加速しました。

そのため、ビットコインは(単なる米国資産ではなくグローバル流動性資産であるにもかかわらず)2021年以降、米国株式市場との正の相関がますます強まっています。

しかし私は、この米国株式市場との相関関係は「偽相関」だと考えます。「偽相関」という言葉を使うのは統計学的観点からであり、相関関係の背後には、表には現れていない第三の変数が実際の駆動要因となっているということです。その第三の要因こそが、上述した通り「グローバル流動性」であり、ここ10年間は米国がそれを主導してきたのです。

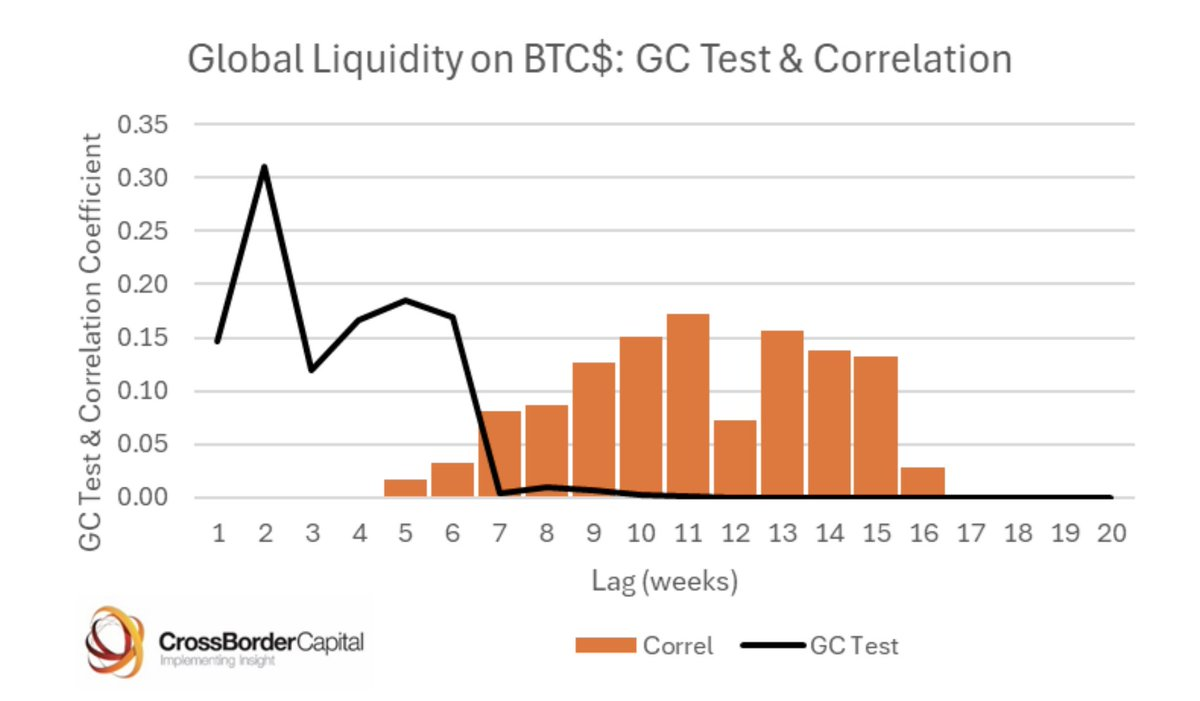

統計的有意性を深く探る中で、因果関係を確立することも不可欠です。幸運なことに、Michael Howellはグレンジャー因果検定を通じて、グローバル流動性とビットコインの間に因果関係があることをすでに明らかにしています。

これらを踏まえると、私たちが立つべき出発点とは何でしょうか?

ビットコインは主にグローバル流動性によって動かされており、それが米国主導であったため、結果として米国株式市場との「偽相関」が生まれている。

ここ1か月ほど、トランプ政権の貿易政策目標や、グローバル資本・商品の流れの再編に関する憶測が広がり、いくつかの重要なストーリーが浮上しています。以下のように整理できます。

-

トランプ政権は他国との貿易赤字を縮小したいと考えており、これは機械的に言えば、外国へ流出するドルの減少を意味します。つまり、これらのドルが米国資産に再投資されなくなるということです。貿易赤字の縮小は、このプロセスなしには達成できません。

-

トランプ政権は、外国通貨が人為的に切り下げられており、その結果ドルが不自然に強くなっていると見なし、これを是正しようとしています。要するに、ドル安・外貨高となれば、各国の金利が相対的に魅力的になり、為替調整後の環境でより良いリターンを得られるため、資本が本国へ還流すると予想されます。国内株式市場も恩恵を受けるでしょう。

-

トランプ氏の貿易交渉における「先に撃ってから質問する」スタイルにより、これまで米国と比べて(上述のように)財政赤字が限定的だった諸国が、国防、インフラ、保護主義的な政府支出に大規模な投資を行うようになっています。これにより自給自足度を高めようとしているのです。中国などとの関税交渉が緩和されたとしても、この動きはもはや不可逆的であり、各国は今後もこの方針を続けると考えられます。

-

トランプ氏は、他国がGDP比でより高い国防費を支出し、NATOに対してより多く負担すべきだと主張しています。これは米国が過度に負担しているためです。この動きもまた、各国の財政赤字を拡大させることになります。

これらの見解に対する私の個人的評価はひとまず脇に置いて、もし仮にこれらのストーリーが論理的に最終局面まで進展した場合にどのような影響が生じるかに焦点を当てます。

-

資本はドル建て資産から離れ、本国へ戻ってくる。これは米国株式市場が世界の他の地域に対して劣後すること、債券利回りの上昇、そしてドル安を意味する。

-

これらの資本は、財政赤字に制約を受けない地域へ還流し、他の先進経済圏が大規模な支出と通貨発行を開始し、増大する赤字を賄うようになる。

-

米国がグローバルな資本パートナーからより保護主義的な立場へ移行するにつれ、ドル資産保有者はかつて完璧な資産と見なされていたそれらに対して、より高いリスクプレミアムを要求するようになる。安全マージンも広げざるを得ず、その結果、債券利回りが上昇する。中央銀行は資産負債表の多様化を求め、米国国債だけではなく、金などの中立的な商品へシフトしていくだろう。同様に、外国の主権財産基金や年金基金もこの多様化を進める可能性が高い。

-

反論としては、「米国はイノベーションと技術主導の成長の中心であり、どの国もこれを覆すことはできない」というものがあります。欧州は官僚的で社会主義的すぎて、米国のような資本主義を追求できない、というわけです。この見解には共感しますが、これは長期的なトレンドというよりも中期的なトレンドに過ぎず、テック企業の評価額が一時的に上昇の余地を制限する可能性もあるでしょう。

記事のタイトルに戻ると、最初の取引は「世界中が過剰に保有しているドル資産を手放すこと」です。進行中のデレバレッジを回避するためです。これらの資産は過剰保有されているため、大口資金管理者や厳格なストップロスを持つマルチストラテジー系ヘッジファンドといった投機的プレイヤーがリスク許容限界に達した際に、混乱したデレバレッジが発生する可能性があります。そのような時には、証拠金追加日のように、あらゆる資産が現金調達のために売却されることになります。今の段階では、生き残り、キャッシュポジションを確保しておくことが戦略の要です。

しかし、デレバレッジが落ち着けば、次の取引フェーズが始まります。それは、外国株式、外国債券、金、商品、そしてビットコインへの分散投資です。

すでに市場のローテーションが起こり始め、証拠金追加のない日に、こうした動きが見られています。DXY(ドル指数)は下落し、米国株式市場は他の地域に比べて劣後し、金価格は急騰し、ビットコインは伝統的な米国テック株に対して意外なほど堅調なパフォーマンスを見せています。

このような状況が進めば、グローバル流動性のマージナルな増加は、我々が慣れ親しんできたのとは全く逆の方向に動くことになると私は信じています。今度は他の地域が、グローバル流動性とリスク選好の拡大を牽引する役割を担うことになるのです。

私がグローバル貿易戦争という文脈の中で、こうした多様化のリスクを検討する際、他国のリスク資産のテールリスクに深く突っ込むことへの懸念があります。なぜなら、関税に関する悪いニュースが突然飛び出す可能性があり、大きな地雷が潜んでいるからです。そのため、こうした変化の中で真正な分散投資手段としてふさわしいのは、金とビットコインだと考えます。

金は絶対値で着実に上昇しており、毎日のように新たな最高値を更新しています。これは制度的変化を反映しているのです。一方、ビットコインもこうした制度変化の中で意外なほど堅調でしたが、リスク選好とのベータ相関がこれまでのパフォーマンスを制限し、金の上昇に追随できていません。

したがって、グローバル資本の再均衡に向かう中で、その後の取引チャンスはビットコインにあると私は信じます。

このフレームワークをHowellの相関研究と照らし合わせると、両者がうまく一致することがわかります。

-

米国株式市場はグローバル流動性の直接的な影響を受けず、財政刺激で測られる流動性とある程度の資本流入の影響しか受けません(しかし、その流入要素は停止、あるいは逆転する可能性があると私たちは既に結論づけています)。一方、ビットコインはグローバル資産であり、広範なグローバル流動性の視点を反映しています。

-

こうしたストーリーが定着し、リスク配分者がポートフォリオのリバランスを続ける中で、リスク選好は米国ではなく他の地域によって主導されるようになると私は信じます。

-

金は非常に良好なパフォーマンスを示しており、金との関連性を持つビットコインの側面についても、ここでは肯定的な評価が可能です。

こうしたすべてを考慮すると、私は初めて、金融市場においてビットコインが米国テック株から乖離する可能性があると考えています。この考え方はしばしばビットコインの局所的な天井を示す兆候として知られていますが、今回は資本の流れに大きな変化が起きる可能性がある点で異なります。それが持続性をもたらすのです。

したがって、私というリスク選好型のマクロトレーダーにとって、ビットコインはまさに最も純粋な取引対象に感じられます。ビットコインに関税を課すことはできません。どの国境にあるかも気にしません。投資ポートフォリオに対して高いベータを提供しながら、現在の米国テック関連のテールリスクを避けられ、EUが自らの問題を解決できるかどうかについて意見を述べる必要もなく、米国のみの流動性ではなく、グローバル流動性への純粋なエクスポージャーを提供してくれます。

まさに、このような市場体制こそが、ビットコインが生まれた理由なのです。デレバレッジの塵芥が落ちた後、ビットコインは最も速い馬となり、加速していくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News