Bittensorを再考する:Memeに満ちたサブネットと崩壊したトークンエコノミクス

TechFlow厳選深潮セレクト

Bittensorを再考する:Memeに満ちたサブネットと崩壊したトークンエコノミクス

dTAOモデルがリリースされてからわずか1か月で、すでに亀裂が生じている。

著者:donn

翻訳:TechFlow

私は常に新しいトークノミクス(tokenomics)に興味を持っています。暗号プロトコルがインセンティブ構造をどのように調整するかを観察するのは常に魅力的であり、時には非常に魅力的に見えることもあります――しかし、それらは避けられない崩壊を迎えるまでです。そのため、Bittensorがバレンタインデーに動的$TAO(dTAO)システムを立ち上げた際、私はすぐに引き込まれました。

そのアイデアはシンプルでした。サブネット間でTAOの発行をより「公平」な方法で再分配することです。

しかし、わずか1カ月後、問題が浮上しました。完璧に見える設計でも、自由市場では必ずしも期待通りに機能しないことが明らかになったのです。

dTAOの仕組み

以下はdTAOの動作原理の簡略化された説明です。

-

各サブネットは独自のサブネットトークン($SN)を持つ。これらはネイティブなTAO-SN UniV2タイプのプールとして存在します。ややこしいことに、「TAOをステーキングしてSNを得る」というユーザーの行動は、実質的には「TAOをSNに交換する」と機能的に違いがありません。唯一の違いは、ユーザーが流動性プールに直接LPを追加できないこと、およびサブネットトークン間での直接取引(例:SN1 → SN2)ができない点ですが、TAOを仲介すれば可能(SN1 → TAO → SN2)です。

-

TAOの発行量はサブネットのSNトークン価格に比例して分配される。価格変動の平準化や価格操作防止のため、システムは移動平均価格を使用します。

-

SNトークン自体にも高い発行量があり、上限は2100万枚で、TAOやBTCと同様です。一部のSNはTAO-SN流動性プールに割り当てられ、残りはサブネットの関係者(マイナー、バリデータ、サブネット所有者)に分配されます。TAO-SNプールに割り当てられるSNの量は、プール内のTAO発行量をバランスさせ、SNの価格(TAO建て)を安定させつつ流動性を増加させるために設定されています。

ただし、上記の計算結果により、あるサブネットが必要とするSN量がSNの最大発行量(SNの発行曲線に基づく)を超える場合、SNの発行量は上限まで制限され、このときSNの価格(TAO建て)は上昇します。

このメカニズムの核心的な仮定は、「時価総額の高いサブネットほどBittensorネットワークにより多くの価値を生み出しているため、より多くのTAO発行量を獲得すべきである」というものです。

しかし現実には、暗号市場において最も高価格なトークンは、注目度・宣伝・ポンジスキーム的要素・マーケティングリソースに富むものであることが多いです。これがL1ブロックチェーンやミームコインが常に相対的に高い評価を受けやすい理由です。

設計意図としては良いのですが、「収益を上げるサブネットはその一部を用いてSNを買い戻し、価格を押し上げることでより多くのTAO発行量を獲得できる」という考え方は、やや天真的と言わざるを得ません。

ミームコインだらけのサブネットと暴走するトークノミクス

dTAO導入前、私はいくつかの暗号アナリストと共に、dTAOのトークノミクスに明らかな欠陥があることを議論していました――すなわち、「高い時価総額=高い収益または大きな価値創造」とは限らないという点です。

しかし、まさかこの理論がこれほど早く実践で検証されるとは思いませんでした。自由市場は「見事な」形で機能したのです。

アップグレード直前、匿名の人物がサブネット281を乗っ取り、「TAO Accumulation Corporation」(通称「LOLサブネット」)というミームコイン指向のサブネットに変えました。これは明らかにAIとは無関係です。

すでに削除されたGithubページには次のように書かれていました。

マイナーはコードを一切実行する必要はなく、バリデータはマイナーが保有するサブネットトークンの量に基づいて評価を行う。保有するトークンが多いほど、受け取る発行量も増える。

実際に起こったのは次の通りです。投機家がSN28を購入 → SN28価格が上昇 → SN28がより多くのTAO発行量を獲得 → サブネットトークン発行制限を超えればSN28価格はさらに上昇 → 発行されたSNが保有者(いわゆる「マイナー」)に按分配布 → 人々はより多くのTAOを得るためにさらにSNを購入 → 価格はさらに上昇 → ポンジサイクルが継続。

その結果、TAOの発行量は正式に……ミームを資金支援し始めたのです。ある時点で、SN28サブネットは時価総額で全体の7位になるまでになりました。

しかし、なぜSN28がBittensor全体を乗っ取らなかったのか? 中央集権が状況を救ったのである

数日以内に、Opentensor財団は自らのルートステーク(root stake)を使ってカスタムバリデータコードを実行し、人々にSN28の売却を促すインセンティブを与えた結果、SN28価格は数時間で98%急落しました。

出典:Bittensor discord

Opentensor財団の介入後、SN28サブネットトークンは98%急落

本質的に、Opentensor財団は中央集権的エンティティとして振る舞い、自由市場によるdTAOメカニズムの悪用を阻止したのです。このような中央集権的介入が現時点では可能だったのは、旧TAO発行メカニズムから新dTAOメカニズムへの緩やかな移行期間中だからです。

旧TAOメカニズムからdTAOへ

旧TAOメカニズムでは、SN0(「ルートサブネット」)上で最多のTAOをステークした上位64人のバリデータが、誰がTAOの発行量を受け取るかを投票決定できました。

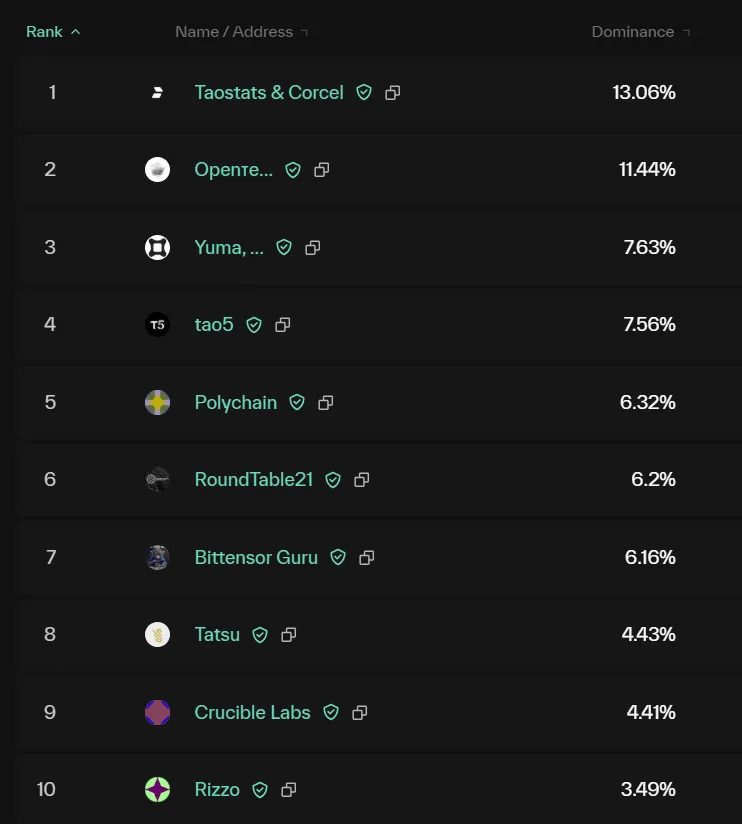

このメカニズム自体も、大手バリデータ(Opentensor財団、DCG Yuma、Dao5、Polychainなど)による権力集中に起因するインセンティブの歪みを引き起こしていました。例えば、理論的には彼らは自身が投資または育成したサブネット、あるいは自分たちがバリデータノードを運営してTAO報酬を得ているサブネットに発行量を誘導できるのです。

taostats.io/validatorsに示されるトップバリデータ

そのため、このメカニズムからの脱却は、分散化への一歩として望ましい進展でした。チームがより分散化された報酬メカニズムを選んだことは評価できます。それが自らの発行量の一部を失うリスクを伴うとしてもです。

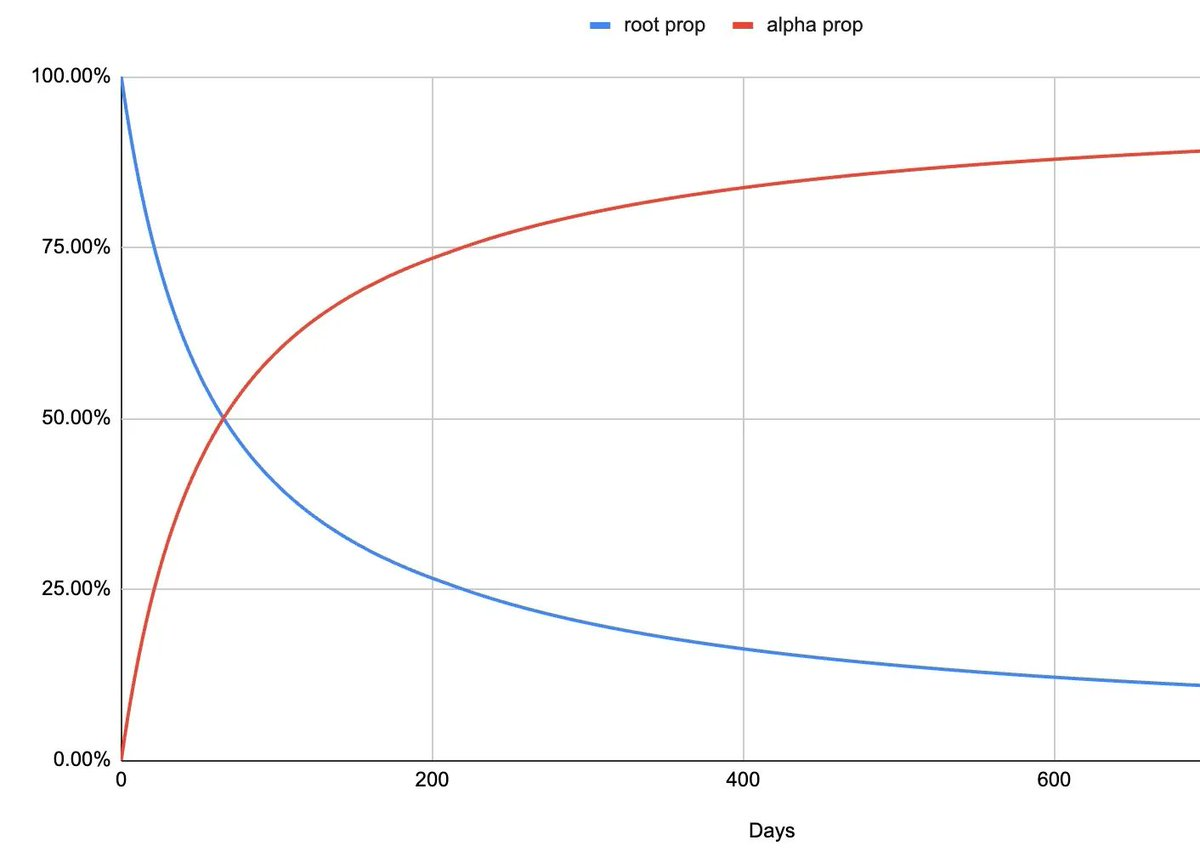

SN28事件が起きた当時、dTAOは約1週間しか運用されておらず、SN0(下図青線)は依然として約95%の発行量を支配していたため、Opentensor財団による介入が可能でした。

しかし約1年後には、SN0の発行支配率は約20%まで低下します。つまり、もし同様のSN28事件が再発した場合、SN0を通じた介入は事実上不可能になります。その場合、Bittensorは「分散型AI」プロジェクトではなく、ミームコインのインセンティブネットワークと化してしまう可能性があります。

この移行期間中、発行量の支配権は旧メカニズム(SN0または「root属性」)から新dTAOメカニズム(「alpha属性」)へと移行していく

認めよう、これは単なるミームではない

仮に熊相場において人々が十分に合理的で、ミームコインの煽りに飛びつかないと仮定しても、Bittensorは依然としてAIとは無関係な汎用インセンティブネットワークへと進化する可能性があります。

思想実験を考えてみましょう。誰かがビットコインの分散型採掘に特化したサブネットを立ち上げたとします(まったく新しいアイデアではありませんが)。このサブネットの目的は、リソース効率よくビットコイン採掘をインセンティブ化し、採掘で得たBTCを定期的な収益として、SNトークンの買い戻しに使い、より多くのTAO発行量を獲得することです。

この場合、TAOは分散型AIプロジェクトから汎用インセンティブプロジェクトへと変わります。つまりTAOの発行は、特定の目標達成のためではなく、企業のランダムな運営コスト(OpEx)を補助するために使われるだけなのです。

技術的には、これはYumaコンセンサスの本来の意図に合致しているとも言えます。YumaコンセンサスはAIに限定されず、あらゆる「主観的」作業に対する合意形成を目指しているからです。しかし、こうした明確な目標の欠如は、システム全体に……無意味さを感じさせてしまいます。

最後に

dTAOモデルは導入からわずか1カ月で、亀裂が見え始めています。

自由市場のインセンティブが示すのは、中央集権的な力がなければ、BittensorはAIプロジェクトではなく、ミームコインサブネットが支配する「注目度ネットワーク」、あるいは収益事業体がTAO発行量を利用して運営コストを補填する「汎用インセンティブネットワーク」へと変貌する可能性があるということです。そうした活動は、Bittensorネットワークの実質的な改善にはつながらないでしょう。

私は、ネットワークにはすべてのサブネットを統一する真の「目的関数」(objective function)が必要だと考えます。しかし、AI、特にAGIの分野で明確な目的を見つけるのは極めて困難です――我々が公正な大規模言語モデル(LLM)評価フレームワークを構築しようとする際に直面する諸課題がまさにそれであり、Yumaコンセンサスが「主観的」作業のために設計された理由でもあります。

有名な言葉があります。「インセンティブを教えてくれれば、結果を教えてあげよう」

よき旅を!

注記

以前の版では、TAOの発行量が時価総額に比例すると記載していましたが、実際には価格に比例します。この誤りは@nick_hotz氏のご指摘により修正いたしました。

免責事項

本記事は一般的な情報提供を目的としたものであり、投資アドバイスを構成するものではなく、いかなる投資の購入または売却を推奨または招待するものでもありません。また、いかなる投資判断の根拠として使用されるべきではありません。会計、法務、税務に関する助言または投資助言とみなされることもありません。記事の内容は著者の現時点での見解を反映しており、著者の雇用主の意見を代表するものではありません。本記事の見解は変更される可能性があり、更新通知なしで変更されることがあります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News