トランプ氏、4月2日に「二重関税」の実施を宣言——米国経済の二大エンジンが全面崩壊の危機

TechFlow厳選深潮セレクト

トランプ氏、4月2日に「二重関税」の実施を宣言——米国経済の二大エンジンが全面崩壊の危機

トランプ氏が再び発言したことを受け、投資家らは相次いで米国株式から撤退し、現金や債券、金、海外資産へと資金を移している。米国経済の柱は深刻な試練に直面しつつある。

著者:シャオ・ヤンヤン

トランプ氏は、4月2日から広範な対等関税および特定産業向けの追加関税を課すと表明した。

日曜日(現地時間)、空軍一號上で記者団に対しトランプ氏は、「あるケースでは、米国に輸入される外国製品に対して『二種類』の税を課す。彼らが我々に課している分、我々も彼らに課す。その上、自動車や鉄鋼、アルミニウムには追加関税を課す」と述べた。

この発言は、初期の措置が金融市場を混乱させ、同盟関係を緊張させたにもかかわらず、トランプ氏がより過激な関税制度を推し進めようとしていることを示している。

トランプ氏はこれまで、各国からの輸入品について、自国における関税および非関税障壁に基づいて算出された税率を課すいわゆる「対等関税」を導入する準備をしていると述べてきた。また、自動車、鉄鋼、アルミニウム、マイクロプロセッサ、製薬など米国の重要産業を保護したいとも語っている。これらの産業に対する関税が対等関税制度に組み込まれるのか、それとも別途追加されるのかは明らかになっていない。

トランプ氏は、「4月2日は我が国にとって解放の日だ。非常に愚かな大統領たちが、何をしているのかまったくわかっていないために海外にばらまいてしまった富を取り戻すのだ」と語った。

トランプ氏はすでに鉄鋼およびアルミニウムに25%の関税を課している。カナダおよびメキシコ製品に対しても25%の関税を発表したが、その後、1期目の任期中に交渉成立した北米貿易協定(USMCA)に適合する製品については1か月間の猶予を与えた。また、カナダのエネルギーおよびカリ肥料(重要な肥料)については10%の関税にとどめると発表した。

多くの米国人にとって、「一度きり」の投資時代は終わった

トランプ政権による混迷する関税政策および政府支出削減策により、多数の個人投資家が衝撃を受け、米国株式から撤退し、現金や債券、金、欧州防衛関連株への投資に動いている。 S&P500指数は長らく抜本的な上昇を維持していたが、先週は調整局面に陥り、ウォール街では景気後退への懸念が強まっている。

米国個人投資家協会(AAII)の調査によると、米国株式市場をポジティブに見ている投資家の割合は、2022年9月以来の最低水準にある。もちろん、多くの人々は投資ポートフォリオをそのまま保ち、市場の混乱時に軽率な判断を避けるという標準的な財務アドバイスに従っている。

人々の経済観測は政治的傾向とも密接に関連している。一部のトランプ支持者は、むしろ購入タイミングを探していると語る。だがこれは近年、経済の強さによって株価が持続的に上昇すると考えやすかったことからすれば、急激な変化である。

米国投資会社協会(ICI)のデータによれば、3月5日までの7日間で、個人投資家はマネーマーケットファンドに純増304億ドルを投入しており、1年余りで最多の週となった。

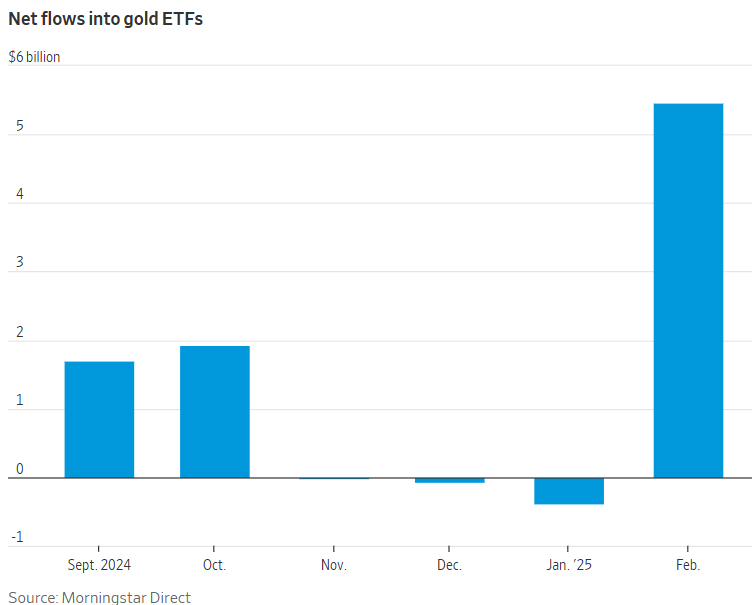

一方、モーニングスター社のデータによれば、2月の米国実物金ETFへの純流入額は50億ドルを超えた。先週火曜日までに、今月だけでさらに10億ドルが流入した。金価格は先週、初めて1オンスあたり3000ドルを突破した。

金ETF純流入額

他の人々は海外に目を向けている。ロンドン証券取引所グループのデータによれば、先月、投資家は米国登録の欧州株式ETFに18億ドルを投資した。

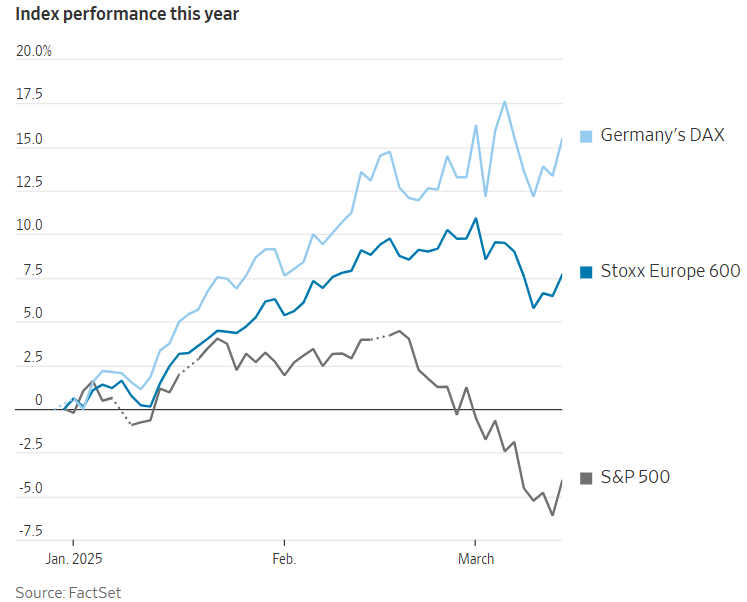

2025年の年初数か月間、国際市場は米国株式市場を上回るパフォーマンスを記録した。ストックス欧州600指数は年初来7.7%上昇、ドイツDAX指数は15%以上上昇した一方、S&P500指数は4.1%下落した。米国市場には危機の兆候があると考える者もいれば、気にする必要はないと言う者もいる。

今年の株価指数パフォーマンス

株式市場の下落が米国経済の柱を脅かす

米国の消費支出は富裕層に大きく依存しており、富裕層はさらに株式市場に強く依存している。投資家らは、ホワイトハウスの攻撃的かつ移り気な関税戦争が経済のソフトランディングを損なう可能性を懸念している。人々の心理はすでに暗くなりつつあり、市場縮小は連鎖反応の始まりにすぎず、さらなる付随的損害を引き起こすかもしれない。

ハーバード大学の経済学者ガブリエル・チョドロウ=ライヒ氏は、他の条件が不変であれば、2025年に株式市場が20%下落した場合、今年の経済成長率が最大1ポイント低下する可能性があると推計している。先週金曜日の終値時点で、S&P500指数は2025年に入ってすでに4.1%下落している。

株価の下落は、米国の最近の繁栄を支えてきた二つの主要な原動力――家計の強固な支出と企業の資本投資――を奪い去る可能性がある。

英国のファンドマネジメント会社Rufferのアレックス・シャルトルズ氏は、「米国のような極めて金融化された経済において、資産価格が景気を牽引できる。資産市場の下落は、実体経済の弱体化リスクを生じさせる」と述べた。

ムーディーズ社のデータによれば、米国で所得上位10%の世帯が現在、すべての支出の約半分を占めている。30年前はこの割合は36%にすぎなかった。

FRBの最近の調査によれば、2022年時点で、所得上位10%の世帯は一人当たり平均約210万ドルの株式を保有しており、これは純資産の約32%を占める。2010年には、この層の平均純資産に占める株式の割合は26%程度だった。

過去4年間で、所得上位10%層の支出は58%増加した。株式市場に資金を投入しているのは最富裕層だけではない。バンガード社やフィデリティ社の報告によれば、給与所得層の401(k)プランへの参加率および拠出額はいずれも過去最高を記録している。

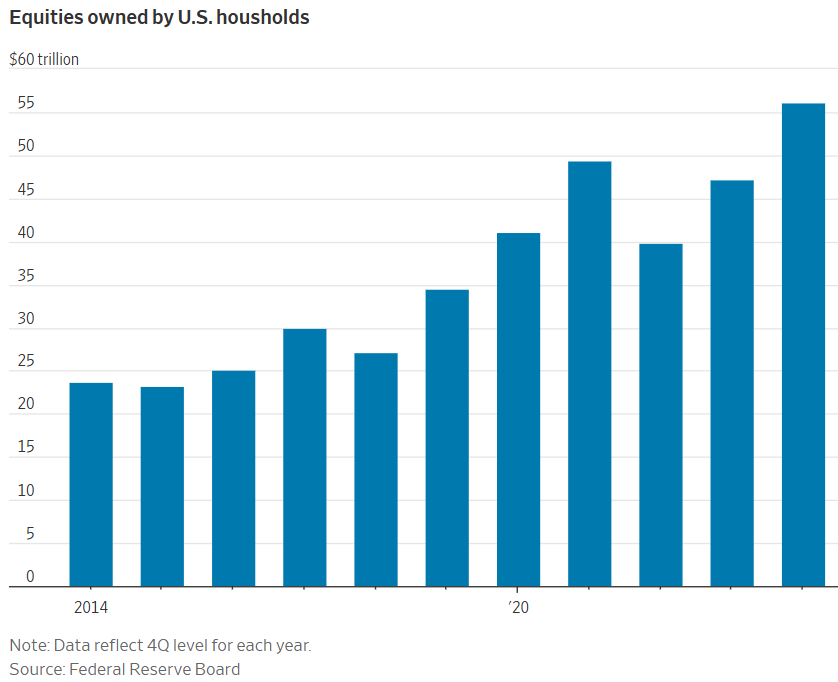

FRBのデータによれば、昨年末時点で、米国家庭の金融資産の43%が株式であり、これは歴史的最高記録である。低所得家庭の多くは株式を保有していないが、保有割合はなお上昇し続けている。

米国家庭が保有する株式の価値

そのため、いくつかの経済学者は、市場の深刻な下落がアメリカ人が休暇や新しい服の購入といったあらゆる支出を削減するきっかけになるかもしれないと懸念している。この現象は「ウェルス効果」と呼ばれる。ドイチェ銀行の経済学者らは、昨年株式市場が反発せず横ばいで推移していた場合、消費支出の伸びは3%ではなく、約2%にとどまったと推計している。

いくつかの兆候は、消費が既に減少し始めている可能性を示している。デルタ航空、フットロッカー、ジャックダニエルの製造元ブラウン・フォーマンなど複数の企業が、消費者はより慎重になっているように見えると述べている。1月の小売売上高は0.9%減少し、2023年以来の最大の単月下落となったが、一部の経済学者はこれを異常に厳しい天候のせいだと説明している。2月のデータは月曜日に公表される予定だ。

ドイチェ銀行のチーフ米国エコノミスト、マシュー・ルゼッティ氏は、他に変化がない場合、株価が20%下落すると、2025年の消費支出に1.2ポイントの逆風となると指摘する。消費は国内総生産(GDP)の約70%を占めるため、これは経済成長率に約0.8ポイントの悪影響を及ぼすことになる。

独立系エコノミストのフィル・サトル氏は、ナスダック指数が高値から10%以上下落する中、驚いた企業幹部たちが今後数年間で約1兆ドル規模の人工知能関連投資計画を放棄する可能性を懸念している。

チョドロウ=ライヒ氏と同僚2人が2021年に発表した研究では、株式市場の財産が1ドル変化するごとに、平均して家計支出が約3セント変化することが明らかになった。FRBのデータによれば、昨年末時点で米国家庭は直接または共同基金などの商品を通じて56兆ドル超の株式を保有しているため、株式市場の変動が家計支出に与える影響は極めて大きい。

経済学者シドニー・ラドヴィグソン氏とマーティン・レッツァウ氏は2000年代初頭にウェルス効果を研究した。彼らは、安定した株式収益が長期的には消費を促進すると結論づけたが、人々は通常、市場の短期的な変動に対して過剰に反応しないと指摘している。経済学者が直面する難題は、反発や反転が過去のものになる前に、それが持続するかどうかを事前に知ることができない点にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News