米国は意図的に「望んで」経済後退を迎えようとしているのか?

TechFlow厳選深潮セレクト

米国は意図的に「望んで」経済後退を迎えようとしているのか?

トランプ大統領が「市場を注視していない」と述べた発言は、示唆に富んでいるように思われる。

翻訳:TechFlow

米国政府は経済後退を期待しているのか?

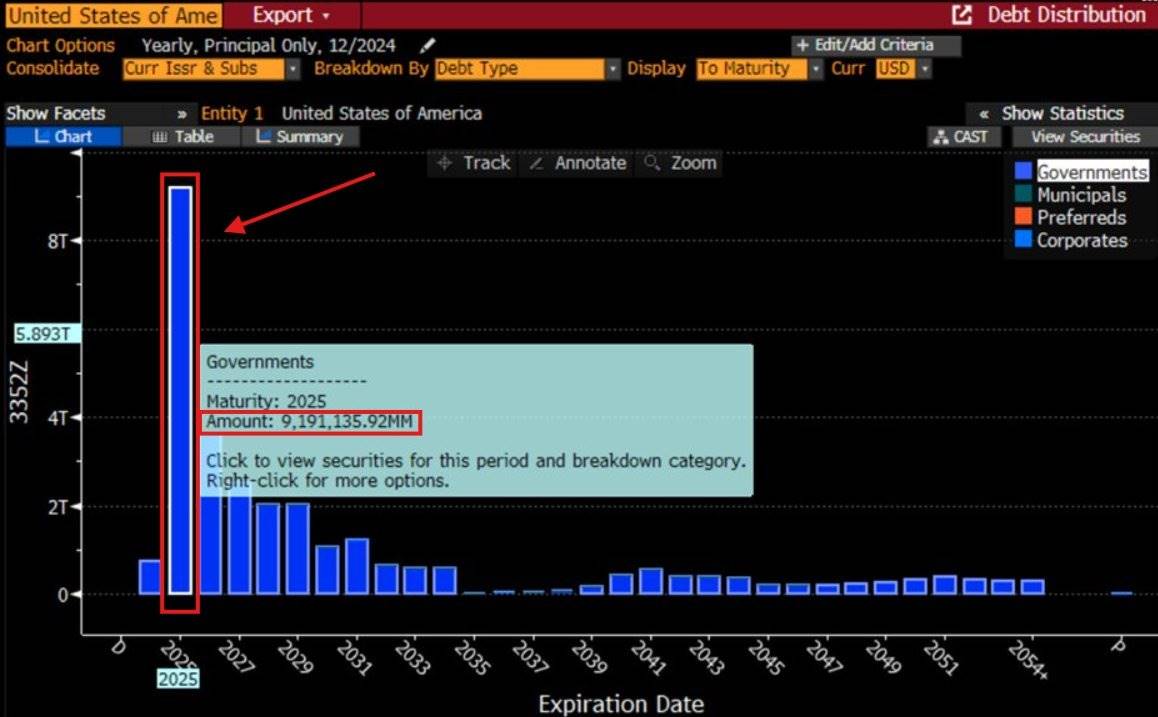

2025年、米国には9.2兆ドルの債務が満期を迎えるか、リファイナンスが必要となる。この巨額のリファイナンスに直面して、金利を低下させる最も迅速な方法は、おそらく経済後退を引き起こすことだろう。

しかし、米国は市場崩壊から利益を得られるのか?

過去2か月間で、10年国債利回りは約60ベーシスポイント低下した。これは部分的に、政府効率部門の財政赤字支出削減への市場予想によるものだ。同時に、不確実性の高まりと米国経済の後退リスク上昇とも関連している。

経済後退は、事実上金利引き下げを確実にする。

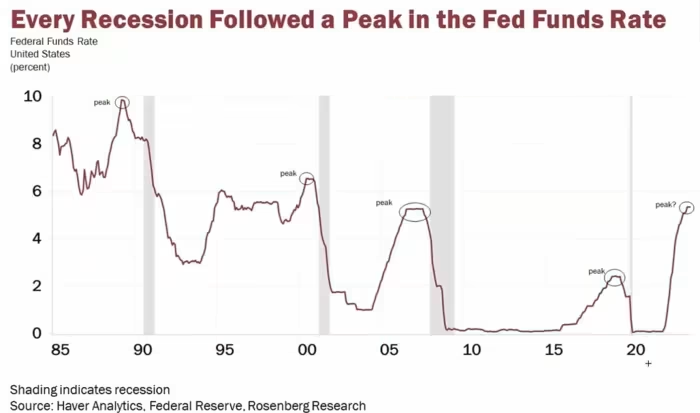

だがなぜ経済後退が金利低下を意味するのか?

1980年代以降、米国のすべての経済後退は、連邦基金金利がピークに達した後に発生してきた。経済成長が停滞すると、FRB(連邦準備制度理事会)は経済を「刺激」することで対応する。つまり、資本コストを下げ消費を促進するために金利を引き下げるのだ。

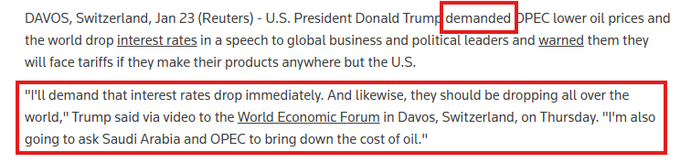

貿易戦争開始以来、米国の経済成長見通しは大幅に低下している。同時に、原油価格も6か月ぶりの新たな安値に落ち込んだ。さらに興味深いことに、トランプ大統領は繰り返し、インフレ圧力を緩和するために原油価格の低下を目指すと表明している。

1月25日、トランプ大統領は、3年以上続くFRBのインフレとの戦いに解決策があると主張した。彼は石油輸出国機構(OPEC)に対して原油価格の引き下げを求めるとともに、世界中での金利引き下げを呼びかけた。

しかし、原油価格を急激に下げる最速の方法は、需要減少を伴う経済後退を通じて実現される可能性が高い。

最近、トランプ大統領はフォックス・ニュース(Fox News)のインタビューで、金利引き下げを優先課題とする考えを示した。

彼は「金利は下がっている……エネルギー価格の下落も望んでいる」と述べた。この発言は@amitisinvestingによる報道に基づく。

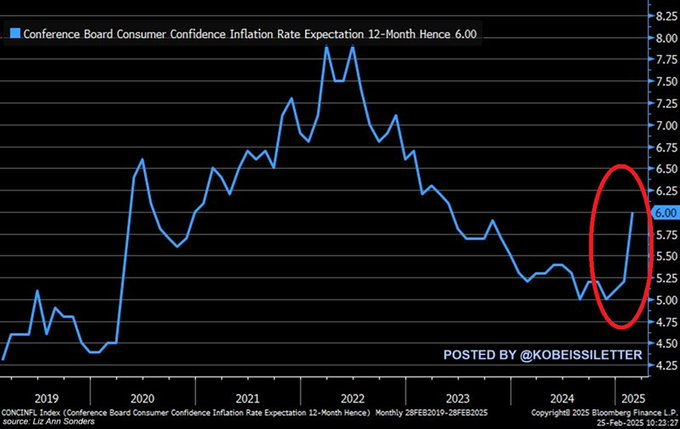

次に、インフレデータを見てみよう。

米国の消費者は、今後12か月間のインフレ率が+6.0%に上昇すると予想しており、これは2023年5月以来の最高水準である。インフレ期待は3か月連続で上昇している。

インフレは上昇しており、利下げは延期されているが、金利は下がっている。

市場はすでに経済後退を織り込んでいる。

インフレが急騰する貿易戦争の中で、大幅な利下げを実施しても経済後退を回避することはほとんど不可能だ。さらに、トランプ大統領は3月6日、「株式市場をまったく気にしていない」と発言した。しかし実際には、第1期の大統領在任中に見たように、彼は常に市場を注視しているのである。

この「市場を気にしない」という発言には、深い含みがある。

明らかに市場を注視している立場でありながら、これはウォール街への一種のシグナルとして機能しており、金利引き下げと貿易赤字の削減を達成するために、たとえ経済後退を引き起こすリスクがあっても構わないという意思表示なのである。

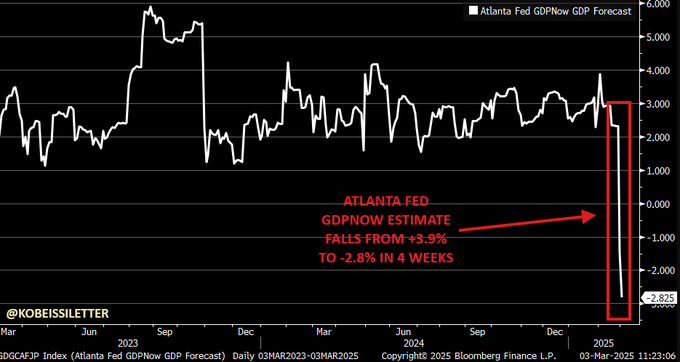

貿易戦争の混乱の中、経済成長見通しは大きく下振れている。アトランタ連銀(Atlanta Fed)は先週、2025年第1四半期のGDP成長率予測を-2.8%まで下方修正した。そのため、市場の利下げ期待は先週急激に高まった。

これは意図的なことなのだろうか?

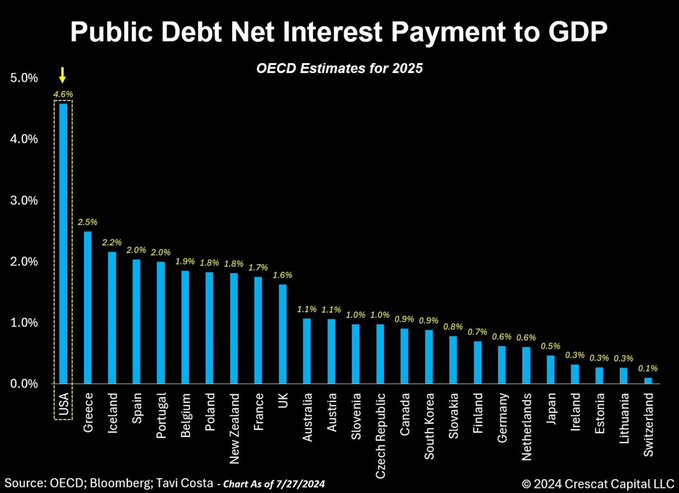

高金利は、米国政府が直面する最大の問題である。

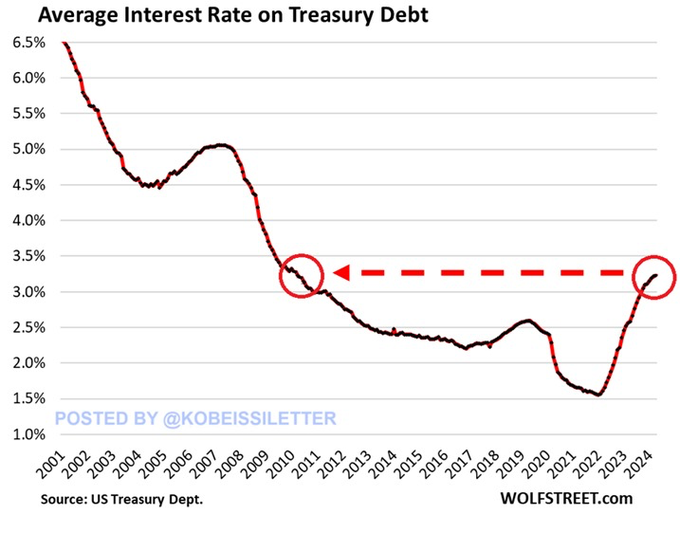

金利の上昇に伴い、債務の利払いコストは大幅に増加している。現在、米国の36.2兆ドルに上る国債の平均利回りは3.2%に達しており、2010年以来の最高水準となっている。誰よりも米国政府自身が金利引き下げを切実に必要としている。

しかも、利下げはもはや差し迫っている:

米国の9.2兆ドルの債務の満期は、主に2025年前半に集中しており、2025年1月から6月の間に、70%の債務がリファイナンスを要する。

これらの債務の平均利回りは、約1パーセンテージポイント上昇すると予想されている。

さらに、米国の財政赤字削減の取り組みは一朝一夕には進まない。

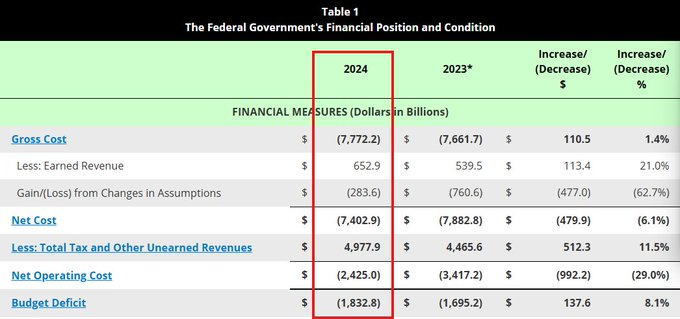

2024会計年度において、米国の支出は7.8兆ドルに達した一方、収入は約5.0兆ドルにとどまった。つまり、1ドルの収入に対して1.56ドルの支出がかかっている状態だ。債務危機の影は、当面米国を覆い続けるだろう。

こうしたマクロ経済環境の大きな変化は、市場全体に広範な影響を与えるだろう。我々はその中で、そしてこれからも機会を捉え続けていく。

私たちがどのように市場取引を行っているか知りたいですか?以下のリンクをクリックして、プレミアム分析およびアラートサービスをご購読ください:

https://www.thekobeissiletter.com/pricing

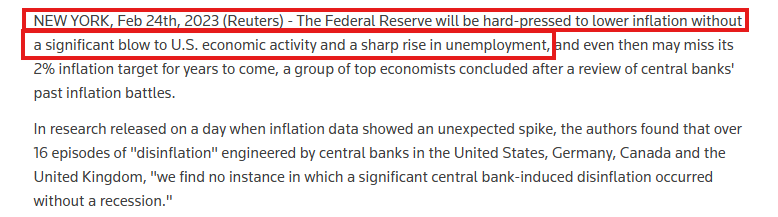

最後に、2023年に話を戻そう。当時、FRBは事実上、インフレ抑制のために経済後退を受け入れることを呼びかけていた。

2023年2月、多くの研究が、経済後退こそが唯一の解決策かもしれないことを示していた。その後、FRBは「ソフトランディング」のストーリーへと方針転換したが、この戦略はいまだに金利低下を実現できていない。

現実は、米国の債務危機が現在最も深刻でありながら、最も無視されている危機であるということだ。トランプ大統領はこの事実に気づいているかもしれないが、おそらく手遅れなのだろう。経済後退は、金利低下の唯一の解決策かもしれない。

@KobeissiLetterをフォローして、リアルタイムの分析を入手しよう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News