WOO Xリサーチ:DeFi+Pump Fun、このサイクルでスーパーエクスチェンジは確固たる地位を築けるか?

TechFlow厳選深潮セレクト

WOO Xリサーチ:DeFi+Pump Fun、このサイクルでスーパーエクスチェンジは確固たる地位を築けるか?

Pump Funが低迷し、傘下のトークン数は6割以上減少。

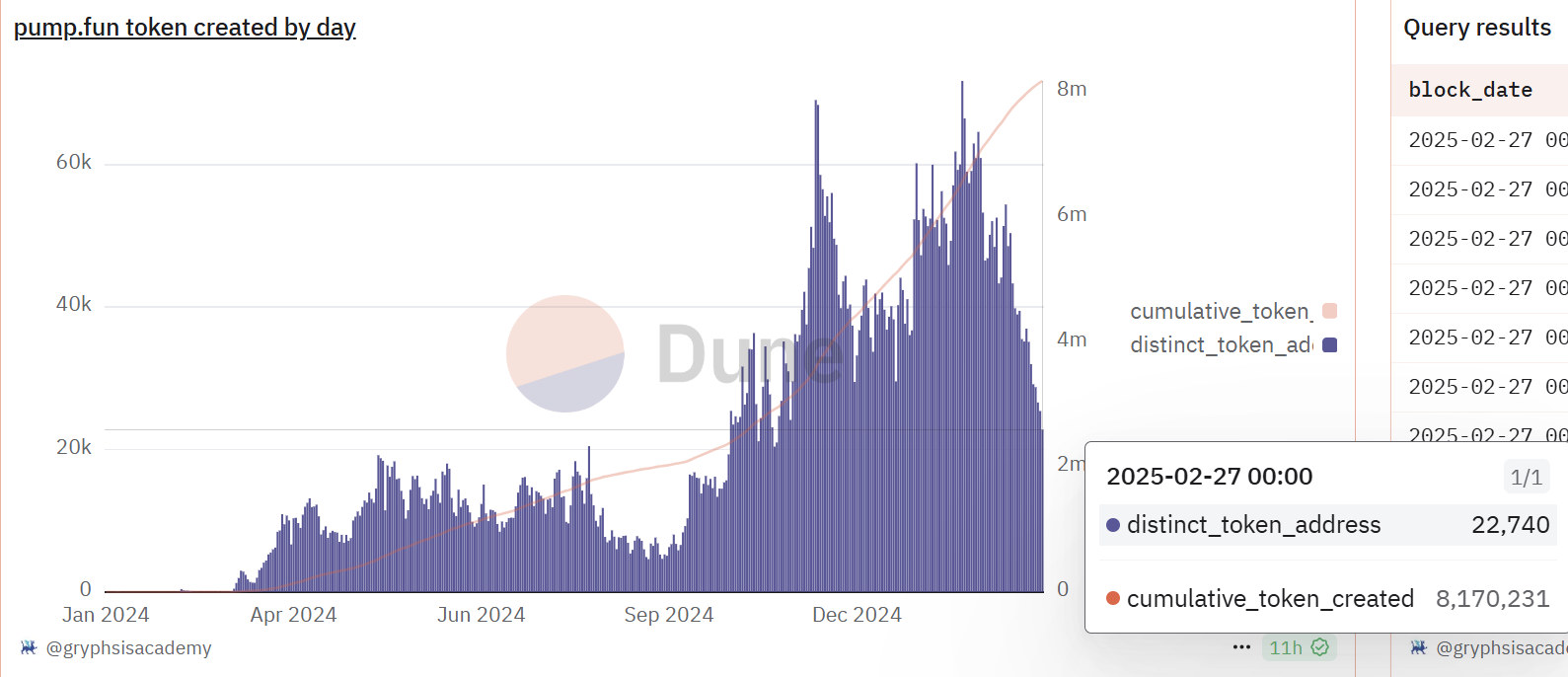

周知の通り、今回のサイクルにおけるSolanaのパフォーマンスはPump Funと密接に結びついている。Pump Funにより、誰もが極めて低いコストでトークンを発行できるようになり、資産発行が工業化された。今年1月末のピーク時には、1日あたり約6万のトークンがデプロイされ、単日の収益は最高で1500万ドルに達した。取引量においても、Pump Fun関連のトークンはSolana全体の50%以上を占めている。

外部環境面では、大小さまざまな悪材料が続いた:市場全体の下落、トランプ一族によるトークン発行による注目分散、各国や有名人が相次いでトークンを発行して影響力を浪費したことなどがある。そしてラストストローとなったのはアルゼンチン大統領ミレイのLibraであり、わずか3時間弱のうちに暗号資産市場全体の期待を吸い上げてしまった。

Pump Fun自体に戻ると、サービス開始以来、常に保有するSOLを売却し続けている。2025年以降、このプラットフォームはKraken取引所に合計1,322,830枚のSOL(約2.6億ドル相当)を移動させた。

最近ではさらにPump Fun Swapのテストを開始しており、独自のDEXをリリースする予定だ。これにより、従来Bonding Curveが満たされた後にRaydiumで流動性プールを立ち上げていたプロセスを置き換え、まさに「勝者総取り」の姿勢を露わにしている。

直近のデータを見ると、新規デプロイされるトークン数は6万という高値から急落し、現在は約2万2千まで減少しており、2024年10月の水準に戻っている。当時ちょうどミームやAIエージェントが上昇を始めた時期である。

Pump Funのメカニズム設計はあたかも「ファストフード」のようで、価格が人為的に操作されやすく、市場の流動性が豊富な間は無数の富話を作り出すことができる。しかし市場が下落し流動性が枯渇する局面では、トークンは時価総額の天井が下がり、上昇の持続性も以前ほど得られなくなる。このような中で、Pump Funの元の仕組みにDeFi要素を加えることで、持続可能性を延ばせるだろうか?

参照:Dune

Super Exchange = より緩やかな価格形成を行うPump Fun

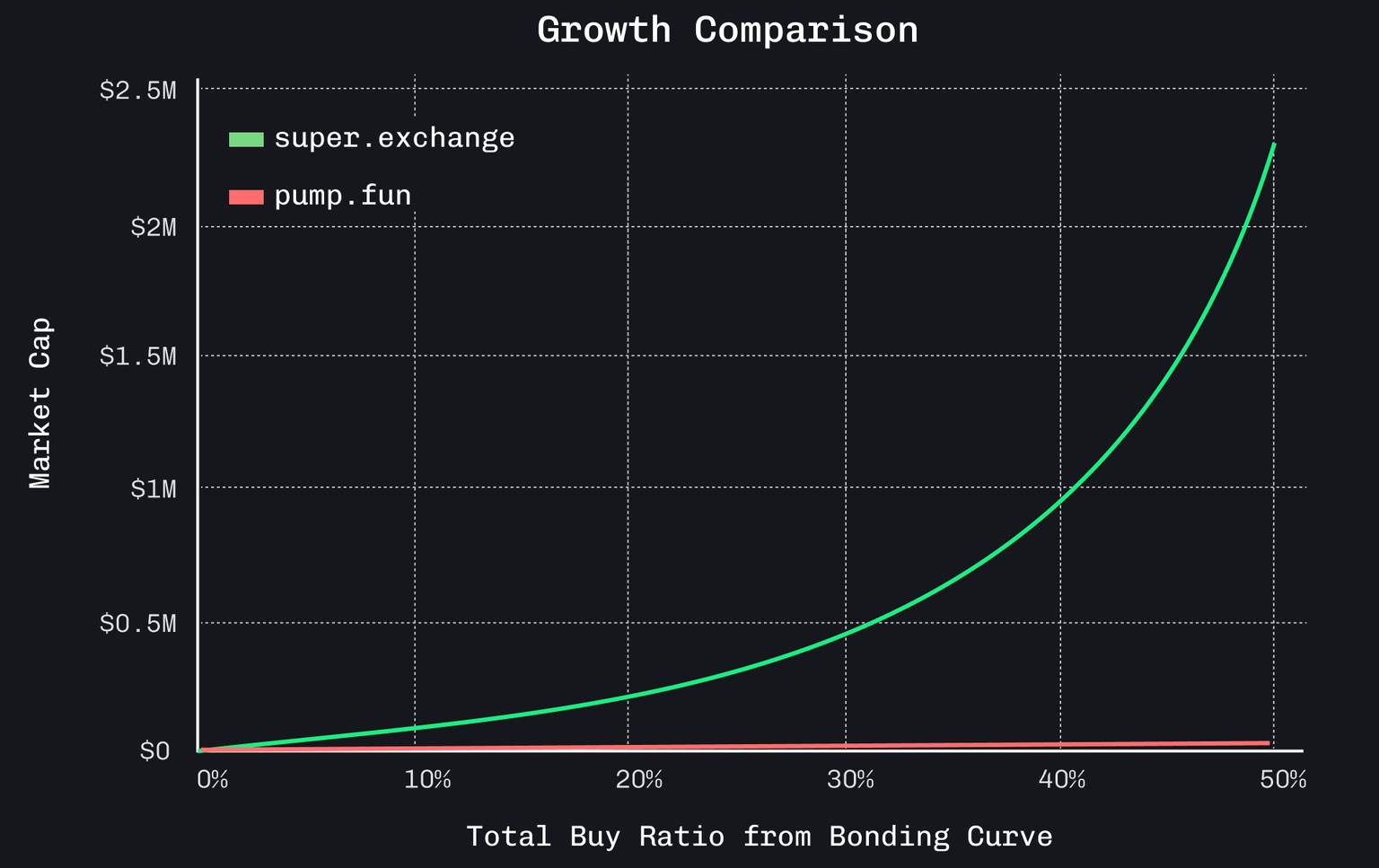

Super Exchangeもまたトークン発行プラットフォームであり、採用している価格設定メカニズムはInfinite Bonding Curveである。Pump Funのように内側にbonding curve、外側にAMMを用いる方式とは異なり、Super Exchangeでは全行程を通じてBonding Curveで価格を決定する。これにより価格変動が比較的穏やかになり、初期投資家によるコイン集積・市場支配を防ぐことができる。

例えば、供給量の80%を購入する場合、Super ExchangeでのコストはPump.funに比べて40,269倍高い。一方、Pump.funではわずか15倍である。つまり、内部アドレスがトークンを大量に買い占めて市場を操ろうとした場合、その悪意ある行為には非常に高いコストがかかる。

参照:super.exchange

Super Exchangeへの参加方法

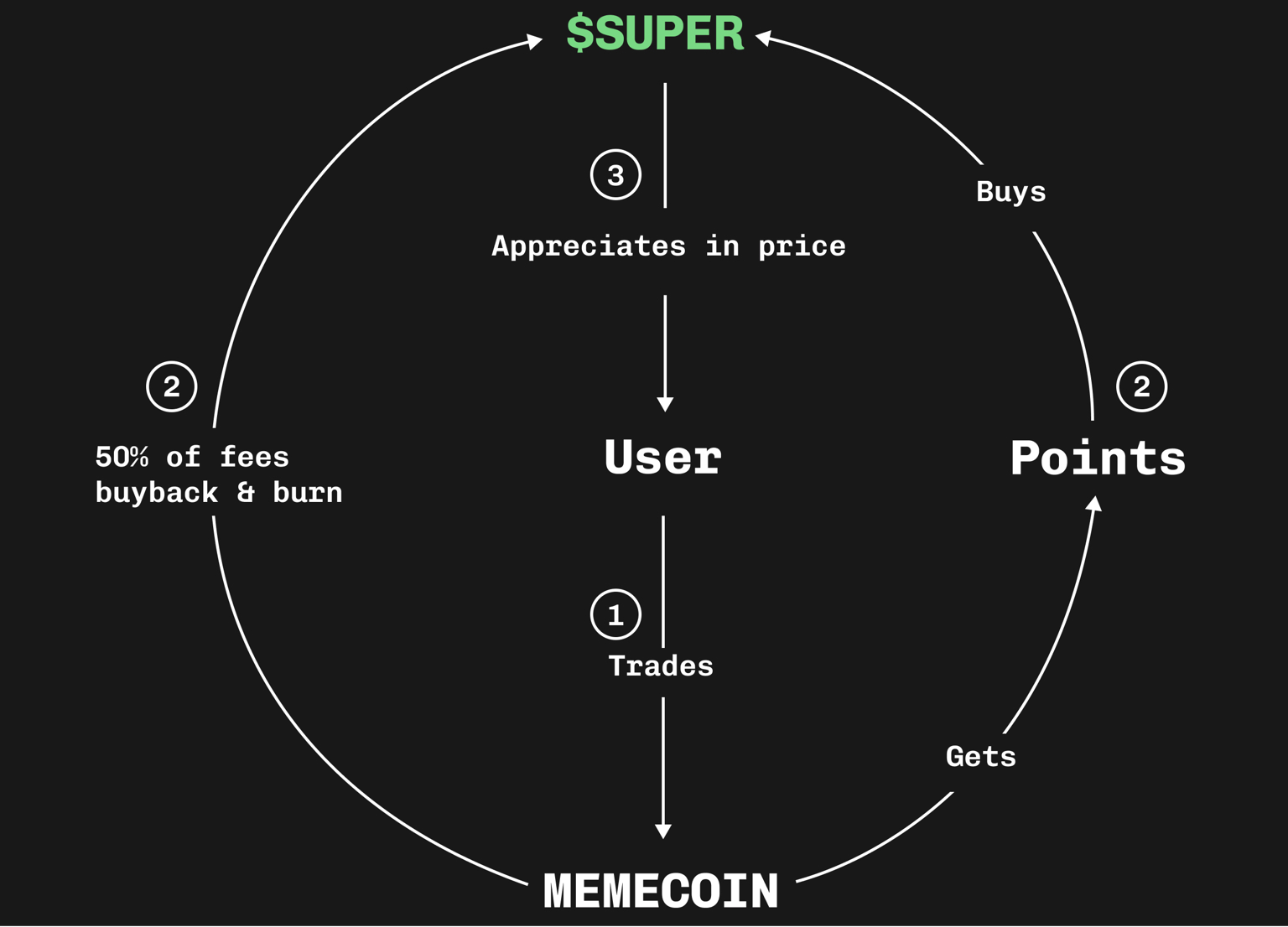

プラットフォームトークンSUPERの総供給量は10億枚で、100%コミュニティに分配される。取引手数料の50%はリアルタイムでSUPERを購入・焼却する仕組みになっている。ただし、ユーザーがSUPERを直接購入することはできず、まずプラットフォーム上のミームコインを購入してポイントを獲得し、そのポイントを使ってSUPERを購入する必要がある。取得したSUPERはその後SOLに換えて引き出すことも可能だ。

参照:super.exchange

ゲームルールを理解したら、主な参加方法は以下の2つだ:

-

取引量の稼ぎ(スワイプ):獲得ポイントは取引量と、取引したトークンのパフォーマンス(時価総額 × 取引者数の対数)に基づく。取引量が多く、トークンが活発(Token Parameterが高い)であればあるほど、多くのポイントを獲得でき、それをSUPER購入に使用する。

-

トップトークンの購入&ホールド:前述の通り、この設計はユーザーが人気トークンの取引に参加することを促進しており、流動性と取引量はトップクラスのトークンに集中する。取引が活発に続くためには、価格が維持または上昇し続けなければならない。そのため、Super Exchangeの将来性に賭けるなら、トップトークンを購入・保有するのも一つの選択肢となる。

こうしたフィードバックループがうまく回れば、以下のような展開が予想される:

トレーダーがトップトークン(SEND)で取引量を稼ぐ → SEND価格が上昇 → 取引手数料の50%でSUPERを購入・焼却 → ポイントでSUPERを購入 → SUPER価格が上昇 → 更に多くの人がSENDの取引に参加

この連鎖から明らかなように、最も重要なのはSENDトークンの価格が安定して上昇し続けるかどうかであり、それがプラットフォーム全体の取引量を決める。

結論:LaunchPadではなく、資金ゲーム

Super Exchangeは初期設計上、排他性を持っている。すなわち、トップクラスのトークンのみが最大の取引量と注目を集めることができ、他のトークンはポイント制度のせいで必然的に無視される運命にある。確かにSuper ExchangeはよりフェアなLaunchPadを謳っているが、実態はトップトークンとSUPERの二重トークン体制による相互押し上げ構造であり、トップトークンとその他トークンの時価総額差が大きくなれば、残りのトークンの存在意義はまったく失われる。

他のトークンがトップの座を奪い、SUPERとのフィードバックループに乗ろうとする場合、自らコストをかけて価格を吊り上げるか、あるいは強力なマーケティングで市場の注目を集める必要があるが、これらは一般の小口投資家が自分でトークンを発行しても到底競えるものではない。よって、Super Exchangeが主張する「公平性」は数学的な計算式上にしか存在せず、資産発行の権利を広く開放する点では極めて高い排他性を持つ。Pump Funの問題を解決し公平性を提唱していると評するのは疑問だが、ピラミッド構造や儲けのインセンティブ、マイニングなどを主軸とする文脈ではむしろ適していると言える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News