今回の庄家はどのようにして出貨したのか、あなたがどのようなワナにはまったかを見てみましょう?

TechFlow厳選深潮セレクト

今回の庄家はどのようにして出貨したのか、あなたがどのようなワナにはまったかを見てみましょう?

ステーキング、レポ、ワンサイドプール、コントラクト……

筆者:shushu、BlockBeats

相場が連続下落し、多くのアルトコインはもはや下げ止まらない状況にあり、多くの人々が熊市に入ったと考えている。市場の調整期はリスクが集中して放出される段階であると同時に、投資家が認知を高め、力を蓄える機会でもある。今回の市場サイクルを振り返ると、さまざまな「庄」(マーケットメーカー)の退場戦略は実に多彩であり、巧みに設計された出貨(売り抜け)手法についても深く分析する価値がある。

伝統的な市場操作理論では、「庄」の動きは吸収(集金)、上昇、洗浄(洗い出し)、出貨の4つの段階に大別されるが、その核心は常に市場参加者の感情と行動に対する正確なコントロールにある。株価の変動と時間の経過を通じて、「庄」は少しずつ個人投資家の意思決定に影響を与え、最終的に自身の利益を最大化する。

では、複雑で変化に富む市場環境において、個人投資家はどのように効果的に「庄」の出貨サインを識別できるのか?また、どうすればリスク防衛意識を高め、罠にはまらないようにできるのか?BlockBeatsはコミュニティの議論を踏まえ、片側流動性プール、偽リバウンド利多、現物支配による先物空売りでの収奪、高金利ステーキングなど、典型的な出貨パターンをまとめ、読者の参考とする。

片側流動性プールで無から有を生む

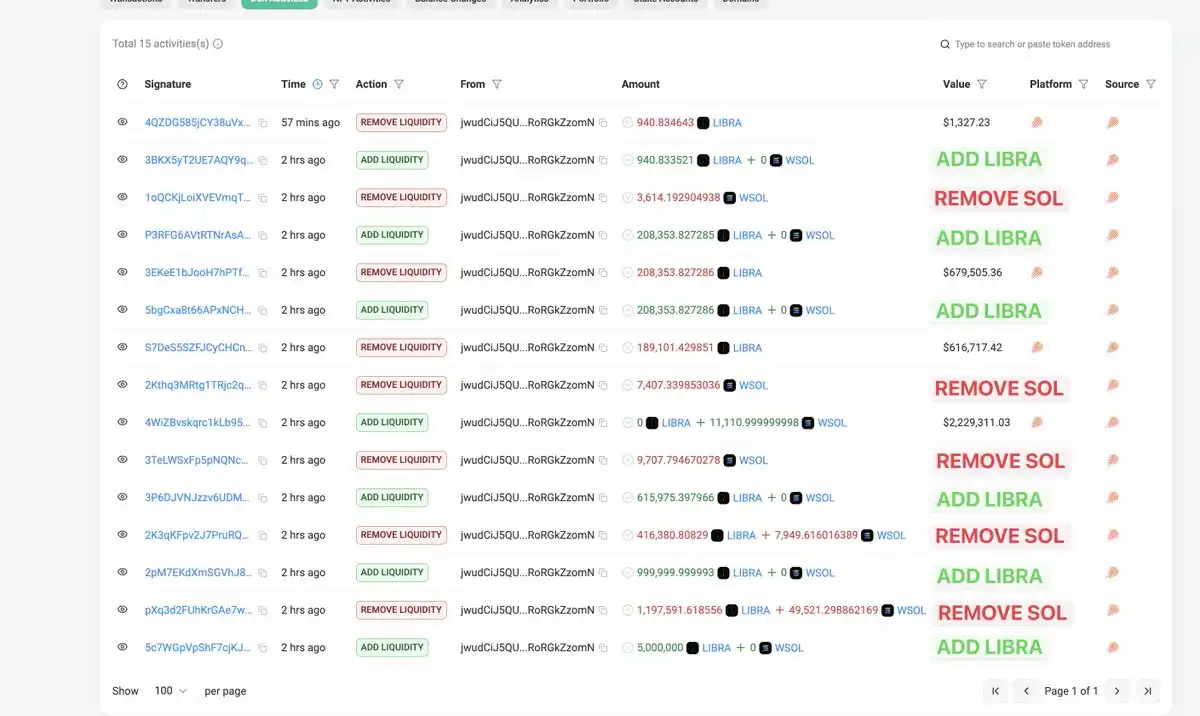

この出貨方法の最も典型的な例が、かつてアルゼンチン大統領が支援したLIBRAトークンである。LIBRAプロジェクトチームはMeteoraプラットフォーム上で、LIBRA-USDCおよびLIBRA-SOLの片側流動性プールを設定した。つまり、彼らはプールにLIBRAトークンのみを追加し、USDCやSOLなどの対となる資産は一切投入しなかった。

画像出典:Bublemaps

片側プールの仕組みは以下の通りだ。もしSOLだけを追加した場合、SOL価格が上昇すると、自動的にSOLを売却してUSDCに換えることになる。逆にUSDCだけを追加した場合は、SOL価格が下落する際に継続的にSOLを購入する。これをLIBRAに応用すると、LIBRAプール内にはLIBRAしかないため、USDCやSOLといった対抗資産が存在しない。そのため、誰かがLIBRAを買う行為は直接価格を押し上げることになり、売却するポジションがないため、初期段階では「上がる一方」の虚偽の印象を与える。

さらに、プロジェクトチームは初期段階でLIBRAの流通トークンの大半を支配しており、Uniswapなどのプラットフォームのように、リアルなステーブルコインやETHを対となる資産として提供する必要がない。プロジェクトチームは自分の持つLIBRAトークンを異なる価格帯で買い注文として出すだけでよく、市場にほとんど売却注文が存在しないため、これらの買い注文は次々と成立し、価格をさらに押し上げ、虚偽の繁栄を演出する。

こうした「虚偽の繁栄」が大量の投資家を引き寄せ、価格が高騰し、十分な資金が流入した時点で、プロジェクトチームは次の行動に出る――プールの撤去だ。投資家がLIBRA購入時に投入したステーブルコインや他の資産を、事前に設定された集約アドレスへ迅速に移動させる。片側流動性プールの特性上、プール内には交換可能な資産が存在しないため、投資家はこの時点で実際にLIBRAを売却できず、新たな購入行為は実体的裏付けのない価格をさらに押し上げるだけになる。この時点でプロジェクトチームは出貨目的を達成する。

価格操作だけでなく、LIBRAプロジェクトチームはCLMMプールのカスタム手数料機能も利用した。これにより、全体のプロセスで追加で1000万ドルから2000万ドルもの手数料を獲得しており、これはTRUMP当時の高額手数料とも類似している。

また、DeFiプロトコルdForceの創業者Mindaoによれば、Uniswap V3も確かに片側流動性機能を提供しているが、その主な目的は資金効率の向上とプロフェッショナルマーケットメーカーのニーズに対応することにある。一方、LIBRAの鍵はその複雑なプール構成と高度なカスタマイズにあり、その片側流動性プールの設計意図は流動性提供ではなく、後の価格操作および流動性の撤去を容易にするためであった。

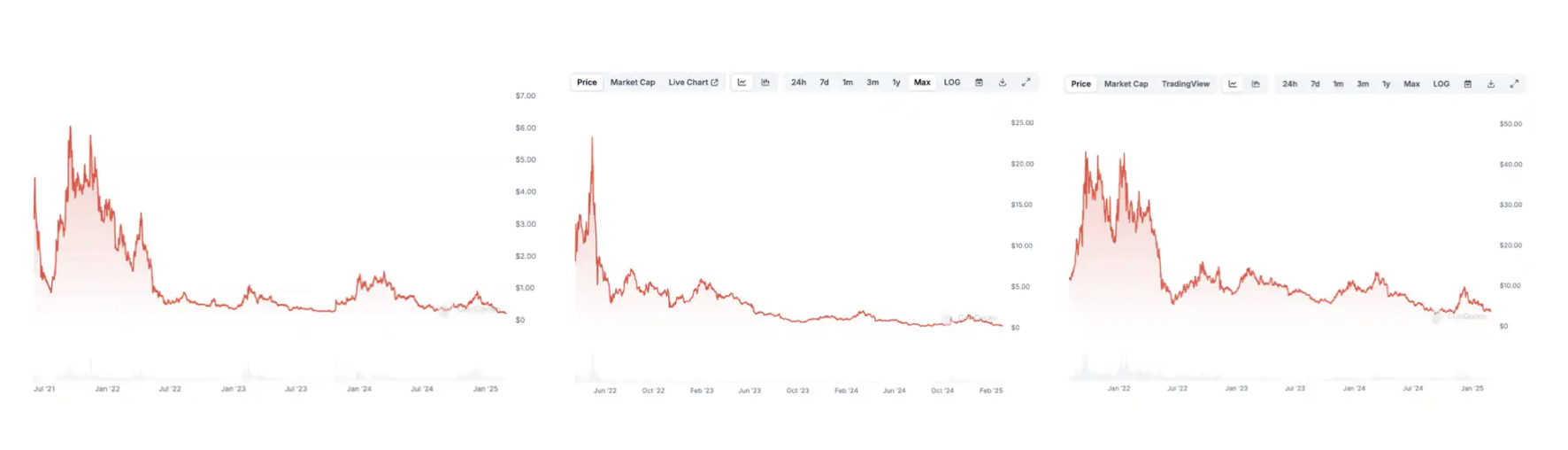

リバウンド利多発表も、横這いレンジを突破せず

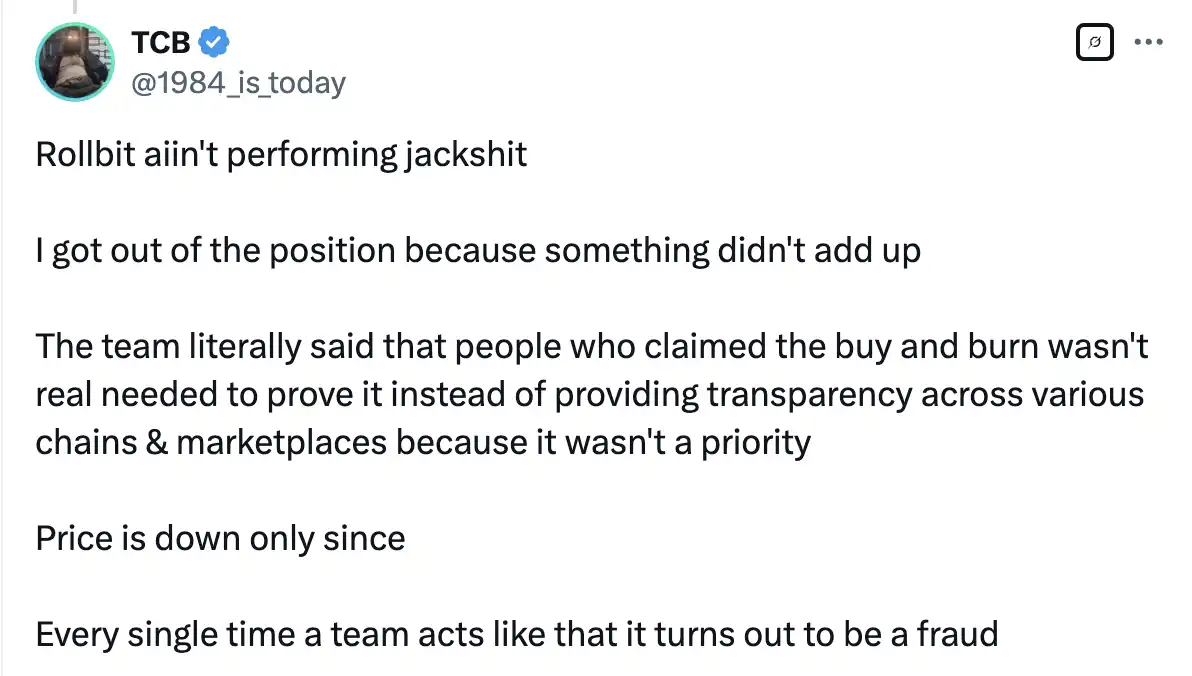

2023年8月、TGE直後のGambleFiプラットフォームRollbitは、公式にトークンエコノミクスの変更を発表した。Casino収益の10%、Sportsbook収益の20%、1000倍レバレッジ契約収益の30%を、毎日RLBのリバウンドとバーンに使用するとした。このニュースを受け、トークン価格は一時的に上昇したが、わずか2か月後には価格は再び下落に転じた。コミュニティのユーザーは徐々に、その背後に知られざる「出貨」操作が隠されていたことに気づき始めた――RollbitチームはRollbit Hot Walletを使ってトークンを洗浄し、その後アルゴリズムによる出貨アドレスを通じて市場に投げ売りしていたのだ。

リバウンドは通常、プロジェクトチームが市場を安定させ、価格を押し上げる手段と見なされる。通常、リバウンド資金はプロジェクトの利益または資本増益から供給されるべきだが、それがプロジェクトチームの「ホットウォレット」――大量のトークンや資金を保持する内部ウォレット――からの資金であれば、外部から市場に入った資金ではなく、あらかじめプロジェクトが保有していた資金ということになる。

プロジェクトチームが自らのホットウォレットから資金をリバウンド市場に投入したとしても、実際にはその資金は依然としてプロジェクト自身のものである。プロジェクトがこれらの資金で市場のトークンを購入しても、それらが本当に破棄されたわけではなく、プロジェクトのホットウォレットを通じて再びアルゴリズム出貨アドレスに戻り、再び市場に流れ込む可能性がある。

トークン価格は下落を続け、コミュニティメンバーはRollbitチームが異なるチェーンや市場で透明性を欠いていると疑問を呈している

「30%を売り抜けて、10%をリバウンド」というやり方は、到底価格を真に押し上げることはできず、結局はプロジェクトチームが巧みに仕掛けた出貨詐欺にすぎない。

現物で玉を握り、先物空売りで大収奪

「嫌なら空売りすればいい」というのが、今回の勝率最高の取引手法になった。今や新規コインは手数料が上限まで跳ね上がり、上下に激しく振れるが、「VCコイン」批判以降、ほとんどのセカンダリー取引対象は数日間の下落後、急激に上昇し、その後長期間の陰線下落に突入する。実はこれも出貨手法の一つであり、その核心は先物市場における流動性不足と、個人投資家の「高値掴み・安値売り」心理を利用することにある。

このプロセスはいくつかの段階に要約できる。まず、新規コイン上場初期、マーケットメーカーは通常、価格維持を行わず、早期にエアドロップを受け取った個人投資家が売却するのを見守る。この段階の主な目的は短期投機筋を排除し、後続の操作の余地を作ることにある。

その後、マーケットメーカーは上昇と出貨の準備を始める。その前段階として、現物の玉(コイン)をできる限り握り、流通量を減らし、売り板が価格に実質的な打撃を与えないようにする。同時に、空売り勢がコインを借りることも制限する。現物玉がしっかり掌握されている状況下では、マーケットメーカーは比較的少ない資金で価格を押し上げることができ、さらには短縮(ショートスクイーズ)を引き起こすことも可能になる。一般ユーザーが現物購入や先物のロング建玉で追随すると、プロジェクト/マーケットメーカー/機関大口にとって十分な買い手が集まり、段階的に出貨を始め、再び収奪を開始できる。

市場の空売りポジションが減少し、価格がある程度まで上昇した後、マーケットメーカーは先物市場で流動性を収奪し始める。価格を急速に押し上げ、個人投資家の追高を誘い、虚偽の繁栄を演出する。この上昇波は通常かなりの幅を持つが、一般的に初値を上回ることはない。その後、先物の未決済建玉(オープンインタレスト)が著しく増加し、資金レートがマイナスに転じる。これがマーケットメーカーが空売り建玉を開始しているサインである。

最後の段階では、操縦者は一方で現物市場で段階的に売却を行う。この部分の利益は限定的だが、より重要なのは、先物市場での空売りによって退出のための十分な流動性を得ていることだ。大量の個人投資家が追高中にロングポジションを持ち、マーケットメーカーの空売りの対となる買い手となっている。マーケットメーカーが先物市場で空売りを増やし、現物市場で売却を続けるにつれて、コイン価格は下落し、多数のロングポジションが強制清算され、二重の収奪を実現する。

個人投資家にはステーキングゲームは無理

かつて、あるトークンがステーキングを開始することは、プロジェクト運営の好材料と見なされていた。本来の狙いは、ネットワーク維持への参加を奨励し、ロックアップによって市場流通量を減らし、トークンの希少性を高めることにある。しかし、多くのプロジェクトチームはこのメカニズムを隠れ蓑として、実際には出貨と現金化の目的で利用している。

プロジェクトチームは高金利のステーキング報酬で投資家を誘い、大量の玉をロックアップさせる。表面上は市場流通量を減らして価格を安定させようとしているように見えるが、実際の結果は、大多数の流動玉がロックアップされ、タイムリーに退出できないことにある。この過程で、プロジェクトチームとステーキングを選んだ個人投資家は情報非対称の状態にあり、プロジェクト側は自由に売り抜けができ、またプロジェクトや大口がステーキングを選んでも、高額のステーキング収益を得た上で、継続的に市場に売り込むことができる。

さらに別のシナリオとして、ステーキング期間終了後、投資家がパニック売りを始めると、プロジェクトチームは安値で玉を買い集め、市場感情が落ち着き、価格が回復したところで現金化するというものがある。このとき投資家は価格回復という表面現象に群がるが、主力はすでに出貨を終えており、高値圏で買ってしまった「ネギ持ち」だけが取り残される。

以上のような出貨方法を総覧すると、いずれも市場の期待と投資家の心理を正確に把握し、駆け引きをしている点が本質である。変幻自在の市場で生き残るには、個人投資家も「庄の心理」を持つ必要がある。「庄の心理」とは、市場を操作することを意味するのではなく、独立した思考力を持ち、市場感情に左右されず、リスクを事前に予測し、適切な対策を立てられる能力を指す。

市場は感情の増幅装置である。冷静さと理性を保ってこそ、収奪される対象にならずに済む。次に「リバウンド」「ステーキング」「片側プール」などの言葉を聞いたとき、少し警戒心を持つだけで、プロジェクトチームが巧妙に仕掛けた「罠」を回避できるかもしれない。コメント欄では、他にどのような出貨方法を知っているか教えてほしい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News