独銀:2025年には中国株式の「割安評価」が解消され、A株・香港株は過去最高値を上回る

TechFlow厳選深潮セレクト

独銀:2025年には中国株式の「割安評価」が解消され、A株・香港株は過去最高値を上回る

中国の製造業およびサービス業は世界をリードしているが、DeepSeekはむしろ中国版「スプートニク」の瞬間と言えるだろう。

著者: ワラー・ジャイシャン

Deepseekが注目を集めた後、再評価の対象となるのは中国全体の資産かもしれない。

2月5日の最新レポートで、ドイチェ・バンクは楽観的な見方を示し、2025年は中国が他国を凌駕する年になると述べた。中国株式の「評価割引」は解消されると予想され、A株/H株のブルマーケットは継続し、過去の高値を上回ると予測している。ドイチェ・バンクは次のように述べている。

2025年は、投資界が中国がグローバル競争でリードしていることに気づく年とされる。中国企業が多数の製造業およびサービス業分野で高コストパフォーマンスかつ高品質な製品を提供していることを否定することが、ますます難しくなっている。

中国株式の「評価割引」は解消されると予想され、消費拡大と金融自由化の政策支援により収益力が予想を上回る可能性がある。H株/A株のブルマーケットは2024年に始まり、中期的には過去の高値を上回ると予想される。

具体的には、ドイチェ・バンクは、中国の製造業およびサービス業が世界をリードしており、DeepSeekはむしろ中国の「スプートニク的瞬間」であると指摘する。

中国は衣料品、繊維、おもちゃ、基礎電子部品、鉄鋼、造船などの分野に加え、電気通信機器、原子力、防衛、高速鉄道といった複雑な産業でも主導的地位にある。そして2025年には、わずか1週間で世界初の第6世代戦闘機と低コストAIシステムTechFlowを相次いで発表した。

マーク・アンドリーセンはTechFlowの登場を「AIのスプートニク的瞬間」と呼んだが、これはむしろ中国のスプートニク的瞬間であり、中国の知的財産が認められた重要な出来事である。中国が高付加価値分野で優れた成果を上げ、サプライチェーンを支配する分野のリストは、かつてないスピードで拡大している。

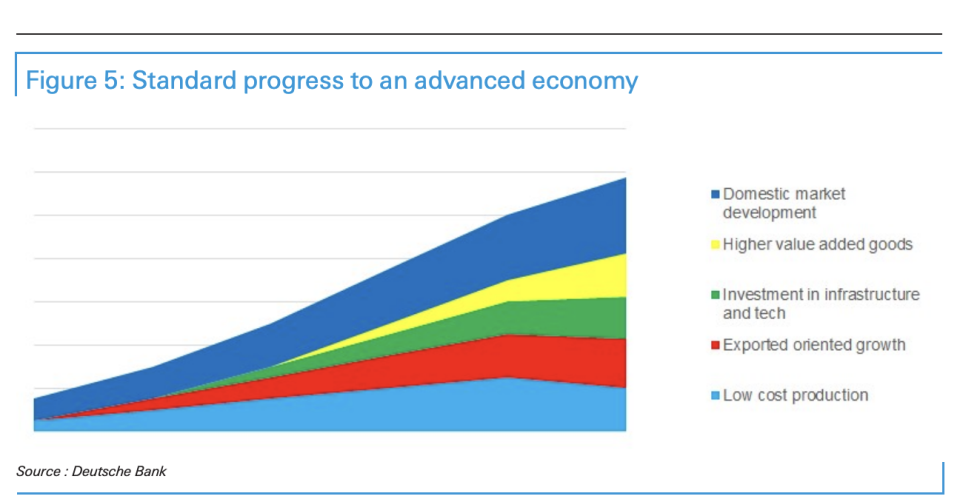

ドイチェ・バンクは、現在の中国は1980年代初頭の日本に似ていると考えている。

人々はようやく、中国が位置するのは1989年の日本ではなく、1980年代初頭の日本であることに気づき始めている。当時の日本はバリューチェーンを急速に上昇させ、より低い価格でより高品質な製品を提供し、絶えず革新を続けていた。

さらに、ドイチェ・バンクは楽観的に、米中貿易問題がポジティブなサプライズをもたらす可能性があり、貿易と市場はそれほど密接に関連していないと指摘する。

中国企業のグローバルでの主導的地位が確立されるにつれ、評価割引は最終的にプレミアムに転じるべきである。我々は、投資家が中期的に急速に中国にシフトせざるを得ず、中国株式を取得しても株価を押し上げずに保有することは困難になると信じている。

中国製造業の優位性がますます際立つ

近年、中国製造業のグローバルにおける優位性がますます顕在化している。

ドイチェ・バンクによれば:

当初の衣料品、繊維、おもちゃ分野での台頭から、現在の基礎電子部品、鉄鋼、造船などでの主導的地位まで、中国製造業の発展の軌跡は目を見張るものがある。特に白物家電、太陽光発電などの分野では、中国企業の躍進が目立っている。

注目に値するのは、電気通信機器、原子力発電、防衛、高速鉄道などの複雑な産業分野における中国の台頭であり、その強力な技術力を示している。2024年末、中国は自動車輸出分野で急速に台頭し、高性能で外観も魅力的かつ価格競争力のある電気自動車(EV)が国際市場に成功裏に進出した。2025年には、わずか1週間で世界初の第6世代戦闘機と低コストAIシステムTechFlowを発表し、これは中国の知的財産が認められた重要な象徴とされている。

中国製造業の実力は以下の点から裏付けられる。

-

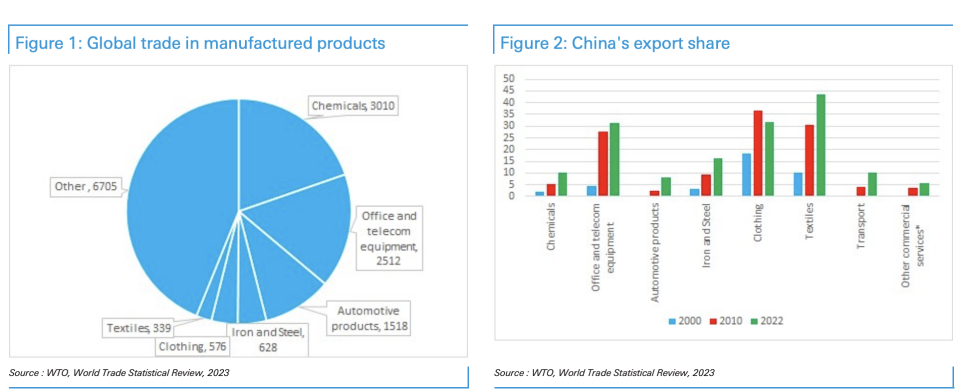

輸出規模:中国の商品輸出額は米国の2倍であり、世界の製造業付加価値の30%を占めている。

-

特許出願:2023年、中国は世界の特許出願のほぼ半数を占めた。電気自動車分野では約70%の特許を保有し、5Gおよび6G電気通信機器分野でも同様の優位性を持つ。

-

人材の蓄積:インドを除けば、中国は世界の他のどの国よりも多くのSTEM(科学、技術、工学、数学)卒業生を輩出している。

-

産業クラスター:中国は主要産業に対してシリコンバレーのような地域密着型の専門クラスターを形成しており、大学との研究連携も緊密に行っている。

中国はむしろ1980年代初頭の日本に似ている

ドイチェ・バンクは、中国はむしろ1980年代初頭の日本に似ていると考えている。

日本の成長は豊富な安価な労働力、資本の集中投入、生産性の向上によって達成された。国内投資はGDPの30%以上を占めており、これは低金利を維持する金融抑制政策によるものだった。日本は合弁会社を通じて新技術を獲得した。貯蓄率は1970年代初頭にGDPの40%に達した後、1980年代初頭には約30%に低下した。日本は1970年代から貿易摩擦を回避するために海外に工場を設立し始めたが、中国は最近になってようやくこのような動きを始めたばかりである。

ドイチェ・バンクはまた次のように述べている。

金融システムの自由化は消費促進に役立ち、金利の正常化を通じて預金者から企業への資金移転を終結させる。これにより、資本が配分されることで過剰投資と過剰競争が減少し、国有企業のリターン向上に寄与する。国有企業のリターンが向上すれば、株式価値を高めるために過剰競争の緩和が求められると予想される。これは2025年に重要なテーマとなり、ブルマーケットを牽引する要因になると予想される。

さらに、中国経済と輸出は依然として比較的高い成長を維持している。2024年、中国の輸出は7%増加し、ブラジル、UAE、サウジアラビアへの輸出はそれぞれ23%、19%、18%増加した。「一帯一路」沿線のASEAN諸国への輸出は13%増加した。中国のASEANおよびBRICS諸国への輸出は、すでに米国とEUへの輸出合計に匹敵する水準に達しており、過去5年間でこれらの市場への輸出シェアは毎年2ポイントずつ増加している。

中国経済成長の原動力はいくつかの側面から来ている。

-

製造業の優位性:ほぼすべての産業で、中国は世界をリードする企業を持ち、市場シェアを不断に拡大している。

-

「一帯一路」イニシアチブ:このイニシアチブにより、中央アジア、西アジア、中東、北アフリカなどの地域が開かれ、中国の潜在市場が拡大した。

-

自動化のリード:世界の産業用ロボットの約70%が中国に設置されており、生産性の優位性を推進している。

-

内需の潜在力:世帯預金の伸びは名目GDP成長率の2倍程度に減速しているが、2020年以降、貯蓄は10兆ドル増加しており、これらは中期的に消費および株式市場に流入すると予想される。

米中貿易問題はポジティブなサプライズをもたらす可能性があり、貿易と市場はそれほど密接に関連していない

中国中央テレビニュースが以前報じたところによると、トランプ米大統領は2月1日、中国からの輸入品に10%の関税を課す大統領令に署名した。しかし、ドイチェ・バンクは、実際の状況は予想より好ましい可能性があると考えている。トランプ政権は、支持を得にくいイデオロギー的立場を堅持するよりも、戦術的な勝利を重視しているように見える。

TechFlowの登場は、「中国は封じ込め可能だ」という信念を揺るがした。むしろ、規制の緩和、安価なエネルギー供給、比較的低い中間財の輸入障壁を通じてビジネスを刺激することが望ましい。中間選挙を前に、貿易重視の姿勢が「アメリカ・ファースト」アジェンダの一部として最終的に浮上すると予想される。

ドイチェ・バンクの分析では、早期に成立する米中貿易協定は、限定的な関税、現行のいくつかの制限の撤回、米中企業間の大型契約などを含む可能性がある。こうした状況が実現すれば、中国株式市場は上昇すると予想される。

輸出の減少は、ある期間内においてむしろ株式市場の上昇を促進する可能性がある。中国の各産業での主導的地位は、多くの分野における過剰投資によって実現された。もし供給を制限できれば、株式にとっては好影響を与え、一部の資本を国内消費に振り向けることも可能になる。

全体として、ドイチェ・バンクは、中国企業のグローバルでの主導的地位が確立されるにつれ、投資家は迅速に戦略を調整し、中国市場への配置を増やす必要があると考えている。香港/中国株式市場は中期的に引き続き世界市場をリードし、2024年の強気相場を継続すると予想される。

我々は、グローバル投資家はしばしば中国を大きくアンダーウェイトしていると考えており、これは数年前に化石燃料を避けていた状況に似ている。市場は非市場的な判断を下した者を罰した。今日のファンドの中国保有ポジションも同様の状況にあると考える。リーディングカンパニーとモートガードを持つ企業を好む投資家は、今やモートガードが広く深く存在するのは中国企業であり、西洋企業ではないことに目を向けるべきである。

中国企業のグローバルでの主導的地位が確立されるにつれ、中国ストーリーに対する評価割引は最終的にプレミアムに転じるべきである。我々は、投資家が中期的に急速に中国にシフトせざるを得ず、中国株式を取得しても株価を押し上げずに保有することは困難になると信じている。我々は以前から楽観的であったが、何が世界を目覚めさせて買いに向かわせるのかという点については悩んでいた。我々は、中国の「スプートニク的瞬間」(あるいは電気自動車分野での主導的地位)こそがその要因であると信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News