「トランプ相場」の開会式が正式に終了:期間プレミアムの上昇から見る市場による「債務危機」の価格付け

TechFlow厳選深潮セレクト

「トランプ相場」の開会式が正式に終了:期間プレミアムの上昇から見る市場による「債務危機」の価格付け

短期的には、暗号資産市場を含む多くの高成長型リスク資産の価格が引き続き圧力を受ける将持续。

執筆:@Web3_Mario

概要:今週の暗号資産市場は比較的大きな乱高下を経験し、価格チャートはM字型のパターンを描いた。これは、トランプ氏が1月20日に正式に就任するという日程が近づくにつれ、資本市場がその当選による機会とリスクを静かに価格付け始めていることを示しており、「トランプ相場」と呼ばれる、3ヶ月間にわたり感情主導で展開されてきたこの行情報のオープニングステージが正式に終了したことを意味している。したがって我々が今すべきことは、膨大で混沌とした情報の中から、短期的なマーケットの賭けの中心点を抽出し、これに基づいて情勢変化に対して合理的な判断を行うことである。そこで本稿では、金融専門家ではない愛好家としての視点から、自身の観察ロジックを紹介したい。読者の皆様にとって参考になれば幸いである。結論から言えば、筆者は現在、暗号資産市場を含む多くの高成長型リスク資産は、短期的には引き続き価格面での圧力を受けると考えており、その主な理由は米国債券市場における満期プレミアム(期間プレミアム)の拡大により中長期金利が上昇しており、これがネガティブな影響を与えているためである。このような状況が生じた背景には、市場が「米国の債務危機」を価格付けているという現実がある。

マクロ経済指標は堅調を維持、インフレ期待も顕著な悪化は見られず、現時点での価格動向への影響は限定的

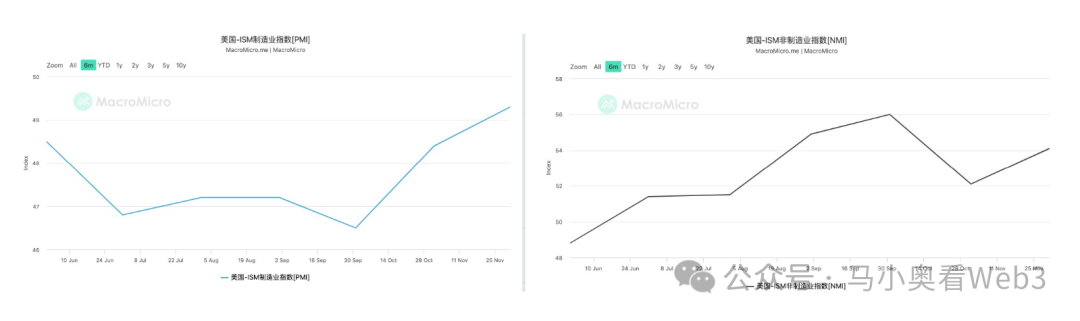

まず、短期的な価格弱含みの原因となっている要素を確認しよう。先週発表されたいくつかの重要なマクロ指標について、一つずつ見ていくことにする。まずは米国の経済成長関連データから。ISM製造業および非製造業の購買担当者景気指数(PMI)はいずれも継続的に上昇しており、PMIは一般的に経済成長の先行指標となるため、短期的には米国経済の見通しが良好であることがうかがえる。

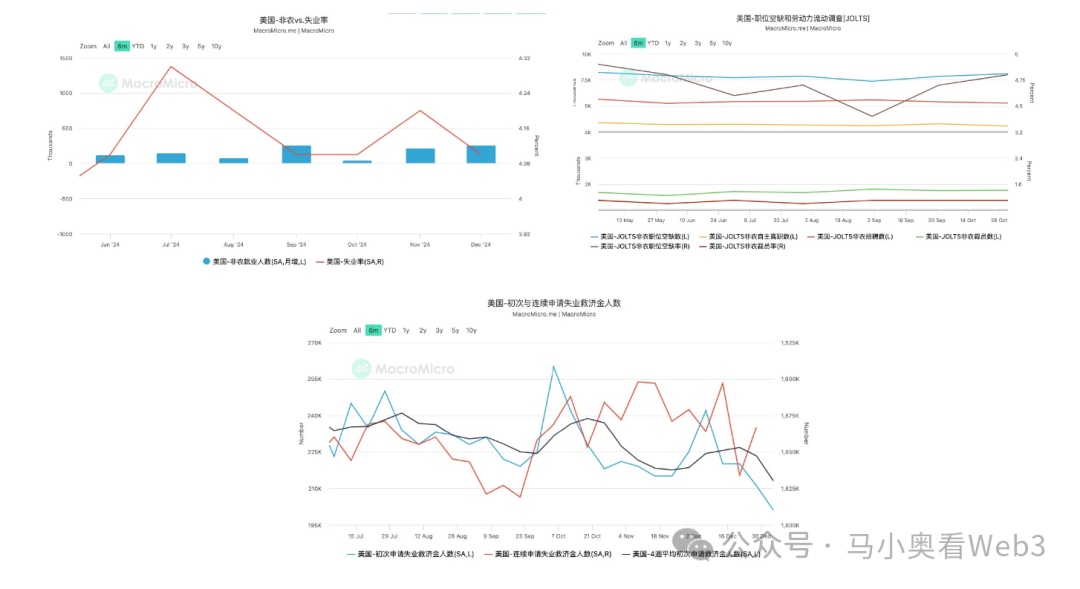

次に雇用市場の状況を確認する。ここでは4つの指標をピックアップして分析する。ノンファーム雇用者数、職種別募集数(JOLTS)、失業率、初回失業保険申請件数の4点である。まずノンファーム雇用者数は前月の21.2万人から25.6万人へと増加し、予想を大きく上回った。同時に失業率も4.2%から4.1%へと低下した。またJOLTSの求人倍率も大幅に上昇し、80.9万件に達している。さらに微分的な視点で見る初回失業保険申請件数も継続的に減少傾向にある。これらすべてのデータから、1月の雇用市場のパフォーマンスに対する期待感も高まっており、米国雇用市場が依然として強固であることがわかる。ソフトランディングはほぼ確実だろう。

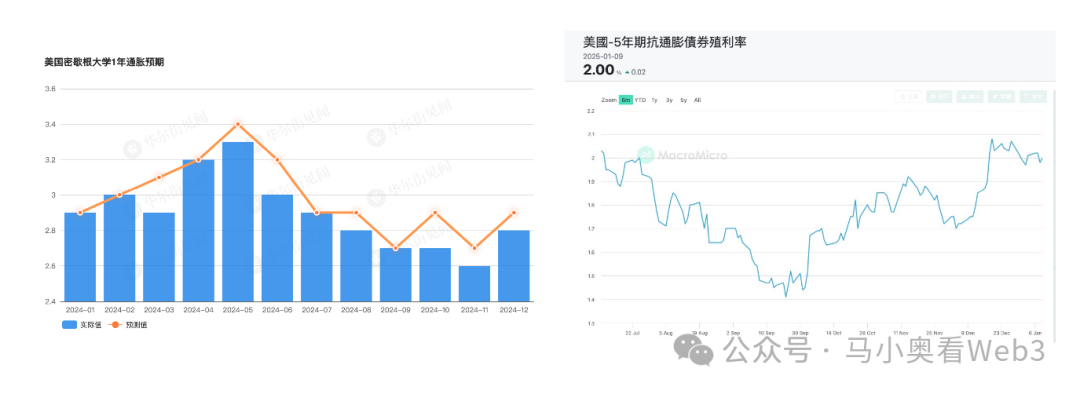

最後にインフレの状況を見てみよう。12月のCPIは来週発表される予定のため、ここではミシガン大学の1年後インフレ予想値を使って先行的に把握する。11月と比べてやや上昇し、2.8%となったが、それでも市場予想には届かなかった。またこの水準は、パウエル議長が示す「適正範囲」とされる2~3%内に収まっているように見える。もちろん今後の動向は注視が必要だが、抗インフレ債TIPSの利回りの動きを見ると、市場はインフレ加速に対して過度な懸念を抱いていないようだ。

以上のことから、筆者はマクロ経済の観点から米国経済に明らかな問題は見られないとの認識を持っている。次に、高成長企業の時価総額が下落している真の核心要因を特定していく必要がある。

米国債の中長期金利が継続的に上昇、熊市ステープル(Bear Steepener)の構図の中で期間プレミアムが拡大、市場は米国の債務危機を価格付けている

引き続き米国債利回りの変化を確認する。利回りカーブを見ると、先週1週間で米国債の長期金利はさらに上昇しており、特に10年物国債利回りは一気に約20ベーシスポイント上昇した。つまり、米国債の「熊市ステープル」状態が一段と深刻化しているのである。国債利回りの上昇は、高成長株に対してブルーチップ株やバリュー株よりも大きなネガティブな影響を与える。その主な理由は以下の通りである。

1.高成長企業(通常はテック企業や新興産業)への影響:

資金調達コストの上昇:高成長企業は事業拡大のために外部からの資金調達(株式または債務)に依存している。長期金利の上昇により、債務による資金調達コストが上昇し、株式による調達も難しくなる。なぜなら投資家が将来キャッシュフローを割引く際の割引率が上昇するためである。

評価圧力:成長株の企業価値評価は将来のフリー・キャッシュフロー(FCF)に大きく依存している。長期金利の上昇により割引率が高まり、将来キャッシュフローの現在価値が低下し、結果として企業価値が圧迫される。

投資家の嗜好の変化:投資家はリスクの高い成長株から、安定性が高く配当も安定するバリュー株へとポートフォリオをシフトする可能性があり、これにより成長株の株価はさらに下押し圧力を受けやすくなる。

資本支出の制限:高い資金調達コストは、企業が研究開発や拡張投資を削減せざるを得なくなる可能性があり、長期的な成長ポテンシャルにも悪影響を及ぼす。

2.安定型企業(消費財、公益事業、医薬品など)への影響:

影響は比較的穏やか:安定型企業は通常、収益力が強く、キャッシュフローも安定しており、外部資金調達への依存度が低いため、金利上昇による運営への影響は限定的である。

債務返済負担の増加:もし企業の負債比率が高い場合、資金調達コストの上昇により財務費用が増加する可能性はあるが、安定型企業は通常、より優れた負債管理能力を持っている。

配当の魅力低下:安定型企業の配当利回りは、債券利回りと競合関係にある。国債利回りが上昇すれば、無リスク資産としての債券の人気が高まり、安定型株の株価も下押し圧力を受ける。

インフレ伝導効果:金利上昇がインフレ上昇を伴う場合、企業はコスト上昇の圧力を受けるが、安定型企業は通常、コスト転嫁能力が高いため、ある程度の吸収が可能である。

以上の理由から、国債の長期金利上昇は、暗号資産やテック企業の時価総額に対して非常に明確な打撃を与えていることがわかる。では次に、問題の核心は「利下げ環境下において、なぜ国債の長期金利が上昇しているのか」という点に移る。

ここで、国債の名目金利を分解するモデルを導入する:

I = r + π + RP

ここでIは国債の名目金利、rは実質金利、πはインフレ期待、RPは期間プレミアムを表す。補足説明すると、実質金利とは市場のリスク許容度やリスク報酬の影響を受けず、貨幣の時間価値と経済成長の潜在力に直接関連する、債券の実質的なリターンを反映する金利である。πは社会全体の平均的なインフレ期待を指し、通常はCPIや抗インフレ債TIPSの利回りから観測できる。そしてRP(期間プレミアム)とは、投資家が金利変動リスクに対して要求する補償であり、将来の経済発展に不確実性を感じるほど、より高いリスクプレミアムを求める。

第一セクションの分析で、短期的な米国経済は堅調を維持しており、TIPS利回りからもインフレ期待が大きく上昇していないことが確認できた。したがって、実質金利とインフレ期待は、短期的に名目金利を押し上げた主要因ではない。つまり、問題は「期間プレミアム」にあるということになる。

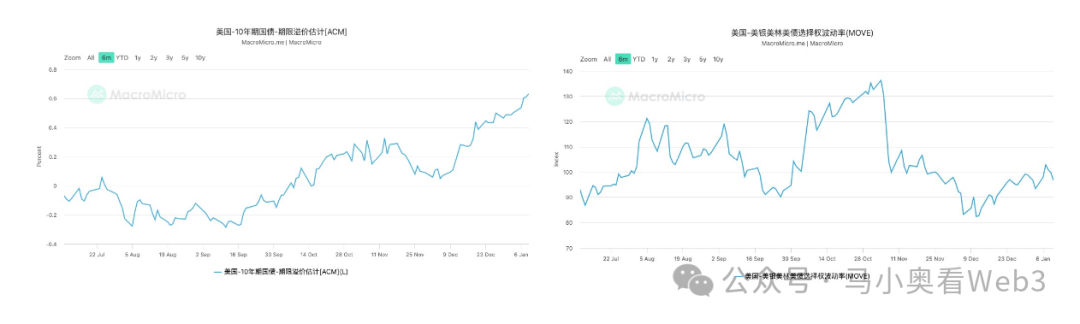

期間プレミアムの動向を確認するために、2つの指標を用いる。1つ目はACMモデルによって算出された米国債の期間プレミアム水準である。過去しばらくの間、米国10年物国債の期間プレミアムは明らかに上昇しており、数値的に見ても、これが国債利回り上昇の主因であることがわかる。2つ目はメリルリンチ米国債オプションボラティリティ、すなわちMOVE指数である。最近のMOVE指数は劇的な変動は見せておらず、通常、MOVEは短期金利のインプライドボラティリティに敏感に反応する(短期金利のウェイトが大きいため)。このデータから導かれる結論は、市場が短期金利の変動リスクに対しては鈍感であるということだ。短期金利は主にFRBの政策決定に左右されるため、FRBの政策変更に関する市場の不安は今のところ明確に価格付けられていない。しかし一方で、期間プレミアムの継続的な上昇は、市場が中長期的な米国経済の発展に対して不安を抱いていることを示している。現在の経済的ホットトピックから考えると、この不安の焦点は明らかに米国の財政赤字問題にある。

したがって明確なのは、現在市場はトランプ政権発足後に発生する可能性のある米国の債務危機リスクを価格付け始めているということである。今後しばらくの間、政治的情報や関係者の発言を追うにあたっても、それが債務リスクにポジティブな影響を与えるのか、それともネガティブな影響を与えるのかを常に意識することが、リスク資産市場の動向を判断する上でより重要になってくる。例えば先週、トランプ氏が「国家経済非常事態宣言」を検討していると発言したニュースがあるが、非常事態宣言下では『国際経済非常権限法』(IEEPA)を用いて新たな関税計画を策定できる。この法律は大統領に国家非常事態中の輸入管理を単独で行う権限を与えるものであり、関税調整に対する制約や抵抗がさらに小さくなる。これはすでに緩和されつつあった貿易戦争の再燃リスクを再び高めるものであり、懸念材料としては拡大する。ただし最も直接的な影響として、関税収入の増加は米国の財政収入にとってポジティブな側面を持つ。そのため筆者は、この発言が市場に与える影響はそれほど極端ではないと考えている。むしろ注目すべきは、彼の減税法案の進捗状況、そして政府支出の削減方法である。これらこそが今後の駆け引きの最大の焦点であり、筆者も引き続き注視していくつもりである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News