Messari暗号資産業界2025年見通しの解説:来年はビットコインがさらに好調、Memeブームも継続予想

TechFlow厳選深潮セレクト

Messari暗号資産業界2025年見通しの解説:来年はビットコインがさらに好調、Memeブームも継続予想

マクロ環境は暗号資産を後押しするものと予想される。

著者:Messari

翻訳:TechFlow

概要

また一年が終わりを迎え、総括と展望の時期となった。

業界を代表するリサーチ機関であるMessariは先週、年次報告書『The Crypto Theses 2025』を発表した。この報告書では、暗号資産業界における2024年の発展と2025年のトレンドについて包括的に分析・予測している。

報告書にはいくつかの注目点がある。例えば、BTCが来年、グローバルな資産として成熟を遂げること、Memeコインは投機的な出口としての性質を持ち続け、引き続きユーザーを惹きつけるだろうことなどだ。

本報告書は大きく二つのパートに分かれている。第一に「暗号資産の現状」から始まり、2024年の市場動向に関する短い記事を掲載。続いて「セクター別分析」では、主要な分野のナラティブと将来への見通しを振り返っている。

ただし原報告は全190ページに及び、完全読破には多大な時間と労力を要する。そこでTechFlowは、その中でも特に重要なポイント――各セクションの予測および展望部分を中心に、厳選して要約・紹介する。

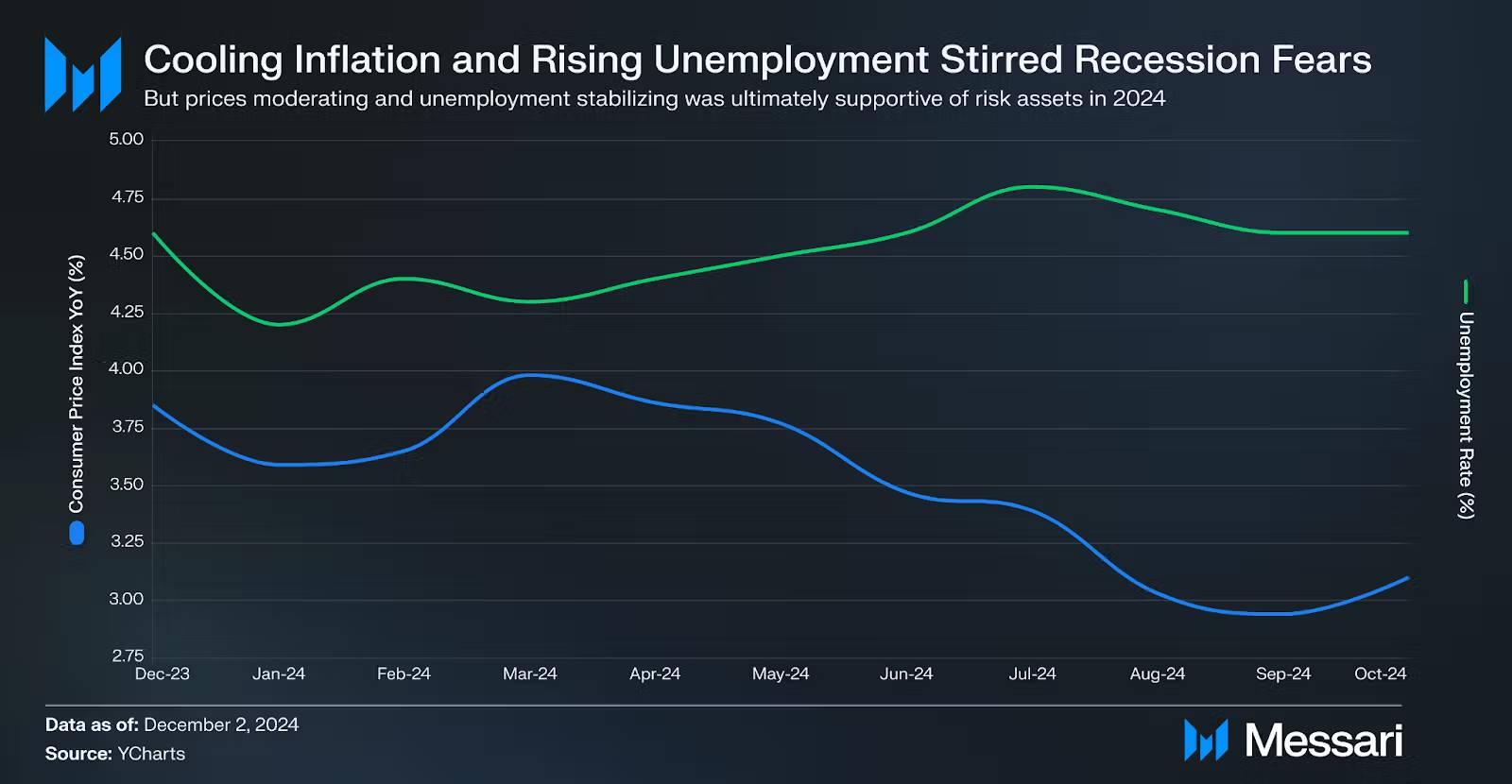

マクロ環境:悲観論を打ち破り、暗号資産を後押し

主な進展

2024年の経済動向は多くの悲観的予想を覆し、米国経済は予想外の強さを見せた。FRBは9月と11月にそれぞれ50基点、25基点の利下げを実施し、比較的安定した政策転換を果たした。

S&P 500指数は年間で約27%上昇し、史上最高の成績トップ20入りを果たした。これは経済のソフトランディングに対する市場の確信を示している。なお、円キャリートレードの解消や地政学的リスクによる一時的な乱高下を除けば、市場は全体的に堅調な上昇を維持した。

暗号市場の特有の状況

2024年の暗号市場は、伝統的市場のリスク要因に対処するだけでなく、ドイツ政府による大量売却、Mt Goxの補償配布、Tetherの捜査といった業界固有の課題にも直面した。大統領選挙が突破口となるまで、市場は8か月間にわたり横ばい状態が続いた。

2025年予測

マクロ環境は暗号資産にとって力強い支援材料となるだろう。具体的には:

-

FRBは2022年以降の金融引き締め政策の緩和を開始したが、まだ本格的な緩和段階には入っていない。こうした漸進的な調整は市場に安定的な支えを与える可能性が高い;

-

選挙後の各種資産のボラティリティは大幅に低下した。歴史的データによれば、低ボラティリティはさらに低いボラティリティを生み出す傾向があり、このような環境はビットコインやイーサリアムなどの暗号資産にとって特に有利である;

-

最も重要なのは規制環境の根本的改善だ。規制当局が相対的に中立的な姿勢を取るだけでも、過去4年間の厳格な取り締まりと比べて大きな進展となる。この変化により、機関投資家の参入障壁が下がり、市場への新たな資金流入が促されるだろう;

-

ステーブルコイン分野が突破口となる可能性がある。与野党双方がステーブルコイン規制に対して開かれた態度を示しており、2025年に向けた立法プロセスが前進する好条件が整いつつある;

機関資金:全面的な参入

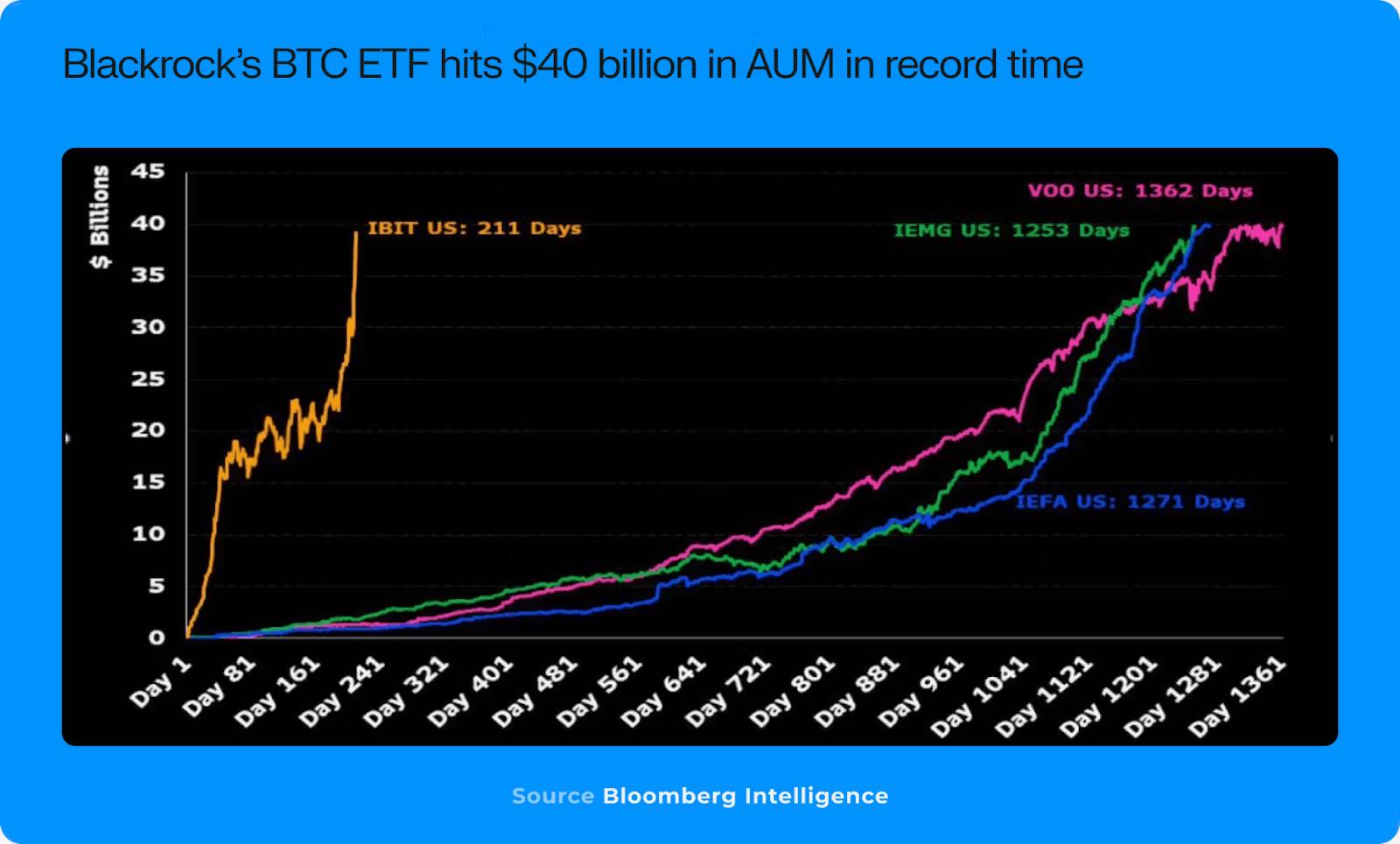

市場構造の劇的変化

-

2024年、機関の参入はもはや空論ではなくなった。ビットコインおよびイーサリアムETFの承認は、暗号資産クラスが正式に認められたことを意味し、機関・個人投資家双方にとってより容易な参入経路を提供した;

-

BlackRockのIBITは記録的なペースで成長:発行から30日でAUM30億ドルを達成し、約200日で400億ドルを突破。これは機関が暗号デリバティブに強い需要を持っていることを示している;

機関参画の多様化

-

機関の関与はETF投資にとどまらない。伝統的金融機関は、アセット発行、トークン化、ステーブルコイン、研究など、複数の分野で積極的な展開を見せている;

-

Sky(旧MakerDAO)やBlackRockなどがオンチェーンのマネーマーケットファンドを立ち上げた。Ondo FinanceのUSDY(国債ファンドのトークン化)はAUM約4.4億ドルに達している;

フィンテックとの融合

-

PayPalは5月、Solana上に自社のステーブルコインPYUSDを発行。Nick Van Eck氏が支援するAgoraも複数のブロックチェーン上でAUSDを展開。この資産はVan Eck社がサポートし、State Streetが託管している;

2025年予測

-

機関の参画の深さと広がりはさらに拡大すると予想される。BlackRockがデジタル資産を「非相関資産」として少量保有する戦略を続ける限り、ETFへの安定的な資金流入も続くだろう。さらに重要なのは、機関がコスト削減、透明性向上、決済効率化などを目的に、さまざまな分野での革新を探していることだ;

-

注目すべきは、JPMorganやGoldman Sachsといった伝統的金融大手が加速的に参入を進めている点だ。彼らは自社のブロックチェーンプラットフォームを拡張するだけでなく、より幅広い製品群の開発も検討している;

-

この傾向は、機関が暗号資産を単なる投資対象ではなく、金融インフラとしての可能性を真剣に評価し始めたことを示している;

Meme:熱狂は続く

2024年の市場構造

-

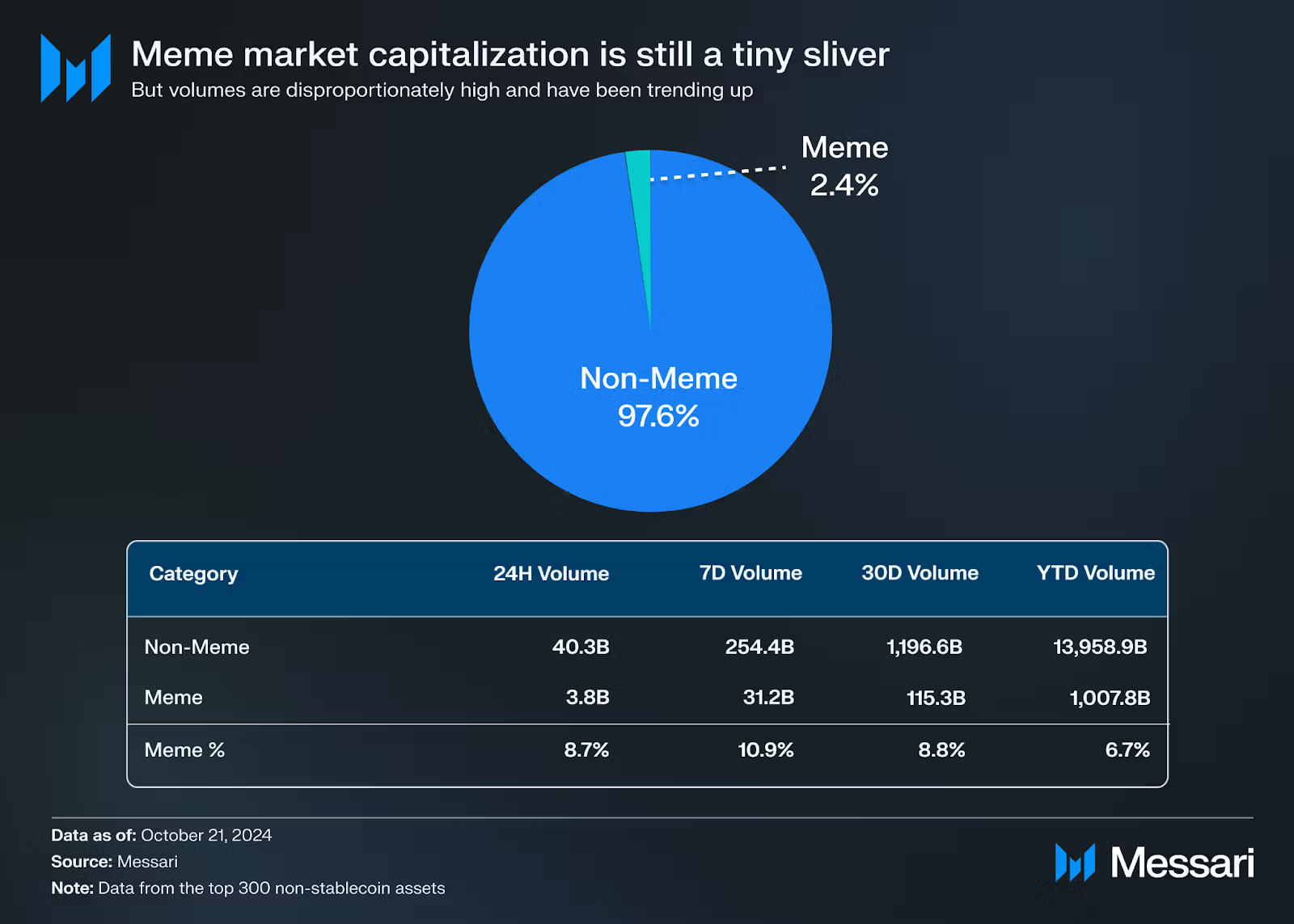

Memeコインは時価総額ベースでは上位300銘柄(ステーブルコイン除く)の3%に過ぎないが、取引高では継続的に6〜7%を占めており、最近では11%まで上昇している;

-

年初には政治テーマのMemeコイン(例:Jeo Boden)が相場を牽引したが、その後はTikTok発のMemeコイン(例:Moodeng、Chill Guy)やAIエージェント概念(例:Truth TerminalのGOAT)が勢いを増している;

市場の駆動要因

Memeコインの人気は流行や使いやすさだけでなく、次の2つの条件によって支えられている:

-

余剰資金:暗号市場全体の価格上昇により、多くのトレーダーが大量の資金を保有しているが、優良な投資先が不足している;

-

十分なブロック容量:SolanaやBaseのような高スループットネットワークが、低コストかつ効率的な取引環境を提供している;

この状況は特にSolanaで顕著である。2023年末から2024年初頭にかけての強含みで、Solanaユーザーは大量の資本を蓄積した。

取引インフラの進化

-

使いやすい取引プラットフォームがMemeコインの普及を後押ししている。Pump.fun、Moonshot、Telegramボットなどのアプリは、小口投資家の操作を簡素化した;

-

特にMoonshotは、ApplePay、PayPal、またはSolana上のUSDCでの支払いに対応し、従来の暗号資産入金チャネルを回避。直感的なUIと簡単な登録プロセスにより、多数の新規小口投資家を惹きつけた;

2025年予測

2025年もMemeコインの成長が続くと予想される。主な要因は以下の通り:

-

インフラの支援:Solana、Base、Injective、Sei、TONなど高スループットチェーンが豊富なブロック容量を提供し、高コストなしでMemeコイン取引が可能になる;

-

ユーザーエクスペリエンスの最適化:MoonshotやPump.funなどのアプリが参入ハードルを下げ続け、取引プロセスを簡素化することで、さらなる小口参加者の獲得が期待される;

-

マクロ環境との適合:Memeコインは投機的な出口としての性質を持ち、賭博に類似している。現在のマクロ環境下では、娯楽と収益の両方を求められるユーザーを引きつける可能性が高い;

資金調達の構図:AIが新興投資テーマを牽引

市場概況

-

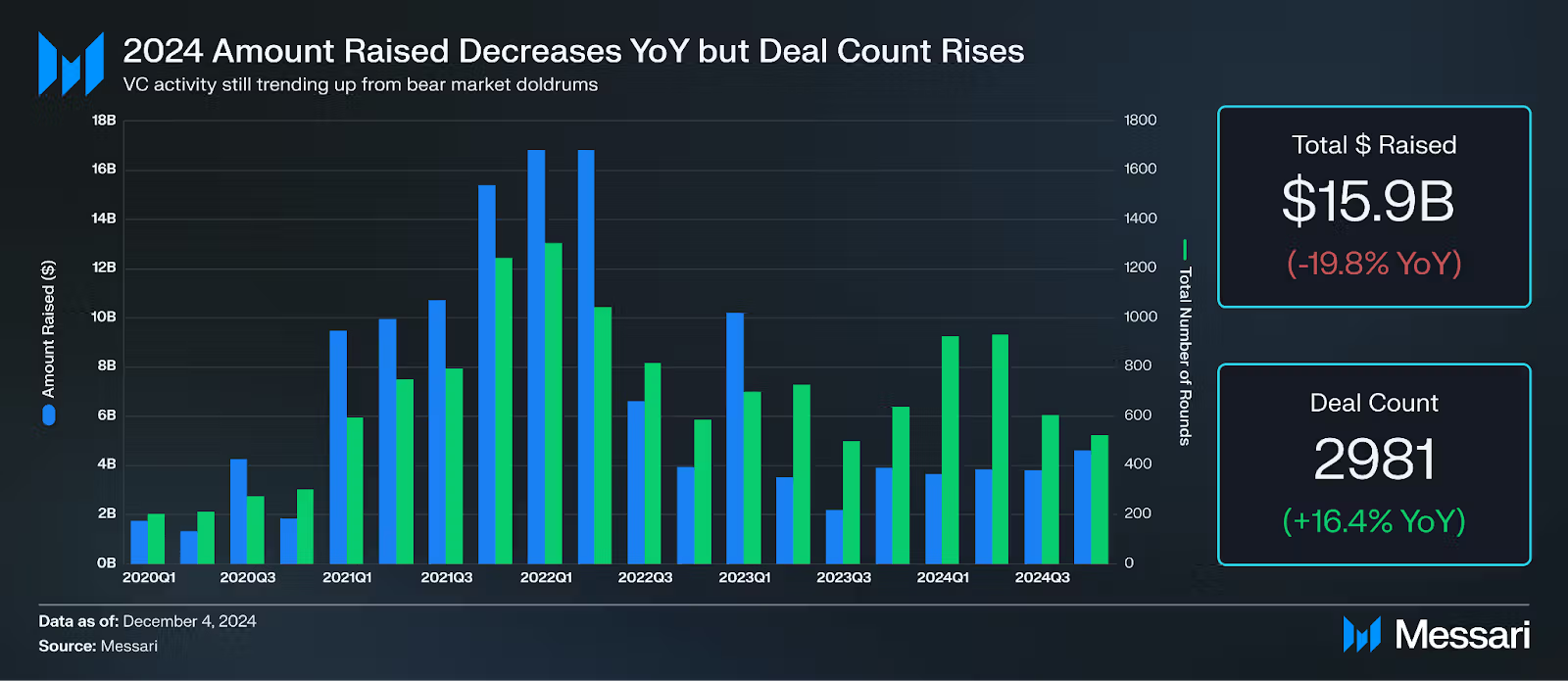

暗号プロジェクトの資金調達額は2023年と比べて増加傾向にある。起業プロジェクトやプロトコルの調達総額は約20%減少したが(これは2023年第1四半期の異常値の影響)、依然として大型の資金調達事例が複数存在している;

主要な資金調達事例

-

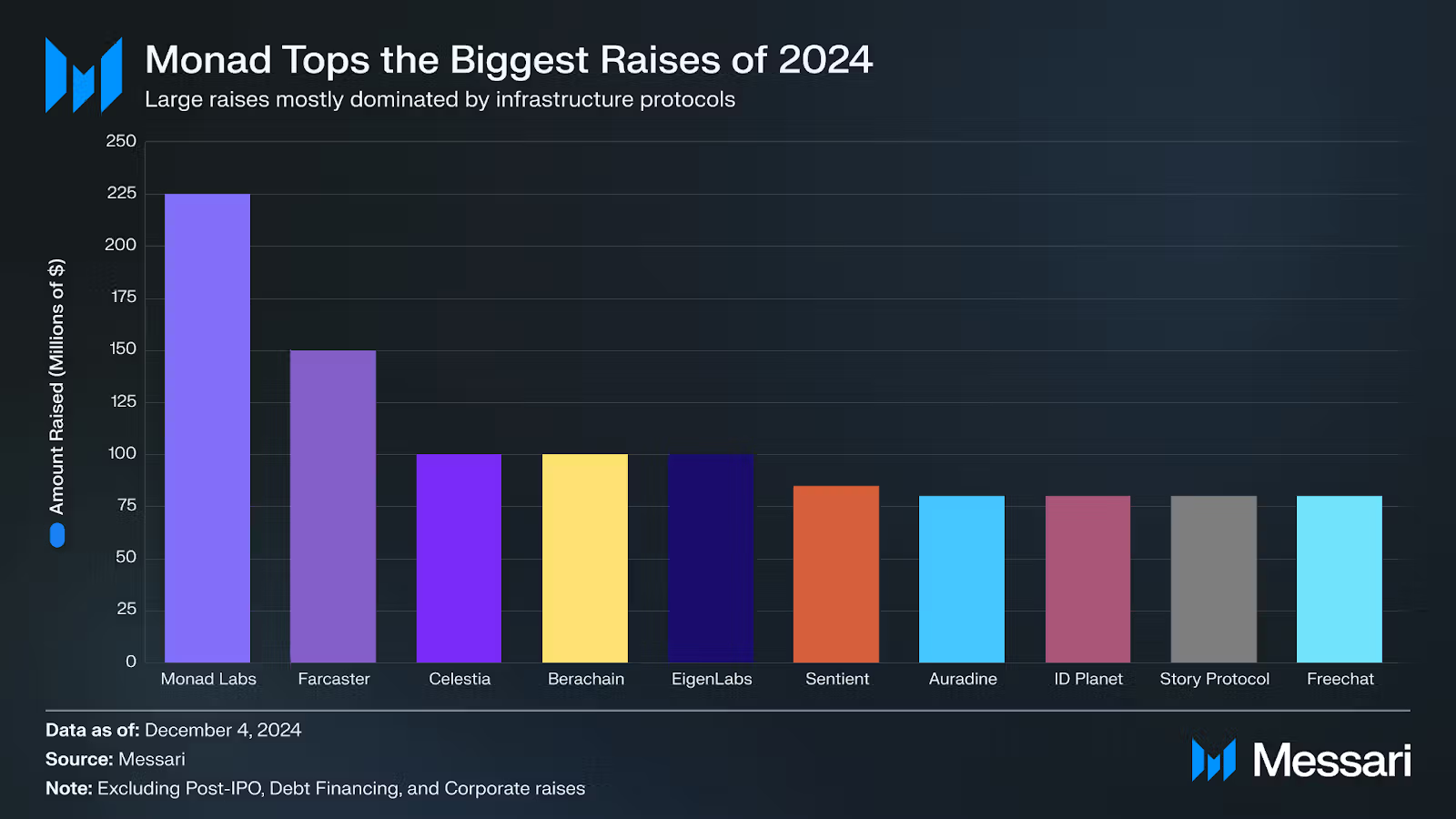

Monad Labs:4月に2.25億ドルを調達。インフラやL1プロジェクトがVCの重点投資領域であることを示している;

-

Story Protocol:a16z主導による8000万ドルのシリーズB調達。知的財産をプログラム可能な資産に変えることに注力;

-

Sentient:Thiel's Founders Fund主導で8500万ドルを調達。オープン型AGI開発プラットフォームに注力;

-

FarcasterおよびFreechat:それぞれ1.5億ドル、8000万ドルを調達。ソーシャル分野が引き続き資本の注目を集めていることを示している;

AIとDePINの台頭

-

AI関連プロジェクトの調達総額は前年比約100%増、ラウンド数は138%増;

-

DePIN関連プロジェクトの調達総額は前年比約300%増、ラウンド数は197%増;

AI関連のラウンドはCSXやBeaconなどのアクセラレーターでも人気が高く、投資家は暗号とAIの交差点に強い関心を寄せている。

新興投資テーマ

AIやDePIN以外にも、2024年には注目すべき資金調達トレンドがいくつか現れた:

-

去中心化サイエンス(DeSci)分野が注目され始め、BIO ProtocolやAMINOChainなどのプロジェクトが資金調達に成功;

-

アジア太平洋地域のVCはゲームプロトコルへの投資を好む傾向にあり、特にTONブロックチェーン上に構築されたプロジェクトが対象;

-

NFTやメタバース関連の資金調達比率は2021・2022年と比べて明らかに低下;

-

ソーシャル分野では引き続き実験が続けられ、Farcaster、DeSo、BlueSkyなどのプロジェクトが資金を得ているが、過去の成功事例は限定的;

暗号ユーザー:成長の新たな証拠

市場規模の突破

-

a16zの報告によると、暗号通貨の月間アクティブアドレスは2億2000万件に達し、過去最高を記録。インターネット初期の採用曲線と類似した成長トレンドだ。この数字には重複カウント(複数ウォレットを持つユーザー)が含まれる可能性があるが、フィルタリング後の実在する月間アクティブユーザーは3000万〜6000万人と推定される;

2024年のユーザー成長における主な事例

-

Phantomウォレットの躍進:Solanaエコの最も人気のあるウォレットとなり、iOSアプリストアでのランキングがWhatsAppやInstagramを上回り、トップ10入りを果たした;

-

新興市場におけるステーブルコインの活用:サハラ以南アフリカ、ラテンアメリカ、東ヨーロッパでは、従来の銀行システムを迂回し、直接ステーブルコインを採用する動きが進んでいる。Yellow Card、Bitso、Kunaなどのプラットフォームが、ステーブルコインの交換や支払いAPIを提供することで普及を後押し;

-

Telegram Mini-Appsの爆発的成長:Notcoinは250万人以上の保有者を獲得、Hamster Kombatは2億人のユーザーと3500万人のYouTube加入者を獲得;

-

Polymarketの実用化:大統領選期間中に急速に成長し、新規アカウントが約100万件増加。iOSニュースカテゴリのダウンロード数で第2位にランクイン;

-

BaseとHyperliquidによるCEXユーザーのオンチェーン誘導:Base L2はCoinbaseからBaseへの無料送金チャネルを提供。Hyperliquidは永続契約トレーダーにCEX並みの高性能取引体験を提供;

2025年予測

-

暗号エコシステムはもはや大規模採用の準備段階を超え、すでに実現し始めている;

-

ユーザー成長は突発的でノイズの多い参入モードから、アプリを通じた自然な発見と継続的成長のモードへと移行しつつある。Memeコイン、コンシューマーアプリ(PhantomやTelegram)、予測市場、そして増大するオンチェーンユーティリティが、複合的な成長をもたらすだろう;

-

次の鍵はブロックチェーンのナビゲーションを一般ユーザーに優しくすることであり、チェーン抽象化やアグリゲーションフロントエンドなどの新技術革新により、大きく改善されるだろう;

ビットコイン:今年は素晴らしく、来年はさらに成熟

2024年の主な進展

価格と機関採用

-

4万ドルからスタートし、ETF承認後の第1四半期に7.5万ドルの新高値を記録。トランプ当選後には10万ドルの重要な水準を突破;

-

ビットコインの時価総額占有率は約55%まで上昇;

-

ETF発行体は110万枚以上のBTCを保有。うちBlackRockとGrayscaleがそれぞれ45%、19%を占める;

-

ETF承認後、4月にのみ単月純流出があったが、BlackRockのIBITは継続的に最大の純買い出し主体。11月だけで約80億ドルの流入;

-

MicroStrategyは大規模購入を継続。最新の購入は12月2日~8日の間で21億ドル相当。保有数は約42万枚に達し、Binance、中本聡、ETF発行体に次ぐ規模;

-

Michael Saylor氏およびMicroStrategy(MSTR)の定期購入戦略は、Marathon Digital Holdings(MARA)、Riot Platforms、Semler Scientificなどの上場企業がBTC準備を積み増すきっかけとなった;

-

2024年はBTC半減年でもあり、自然な売り手の数は時間とともに減少していく;

ネットワーク革新

OrdinalsとRunesの台頭

-

OrdinalsによりビットコインにNFT機能がもたらされ、RunesはERC-20に類似した新しいトークン標準として登場;

-

一部のRunesプロジェクトは9桁の評価額に達しており、ビットコインエコの拡張性に対する市場の認識を示している;

ビットコインのプログラマビリティとステーキング革新

-

BitVMの登場により、ビットコイン上で任意計算が可能になり、40以上のLayer-2プロジェクトがテストネットまたはメインネットに上陸;

-

CORE、Bitlayer、Rootstock、Merlin ChainがTVLでリード;

-

Babylonはビットコイン初のステーキングプロトコルとして第3四半期にローンチ。初回の1000BTCステーキング枠は6ブロックで上限に到達;

-

LombardのLBTCなど、流動性のあるステーキングトークンが登場し始めた;

2025年予測

-

ビットコインETFの資金流入は予想を大きく上回っており、時間の経過とともに機関がBTC価格の主な決定要因となる可能性が高い;

-

ETFはレバレッジを使わず現物BTCを購入できる。機関からの現物資金流入はよりスムーズで一貫性があるため、反射的・レバレッジ主導のボラティリティを抑制し、資産としてのBTCの成熟を助けるだろう;

-

ビットコインETFの承認により、BTCは世界を代表する価値保存手段としての初期〜中期段階に入った可能性がある。11月には銀を時価総額で抜き、世界で8番目に価値の高い資産となった。これは年間を通じたETF資金流入の結果である。年末のトレンドから判断すると、2025年もETF流入は増加し続けると予想される。特にGrayscaleのGBTCが正味流入に転じることが追い風となる;

-

規制面では、トランプ新政権が暗号通貨およびビットコインに対して前向きな姿勢を示しており、選挙活動中にビットコインに関連する公約を行った。トランプ当選後にビットコイン価格はすぐに再評価されたが、今後は政府が実際にこれらの主張を実現する必要がある;

-

連邦政府による戦略的ビットコイン準備の設立は、我々がその発生確率を非常に低いと予想するものの、もしそうなれば極めて大きな影響を与えるだろう。市場はトランプ政権を慎重な楽観で見ているが、もし大統領が実現可能性の高い施策をいくつか実行できれば、ビットコインに対する楽観的な雰囲気を維持できる善意を築けるかもしれない;

-

2024年の大統領選以降、「明確で前向きな暗号通貨改革」の意義はすべての政府部門にとって重大な問題となっている。我々は暗号通貨がまもなく与野党の支持を得ると信じており、その影響は大きく、可視化できる未来においてビットコインを取り巻く規制不確実性を払拭する助けとなるだろう;

-

RunesおよびOrdinalsについては、混乱期はほぼ終焉し、2025年には魅力的な機会が生まれると考える;

-

Magic EdenはビットコインのUI / UXを改善する主役であり、ビットコインエコが本格的に飛躍すれば、彼らは明確な勝者になると予想される;

-

ビットコインのプログラマビリティとBTCステーキングはまだ初期段階。初期のTVL成長は実需要を裏付けるには不十分。消費者は依然としてSolanaやBaseなどのネットワーク性能を重視しており、この傾向が続けば、ビットコインの開発者たちは厳しい戦いを強いられるだろう;

イーサリアム:アイデンティティ危機と将来の機会

2024年の概況

イーサリアムは並々ならぬ一年を過ごした。「二番手」として、ビットコインという「兄貴」と硬通貨ナラティブを争う一方で、Solanaといった新興パブリックチェーンの「弟分」たちの挑戦にも直面している。主なポイントは以下の通り:

-

他の主要暗号資産と比べて明らかに劣勢、特にビットコインやSolanaに対して;

-

Layer-2エコは成長を続けるが、メインネットの活動は明確に減少。ETHは初めて持続的なインフレを経験し、期待されていたディフレとは逆の現象が起きた;

-

ETF承認後も初期の資金流入は限定的で、最近になってようやく加速;

-

L2のスケーリング能力は15倍向上し、累計スループットは約200TPSに達;

-

Baseの急成長により「イーサリアムの未来はCoinbaseにあるのか?」という議論が起きているが、L2エコの分散化はユーザーエクスペリエンスと開発者体験を損なっている;

2025年の主な展望

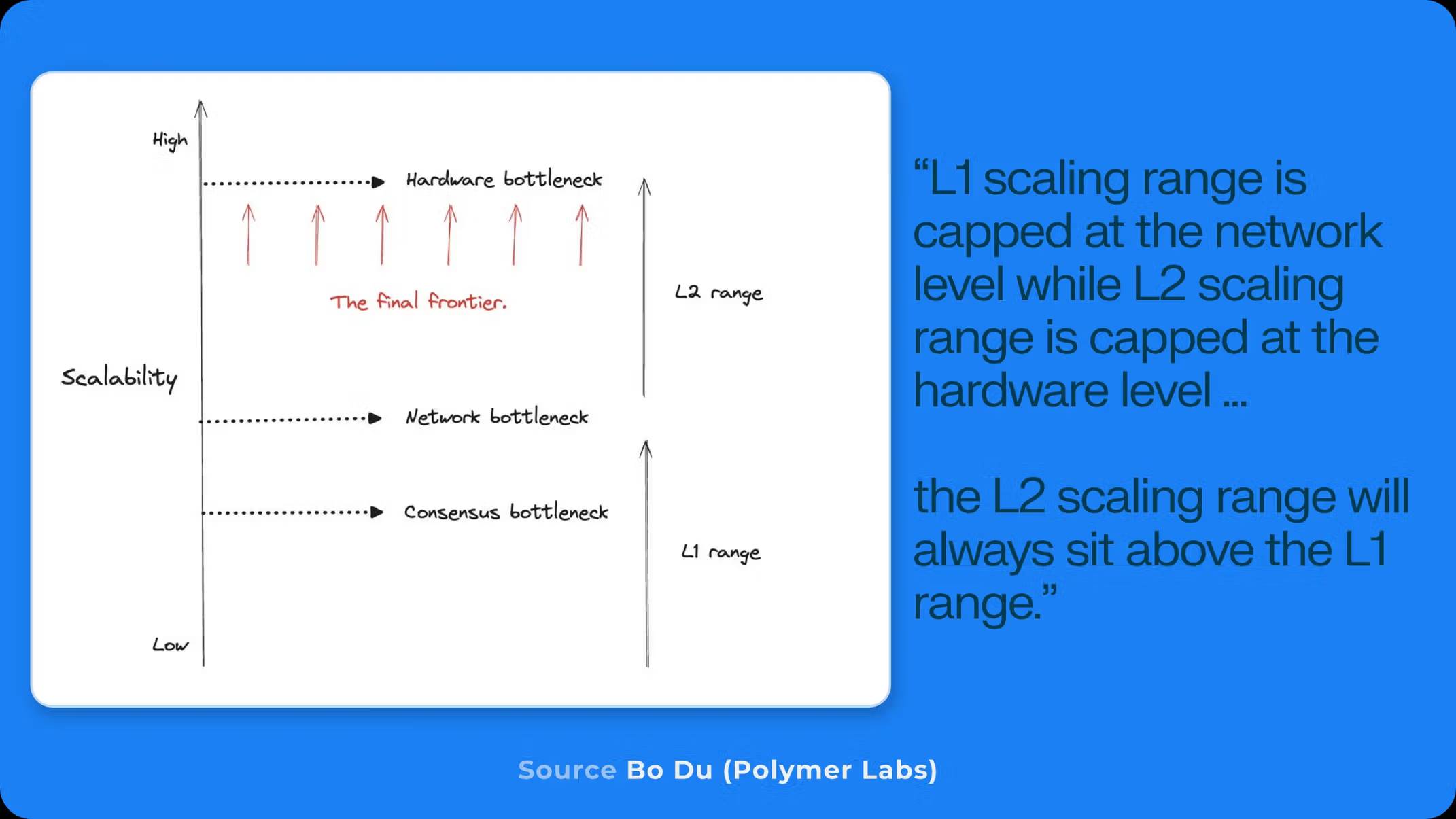

L2はL1よりも優れる

-

Layer-2設計により、より柔軟な実行環境が可能になり、ネイティブL1よりも優位。高スループットL2(例:MegaETH)の理論的容量は高速L1をはるかに上回る;

-

アプリチェーンはより良いトレードオフを実現可能。例えば、取引優先度のカスタマイズなど;

価値獲得のための2つの現実的モデル

イーサリアムは2つの価値獲得パスに直面している:

手数料は重要ではない路線

-

現在の手数料は主に投機活動から生じており、持続可能性に疑問符がつく;

-

トークン評価は「セキュリティ需要」に基づくべきであり、最大のアプリが最も高いセキュリティ需要を創出し、ネイティブ資産価値を押し上げる;

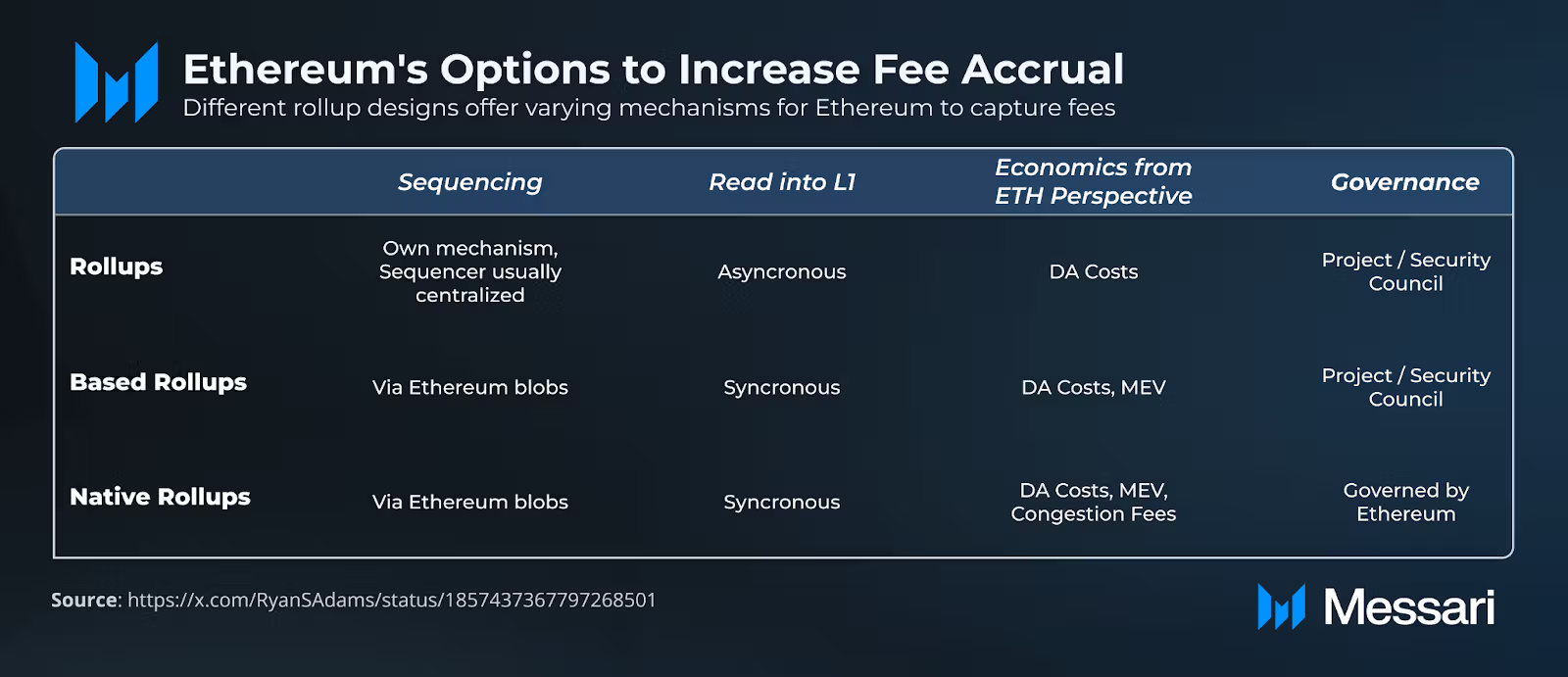

手数料獲得を強化する路線

-

ネイティブロールアップによりメインネットの価値獲得を高め、データ可用性手数料を増加させる;

-

基盤層を拡張し、一般的なEVM Layer-2と競合できるようにする;

エコシステム全体の新たな機会

-

スーパーロールアップ、相互接続されたbased-rollupネットワーク、または高手数料バーニングなどが成功の道となり得る;

-

暗号ネイティブな投機市場シェアを取り戻せば、機関の関心も再燃する;

-

エコシステムの分散化特性により、どの参加者もこの変化を促進できる可能性がある;

Solana:追走者から主流エコへ

2024年の主な成果

Solanaは「FTX崩壊後の復活」から「確実な突破」へと地位を変化させた。主な成果は以下の通り:

-

ビットコインとイーサリアムの「二強体制」から「三つ巴」へと構図が変化;

-

ネットワークの安定性が大幅に向上。年間で5時間の中断が1回のみ。DeFiの総ロックアップ額(TVL)は15億ドルから90億ドル以上へ、ステーブルコイン発行量は18億ドルから50億ドル近くへと成長;

-

投機の場としてのポジショニングを強化。特にMemeコイン取引を通じて。エコ内ウォレットのシームレスなUX、Pump.funやMoonshotなどのプラットフォームにより、トークン発行と取引がこれまで以上に容易になった;

-

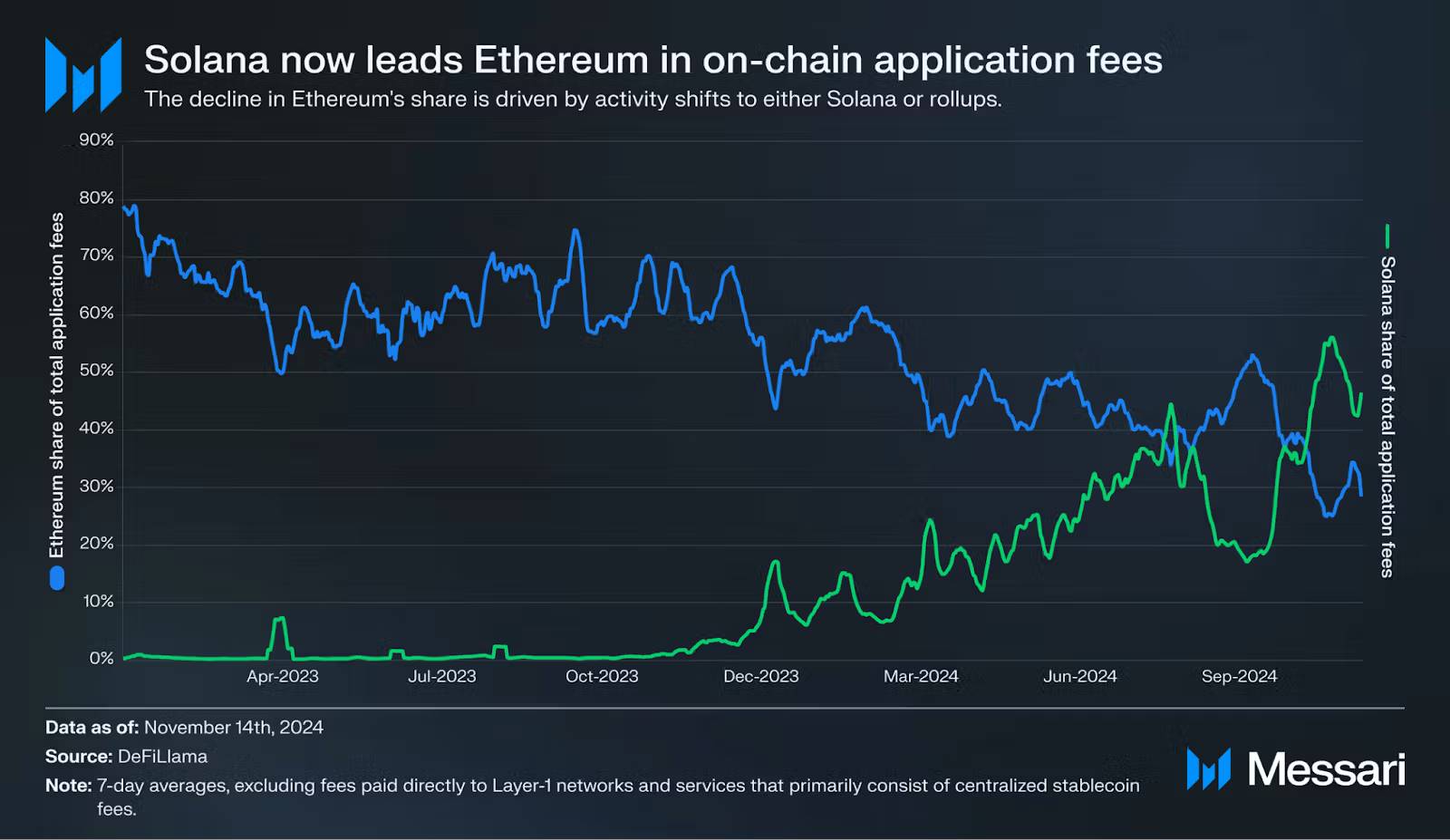

こうしたオンチェーン活動により、Solanaの手数料が一時的にイーサリアムを上回るまでになり、ネットワークの勢いと小口ユーザーの魅力を如実に示した;

2025年の主な展望

エコシステムの拡大

-

投機を超えるアプリケーションの出現に期待:MetaDAOの予測市場に特に注目。新興のSolana L2エコも注目すべきであり、彼らがイーサリアムの同種プロトコルと効果的に競争できるかが焦点;

-

AIトレンドの先駆者:ai16zはGitHub全分野で最も注目を集めるリポジトリの一つとなった。SolanaエコはAI x Cryptoを単に受け入れるだけでなく、その先頭を走っている;

伝統的金融の関心

-

ETFトレンドの中、投資家はこの分野の「テック株」を求めるようになり、Solanaはその中で最も速い馬となるだろう;

-

現物Solana ETFが今後1〜2年以内に上場することは避けられないように見え、Solana物語の爆発的第二フェーズに完璧な土壌が整いつつある;

競争の激化

-

来年にはMonad、Berachain、Sonicなど、新たなL1ブロックチェーンが登場する見込み;

-

Baseなどのプラットフォームや新興L2が牽引するDeFi、AIエージェント、コンシューマーアプリの復活;

その他L1+インフラ:2025年展望

TechFlow注:スペースの都合上、ここからは2025年予測・展望に焦点を絞る。2024年のまとめは原報告を参照。以下は公開情報の整理が中心。

-

来年、MonadとSonicが汎用・高スループット・「統合型」L1として登場する;

-

両プロジェクトとも大量の資金(Monad:2.25億ドル、Sonic:FTMトークンで約2.5億ドル)を調達し、開発者獲得に注力;

-

BerachainはL1における最も興味深い実験の一つ。A・Bラウンドで1.42億ドルを調達後、270以上のプロジェクトがネットワーク支援に着手。開発者やアプリチームからの関心は非常に高い;

-

CelestiaのLazybridging提案やAvailのNexusZK検証レイヤーは、2025年下半期にモジュラーL1で有意義なネットワーク効果を創出する可能性;

-

Unichainが成功すれば、L1をスキップし、アプリ特定またはドメイン特化型L2を構築するプロトコルの波が起きる――これにより価値蓄積が促進され、トークン保有者に新たな収益がもたらされる;

-

代替仮想マシン(主にSolanaおよびMove VM)への関心は続く;

-

Avalanche9000は、機関およびゲーム分野での営業力と組み合わせ、今年も強気の年となるだろう;

-

2025年、Cosmosの先行きは依然として不透明;

-

InitiaはL1としてローンチし、5〜10のアプリ特定かつ相互運用可能なL2ソリューションをサポート。この戦略により、次世代アプリチェーンの進化をリードする可能性がある;

-

相互運用性分野ではAcross、Espresso、Omni Networkに注目;

-

ZK分野ではPolygonのAgglayerに注目。2025年、ほぼすべてのインフラプロトコルがZK技術を採用するだろう;

-

アプリとインフラの境界はますます曖昧になり、モジュラー型プロジェクトCelestia、EigenDA、Availなどが恩恵を受ける;

DeFi:2025年展望

-

BaseとSolanaは価値ある不動産:他チェーンのDEXと比べ、SolanaおよびBaseのDEXがシェアを拡大し続けると見込む;

-

垂直統合と合成可能性:HyperliquidやUniswapなどのプロトコルは、自らインフラを所有し、ネットワーク特性をアプリに有利に設定する方向へと移行している;

-

予測市場:予測するに、選挙による取引月と比べて取引量は減少する可能性がある。勝つためには、他のプロトコルがベッターが継続的に投機できる関連市場を提供し、マーケットメーカーをインセンティブする必要がある;

-

RWA:金利低下に伴い、トークン化国債は抵抗に直面する可能性。一方で、オンチェーンの遊休資金への関心が高まるだろう。焦点は伝統的金融資産の輸入から、オンチェーン機会の輸出へと移る。マクロ経済環境が変化しても、RWAは成長を維持し、オンチェーン資産の多様化に貢献できる可能性がある;

-

ポイント戦略:2025年も、ユーザー採用を促進するためのトークン分配手段として、ポイント制度がプロトコルの中心的要素であり続けると予想される。市場や収益取引プロトコルの原動力となる。プロトコルはポイント計画を洗練させつつ、早期採用者コミュニティを育成するだろう;

-

新たな収益農場の機会とポイントベースのインセンティブの投機的魅力に支えられ、Pendleなどの収益取引プロトコルはさらなる成長が期待される;

AI x Crypto:2025年展望

BittensorとDynamic TAO:新型AIコインカジノ

-

既存および将来のサブネットはそれぞれ独自のトークンを持ち、それらはネイティブTAOトークンと本質的に連携する;

-

AI競争は人材競争である。Bittensorは独自の視点で人材を惹きつけられる――サブネットは高品質な研究を生み出す初期兆候を示している;

-

来年、Bittensorが暗号分野における最先端AI研究の中心となるとしても驚かないでほしい;

-

Bittensorは投機的な「AIコインカジノ」にとどまらず、真剣なAI開発者を惹きつけるプラットフォームの能力を持っている;

分散型モデル訓練:障害点と梃子

-

分散型ネットワークはOpenAIやGoogleといった巨人と大規模基礎モデル訓練で競争するのではなく、より小さな専門モデルのファインチューニングに注力するだろう;

-

来年は小型・専門モデル分野での実験がさらに進むと予想される。これらのモデルは特定タスクの実行を目的に設計される可能性がある;

AIエージェントとMemeコイン:進行中の実験

-

大多数のAIエージェントはオンチェーンを好むだろう;

-

成長するトークン評価額は、AIエージェントの持続的発展資金を供給し、ソーシャルメディアでの参加を促進する;

-

より多くのエンジニアの関心が集まれば、人材密度はさらに高まるだろう;

-

AIエ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News