機関によるデジタル資産採用の必須ステップ:「旧財閥(Old Money)」の参入に備える「今後4年間」とは?

TechFlow厳選深潮セレクト

機関によるデジタル資産採用の必須ステップ:「旧財閥(Old Money)」の参入に備える「今後4年間」とは?

「トランプ取引」のもとで、「Old Money」の参入による新たな成長機会が到来し、機関投資家の波がどのようにデジタル資産市場を再形成するのか?

2024年の米国大選期間、とりわけ「初の暗号通貨大統領」と呼ばれるトランプ氏の登場は、デジタル資産にとって最も効果的な宣伝担当者となった。トランプ氏の二期目就任が確定したことで、ビットコインはここ2週間で7万ドル、8万ドル、9万ドルと次々に壁を突破し、10万ドルという節目の水準まであと一歩のところまで迫っている。

こうした状況下、世界中の市場におけるデジタル資産への認知度は著しく高まっている。想像してみてほしい。巨額の従来型資金がWeb3へと流れ始めるとしたら、主流機関投資家や富裕層を代表する「Old Money」たちは、いったいどのようなチャネルを通じてデジタル資産に参入するだろうか?

「トランプ取引」が生み出したデジタル資産の機関化ブーム

2024年の大統領選期間中、トランプ氏はビットコインを国家準備資産に含めるほか、業界規制の緩和など、Web3およびデジタル資産を支援する一連の政策を公約として掲げた。これらには政治的駆け引きの側面もあるかもしれないが、今後4年間におけるデジタル資産業界の方向性を示す重要な枠組みとなることは間違いない。

今後4年間において、「トランプ取引」のもとでの行政・立法・規制の緩和はほぼ確実であり、特に市場のコンプライアンス性と合法性の面で前進が見込まれる。このため、今後4年間はデジタル資産市場の機関化進展を観察する上で極めて重要な時期となるだろう。

注目に値するのは、5月22日に「21世紀金融革新・技術法案(FIT21法案)」が賛成279票、反対136票という差で下院を通過したことだ。この法案はデジタル資産に対する新たな規制枠組みを構築することを目指しており、上院でも可決されれば、業界に実行可能で明確な規制ルールを提供し、規制の不確実性を大幅に低下させ、市場の合法化プロセスを促進し、より多くの機関マネーを引き寄せ、デジタル資産の機関化ブームを加速させることが期待される。

画像出典:FIT21法案

こうした背景のもと、グローバルな主要金融機関や富裕層はすでに動き出している。ペンシルベニア州議員のMike Cabell氏とAaron Kaufer氏は、ビットコイン戦略的準備法案を提出し、同州財務長官がビットコインやデジタル資産、暗号ETFへの投資を行うことを許可する内容となっている。

SoSoValueのデータによると、米国のビットコイン現物ETFは11月6日以降、日次取引高が複数回50億ドルを超え、11月13日には80億ドルを突破し、8か月ぶりの最高記録を更新した。また香港の3本のビットコイン現物ETFも、同じ週に合計4.2億香港ドル以上の取引高を記録し、前週比で250%以上増加。うちOSLと华夏基金(香港)、嘉実国際が共同で提供するビットコインETFは3.64億香港ドルに達し、全体の約86%を占めた。

画像出典:SoSoValue

ただし、一般ユーザー向けの小額トレーディングとは異なり、機関投資家や富裕層はコンプライアンス、安全性、サービス効率性に対する要求がはるかに高い。彼らにとって、デジタル資産のポートフォリオ追加は単なる投資戦略の転換ではなく、むしろコンプライアンスと安全性という戦術的ハードルにも直面している。

こうした状況下、BtoB向けの新たなアプローチが静かに芽生え始めている。例えば11月18日、香港ライセンスを持つデジタル資産企業OSLは、復星財富ホールディングスおよび华夏聯合とともに、バーチャル資産ETFの実物申込サービスを発表。これにより、投資家は保有する仮想通貨を一旦売却せずとも、直接ETFを購入できるようになった。

つまりOSLが提供するブロックチェーン基盤インフラを活用することで、復星は厳格なKYC/AMLプロセスとスマートリスク管理を備えたデジタル資産取引システムを構築でき、機関投資家や富裕層がコンプライアンス枠内で購入したBTCやETHを、対応するETFに直接変換し、OSLなどの専門トラスト機関によって管理されることで、安全なカストディ、保険保護、コンプライアンス性といった利点を享受できるのだ。

要するに、コンプライアンス性が高く、安全かつ透明性のあるデジタル資産の管理・取引・決済ソリューションを提供できる事業者が、今後の競争の中心的焦点となる。これはBtoBサービスプロバイダーにとって大きなチャンスを意味しており、金融機関や富裕層のデジタル資産配置ニーズが、カストディ、OTC取引、アセットトケナイゼーション、PayFi分野のサービス発展を大きく牽引すると見込まれる。

BtoBサービス市場は爆発的成長の前夜にあり、各社が先手を取るために急ピッチで布石を打っている。では、新たに高まるデジタル資産のニーズは、業界全体の構図をどのように再形成していくだろうか?

デジタル資産機関化ブームが直面する主なニーズとは?

「Old Money」がデジタル資産市場に参入するうえでの主な課題とニーズを分解してみよう。伝統的金融機関や富裕層にとって、主に以下の4つの分野に分けられる。

金融機関向けコンプライアンス総合ソリューション(Omnibus)、リアルワールドアセット(RWA)のトケナイゼーション/アセットオンチェーン、カストディ/OTCサービス、PayFiソリューション。

1. 金融機関向けコンプライアンス総合ソリューション(Omnibus)

まず伝統的金融機関についてだが、今年に入ってから、バーチャル資産ETF関連サービスプロバイダーや従来の小売証券会社まで、次々とデジタル資産取引に参入している。ますます多くの投資家、金融機関、上場企業、ファミリーオフィスなどが、コンプライアンスルートを通じたデジタル資産のポートフォリオ編成を真剣に検討し始めている。

しかし、これらの機関にとってデジタル資産領域への参入は容易ではない。最大の課題は導入時間とコストである。従来の金融商品と比べ、デジタル資産は非中央集権的特性と技術的複雑さがあるため、機関はシステム統合、リスク管理、コンプライアンス体制の構築に長い時間を要する。

特に監督当局の要請に沿ったコンプライアンス体制(特にKYCおよびAMLフレームワーク)を構築するには、大量の技術的リソースと財政的コストが必要であり、急速に進化する暗号資産市場動向や常に変化するコンプライアンス要件に対応しなければならない。この高額な時間・コスト負担こそが、機関のデジタル資産市場参入を妨げる主な障壁となっている。

そのため、金融機関が迅速にコンプライアンス体制やツールに接続し、顧客にコンプライアンス的かつ安全なデジタル資産取引サービスを提供できるソリューションがあれば、それらの機関がデジタル資産市場への扉を開く鍵になるだろう。

現在の香港の規制対応取引所OSLを例に挙げると、外部に提供する一括コンプライアンス総合ソリューション(Omnibus)には、資産および取引に関する厳格な審査、整備されたKYCおよびAML体制、秘密鍵の階層管理による資産セキュリティメカニズムなどが含まれており、金融機関がデジタル資産市場に参入する際のハードルを大きく下げることができる。

このような「専門性+安全性」の分業協働モデルは、伝統的金融機関が持つ顧客サービスおよびマーケティングの強みと、ライセンスを持つ機関が持つコンプライアンス、技術、リスク管理の専門性を相互に補完し合い、伝統金融とデジタル資産エコシステムの深層的融合を推進し、デジタル資産の機関化発展に堅固な支えを提供する。

2. リアルワールドアセット(RWA)のトケナイゼーション/アセットオンチェーン

株式、債券、金など既存の資産は金融市場で高い流動性を持っているものの、決済期間が長かったり、クロスボーダー操作が複雑だったり、透明性に欠けるといった問題に依然直面している。また、美術品や不動産などの非標準化資産は、長期にわたり流動性と取引効率の課題に悩まされてきた。

一方、アセットトケナイゼーションは流動性の向上だけでなく、取引の透明性と効率性を大幅に高めることも可能だ。ブラックロックCEOのラリー・芬克氏は、「金融資産のトークン化が次のステップになる」と述べており、違法行為の防止だけでなく、即時決済の実現により、株式や債券の決済コストを大きく削減できると指摘している。

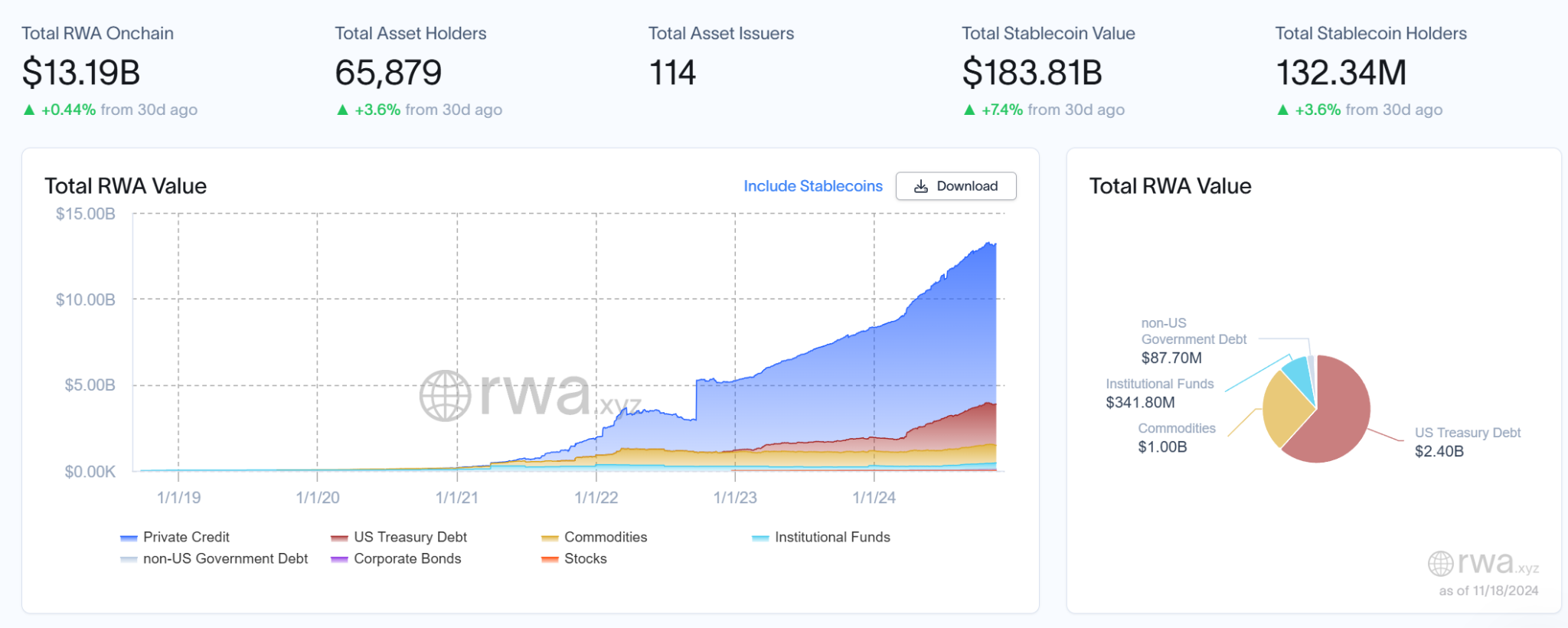

RWA研究プラットフォームrwa.xyzの最新データによると、現在のRWA市場規模は130億ドルを超えている。ブラックロックの予測はさらに楽観的で、2030年までにトークン化資産の時価総額は10兆ドルに達すると予想されており、今後7年間の潜在的成長余地は75倍以上に及ぶ可能性がある。

ただ、企業や金融機関はアセットトケナイゼーションの可能性を見ているものの、技術的ハードルは依然高く、伝統的資産をオンチェーンのトークン資産に変換するには包括的な技術サポートとコンプライアンス保証が必要とされる。また、流動性、法的コンプライアンス性、技術的安全性の面でも一定の課題がある。

こうした大きな流れの中で、ライセンスを持つデジタル資産プラットフォームは、伝統的金融大手がRWAトケナイゼーションに参入するための基盤的インフラとしてイノベーションを支える存在となり、数百億〜数千億ドル規模の未トークン化流動性から直接恩恵を受けることができる。コンプライアンスを遵守し、安全かつ透明性の高い成熟したアーキテクチャを通じて、RWA(Real World Assets)形式でオンチェーンに資産を導入し、その流動性を完全に解放することが可能になる。

3. カストディ/OTCサービス

富裕層および機関投資家がデジタル資産投資を検討する際、最も重視するのは資産の安全性と流動性である。例えばハッカー攻撃や操作ミスによる資産損失、あるいは大口取引時に市場流動性不足が生じ、取引遅延や顕著な価格スリッページが発生し、ポートフォリオ効率を損なう可能性がある。

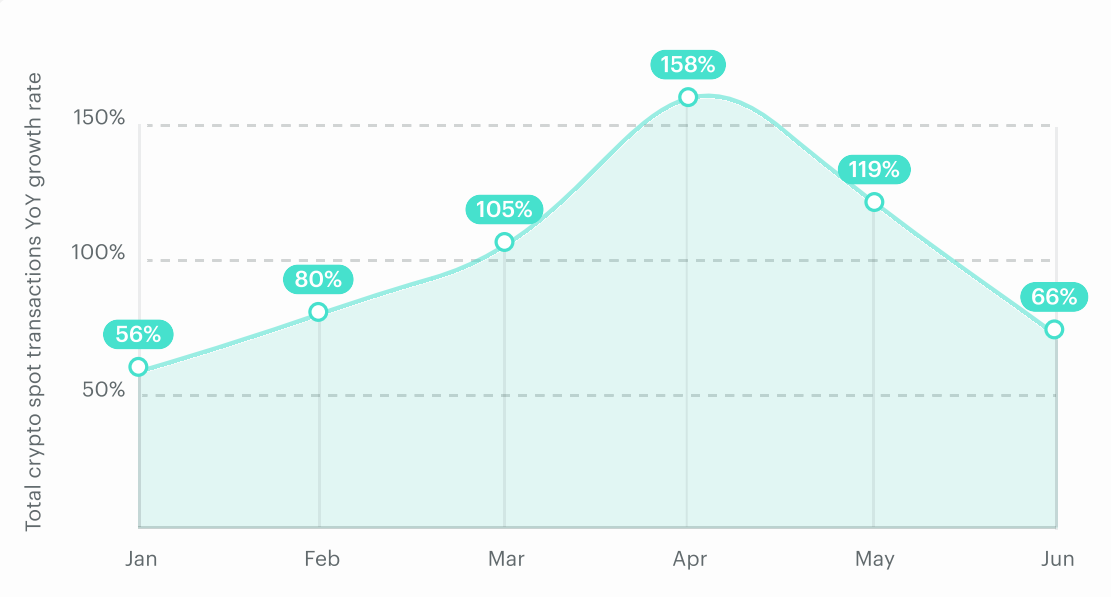

Finery Marketsの統計データによると、2024年前半期、機関間のデジタル資産OTC取引量は前年同期比95%以上急増し、第2四半期にはさらに加速し、顧客取引量は前年比110%増加(第1四半期は80%増)となった。

中心化取引所(CEX)の取引高が何兆ドル規模に達するのに比べ、デジタル資産OTCの規模はまだ数百億ドル台に留まっているが、OTC取引の柔軟性と秘匿性は、機関が大規模なデジタル資産を配分するニーズを十分に満たしている。規制の段階的整備とともに、より多くの投資家の参加が促され、市場規模のさらなる拡大が期待される。

こうした状況下、機関は高い安全性、効率性、流動性を兼ね備えたサービス体制を求めている。第一に、大規模資産の保管・取引過程における安全性を確保する必要がある。第二に、大口取引の柔軟性とプライバシーを満たすだけでなく、ブロックチェーン技術と銀行ネットワークを活用して迅速な決済を実現し、取引サイクルを大幅に短縮できる高効率な場外取引(OTC)ネットワークが求められる。

さらに、深い流動性のサポートも不可欠であり、市場リソースと機関ネットワークを統合し、安定した価格と多様な取引オプションを提供することで、機関のデジタル資産市場参入を円滑に支援する。

4. 支払い金融(PayFi)ソリューション

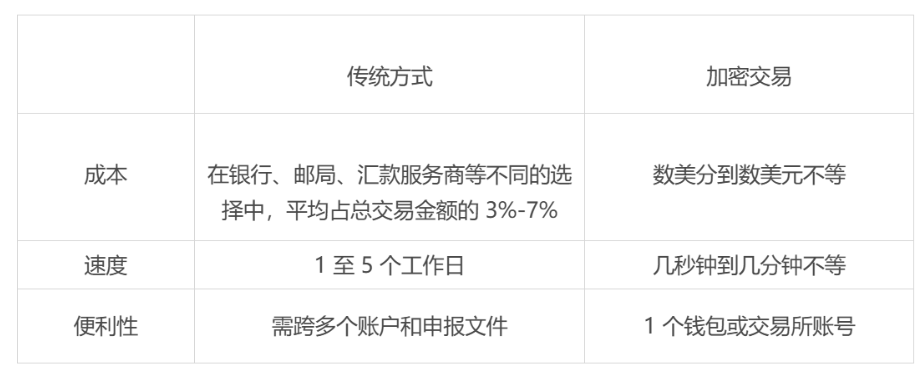

デジタル資産の普及に伴い、企業や商人のデジタル資産決済に対する需要も徐々に高まっている。特に伝統的銀行インフラが限られる地域やクロスボーダー決済シーンにおいて、低コストの金融サービスを提供することで利便性と効率性を高められることから、こうした課題への現実的な解決策と見なされている。

しかし、デジタル資産決済の複雑さと潜在的リスクゆえに、多くの伝統企業は踏み出しにくい状況にある。デジタル資産決済を導入したい企業にとって、最大の課題は支払プロセスの複雑さとコンプライアンス性であり、法定通貨とデジタル資産の両替には為替変動、税務問題、各国の規制制限が関わっており、これらが支払いの難易度とコストを高めている。

つまり企業や商人は、法定通貨とデジタル資産の支払いをシームレスに統合できるバックエンドシステムを必要としている。両替コストを下げつつ、支払いプロセスのコンプライアンス性と安全性を確保できるものだ。また、クロスボーダー業務のニーズに対応するため、多通貨支払いと決済をサポートする必要もある。

OSLのような規制対応デジタル資産プラットフォームは、こうしたビジネス展開において天然の優位性を持っている。技術力とコンプライアンス体制を活かし、企業向けに一括のPayFiソリューションを提供することで、支払い分野の複雑な課題に対処できる。

まず、こうしたプラットフォームは法定通貨とデジタル資産のシームレスかつ即時な両替をサポートし、グローバルレベルで多通貨支払いと決済を実現し、クロスボーダー決済プロセスを簡素化する。また、OSLのように銀行と良好な提携関係を持つことで、少なくとも支払いプロセスのコンプライアンス性と安定性を確保でき、凍結カードなどのリスクを回避し、企業に信頼できる運用環境を提供できる。

こうした主要サービスを通じ、伝統的機関は効率的かつ安全にデジタル資産市場に参入でき、参入障壁を下げることができる。このサービス体系は、資産の安全性、流動性、取引効率、投資最適化という核心的課題を解決するだけでなく、機関のデジタル資産エコシステム内での戦略的配置にも全面的な支援を提供する。

機関サービス争奪戦におけるデジタル資産業界の変数

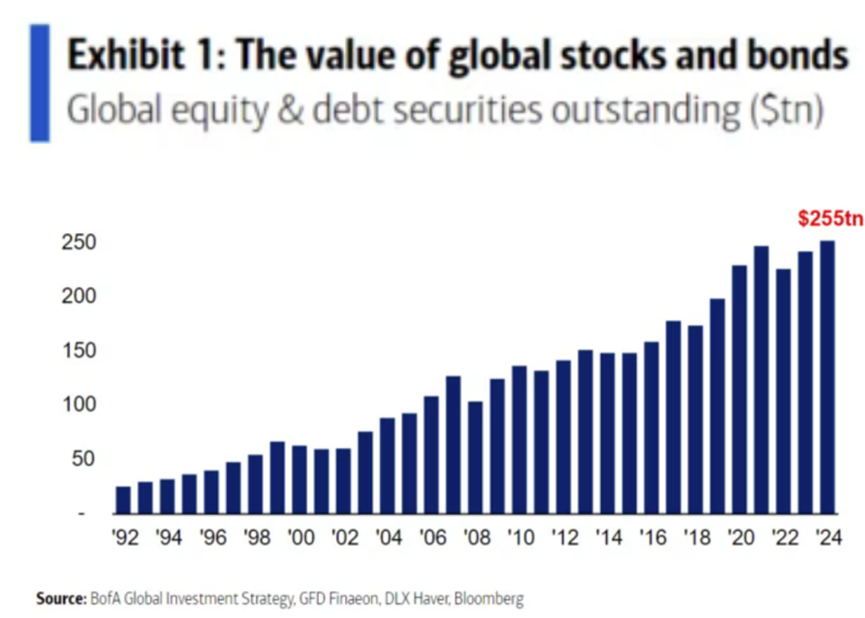

米国銀行の最新統計データによると、世界の株式市場と債券市場の時価総額は合わせて約250兆ドル。これに加え、不動産、美術品、金など他の資産クラスの規模は計り知れないほど大きい。例えば、世界の金市場規模は約13兆ドル、商業不動産市場の評価額は約280兆ドルに達している。

これに対して、CoinGeckoのデータによると、世界のデジタル資産市場の時価総額は約3.3兆ドルに過ぎず、世界の株式・債券市場の約1.3%にすぎない。また、アセットトケナイゼーション(RWA)などの新興分野の市場規模は130億ドル程度にとどまり、金融市場全体に比べればほとんど無視できる存在である。

画像出典:ウォールストリート見聞

したがって、Web3およびデジタル資産の世界にとって、2024年は間違いなく画期的な歴史的意義を持つ年となる。企業や機関の暗号資産配置は、探索段階から深層的統合段階へと移行しつつあり、BtoBサービスの市場空間が大きく拡大し、業界発展の次の成長エンジンとして浮上している。これは、より多くの企業や機関がデジタル資産の配置を真剣に捉え始めたことを意味するだけでなく、デジタル資産と伝統的金融システムとのさらなる融合を予兆している。

特に伝統的機関や金融大手は、膨大なユーザーベースと巨額の資金規模を持っており、こうしたリソースがうまく橋渡しされれば、Web3に前例のない「新規資金」と「新規ユーザー」を注入し、「New Money」がデジタル資産エコシステム内で急速に台頭することを加速させ、ブロックチェーン技術のメインストリーム化を促進するだろう。

こうした状況下、Web2の大手が持つ伝統的資金と巨大なユーザー層をつなぐことができた者が、Web2(伝統金融)とWeb3(デジタル資産金融)を結ぶキーネットワークインフラになり得る。そして、伝統的資金の強力な支援を得ることで、全面的な突破口を開くことができる。

このプロセスにおいて、BtoBサービスプロバイダーの役割は極めて重要であり、特にコンプライアンス性・安全性・効率性・多様性を兼ね備えたサービス能力を持つプレイヤーほど、この機関化ブームの中で大きな成長メリットを得られる。

中国証監会およびAMLOのライセンスを取得し、上場し、香港のビッグ4会計事務所の一つによって監査を受け、保険適用され、SOC 2 Type 2認証を取得した初のデジタル資産プラットフォームであるOSLを例に挙げよう。機関が特定のサービスを採用するかどうかを判断する際、通常は以下の核心条件を満たしているかどうかが問われる。

● コンプライアンス性と安全性:サービス提供者は規制要件を厳密に遵守し、整備されたKYCおよびAML体制を持ち、資金移動の合法性と透明性を確保できなければならない。特に資金がデジタル資産市場に越境流入する際には、コンプライアンス性が最優先事項となる。

● 多様性とカスタマイズ可能なサービス能力:機関顧客は取引サービスだけでなく、アセットトケナイゼーション、カストディ、OTC取引などを包括的に提供できる総合力を求めており、資産配置と管理の全工程をサポートできることが求められる。

● 高い技術統合能力:モジュール型のシステムアーキテクチャを備え、伝統的機関に対して迅速にデジタル資産取引・管理機能を展開でき、技術的導入のハードルを下げ、サービス応答効率を高められることが必要。

● 業界経験とパートナーネットワーク:豊富な実務経験と広範なエコシステムパートナーとの連携関係を持ち、市場のニーズに迅速に対応し、機関顧客にカスタマイズソリューションを提供することで、そのデジタル資産配置を加速できる。

つまり、デジタル資産市場におけるBtoBサービスの活発化に伴い、ライセンス取得済み取引所の重要性はますます高まっており、まさに新时代の波頭に立っている。企業がバーチャル資産ETFを投資ポートフォリオに取り入れる場合でも、ビットコインやイーサリアムなどの仮想資産の取引・カストディを行う場合でも、ライセンス取引所は不可欠な支援を提供している。

まとめ

「2024年のWeb3は、2002年のWeb2と同じ位置にある」と言うならば、今まさに行動を起こす絶好のタイミングかもしれない。

企業や機関のデジタル資産配置が深化する中、BtoBサービスプロバイダーはデジタル資産市場の中心舞台に立っている。コンプライアンスから取引、トケナイゼーションからPayFiに至る多様なニーズを満たせる者が、次世代金融エコシステムを定義するキープレーヤーとなるだろう。

特にOSLのようなライセンス取得済み取引所は、こうした包括的・多層的なサービス能力により、デジタル資産機関化ブームの中での重要性がさらに高まると予想される。伝統的金融市場の既存資産を効率的にオンチェーンエコシステムに導き、その潜在的価値を解放する「架け橋」と「インフラ」の役割を果たすのである。

風は青萍の末から始まる。2024年の塵芥が settles downした今、Web3と暗号業界は本当に新しいサイクルへと足を踏み入れようとしているのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News