トランプ効果、MicroStrategyのプレミアム、流動性サイクルから読み解く2024年のBTC価格展開

TechFlow厳選深潮セレクト

トランプ効果、MicroStrategyのプレミアム、流動性サイクルから読み解く2024年のBTC価格展開

トランプが勝利すれば、市場は高い水準に達するだろう。

著者:The Giver

編集:TechFlow

これは非常に長いスレッドであり、10月15日以降のビットコイン価格上昇プロセスを記録することを目的としています。私は@1000xPodにゲスト出演した際のオリジナルの見解を再確認します。

始める前に明確にしておきますが、これは特定の通貨のロングまたはショートを推奨するものではありません。特に今後1週間は、未決済建玉(OI)とポジション状況が極めて混雑しているためです。歴史的最高値(ATH)に挑戦する可能性は非常に高く、むしろほぼ確実だと言えるでしょう。これにより、顕著な右側効果が生じるかもしれません。具体的には、ここで新しい空売りポジションを管理するのは非常に困難になると考えます。ただし、以下に続けます――

本日は、10月中旬以降にビットコインに流入した資金の性質と強度を定義したいと思います。ビットコインが$59,000の安値から上昇して以来、BTCの時価総額は$2500億増加し、暗号資産市場全体では$4000億増加しました。また、2024年第4四半期に存在すると私が考える制限されたキャパシティについて説明します。このキャパシティは実質的に突破されないと考えています。

私の見解は二つあります。1)新たな資金は依然として制限されており、これが前提条件です。過去2週間に観察された強力な資金流入は主に投機的資金によるものです。2)2021年に見たような急騰を引き起こすために必要な過剰流動性は現在存在しません。

しかし、以下の原則は深刻に軽視されており、ほとんど議論されていないと考えます。これは価格上昇に関する分析が非常に表面的であり、通常価格が下落したときにのみ注目されるためです。

あなたが信じるべきこと:

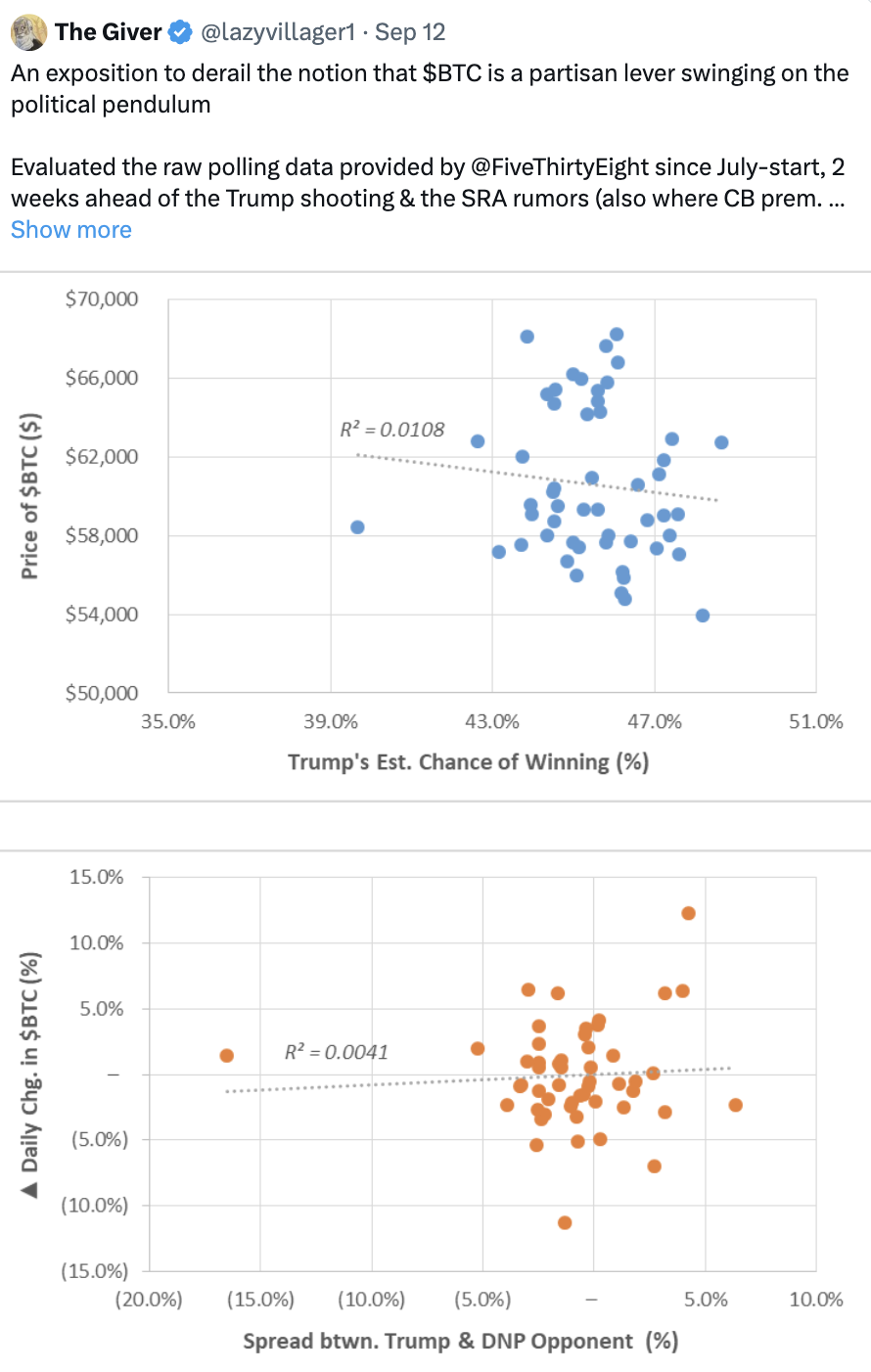

1)選挙の行方は価格依存の結果を駆動しない。むしろ現在、ビットコインはトランプ勝利に対するヘッジとしての流動性ツールとして使われている。

2)今日新たな最高値を形成するための「緩和条件」は十分ではない。金利や他の一般的なヒューリスティックは、世間で言われるほど資金フローと強く相関しておらず、価格発見ではなく価格抑制の兆しが示されている。

以前の見解の再確認

コロンブス・デー休暇中にビットコインが約61,000~62,000ドルを突破したとき、当時の出来事を振り返りたいと思いました。そのため、その週から(後ほど@1000xPodで発表予定)、以下の予測を行いました。以下に要約します。

-

BTC.Dの増加(そして選挙結果発表前にもBTCが$70,000に挑戦する可能性がある)

-

一方で、メジャー銘柄およびアルトコインは一般的に下落し、BTCに対して弱含みとなる。理由は第1点で言及した投機的資金が、トランプ勝利へのヘッジとしてのレバレッジとしてBTCだけに集中しているため

-

初期の流入(コストベースは61,000~64,000の間)は実際の選挙前に売却され、新たな方向性を持つ資金(および投機的資金)が残る

-

1~3の影響を通じて、誰が勝っても中期内でビットコインは下落する

したがって、私はBTCのロング、「その他すべて」のショートを提案しました。

なぜ資金フローが傭兵的性質を持っているのか?

このポジショニングを理解する上で、主に三つの側面があります:

1)MicroStrategyは大規模投資およびリスク暴露のための好まれるツールとなっている:急速な拡張は局所的な高値と常に対になる。

2)市場コンセンサスが「トランプ取引」について持つ見解は誤っている。その影響は因果関係ではなく、トランプの勝率上昇がBTCのパフォーマンスに直線的にチャンスを与えるわけではない。今月の上昇を見せたアセットバスケットは、トランプ勝利が過小評価されていることを反映している。

3)このサイクルでは新たな参加者が登場している――この資本は以前の参加者とは異なり、エコシステム内で資金を再循環させる意図を持たない。暗号ネイティブの資金はすでに十分に展開されており、現物での追随可能性は低い。

MicroStrategyに関するケーススタディ

私はMicroStrategyが現在最も誤解されている投資ツールの一つだと考えます。単なるBTCホールディングカンパニーではなく、むしろFIG(NOL:純営業損失が新規資金調達によってカバーされる)に近く、非流動的な純利子収益(NIM)を生み出すことがコアビジネスとなっています。

NIMという概念は、保険会社が長期預金に対してリターンを求めることで最も理解しやすく、通常は債券のような流動性プレミアムの形で得られ、ROE(自己資本利益率)がROA(総資産利益率)を上回る構造です。

MSTRあるいは他の株式において、MSTRを評価する際に重要なのは次の二点です:

-

予想されるBTC価格成長率(BTC利回りとして定義可能)

-

加重平均資本コスト(WACC)

MicroStrategyは、資産負担が軽く、レバレッジが不十分な企業と言えます。BTCが$10,000~15,000に達するまで、企業の義務の大部分はカバーされており、資本効率が非常に高いのです。

同社は信用市場に効率的にアクセスでき、すでに30億ドル以上のコンバーチブルボンドを手配しています。通常、同じ構造(<1%のクーポン、1.3倍のコンバージョンプレミアム上限)を採用しており、将来の行使価格が実際の価格を超えた場合に償還可能となっています。ただし、2028年の担保付きノートを見ると、MSTRの固定債務コストは約6%(既に返済済み)であることがわかります。

したがって、混合型コンバーチブルボンドツールを用いて、1.3倍のMOIC(出資倍率)を達成する潜在的確率を割り当てることで、信用観点からMSTRの総資本コストを可視化できます。

5年間、毎年$1を受け取った場合(償還なし)、貸し手がコンバーチブルボンドと年間$6支払いのノートの間で均衡を保つには、5年間で年間$5の差額を、5年目に一括で$30支払うことで埋め合わせる必要があります。

つまり、5 + 5/(1+x)^1 + 5 + 5/(1+x)^2 + 5 + 5/(1+x)^3 + 5 + 5/(1+x)^4 = 30/(1+x)^4 となり、これは約9%の資本コストに相当します。現在の債務比率から算出される株主資本コストは約10%です。

簡単に言えば:BTCの利回り、つまりBTCの年間予想成長率が10%を超えるならば、MSTRの純資産価値(NAV)に対するプレミアムは拡大すべきである。

この枠組みにより、プレミアムは過熱した感情、あるいはBTCのさらなる拡張への期待を反映していることがわかります。したがって、プレミアム自体は反射的かつ忍耐的であり、遅れているわけではありません。

このプレミアムをBTC価格に重ね合わせると、プレミアムが1を超えた時期が二回あることがわかります。一つは2021年前半(BTCが初めて$60,000に近づいた時期)、もう一つは2024年のピーク時($70,000以上に近づいた時期)です。

停滞したプレミアムが明日終了すると考え、株式市場はこれを認識し、利益がBTC購入に使われると予想しています。この予想は二つの方法で表現されています。

1. SaylorがさらにBTCを購入する可能性があるため、プレミアムが~1~2倍に再調整されると予想して、MSTRを事前に購入する。

2. トランプ勝利への対応だけでなく、Saylorの購入意図(IBIT経由の流入)にも反応して、直接BTCを購入する。

この理論はオプション市場(短期志向)とも一致しており、年末までにBTC価格が$80,000に達するとの予想が増加しています。これはMSTRの購入が生み出すインプライドBTC利回り(1.10x $73,000 ≒ $80,000)と一致しています。

しかし問題は:これはどのような買い手なのか?彼らは$80,000超の価格発見のために来ているのか?

この新たな資金は10月の価格動向にどのように影響したか?

当初はアルゴリズムおよび永続契約と相関していましたが、BTC以外のすべての資産は継続的な追随が欠けており、現在の買い気配はMSTRおよびBTC ETFの資金流入によるものにすぎないと推測されます。

ここからいくつかの側面が導かれます:

-

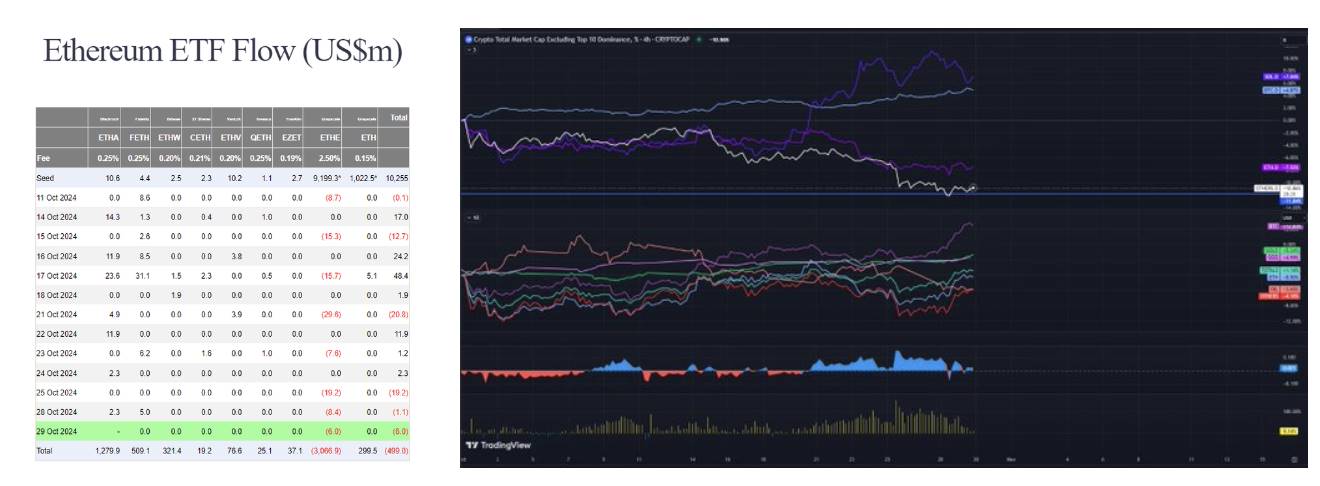

ETH ETF:10月中旬以降、ETH ETFへの新規流入は30億ドルを超えましたが、実際にはほとんどネット流入はありませんでした。同様に、ETH CMEの未決済建玉(OI)も異常に平坦であり、この買い手は多様化を志向せず、BTCにのみ関心を持っていると結論づけられます。

-

BTC取引所およびCMEの未決済建玉も歴史的最高水準またはそれに近い水準にあります。先物のコイン建て未決済建玉は今年最高の215,000ユニットに達し、10月中旬から30,000ユニット増加し、先週末以降20,000ユニット増えました。この行動は、BTC ETF発表前に見られた露出獲得への切望を思い出させます。

-

10月中旬以前、アルトコインのBTCに対する強さは徐々に低下し、ソラナの強さもETHおよび他のアルトコインに追随し、地味で魅力に欠けていました。絶対的には、他のアルトコインは今月実際に下落し、約2200億ドル(10月1日は2300億ドル)となっています。

10月20日にソラナで何が変わったのか?私はSOLの成長(+100億ドル)は主にmemeアセットの意外な再評価を反映していると考えます(GOATチャートおよび基盤AI分野を観察してください。これらの現象はソラナ上で多く発生しています)。ユーザーがエコシステムに入る際にはソラナを購入し、利益を得る際にソラナに換金する必要があるため、これはL1の粗尾理論と一致し、今年APEおよびDEGENで見た大きなトレンドを反映しています。この期間、約10億ドルの富が創造され、選挙期間中は受動的にSOLを保有していたと私は信じます。

-

今年初めてステーブルコインが減少し、新需要を生み出すための内生的ドル不足(減速)が生じました。

伝統的市場でも同様の再評価が見られます。トランプ・メディア&テクノロジーのケーススタディを通じて、このような需要がどのように現れるかを観察できます。この株は本日50ドルですが、9月23日には約12ドルでした。新たな収益やニュース発表はありません。よりよく理解するために、トランプ・メディアの時価総額は現在Twitterと同等です。わずか1か月で80億ドル増加しました。

したがって、二つの可能な結論が導かれます:

-

ビットコインが流動性エージェントとして使われるのは、選挙賭けの資金を反映しているだけであり、金融緩和、政策緩和、生産的労働市場など他の物語が示唆する持続可能な長期保有を反映していない。後者の場合、市場の動きはより一貫しており、他のリスクエージェント(米ドル下落時にはゴールド、それ以外はSPX/NDX)は今月より均等な強さを示していたはずだ。

-

市場はトランプの勝利を完全に織り込んでおり、これらの資金は不安定で、広範なエコシステムへの参加を渋っている。今日のポジショニングは参加すべき/参加すると示しているにもかかわらず。このフラクタルは、これまで存在しなかったタイプの買い手であるため、暗号ネイティブ勢力が準備できていない。

この新たな買い手とは何か?

参加者の構成を分析する際、歴史的には通常以下のカテゴリがあります。

-

投機家(短期/中期、通常深い資本谷とピークを作り出し、価格および金利に非常に敏感)

-

受動的買い手(ETFまたはSaylorを通じて、彼は大量購入だが)価格に鈍感で、典型的な60/40ポートフォリオ構築の中で根強いHODL行動を支持する価格形成を喜んで支える。

-

裁定買い手(価格に鈍感だが金利に敏感)――雇用資本だが、全体として価格に影響を与えず、年初の風向きの初期の推進者であった可能性がある。

-

イベントドリブン買い手(特定の期間に未決済建玉の拡大を創出する)例:ETH ETFおよびトランプ夏の活動。現在見ているのはこれだと考えます。

第4の買い手には夏のマニュアルがあり、以前の「ビットコインは党派的レバレッジ」という私のツイートで表現できます(次のツイート)。

これは、買い行為が確かに衝動的で飛び跳ねるものであるが、この買い手は選挙結果に関心がないことを示唆しています(これはトランプの勝率とビットコイン価格の間に線形相関がないと解釈できる)。彼らはETF取引開始時にGreyscale買い手が行ったように、BTC/ETHのクローズドエンドファンドを通じてリスク除去を行うかもしれない。

BTCは両党のゲームにおけるレバレッジ

(詳細はツイート参照)

金利はビットコイン価格にどう影響するか?

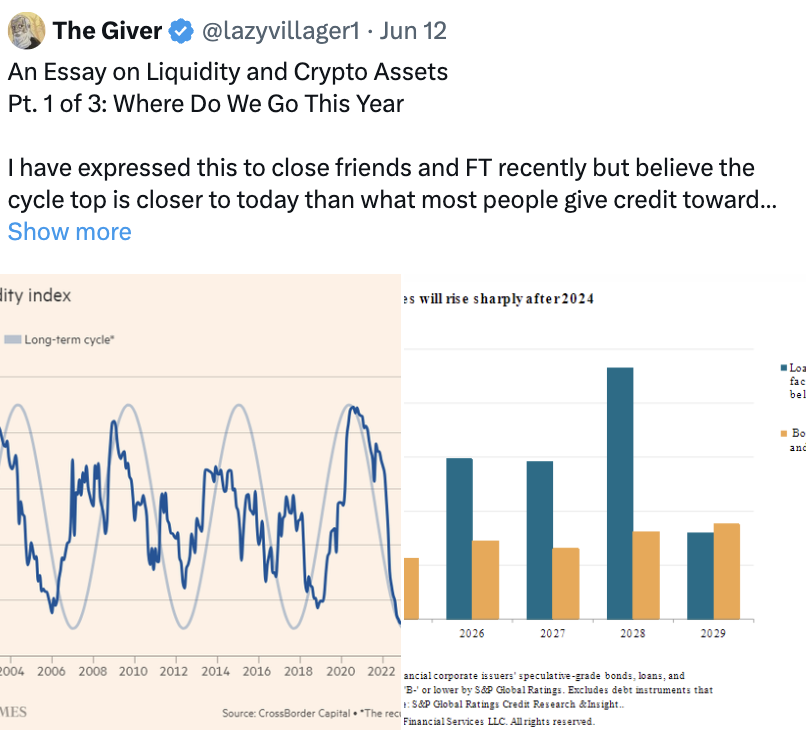

6月/7月(次のツイート)、利下げを単純な緩和策として捉えるのは難しいと仮定しました。このツイートおよびその後の内容で、この理論を否定し、ビットコイン需要を過大評価する原因となったと私が考える重要な変数の欠如:過剰流動性について議論します。

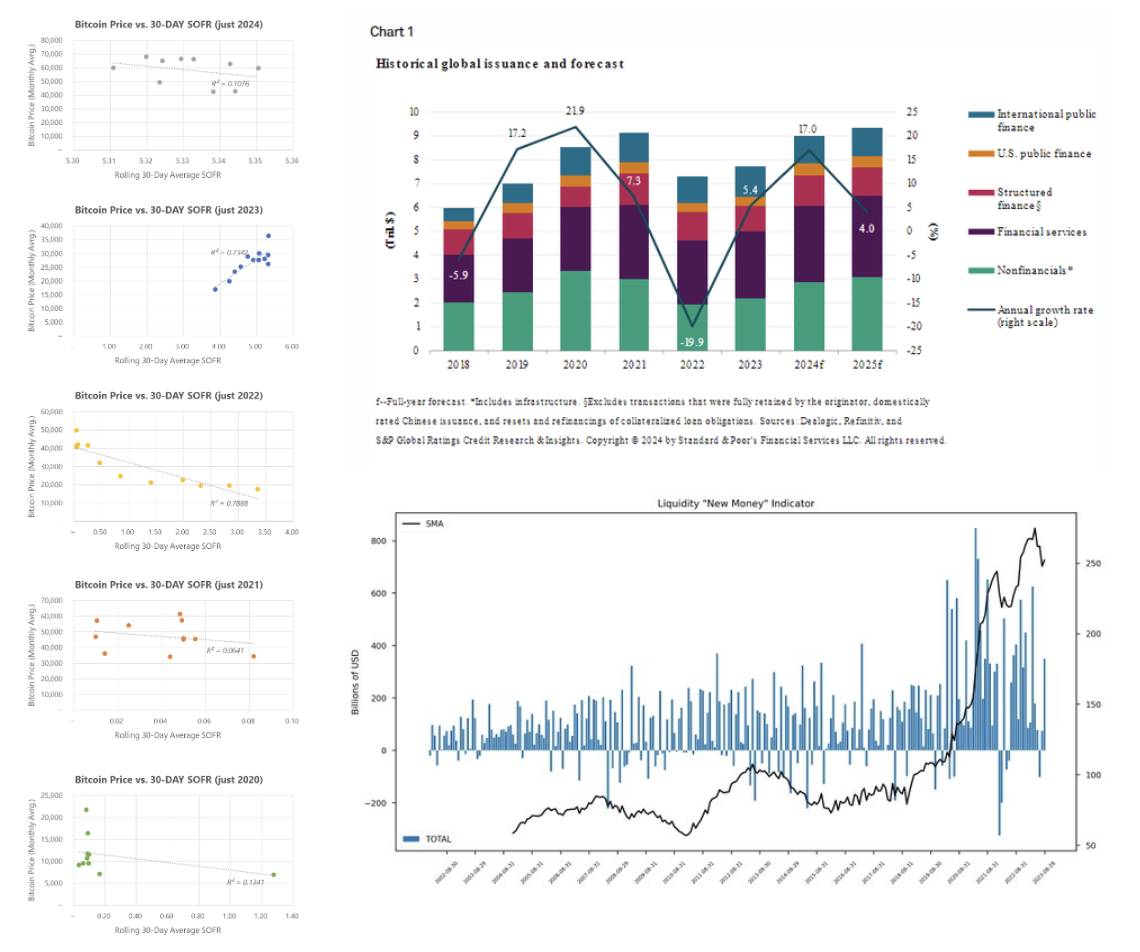

まず、過去5年間のビットコイン価格と歴史的SOFR(金利)を独立して比較しましょう。2022年および2023年には非常に強い相関が見られますが、2020年、2021年、2024年には分散傾向が見られます。なぜでしょうか?利下げは借り入れを容易にするべきではないでしょうか?

問題は、これらの特別な年とは異なり、2024年の借り入れ市場はすでに非常に強固であり、利下げの到来を予兆しています。ユニークなメカニズムとして、低格付け平均債務の発行期間は短く(したがって満期は2025~2027年)、これは「高位持続」の数年前にさかのぼります。

@countdraghulaが作成した債務指数(量的緩和を無視)も参照し、実際の債務成長の概要を把握してください。

同様に、株式市場のパフォーマンスも非常に強力です。「S&P500は過去10年間の連続リバウンドをすべて上回り、合計117週間」(-5%リターンなし)。前回最長のリバウンドは203週間で、当時は世界金融危機の底から経済が回復していました。

言い換えれば、景気後退なしに信用および株式市場が大規模な回復的リバウンドを創出したのです。

私の推論はこうです:2021年および2023年には、COVIDおよびSVB破綻というユニークなメカニズムがあり、流動性注入をもたらしました。これはFRBバランスシートの力を用いて新たな設備を建設したものです。

商業/流動性サイクルが破壊された

(ツイート参照)

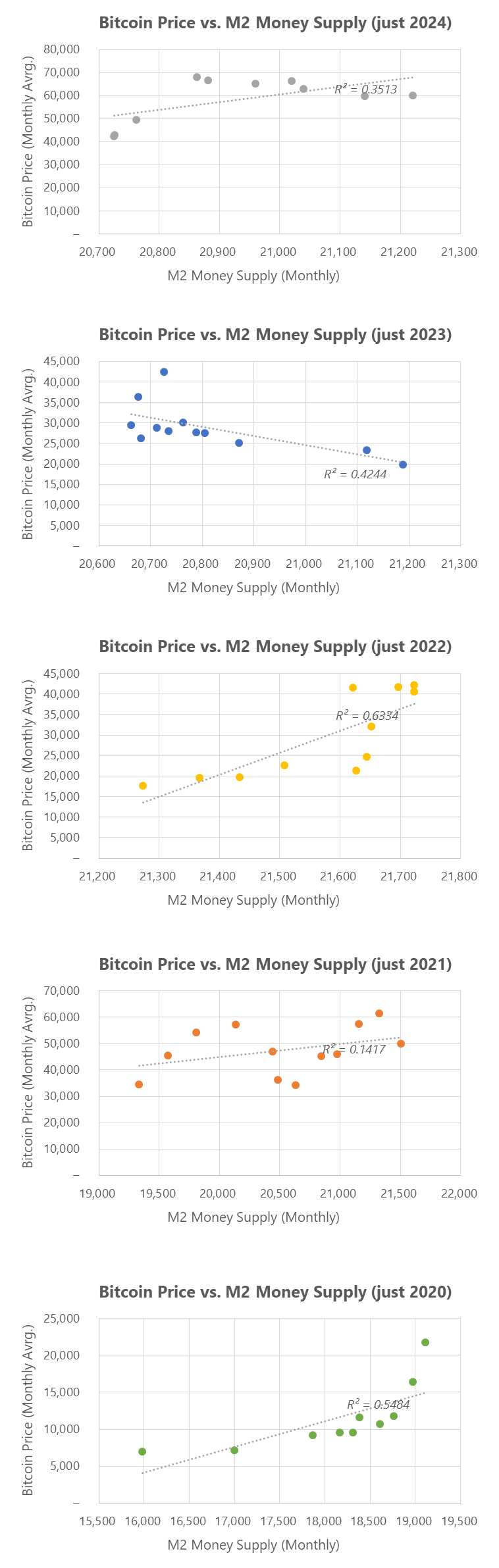

ビットコインとM2の相関:緊急措置がいかに成長とボラティリティを生むか

ビットコインの成長は通常最大の先行因と見なされるが、2022年以降、ビットコインとM2の相関は弱まりつつある(そして再び2021年のピークに似始めている)。これは、現在の政府が金融安定のため资产负债表を開放する意思を持っていることと密接に関連しています。これは「代償を惜しまず」の姿勢です。

したがって、肝心なのは――ビットコインとは一体何なのか?それはレバレッジ株か?混乱資産か?基礎市場(約2兆ドル)がすでに非常に巨大であり、2021年に見たTOTAL1の高値とほぼ一致している状況で、価格発見を実現するにはどのような条件が必要か?

私は、これらの問いに今年の政権移行期間中に答えが出ることはないと考えます。

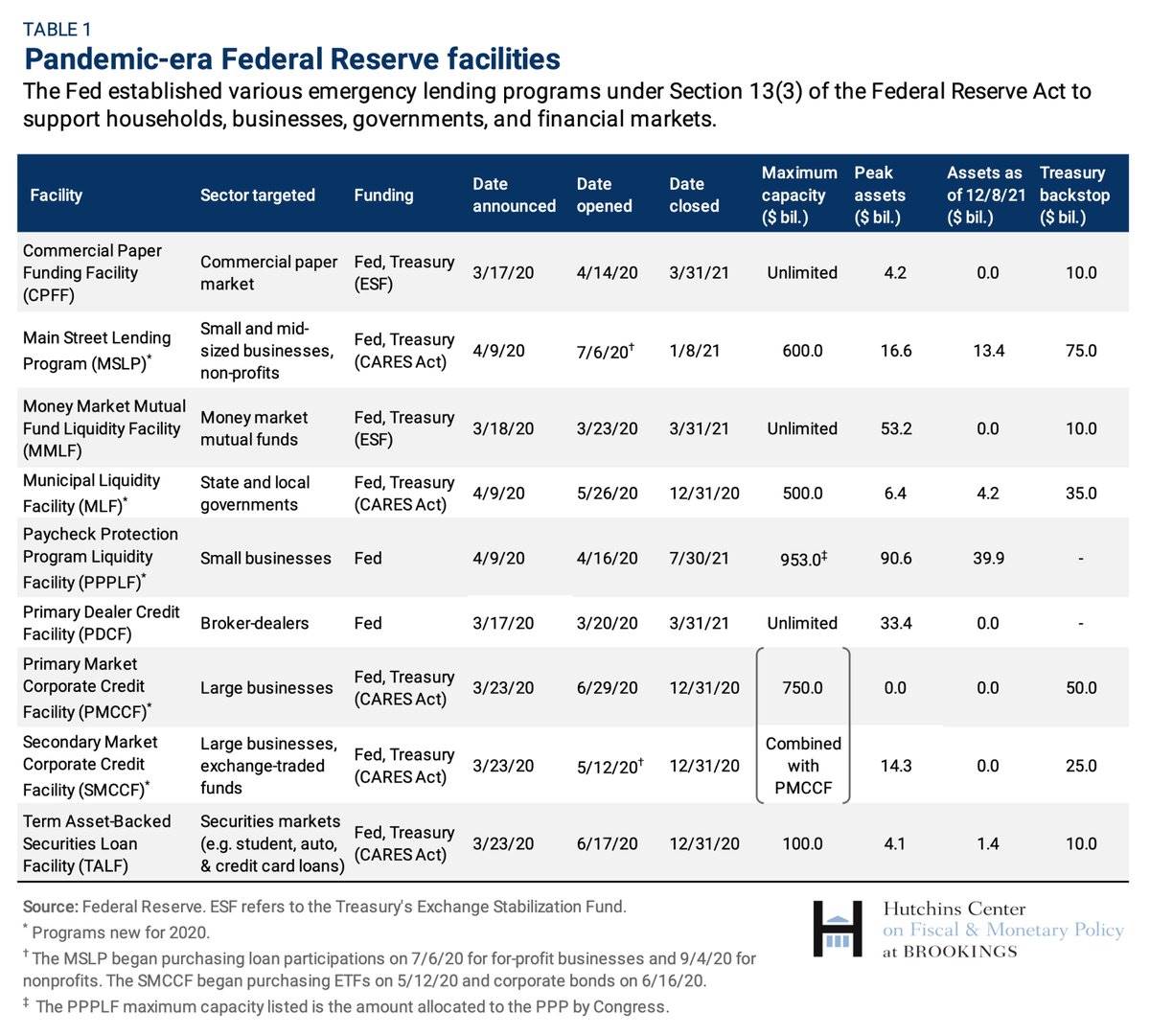

緊急措置がビットコインを支える仕組み:2021年、COVIDが引き起こした量的緩和

2021年のフラクタルを使って将来の価格動向を可視化することは欠陥があると考えます。2021年には、少なくともいくつかのプロジェクトを通じて約2兆ドルが注入されました。これらのプロジェクトの満期は、ビットコインの価格行動(PA)と非常に興味深く一致しています。

2020年3月15日、FRBは5000億ドルの国債および2000億ドルのモーゲージ証券購入を計画すると発表。6月に倍増され、2021年11月から段階的縮小(2021年12月には速度が再び倍増)。

PDCFおよびMMLF(優良マネー市場に安定基金を通じ融資)は2021年3月に満了。

直接貸付金利は2020年3月に2.25%から0.2%に低下。PMCCFおよびSMCCFを通じ企業への直接貸付が導入され、最終的に1000億ドルの新規融資を支援(企業債務支援のため7500億ドルに増額)、債券およびローンの購入も実施。これは2021年6月から12月にかけて段階的に縮小。

「ケアズ法」(Cares Act)により、FRBは消費者向けに6000億ドルの5年間ローンを準備。PPPプログラムは2021年7月に終了。2023年12月の報告によると、当時の1800件のローンのうち約64%が未返済のまま。8月時点で、これらのローンの8%が延滞状態。

この通貨注入および創造のスピードは非常に独特です。これも明らかに2021年の価格動向を反映しています――第1四半期および第2四半期にピーク、夏に下落(多くのプロジェクトが終了した時期)。最終的にこれらのプロジェクトが完全に停止したとき、ビットコイン価格は巨大な下落ボラティリティを経験しました。

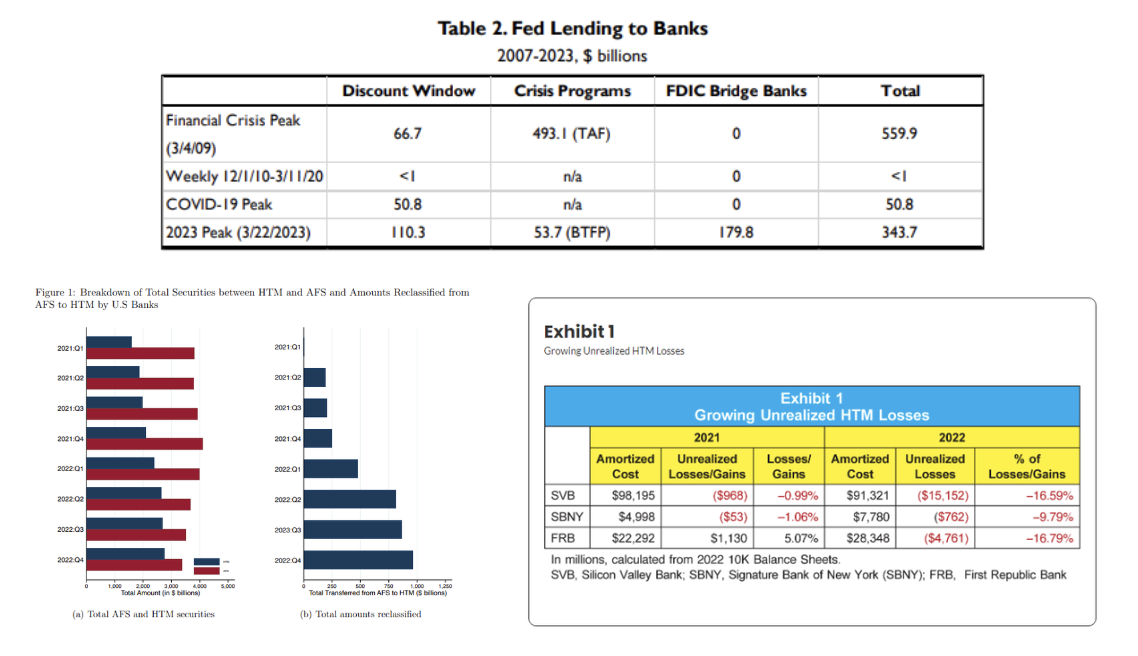

2023年のさらなる緩和:銀行破綻

FRBバランスシートによると、3月時点でBTFPの融資総額は650億ドル、割引窓口のピークは1500億ドルに達しました。FRBはまた、シリコンバレー銀行(SVB)およびシグネチャー銀行の危機に対処するため、橋渡し銀行に約1800億ドルを貸し出しました。

よりよく理解するために、この期間、FRBの銀行への貸出レベルはパンデミック期間中の約6.5倍でした。

理由は明白です:銀行バランスシート上のホールド・トゥ・マチュリティ(HTM)証券はすべて未実現損失でした。これらの損失はFASB会計基準により報告の必要がありませんでした。2022年、米国の銀行のHTM投資ポートフォリオは2兆ドルから2.8兆ドルに増加し、主にHTMへの再分類によるものです。これは通常許容される(金利が持続的に高いため長期固定利回り証券の市場価値が影響を受ける)が、実際の預金者の需要が銀行取り付けを引き起こし、流動性を実現せざるを得なくなり――これにはこれらの証券の減損が伴いました。

2023年3月以降、このプログラムの導入とともにビットコインの価格発見は基本的に流動的でした。このプログラムは2024年3月に新規貸出を停止――まさにこの時期、暗号資産は過熱し、短期的な修正が生じました。

ガラスの天井:なぜ存在するのか

全体として、私は以下の操作順序だと考えます。

-

米国政府の売却(中央銀行ディスカウント)およびMSTRの事前取引後に資金が活性化され、プレミアム拡大により価格が59,000から61,000に押し上げられた。

-

61,000ドルから64,000ドルへの上昇は長 weekends中に発生し、主にトランプヘッジの影響。一部の資金は価格が65,000ドルに調整された上周に退出し、今週特定の買い手のコストベースは依然として非常に高いまま(70,000ドル超)。

-

トランプの方向性のチャンスが推進力となり、ETFが現物価格を継続的に支えている(ビットコインのベータは上昇していないにもかかわらず)、遅れを取っている資産はポジション拡大にもかかわらず依然として遅れており、資本回収が欠如している。

-

ビットコインの買い気配は自身のエコシステム内で静的であり、他の場所での「参加」を拒んでいる。

なぜ2024年に強力な価格発見が起きないと考えるのか:

-

再ステーキングの欠如(DeFiのTVLと2021年を比較して測定)。

-

利下げ後に実際に発生する流動性の程度について過度に楽観的であること。

-

非常に強力な政府刺激(緊急注入)の欠如。

-

他の市場(株式、ゴールドなど)の反応が弱まっていること。

実際、最後の部分――いくつかの潜在的上振れリスク(一部は考慮済み、一部はこの時間枠では関係ないと考える)

-

今週M7の収益は合計で約15兆ドル。これらが良好なパフォーマンスを示した場合(1か月前、大多数の企業の成長が越えるのは難しいと考えていた)、これらの新資金の一部がビットコインおよび関連資産に流入する可能性がある。私は今日早朝、Alphabetが夜間取引で10ドル上昇したと信じます。

-

中国の刺激策(これはすでにビットコイン投資に反映されていると考える)が、以前の発表を超えてさらに拡大。

-

予備選挙の市場への影響は粘着性があるが、75回の選挙の結果は逆に厳しく厳しい見方を示している:リンク。

-

インフレヘッジが基本施策から切り離され(民主党が可決したIRA法施行期間中に非常に強かった)、トランプ政権下でより長期的にビットコインおよびゴールドへとシフト。

全体的に見て、トランプが勝てば市場は高い水準に達すると考えます。一方、ハリス(別の候補者)の市場評価は正当に評価されておらず、過小評価されている可能性があります。したがって、上記のリスクが存在しても、市場の期待価値は依然として守られると考えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News