クロスチェーンブリッジのディープダイブ:チェーン上資本の「ルーター」から価値獲得の新たな経済エンジンへ

TechFlow厳選深潮セレクト

クロスチェーンブリッジのディープダイブ:チェーン上資本の「ルーター」から価値獲得の新たな経済エンジンへ

各ユーザーおよびロックされた1ドルあたりで、クロスチェーンブリッジが獲得する収入は、他の多くのプロトコルよりも高いように思われる。

著者:Joel John

翻訳:TechFlow

暗号資産のキラーアプリは、すでにステーブルコインという形で登場している。2023年、Visaの取引高は約15兆ドルに迫ったが、ステーブルコインの取引総額は約20.8兆ドルに達した。2019年以降、ウォレット間でやり取りされたステーブルコインの累計は221兆ドルに上る。

ここ数年の間に、世界のGDP規模に匹敵する資金がブロックチェーン上で流動してきた。時間の経過とともに、これらの資金は異なるネットワーク上に蓄積されてきた。ユーザーはより有利な財務機会や低い送金コストを求めて、さまざまなプロトコル間を移動している。そしてチェーン抽象化の登場により、ユーザーは自分がクロスチェーンブリッジを使っていることすら気づかないかもしれない。

クロスチェーンブリッジを「資本のルーター」として捉えることができる。インターネット上の任意のウェブサイトにアクセスするとき、背後には複雑なネットワーク構造があり、表示されるビットとバイトが正確に届くようになっている。その中核にあるのが家庭内の物理的なルーターであり、データパケットの転送経路を決定し、最短時間で必要なデータを取得できるように支援している。

今日のチェーン上資本において、クロスチェーンブリッジも同様の役割を果たしている。ユーザーが一つのチェーンから別のチェーンへ移動したい場合、ブリッジは資金のルーティング方法を決定し、ユーザーが最大の価値または最速のスピードを得られるようにする。

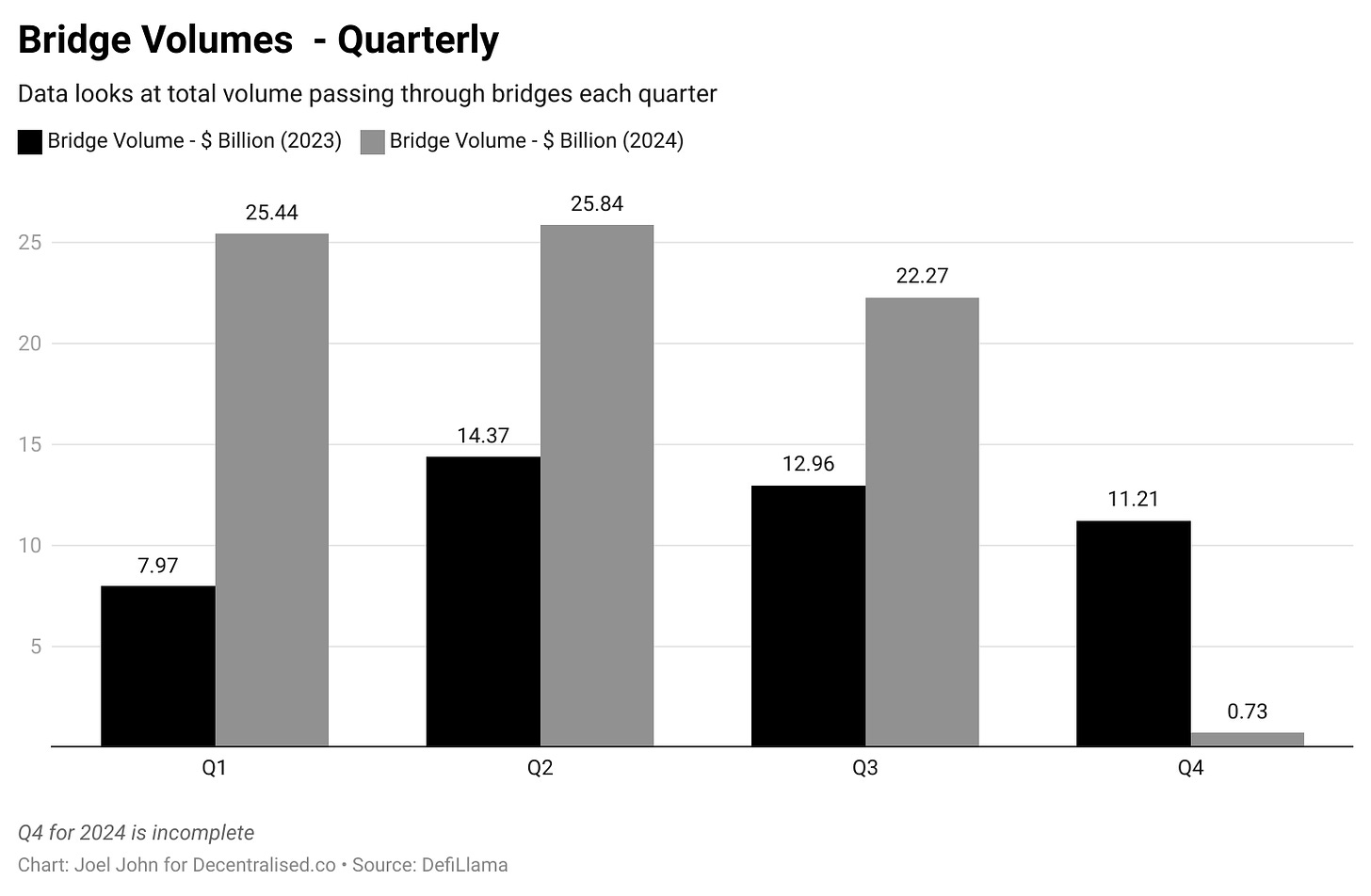

2022年以降、クロスチェーンブリッジは約222.7億ドルの取引を処理してきた。これはステーブルコインとしてチェーン上を流れる資金総量と比べると遥かに少ない。しかし、ユーザー一人あたりあるいは預け入れられた1ドルあたりの収益という観点では、多くの他のプロトコルよりも高い収益を上げているように見える。

今回の議論は、クロスチェーンブリッジの背後にあるビジネスモデルと、それによって生み出される収益の協働的探査についてである。

収益の実態

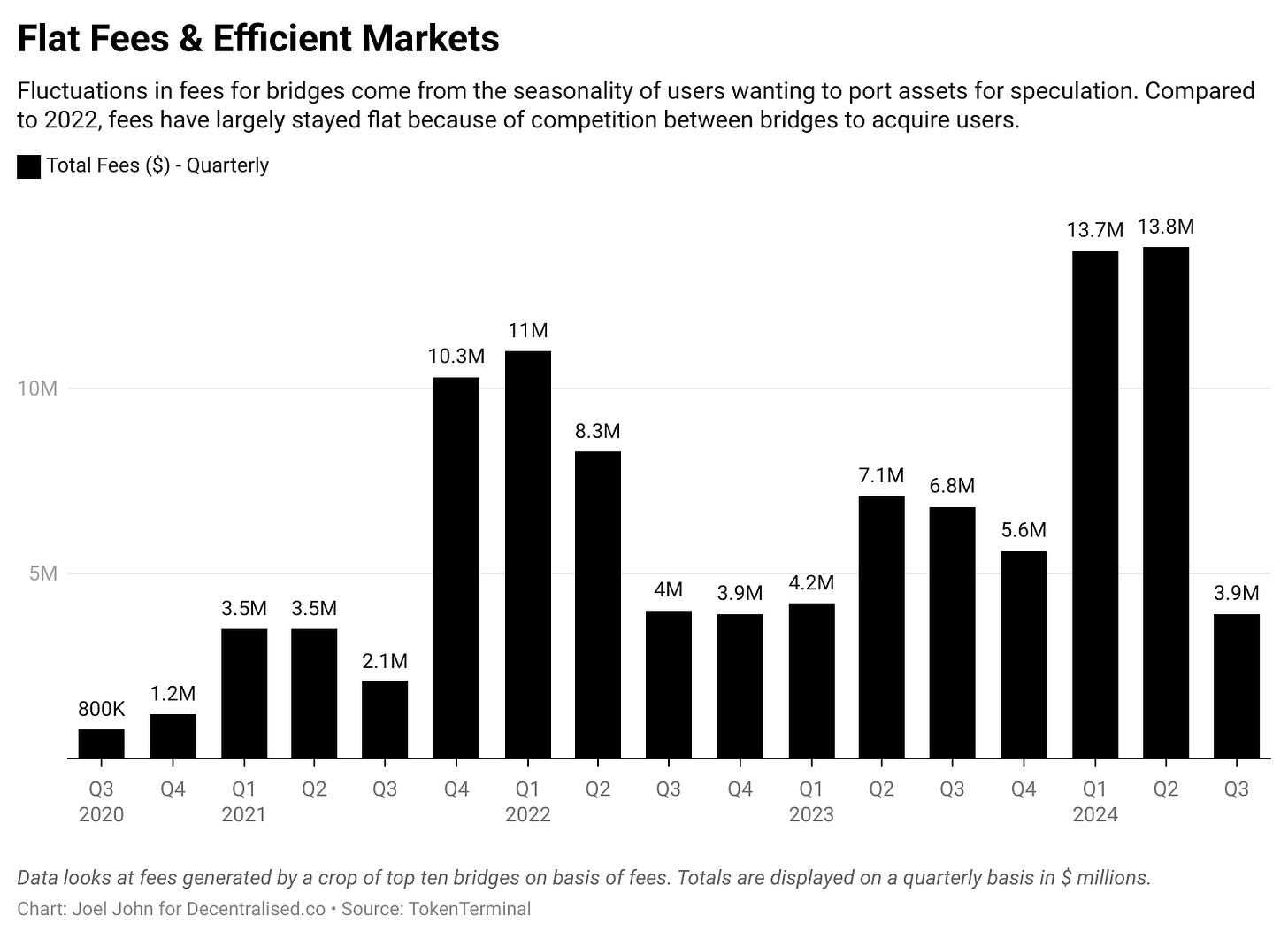

2020年半ば以降、ブロックチェーン上のクロスチェーンブリッジは累計で約1.04億ドルの手数料を稼いできた。ユーザーが新しいアプリケーションを利用したり経済的チャンスを追い求めたりするためにブリッジに殺到するため、この数字には季節性がある。利回り、ミームトークン、金融商品が利用できない場合、ユーザーは最もよく知っているプロトコルを使う傾向があるため、ブリッジは影響を受ける。

やや悲しい(だが興味深い)比較として、PumpFunのようなミームコインプラットフォームとの対比がある。彼らは7000万ドルの手数料収入を上げている一方、クロスチェーンブリッジの手数料収入は1380万ドルである。

取引量が増加しても、手数料が安定している理由は、チェーン間における継続的な価格競争にある。こうした効率性がどのように達成されているかを理解するには、ほとんどのクロスチェーンブリッジの仕組みを理解するのが役立つ。クロスチェーンブリッジの働きを理解する一つの方法は、1世紀前のハワラネットワークとの類似性に注目することだ。

ブロックチェーンのクロスチェーンブリッジは、暗号署名によって物理的に分断された空間をつなぐ点で、ハワラに似ている。

現在ではハワラはマネーロンダリングと関連づけて考えられることが多いが、1世紀前には非常に効率的な資金移動手段だった。例えば1940年代、ドバイからバンガロールへ1000ドルを送金したい場合——当時アラブ首長国連邦はまだインドルピーを使用していた——選択肢はいくつかあった。

銀行を通すこともできたが、それは数日かかり大量の書類が必要だった。あるいは、ゴールドマーケットの商人に頼むこともできた。その商人はあなたの1000ドルを受け取り、インドの商人に指示を出してバンガロールで信頼できる人物に相当額を支払うのである。資金はインドとドバイの間を移動するが、国境を越えてはいない。

これはどうやって成立するのか? ハワラは信頼に基づくシステムであり、ゴールドマーケットの商人とインドの商人は通常、長期的な貿易関係を持っている。彼らは直接資金を移動するのではなく、商品(たとえば金)を使って後で残高を決済するかもしれない。このような取引は参加者間の相互信頼に依存しており、双方の商人に対する誠実さと協力への強い信頼が必要となる。

これとクロスチェーンブリッジとの関連は何か? クロスチェーンブリッジの動作原理は多くの点で非常に似ている。たとえば、あなたが利益を得るためにエーテリアムからソラナへ資金を移動したい場合、LayerZeroのようなクロスチェーンブリッジはユーザーの情報を伝達することで、あるチェーンでトークンを借り、別のチェーンで借り入れを行うことを可能にする。

ここで、資産をロックしたり金塊を渡したりする代わりに、二人のトレーダーがあなたにコードを提供すると想像しよう。そのコードはどこでも資本と引き換えられる。このコードは情報伝達手段に相当する。LayerZeroのようなクロスチェーンブリッジは「エンドポイント」と呼ばれる技術を利用する。これらは異なるチェーン上に存在するスマートコントラクトである。ソラナのスマートコントラクトはエーテリアムの取引を直接理解できないため、オラクルが介在する必要がある。LayerZeroはGoogle Cloudをクロスチェーン取引の検証者として使用している。Web3の最先端領域であっても、我々は依然としてWeb2の大手企業に依存してより良い経済システムを構築しているのだ。

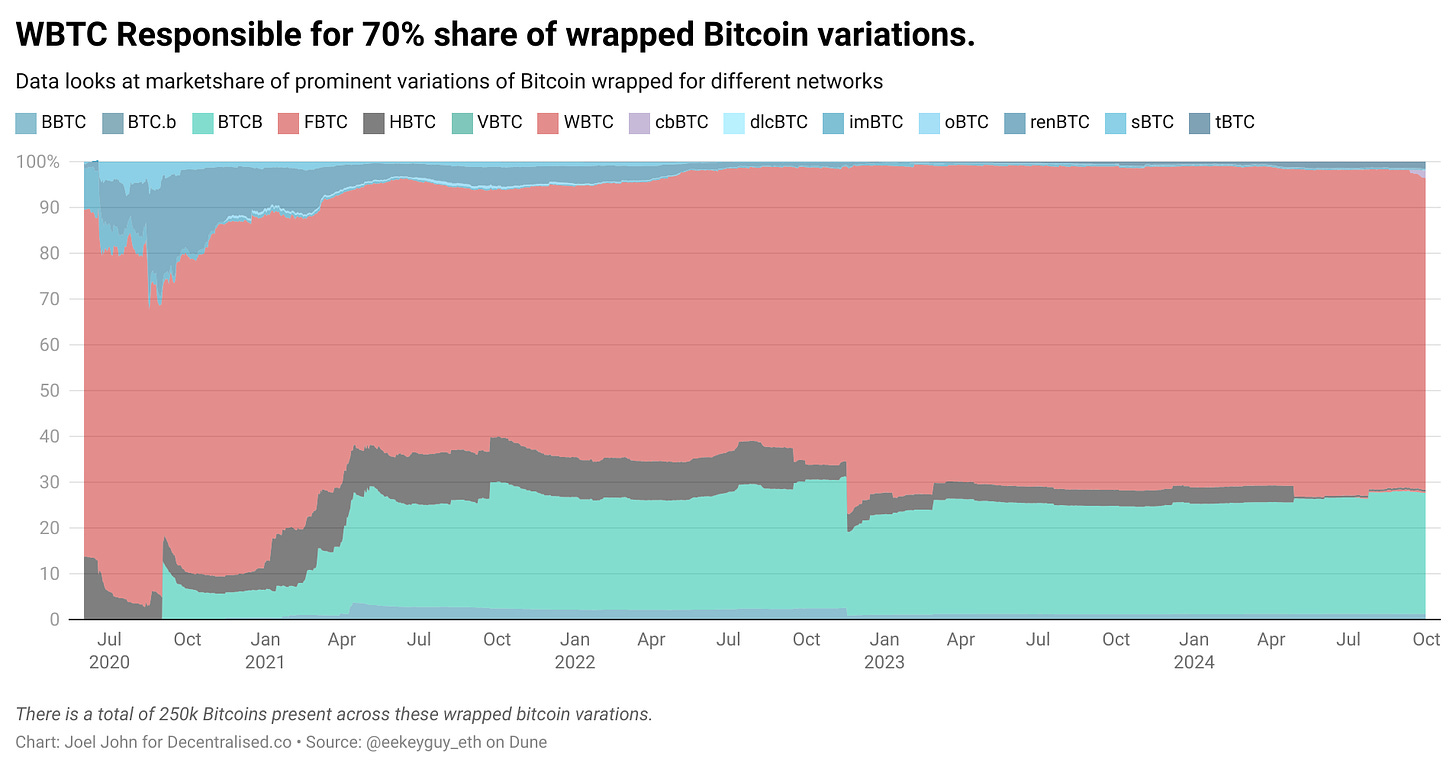

ここで、参加するトレーダーたちが自身のコード解釈能力に自信がないと仮定しよう。実際、Google Cloudを使って取引を検証できるわけではない。もう一つの方法は、資産をロックして新たな資産を発行するモデルだ。このモデルでは、Wormholeを使用すれば、エーテリアム上のスマートコントラクトに資産をロックし、ソラナ上でラップされた資産を得ることができる。これは、インドのハワラ商人があなたに金塊を与え、アラブ首長国連邦であなたがドルを預けることに相当する。資産はインドで鋳造され、あなたに渡される。あなたが金塊を返却すれば、インドでその金塊を使って投機を行い、ドバイで元の資本を取り戻すことができる。異なるチェーン上のラップ資産は金塊に似ており、その価値は通常両方のチェーンで一定に保たれる。

以下の図は、今日私たちがビットコインに対して採用しているさまざまなラップ手法を示している。これら多くはDeFiの夏の期間中に作られ、エーテリアム上でビットコインを使って収益を生み出すために使われた。

クロスチェーンブリッジにはいくつかの主要な収益源がある:

-

ロックされた総価値(TVL)——ユーザーが資本を預けると、その資金を使って収益を得ることができる。現時点では、ほとんどのクロスチェーンブリッジは遊休資本を貸し出さず、ユーザーが一チェーンから別チェーンに資本を移動する際にわずかな取引手数料を徴収している。

-

フォワーダー手数料——これはLayerZeroにおけるGoogle Cloudのような第三者が各送金ごとに受け取る小さな手数料である。複数のチェーン上で取引を検証するために支払われる。

-

流動性提供者手数料——これは資本をクロスチェーンブリッジのスマートコントラクトに預け入れる個人に支払われる手数料である。あなたがハワラネットワークを運営していると仮定し、誰かが1億ドルを一チェーンから別のチェーンに移動させたいとする。個人としてはそのような資本を持っていない可能性がある。流動性提供者は、取引を完了するために資金を集める人々である。見返りとして、各流動性提供者は発生した手数料から一部の収益を得る。

-

発行コスト——クロスチェーンブリッジは資産を発行する際にわずかな手数料を徴収できる。たとえば、WBTCは1BTCあたり10ベーシスポイントの手数料を徴収する。これらの手数料の中で、ブリッジの主な支出はフォワーダーの維持と流動性提供者への支払いである。取引手数料と取引の両端での資産発行によってTVL上で価値を創出する。一部のクロスチェーンブリッジはインセンティブ付きステーキングモデルも採用している。あなたが遠く離れた人物に1億ドルのハワラ送金をする必要があるとしよう。相手が十分な資金を持っていることを保証するための何らかの経済的担保が必要だろう。

彼はドバイで友人たちを集めて共同出資し、その送金能力を証明するかもしれない。見返りに、彼は手数料の一部を還元するかもしれない。このような操作は構造的にステーキングに似ている。ただし、ユーザーはドルではなく、ネットワークのネイティブトークンを集め、それによってさらに多くのトークンを得るのである。

では、これらすべてからどれだけの利益が生まれるのか? こうした製品において、1ドルあるいは1ユーザーあたりの価値はいくらなのか?

経済構造

以下のデータは完全に正確とは言えないかもしれない。なぜなら、すべての手数料がプロトコルに帰属するわけではないからだ。場合によっては、使用されるプロトコルや関与する資産に応じて手数料が異なる。クロスチェーンブリッジが流動性の低いロングテール資産に主に使われる場合、ユーザーは取引時にスリッページを被る可能性がある。そのため、ユニット経済を考察するにあたって、以下に示す内容がどのブリッジが優れているかを反映しているわけではないことを明確にしておきたい。我々が関心を持つのは、クロスチェーンイベントの期間中にサプライチェーン全体でどれだけの価値が創出されたかということだ。

出発点として、各プロトコルが90日間に生み出した取引高と手数料を確認する。これらのデータは2024年8月までの指標をカバーしており、数字はそれ以前の90日間の状況を反映している。Acrossの手数料が低いと考えられるため、取引量は高いと仮定する。

これにより、任意の四半期においてどれだけの資金がクロスチェーンブリッジを通過し、同時にどれだけの手数料が発生したかの概算が得られる。これらのデータを活用して、クロスチェーンブリッジが自システムを通過する1ドルあたりに生み出す手数料を計算できる。

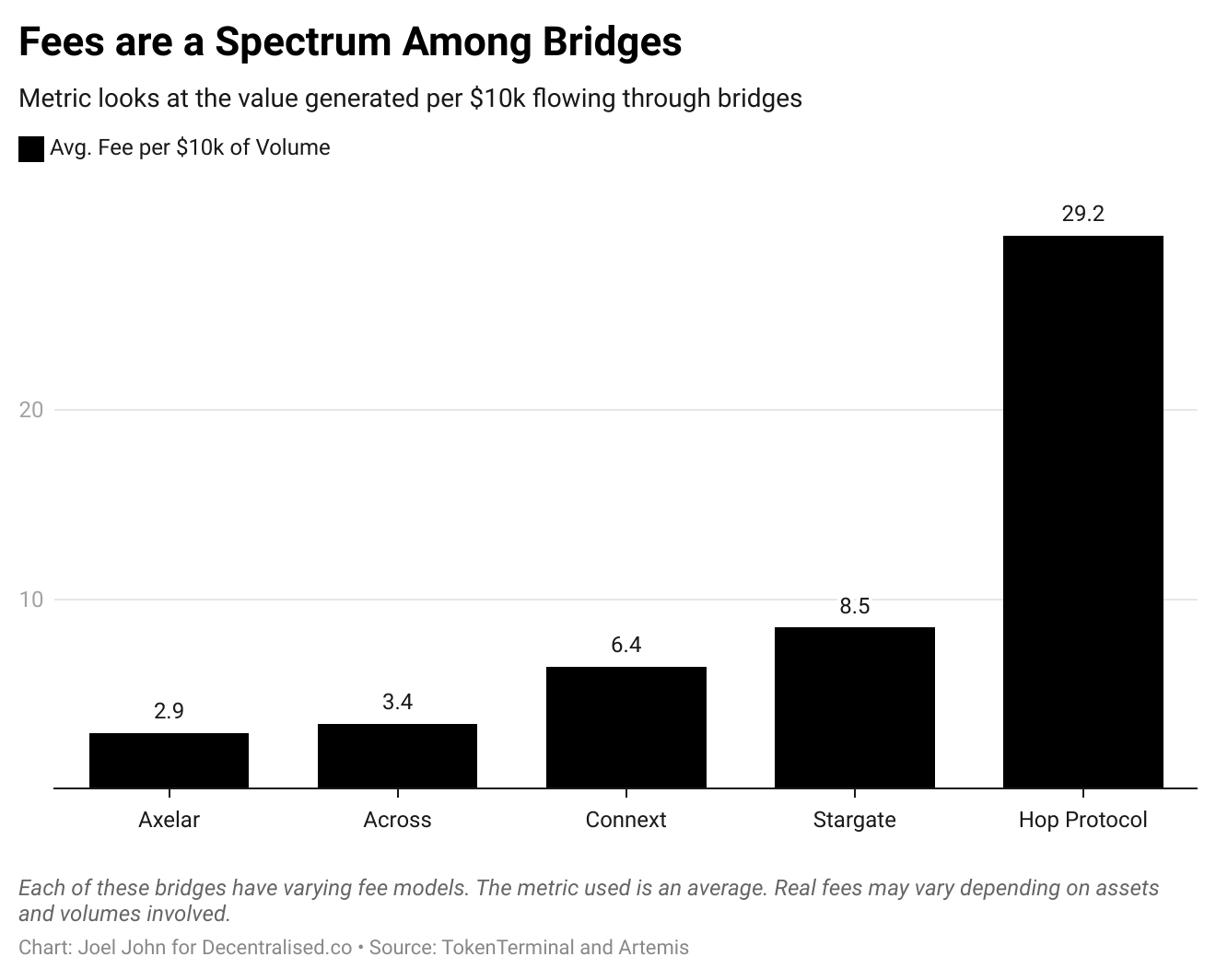

読みやすくするために、これらのブリッジで1万ドルを送金した場合に発生する手数料を計算した。

最初に明確にしておくが、HopがAxelarの10倍の手数料を請求しているという意味ではない。つまり、1万ドルの送金において、Hopのようなクロスチェーンブリッジは流動性提供者、フォワーダーなど全体のバリューチェーンで29.2ドルの価値を創出できるということだ。これらの指標は、サポートされる送金の性質やタイプが異なるため、変動する。

特に興味深いのは、プロトコルが獲得する価値とクロスチェーンブリッジの価値を比較したときである。

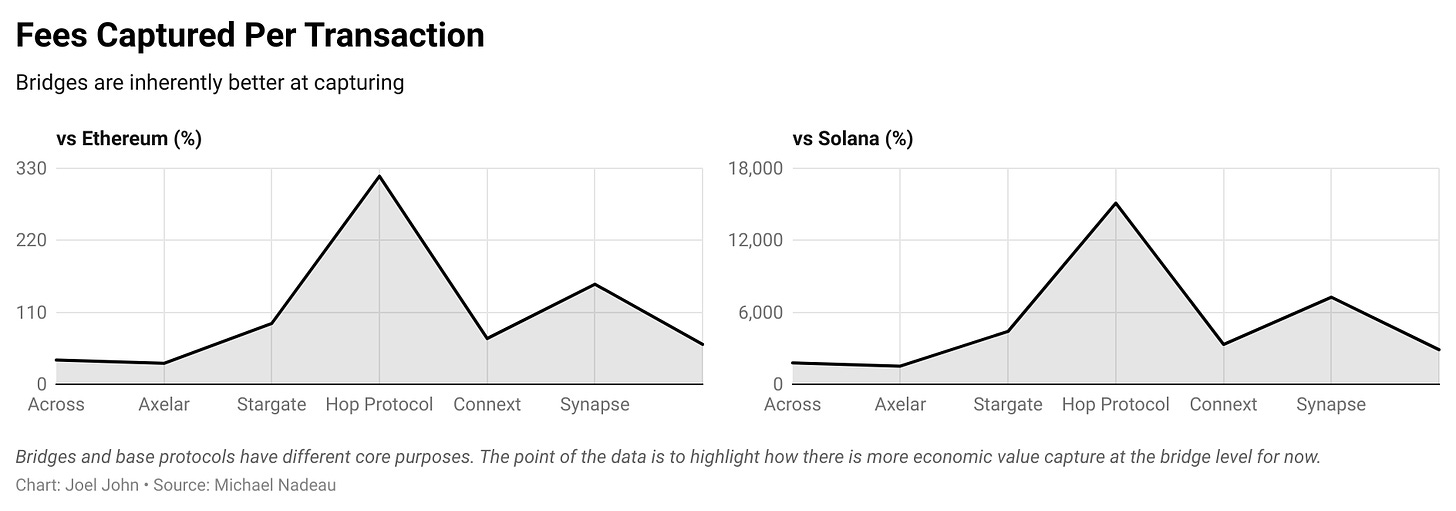

ベンチマークとして、Ethereum上の送金コストを検討した。執筆時点で、低Gas料金の時期にはETH上の手数料は約0.0009179ドル、Solana上では0.0000193ドルである。クロスチェーンブリッジとL1を比較するのは、ルーターとコンピュータを比較するのに近い。コンピュータにファイルを保存するコストはずっと低い。しかし、我々が問いたいのは、投資対象として見たときに、クロスチェーンブリッジがL1よりも多くの価値を獲得しているかどうかという点である。

この視点から、前述の指標を踏まえると、個々のクロスチェーンブリッジが1取引あたりに獲得するドル換算手数料を、EthereumおよびSolanaと比較する方法がある。

いくつかのクロスチェーンブリッジがEthereumよりも低い手数料を獲得している理由は、Ethereum上でクロスチェーン取引を行う際のGasコストによる。

HopプロトコルがSolanaよりも最大120倍多くの価値を獲得していると言えるかもしれない。しかし、これは的外れである。なぜなら、二つのネットワークの手数料モデルは大きく異なるからだ。我々が関心を持つのは、経済的価値獲得と評価との差異であり、それはすぐに明らかになる。

トップ7のクロスチェーンブリッジプロトコルのうち、5つはEthereum L1よりも手数料が低い。Axelarが最も安価で、過去90日間のEthereum平均手数料の32%に過ぎない。現在、Hop ProtocolとSynapseの手数料はEthereumよりも高い。Solanaと比較すると、高スループットチェーン上のL1決済費用が、現在のクロスチェーンブリッジプロトコルよりも桁違いに安いことがわかる。

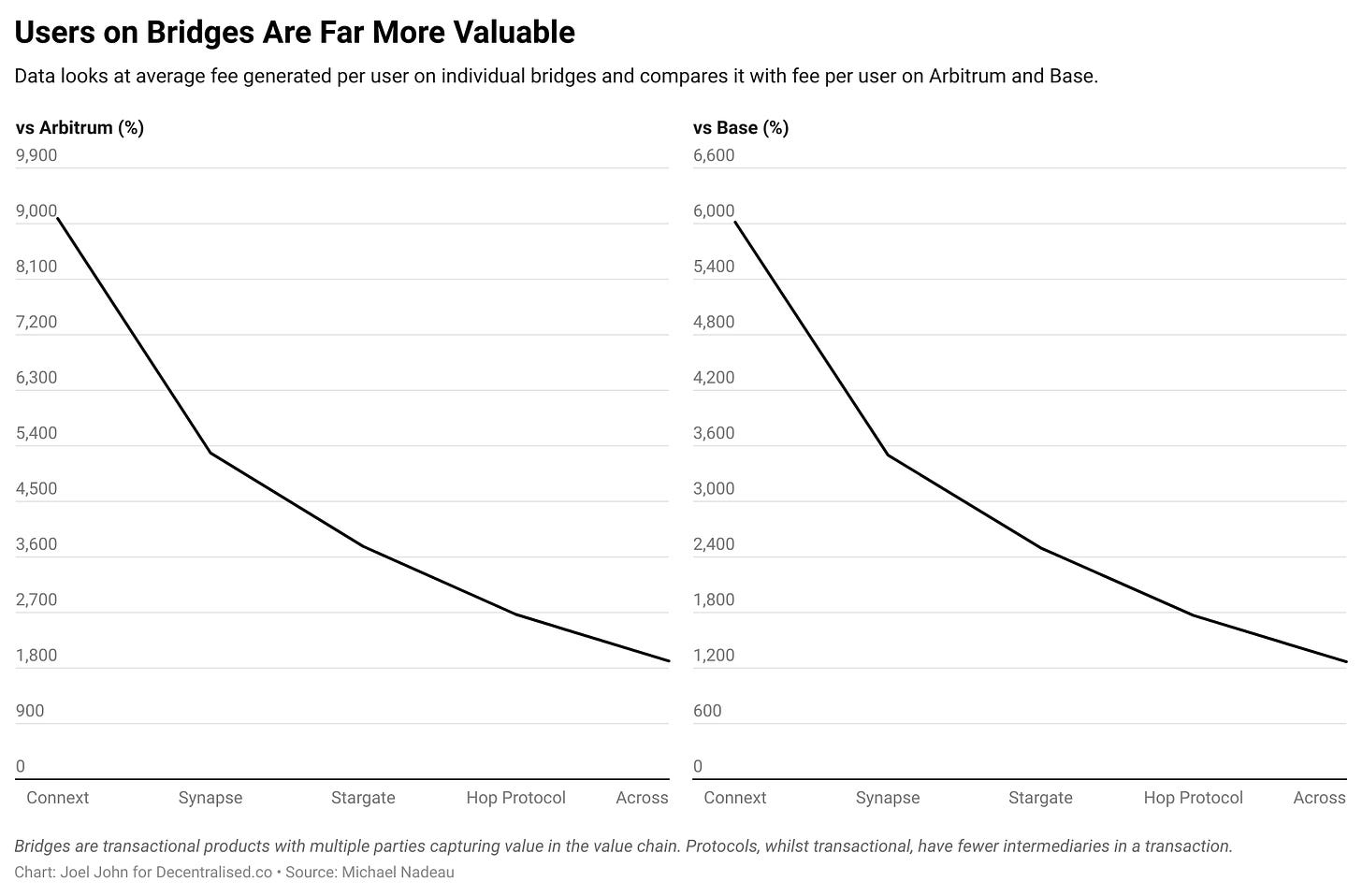

これらのデータをさらに強化する方法として、EVMエコシステム内におけるL2での取引コストを比較する方法がある。背景として、Solanaの手数料はEthereumの通常手数料の2%にすぎない。この比較ではArbitrumとBaseを選択する。L2は極めて低い手数料を目的として設計されているため、経済的価値を測る別の指標——1アクティブユーザーあたりの平均日次手数料——を採用する。

本稿のデータ収集期間である90日間で、Arbitrumは平均して1日581,000人のユーザーを持ち、1日平均82,000ドルの手数料を生み出した。同様に、Baseは平均して1日564,000人のユーザーを持ち、120,000ドルの手数料を生み出した。

対照的に、クロスチェーンブリッジのユーザー数と手数料はともに少ない。最も高いのはAcrossで、4,400人のユーザーと12,000ドルの手数料である。したがって、Acrossは1ユーザーあたり1日平均2.4ドルの手数料を創出していると推定される。この指標を、ArbitrumやBaseのアクティブユーザー1人あたりの手数料と比較することで、1ユーザーあたりの経済的価値を評価できる。

クロスチェーンブリッジの平均ユーザーは、L2のユーザーよりも価値が高い。Connextの平均ユーザーが創出する価値は、Arbitrumユーザーの90倍である。これはリンゴとオレンジの比較に近いが、Ethereum上でクロスチェーン取引を行うにはかなり高いGas料金がかかるため、二つの明確な要因が浮き彫りになる。

-

今日のクロスチェーンブリッジのような資金ルーターは、暗号資産分野で顕著な経済的価値を生み出す数少ない製品カテゴリーの一つである可能性がある。

-

取引手数料が依然として高すぎて敬遠される限り、ユーザーがEthereumやBitcoinのようなL1に移行することはおそらく見られない。ユーザーは直接L2(Baseなど)に導入され、開発者がGas料金を負担するかもしれない。あるいは、ユーザーが低コストネットワーク間のみを切り替える状況が生じるかもしれない。

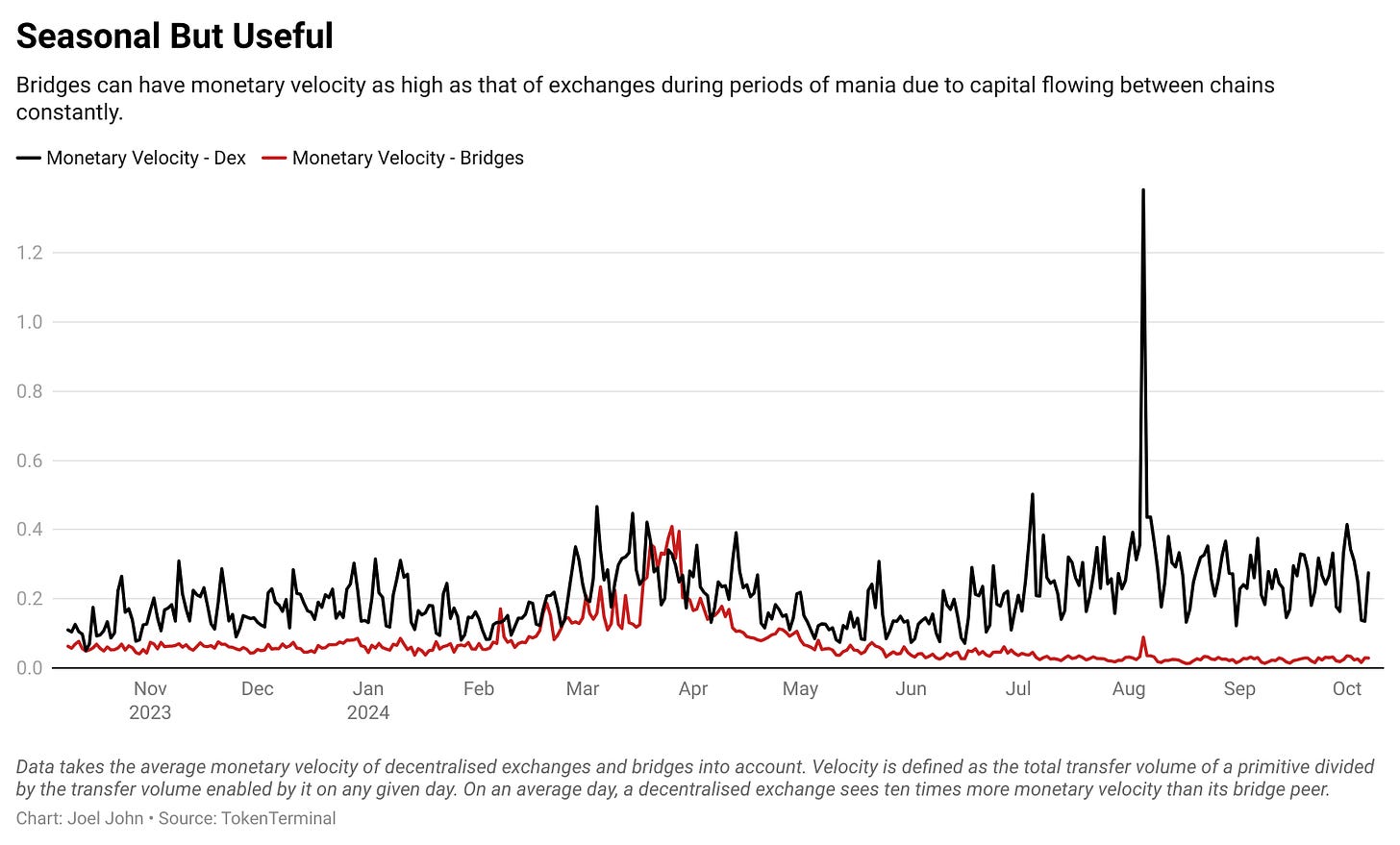

クロスチェーンブリッジの経済的価値を比較するもう一つの方法は、それを分散型取引所(DEX)と対比することだ。機能的には非常に似ており、どちらもトークンの交換を可能にする。DEXは資産間の交換を可能にし、クロスチェーンブリッジはブロックチェーン間でのトークン移動を可能にする。

上記のデータはEthereum上のDEXに限定されている。

ここでは手数料や収入の比較を避け、代わりに資本の流動速度に注目する。資本の流動速度とは、資本がクロスチェーンブリッジまたはDEXのスマートコントラクト間をどれだけ頻繁に移動するかを表す。このため、任意の日にクロスチェーンブリッジおよびDEXの送金量をそれぞれのTVLで割った。

予想通り、ユーザーは一日に何度も資産を交換するため、DEXの貨幣流通速度ははるかに高い。

しかし、興味深いことに、ArbitrumやOptimismのネイティブクロスチェーンブリッジといった大規模なL2指向のブリッジを除外すると、貨幣流通速度はDEXとそれほど変わらない。

将来的には、クロスチェーンブリッジが受け取る資本量を制限し、代わりに資本の流動速度を高めることで収益を最大化する方向に進むかもしれない。つまり、クロスチェーンブリッジが一日に何度も資本を回転させ、駐車された資本の少数のユーザーに手数料を分配できれば、現在の暗号資産分野の他のソースよりも高い収益を生み出すことができる。

そのようなクロスチェーンブリッジは、伝統的なブリッジよりも安定したTVLを持つかもしれない。なぜなら、駐車された資金を拡大すると収益が減少するからだ。

クロスチェーンブリッジは本当にルーターなのか?

「VCが『インフラ』に殺到するのは新しい現象だ」と考えるなら、歴史を振り返ってみよう。2000年代、私が子供の頃、シリコンバレーはCiscoに熱狂していた。論理的には、インターネットトラフィックが増えればルーターが大きな価値を獲得するはずだからだ。今日のNVIDIAと同じように、Ciscoはインターネットを支える物理的インフラを構築したため、高評価株だった。

株価は2000年3月24日に80ドルのピークに達したが、執筆時点では52ドルで取引されている。多くのインターネットバブル銘柄とは異なり、Ciscoの株価は一度も元に戻っていない。ミームコインの熱狂の中でこれを書いている今、クロスチェーンブリッジがどれだけの価値を獲得できるかを考えざるを得ない。彼らはネットワーク効果を持つが、おそらく勝者独占の市場になるだろう。この市場はますます「インテント」と「ソルバー」のモデルに近づいており、裏では中央集権的なマーケットメーカーが注文を埋めている。

最終的に、大多数のユーザーは自分が使っているクロスチェーンブリッジの分散化レベルに関心はない。彼らが気にするのはコストとスピードだけだ。

-

そのような世界では、2020年代初頭に登場したクロスチェーンブリッジは物理的ルーターに似ており、インテントやソルバーに基づくネットワーク——インターネットの3Gに相当するもの——に取って代わられる可能性がある。

クロスチェーンブリッジは成熟段階に達しており、クロスチェーン資産移動という古くて難しい問題を解決するための多様なアプローチが見られるようになってきた。変革の主な原動力の一つはチェーン抽象化であり、これはユーザーが無意識のうちに資産移動を完了できるメカニズムである。Shlokは最近、Particle Networkのユニバーサルアカウントを通じてこれを体験した。

取引量を押し上げるもう一つの方法は、流通やポジショニングにおける製品革新によるものだ。昨夜、ミームコインを調査しているとき、IntentXがインテントを利用して、Binanceのペプティual市場をDEX製品に統合していることに気づいた。特定チェーン向けのクロスチェーンブリッジも、自社製品の競争力を高めるために進化している。

どのようなアプローチを取ろうとも、クロスチェーンブリッジはDEXと同じく、大規模な資金のハブであることは明らかだ。インフラとして、彼らは今後も存在し続け、進化していくだろう。我々は、特定分野向けのブリッジ(IntentXなど)や、ユーザー特化型のブリッジ(チェーン抽象化によって可能になるもの)が、この分野の成長を牽引する主要な力になると信じている。

Shlokはこの記事の議論中に補足として、過去のルーターは転送したデータ量に応じて経済的価値を獲得しなかったと述べた。TBをダウンロードしようとGBをダウンロードしようと、Ciscoが得るお金はほぼ同じだった。対照的に、クロスチェーンブリッジは仲介した取引数に応じて収益を得る。したがって、あらゆる面で、彼らの運命は異なる可能性がある。

現時点では、クロスチェーンブリッジで見られる現象は、インターネットのデータルーティングを支える物理的インフラの発展と類似していると断言できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News