クロスチェーンブリッジの経済的価値を解剖する:ブロックチェーン時代のシスコか?

TechFlow厳選深潮セレクト

クロスチェーンブリッジの経済的価値を解剖する:ブロックチェーン時代のシスコか?

チェーン間ブリッジの一般ユーザーは、L2上のユーザーよりも価値がある。

執筆:Joel John

翻訳:Luffy、Foresight News

暗号資産のキラーアプリはすでに登場しており、それはステーブルコインである。2023年、Visaの取引高は約15兆ドルに迫ったが、ステーブルコインの総取引高は20.8兆ドルに達した。2019年以降、ステーブルコインがウォレット間で送金された総額は221兆ドルに上る。

ここ数年の間に、世界のGDP規模に相当する資金がブロックチェーン上で流動してきた。時間の経過とともに、これらの資本は異なるネットワークに蓄積されていく。ユーザーはより良い金融機会や低い送金コストを得るために、さまざまなプロトコル間を移動している。そして「チェーン抽象化(Chain Abstraction)」の時代には、ユーザー自身がクロスチェーンブリッジを使っていることすら気づかないかもしれない。

クロスチェーンブリッジは、資本のルーターと見なすことができる。インターネット上の任意のウェブサイトにアクセスするとき、その裏側では複雑なネットワークが動作している。家庭内の物理的なルーターはネットワークにおいて極めて重要であり、データパケットをどのように誘導するかを決定することで、最短時間で必要なデータを取得できるように支援する。

今日、クロスチェーンブリッジはオンチェーン資本において同様の役割を果たしている。ユーザーが一つのチェーンから別のチェーンへ移動したい場合、ブリッジは資金をどのようにルーティングするかを決定し、ユーザーの資本に最大限の価値または取引速度をもたらす。

2022年以降、クロスチェーンブリッジを通じて処理された取引額は千億ドルを超えている。これはステーブルコインがブロックチェーン上で移動させる資金量に比べればまだ遠く及ばないが、他の多くのプロトコルと比較すると、クロスチェーンブリッジは一人あたりのユーザーおよび預け入れられた1ドルあたりでより多くの利益を上げている。

本稿では、クロスチェーンブリッジの背後にあるビジネスモデルと、それらを通じて発生する資金の流れについて探っていく。

クロスチェーンブリッジのビジネスモデル

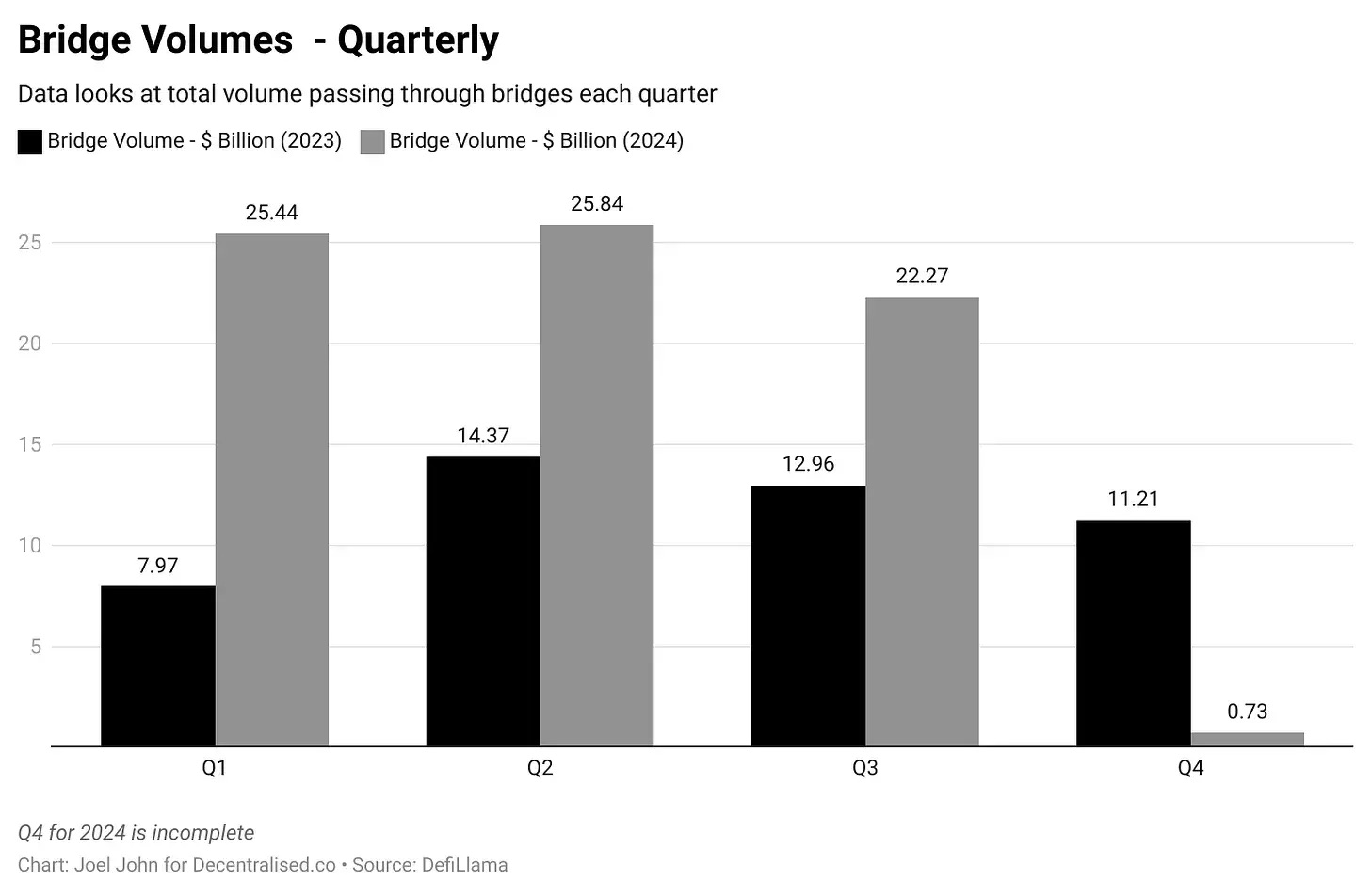

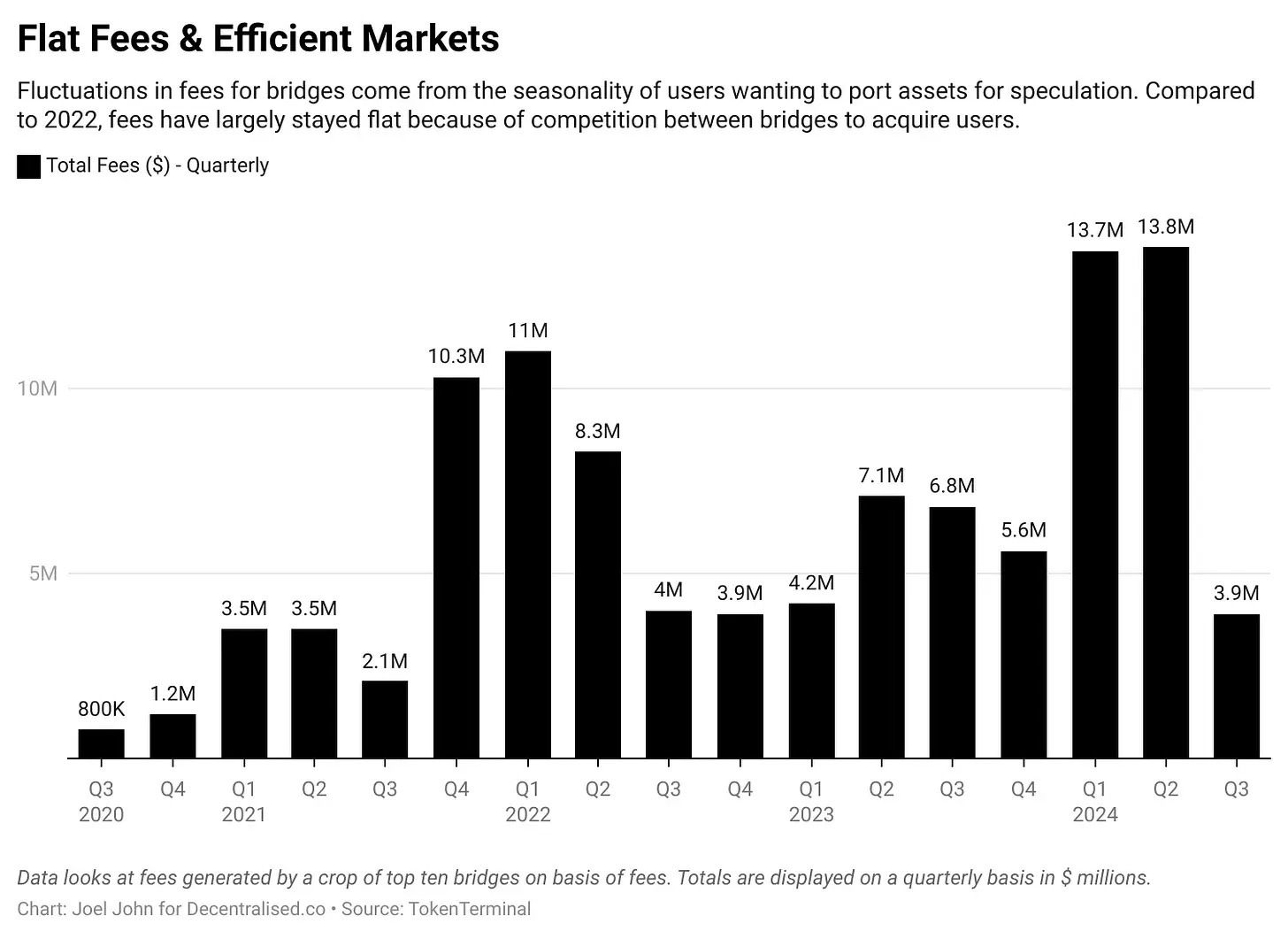

2020年半ば以降、ブロックチェーンのクロスチェーンブリッジは累計で約1億400万ドルの手数料を生み出している。ユーザーが新しいアプリケーションを利用したり、経済的機会を求めたりするためにブリッジに殺到するため、この数値には季節変動がある。魅力的なリターン機会、メモコイン(Memecoin)、あるいは新たな金融プリミティブがなければ、ユーザーは最もよく使うチェーンとプロトコルに留まるため、ブリッジの利用は大きく減少する。

クロスチェーン収益を測るある種皮肉で興味深い方法として、Pump.funのようなメモコインプラットフォームとの比較がある。メモコインプラットフォームの手数料収入が7,000万ドルであるのに対し、クロスチェーンブリッジの手数料収入は1,380万ドルだった。

取引量が増加しているにもかかわらず、手数料はほぼ横ばいである。これは、ブロックチェーン間での価格競争が継続しているためだ。こうした効率性がどのように実現されているかを理解するには、大多数のクロスチェーンブリッジの仕組みを知る必要がある。それを理解するための思考モデルとして、一世紀前のハワラネットワーク(注:ハワラネットワークとは、相互に知り合いであり、異なる国や地域にいる人々によって構成される非現金型の国境を越えた決済システム)を思い浮かべてみよう。

現代ではハワラといえばマネーロンダリングとの関連で語られることが多いが、一世紀前には資金移動の効率的な手段だった。例えば、1940年代にドバイからバンガロールへ1,000ドルを送金したい場合、いくつかの選択肢があった。

銀行を利用することも可能だが、数日かかるうえ、大量の書類が必要になるだろう。あるいはゴールド・スーク(Gold Souk)の販売業者に1,000ドルを渡し、インドの商人に指示を出して、バンガロールの指定人物に同等額を支払ってもらうこともできた。通貨はインドとドバイの両方でやり取りされるが、国境を越えてはいない。

これはどのように機能するのか? ハワラは信頼に基づくシステムであり、ゴールド・スークの販売業者とインドの商人が通常、継続的な貿易関係を持っているため成立する。彼らは資本を直接移動させるのではなく、後に商品(例:金)で残高を決済する。こうした取引は参加者の個人間の相互信頼に依存しており、双方の誠実さと協力に対する高い信頼が求められる。

これがクロスチェーンとどう関係するのか? 多くのクロスチェーンプロトコルは同じモデルを採用している。リターンを得るために、あなたは資本をイーサリアムからソラナへ移動させたいと思うかもしれない。LayerZeroのようなクロスチェーンブリッジは、ユーザーのメッセージを伝達する役割を果たし、ユーザーが一側のチェーンでトークンを預け入れ、もう一方のチェーンで借り入れができるように支援する。

ここで、取引当事者がコードの解読能力を信用しない場合、つまり誰もがGoogle Cloudを使って取引を検証できるわけではない場合、どうすればよいだろうか? 別の方法として、資産のロックと鋳造(マッピング)がある。

このモデルでは、Wormholeを使用して、資産をイーサリアムのスマートコントラクトにロックし、その後ソラナ上でラップド資産を受け取る。これはアラブ首長国連邦にドルを預け入れ、ハワラ業者がインドであなたに金塊を提供するのに似ている。あなたはその金を持ち去り、投機に使い、その後返却することでドバイで元の資本を取り戻せる。

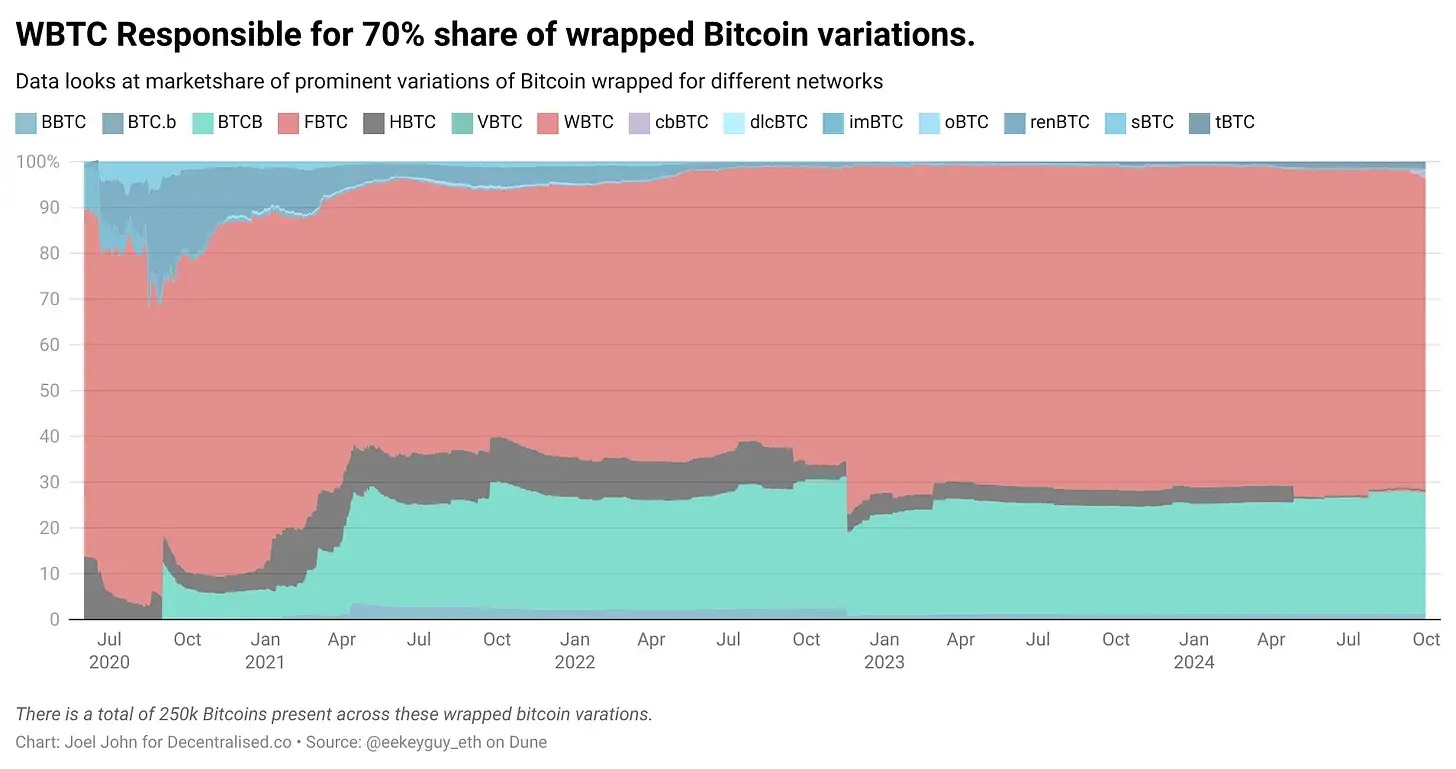

下図は現在のビットコインのラップド資産を示している。そのほとんどはDeFiサマー期間中に鋳造され、イーサリアム上でビットコインを使ってリターンを得ることを目的としていた。

クロスチェーンブリッジの商業化にはいくつかの重要なポイントがある:

-

TVL(ロックされた総価値):ユーザーが資金を預けると、その資金を使ってリターンを得ることができる。現在、多くのクロスチェーンブリッジは遊休資本を吸収して貸し出すことはせず、ユーザーが一チェーンから別のチェーンに資本を移動させる際に少量の取引手数料を徴収している。

-

中継手数料(Relayer Fees):LayerZeroにおけるGoogle Cloudのような第三者が、複数チェーン上の取引を検証するために個別の送金ごとに徴収する小さな手数料。

-

流動性提供者手数料(LP Fees):資金をクロスチェーンブリッジのスマートコントラクトに預ける人々に支払われる報酬。仮にあなたがハワラネットワークを運営しているとして、誰かが1億ドルを一チェーンから別のチェーンに移動させるとする。あなた個人がそのような大金を持つとは限らない。流動性提供者は、このような取引を成立させるために資金をプールする個人たちである。対価として、各流動性提供者は発生した手数料から一部を受け取る。

-

鋳造コスト(Minting Costs):クロスチェーンブリッジは資産を鋳造する際に少量の手数料を徴収できる。たとえばWBTCは、1ビットコインあたり10ベーシスポイントの手数料を徴収する。

クロスチェーンブリッジの支出は中継器の維持と流動性提供者への支払いに使われ、収益は取引手数料と、取引の両端で資産を鋳造することで自分自身に価値を創出することによる。

クロスチェーンブリッジの経済的価値

以下のデータはやや混乱している。なぜなら、すべての手数料がプロトコルに還元されるわけではないからだ。手数料はプロトコルや関与する資産によって異なることもある。また、クロスチェーンブリッジが主に流動性の低いロングテール資産に使われる場合、ユーザーは取引スリッページを被ることもある。したがって、単位経済を分析する際、以下はどのブリッジが他よりも優れているかを示すものではない。我々が注目したいのは、クロスチェーンイベント中に全体のサプライチェーンでどれだけの価値が生まれているかという点である。

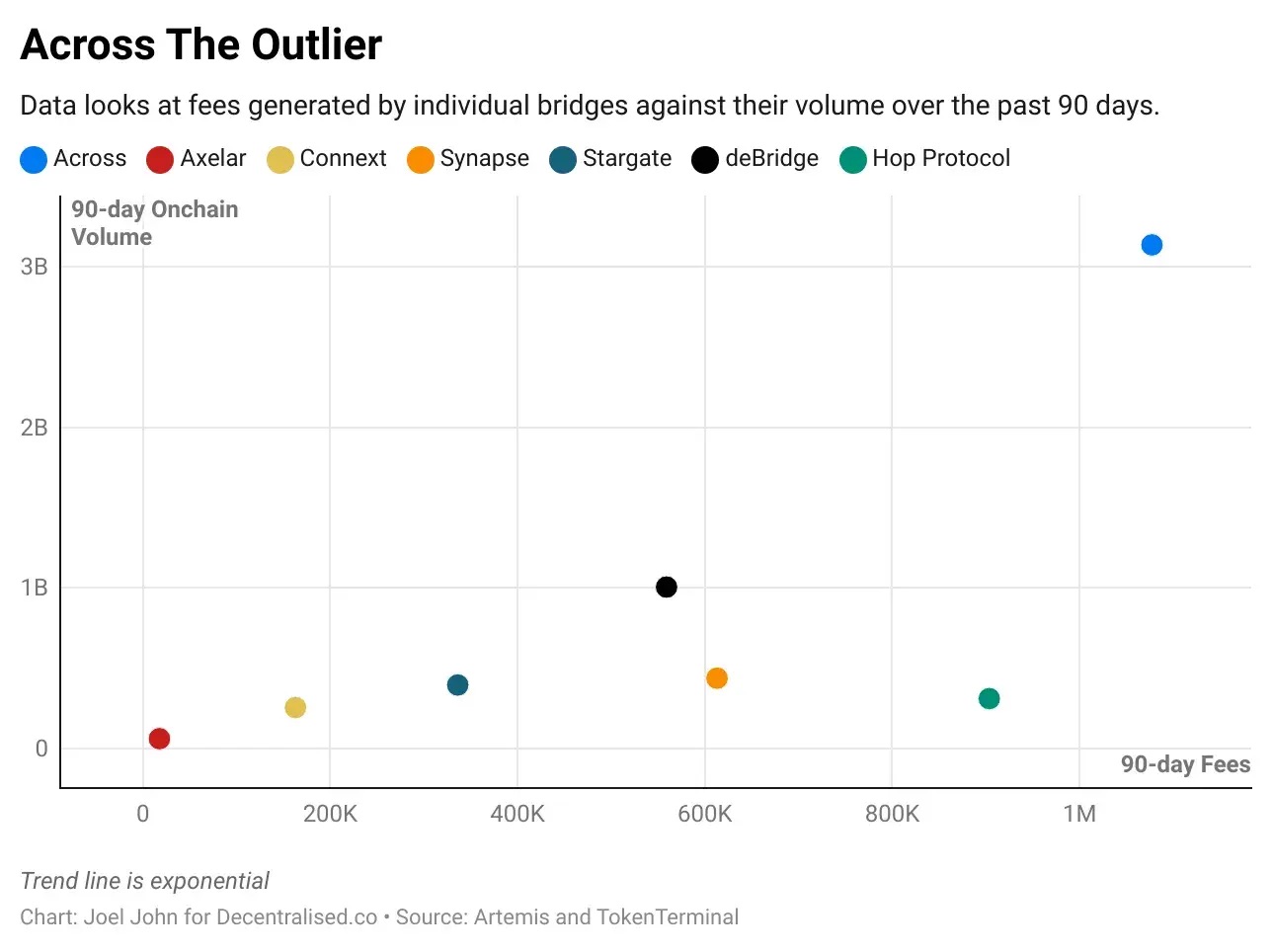

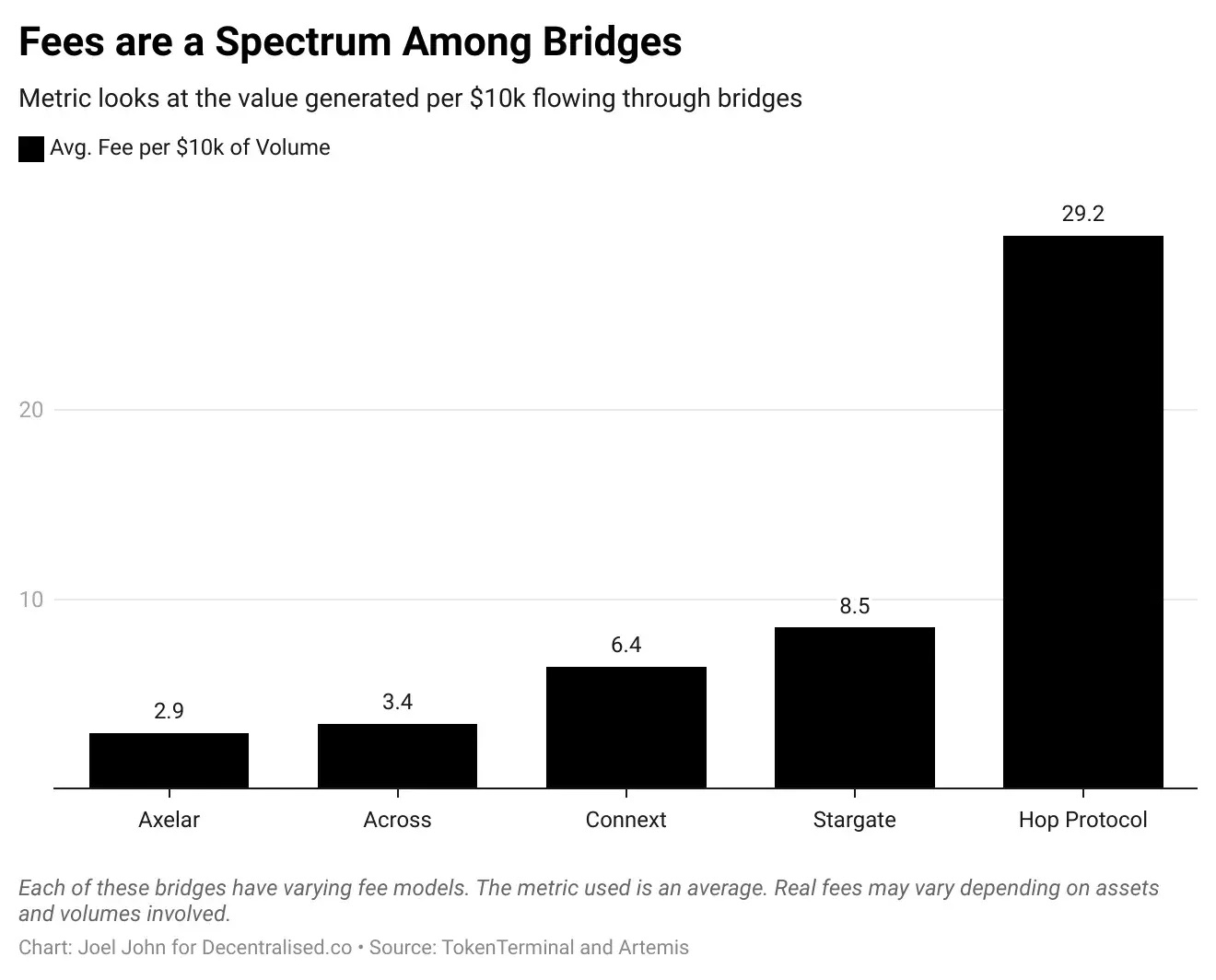

まず、90日間の取引高とプロトコル間で発生した手数料を確認する。データは2024年8月までの指標を対象としており、数字はそれ以降の90日間を反映している。Acrossの取引高はより高いと仮定している。なぜなら、その手数料が低いためだ。

これは特定の四半期において、クロスチェーンブリッジを通過した資金の規模と、同時期に発生した手数料の種類を概観したものである。これらのデータを用いて、クロスチェーンブリッジを通過する1ドルあたりに発生する手数料を計算できる。読みやすくするために、1万ドルの資金移動を通じて発生する手数料としてデータを再計算した。

最初に明確にしておくが、これはHopがAxelarより10倍高い手数料を請求しているということではない。むしろ、Hopのようなクロスチェーンブリッジでは、1万ドルの送金ごとにバリューチェーン全体(LP、中継器など)で29.2ドルの価値が創造されることを意味している。これらの指標は、それぞれの送金の性質やタイプが異なるため、変動する。

私たちにとって最も興味深いのは、この数値をプロトコルが獲得する価値と、クロスチェーンを通過する資金量と比較することである。

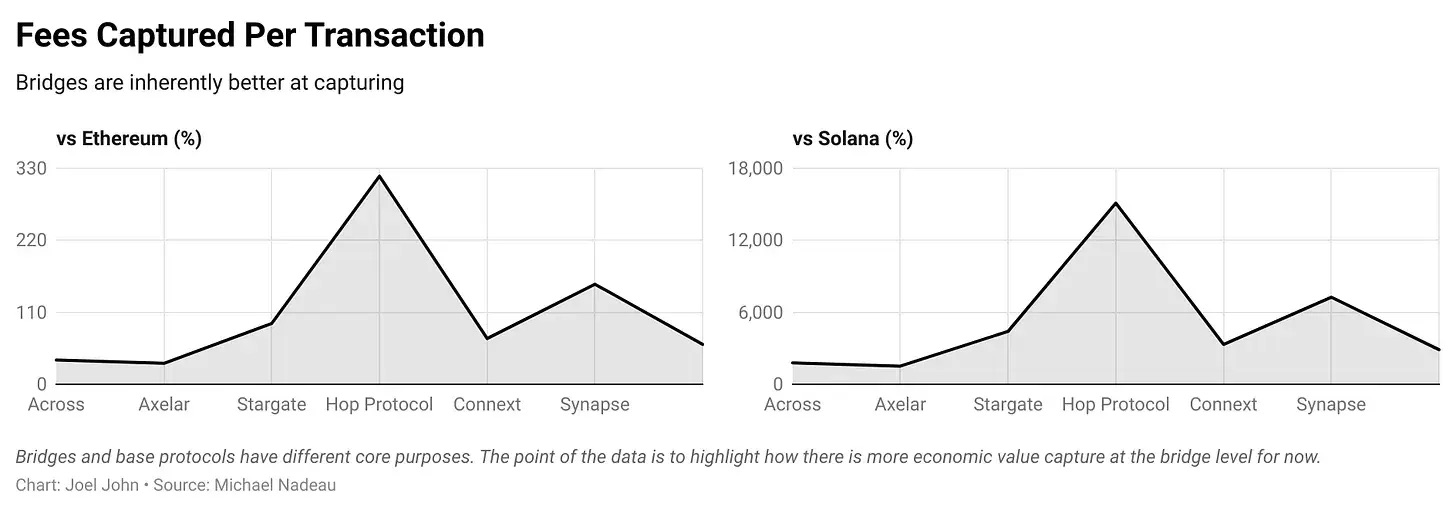

ベンチマークとして、イーサリアム上の送金コストを確認した。本稿執筆時点では、ガス代が低い状況下でイーサリアムの送金コストは約0.0009179ドル、ソラナ上では約0.0000193ドルである。クロスチェーンブリッジとL1を比較するのは、ルーターとコンピュータを比較するようなものだ。コンピュータ上でファイルを保存するコストは指数関数的に低下する。しかし、ここでの焦点は投資対象として見たときに、クロスチェーンブリッジがL1よりも多くの価値を獲得しているかどうかという点にある。

この視点から、前述の指標を参照しつつ、各クロスチェーンブリッジが一取引あたりに徴収するドル建て手数料を、イーサリアムおよびソラナと比較することが一つの方法となる。

いくつかのクロスチェーンブリッジがイーサリアムよりも低い手数料を獲得している理由は、イーサリアムからのクロスチェーン取引に伴うガスコストによる。

ある人は「Hopプロトコルはソラナより120倍多くの価値を獲得している」と言うかもしれない。しかし、これは本質を見誤っている。なぜなら、両ネットワークの手数料モデルは全く異なるからだ。私たちが注目すべきは、価値獲得と評価の差異である。

上位7つのクロスチェーンプロトコルのうち5つは、イーサリアムL1よりも低い手数料を実現している。最も安いのはAxelarで、過去90日間の平均手数料はイーサリアムのわずか32%だった。一方、Hop ProtocolとSynapseはイーサリアムよりも高価である。ソラナと比較すると、高スループットチェーンのL1決済コストは現在のクロスチェーンプロトコルよりも何桁も安いことがわかる。

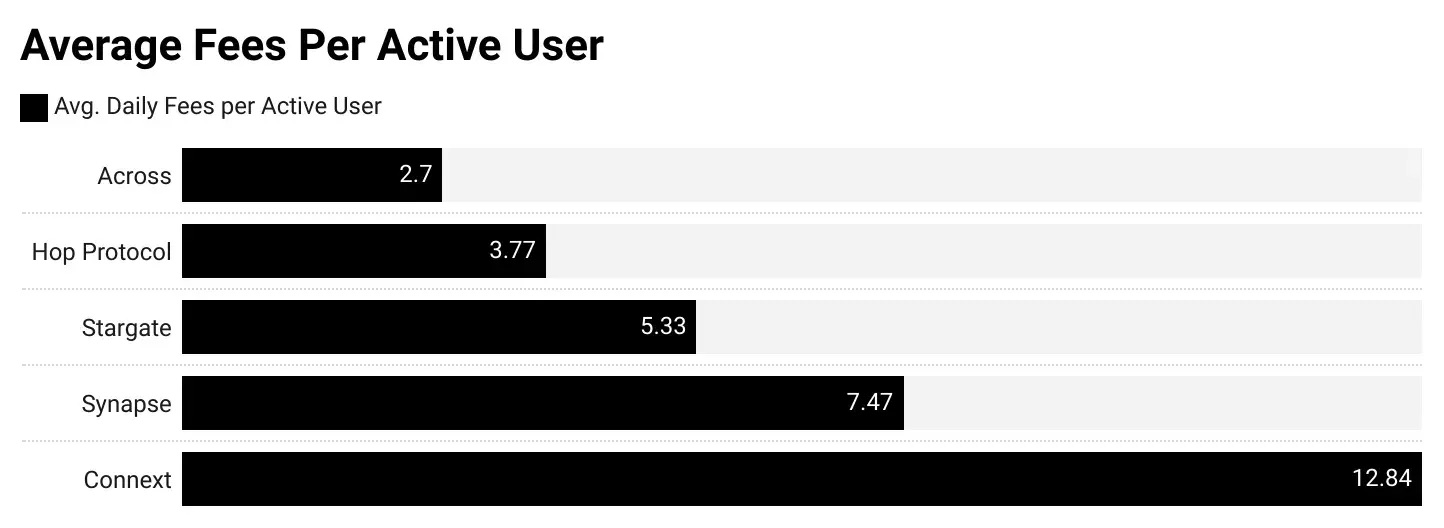

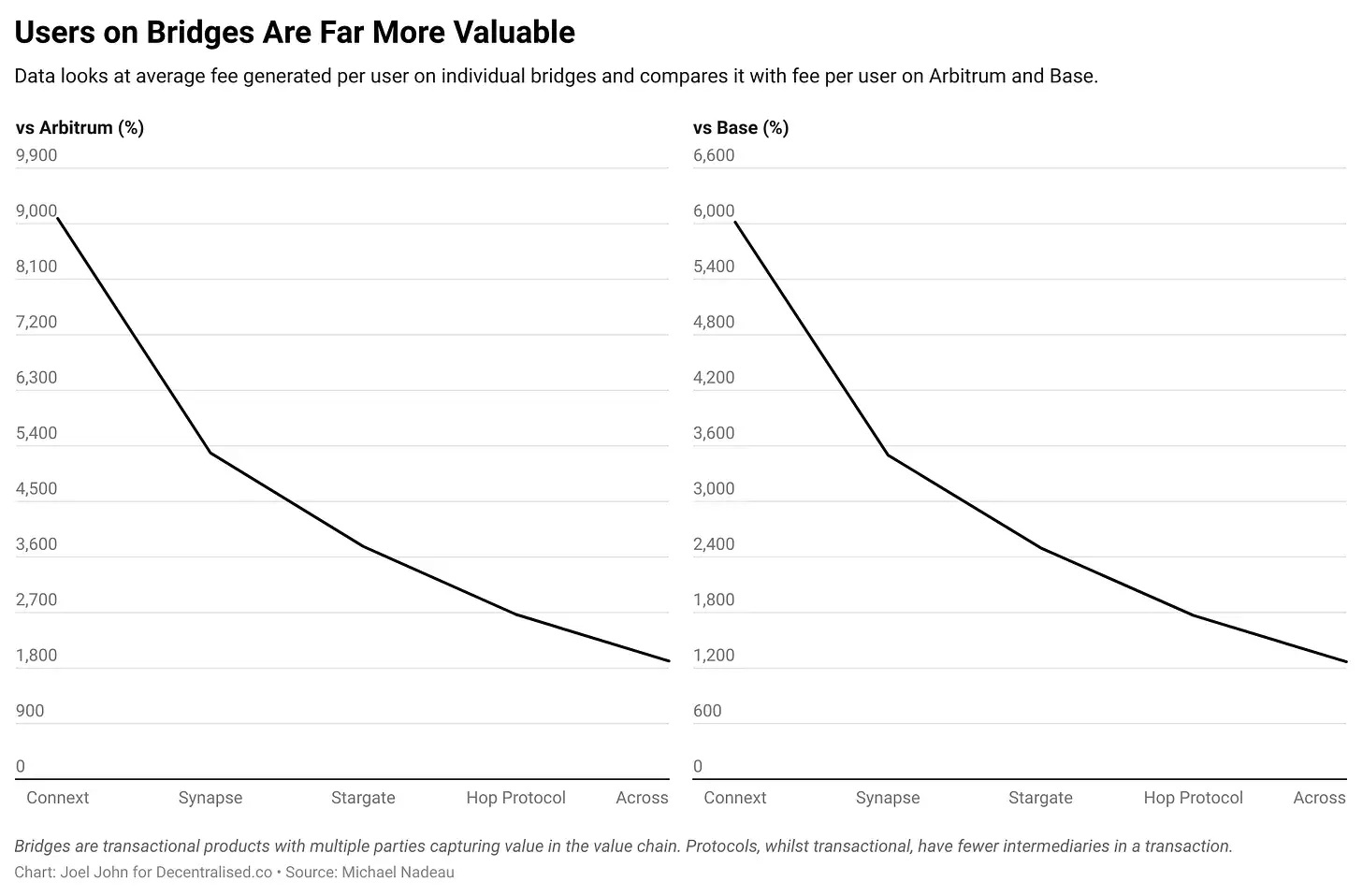

このデータをさらに強化する方法として、EVMエコシステム内でL2上で取引を行うコストを比較する。通常、ソラナの手数料はイーサリアムの2%程度である。比較のために、ArbitrumとBaseを使用する。L2は低手数料を目的として設計されているため、別の指標で経済的価値を測る——すなわち、1人のアクティブユーザーあたりの平均日次手数料である。

本稿のデータ収集期間である90日間で、Arbitrumは平均して毎日58.1万人のユーザーを抱え、平均して毎日8.2万ドルの手数料を生み出した。同様に、Baseは56.4万人のユーザーを抱え、平均して毎日12万ドルの手数料を生み出した。

これに対して、クロスチェーンのユーザー数は少なく、手数料も低い。最も高いのはAcrossで、4,400人のユーザーが1.2万ドルの手数料を生み出した。これにより、Acrossのユーザー1人あたりの平均日次手数料は約2.4ドルと推定される。この指標を、ArbitrumやBaseのアクティブユーザー1人あたりの手数料と比較することで、ユーザー当たりの経済的価値を測定できる。

現在、クロスチェーンブリッジの一般ユーザーは、L2の一般ユーザーよりも経済的に価値が高い。Connextの一般ユーザーが生み出す価値は、Arbitrumユーザーの90倍である。

-

クロスチェーンブリッジのような「マネールーター」は、暗号資産分野において有意義な経済的価値を生み出せる数少ない製品カテゴリの一つかもしれない。

-

取引手数料が依然として高い限り、ユーザーはイーサリアムやビットコインのようなL1に移行することはあまりないだろう。ユーザーは直接L2(例:Base)に参加するか、あるいは低コストネットワーク間の切り替えのみを行うようになる可能性がある。

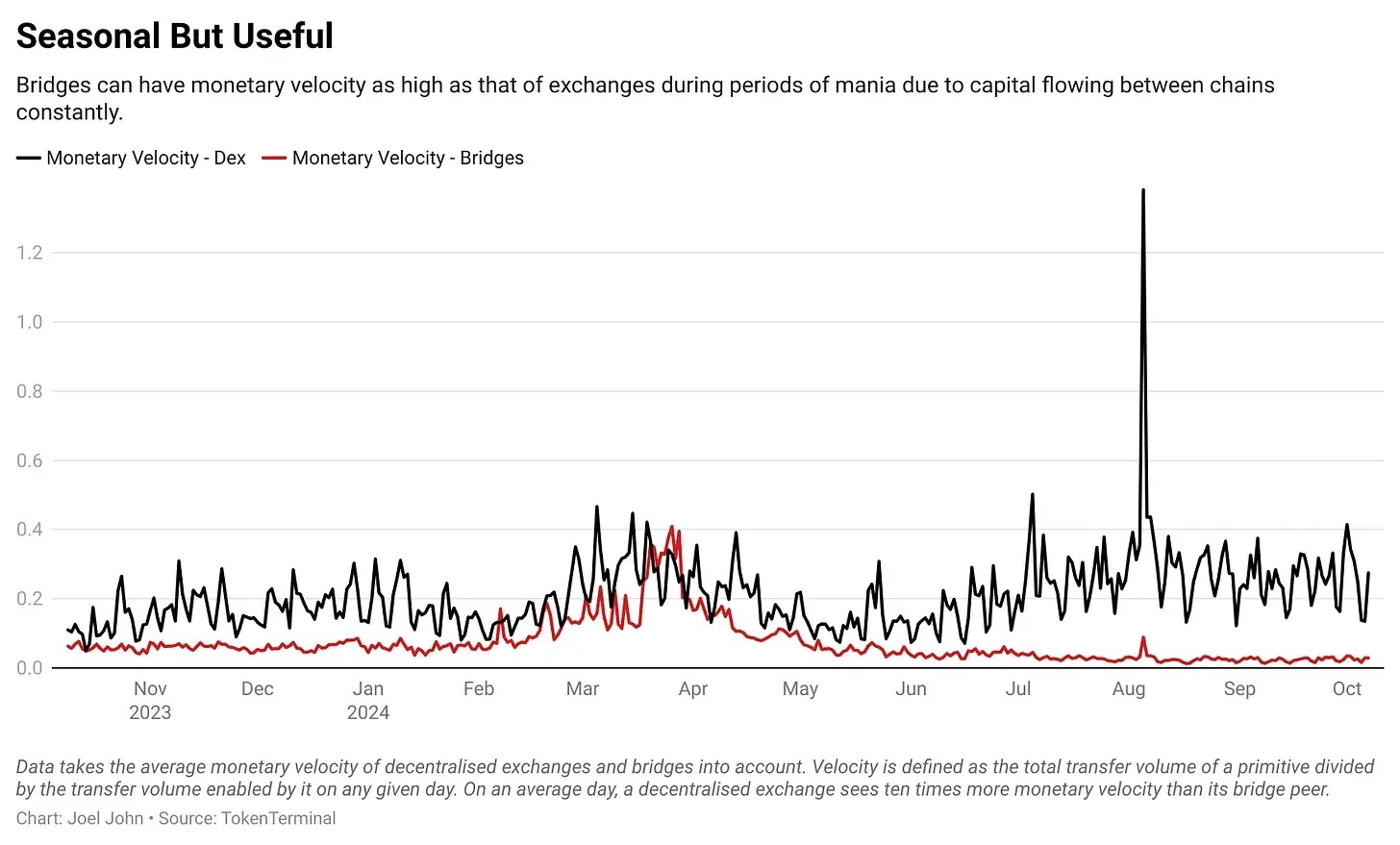

クロスチェーンプロトコルの経済的価値を測るもう一つの方法として、分散型取引所(DEX)との比較がある。よく考えてみると、これら二つのプリミティブは類似の機能を持つ。どちらもトークンをある形から別の形へ移動させる手段を提供する。DEXは資産間でのトークン移動を可能にし、クロスチェーンブリッジはブロックチェーン間でのトークン移動を可能にする。

上記データはイーサリアム上の分散型取引所に限定

ここで私は手数料や収益の比較を避けたい。代わりに注目したいのは「資本回転率(Capital Velocity)」である。これは資本がクロスチェーンブリッジまたはDEXのスマートコントラクト間をどれだけ頻繁に移動するかを表す。計算方法としては、任意の日の送金量をTVLで割る。

予想通り、DEXの通貨流通速度ははるかに高い。ユーザーが一日に何度も往復取引を行うためである。

しかし興味深いことに、ArbitrumやOptimismなどの大規模L2ネイティブブリッジを除外すると、その通貨流通速度はDEXとそれほど離れていない。

おそらく将来、資本の上限を設けるクロスチェーンブリッジが登場し、代わりに資本回転率を高めることでリターンを最大化する方向に向かうかもしれない。つまり、あるクロスチェーンブリッジが一日に何度も資本を移動できれば、より高い収益を生み出すことができる。

クロスチェーンブリッジは本当にルーターなのか?

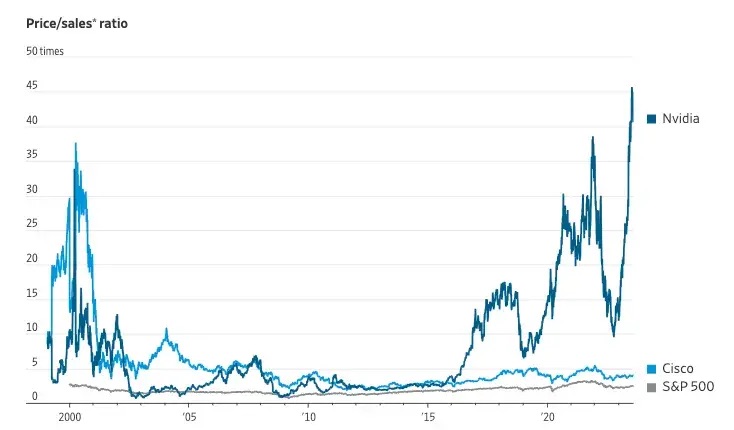

出典:The Wall Street Journal

VCが「インフラストラクチャー」領域に殺到するのは新しい現象だと思うなら、過去を振り返ってみよう。2000年代初頭、私が少年だったころ、シリコンバレーの多くはシスコを称賛していた。当時の論理はこうだった。「インターネット経路のトラフィックが増えれば、ルーターがその価値の大きな部分を獲得するだろう」。今日のNVIDIAのように、シスコは当時、インターネットを支える物理的インフラを構築した企業として高評価されていた株式銘柄だった。

シスコの株価は2000年3月24日に80ドルのピークに達した。本稿執筆時点で、その株価は52ドルであり、かつての全盛期には戻っていない。メモコイン熱の中でこの記事を書いている私は、クロスチェーンプロトコルがどこまで価値を獲得できるかを考えてしまう。彼らはネットワーク効果を持つが、勝者がすべてを手に入れる市場(winner-takes-all)になりやすい。この市場はますます「インテント(意図)」とソリューション志向になっており、バックエンドでは中心化されたマーケットメーカーが注文を処理している。

結局のところ、ほとんどのユーザーは自分が使っているクロスチェーンブリッジの分散化レベルに関心はない。彼らが気にするのはコストとスピードだけだ。

クロスチェーンブリッジは初期段階の成熟を見せ始めている。資産のクロスチェーン移動という古くて難しい問題に対し、複数の解決アプローチが登場している。変革を推進する主要な原動力は「チェーン抽象化」であり、これはユーザーが資産の移動に気づかないまま資産を転送できる仕組みである。

取引量の成長を押し上げるもう一つの要因は、製品の流通やポジショニングにおける革新だ。昨夜、メモコインを探っていたとき、IntentXが「インテント」を利用してバイナンスのペルプトゥアル契約市場をDEX製品にパッケージングしていることに気づいた。また、特定チェーン向けのクロスチェーンブリッジも進化を続け、製品競争力を強化している。

いずれの手法を採用しても、DEXと同様に、クロスチェーンブリッジは大量のマネーが流れるハブであることは明らかだ。技術的プリミティブとして、これらは今後も存在し続け、進化していくだろう。我々は、特定ニッチ向けのブリッジ(例:IntentX)や、特定ユーザー向けのブリッジ(例:チェーン抽象化によって実現されるもの)が、業界の成長を牽引する主要な原動力になると信じている。

Shlokは、この記事について議論する中で、一つの重要な違いを指摘している。過去のルーターは、伝送するデータ量に応じて経済的価値を得ることはなかった。TB単位でもGB単位でもダウンロードしても、シスコが得る収益に差はなかった。一方、クロスチェーンブリッジは取引件数に応じて収益を得る。したがって、その運命は必ずしも同じではないかもしれない。

現時点では、クロスチェーンブリッジとインターネット上のデータをルーティングする物理的インフラの状況は一致していると言える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News