歴史に学ぶ:2年前にシード資金調達した1200の暗号プロジェクト、今どこにあるのか?

TechFlow厳選深潮セレクト

歴史に学ぶ:2年前にシード資金調達した1200の暗号プロジェクト、今どこにあるのか?

バイナンのエコシステム内のプロジェクトは活動を維持する可能性が最も低く、3分の1のチームが運営を停止している。

著者:Lattice Fund

翻訳:TechFlow

はじめに

昨年、私たちは2021年のシードステージの動向を明確に把握するため、「2021年シードステージ回顧」を発表しました。製品をメインネットにリリースした企業はどれくらいの割合か?市場との適合性(PMF)を見つけたのはどのくらいか?トークンを発行したのは誰か?

本2024年版では、焦点を2022年に移し、暗号資産分野におけるシード段階の進展とトレンドをより深く理解します。本レポートは、2022年以降に公開された1,200件以上の暗号資産関連のプレシードおよびシードラウンドを分析し、業界全体、特定セクター、エコシステムレベルでの傾向を明らかにしています。前回のレポートと同様に、データベースをオープンソース化し、さらなる探求や分析を可能にします。フィードバックをお待ちしており、誤りの指摘も歓迎いたします。[email protected] までご連絡ください。

エグゼクティブサマリー

2022年に資金調達を行ったプロジェクトは、暗号資産史上でも特に活況だった時期に支援を受けました。2022年に資金調達を発表したチームは、2021年から2022年初頭の好況期の恩恵を受けている可能性があります。市場がバブル状態であったことを考慮すると、熊相場期に資金調達したチームと比較して、これらの指標は悪化していると予想されます。分析結果はその予想を裏付けつつも、前向きな成果も見られます。

2022年以降、約1,200社が総額50億ドルの投資を獲得し、前年比で2.5倍の成長を記録しました。主なハイライトは以下の通りです。

2022年のブレイクスルー

-

どの年にも注目すべき成功事例がありますが、2022年も例外ではありません。

-

インフラ分野では、リステーキングプロトコルEigenlayer、ウォレット・アズ・ア・サービス(WaaS)プロバイダーPrivy、並列EVMであるSeiがいずれもシードラウンドを完了しました。これら各チームは、より広範なナラティブの立ち上げにも貢献しました。

-

DeFi分野では、Perp DEXのVertexやApex、専門NFT取引所Blurが2022年の注目事例となりました。

-

ゲームは消費者向けの主要セグメントであり、約7億ドルの資金が投入されました。多額の投資がある一方で、最大の成功事例2つは比較的少ない資金で始まっています。PixelsとPlayEmberは、それぞれシードラウンドで300万ドル未満を調達しました。

厳しい市場環境でのローンチ

-

熊相場下でも、約4分の3のプロジェクトがメインネット上での製品リリースに成功しています。しかし、2021年と比較して、製品市場適合性(PMF)の達成や後続の資金調達はより困難になっており、どちらも前年比で大幅に減少しています。

-

18%のプロジェクトが閉鎖または開発中止となっており、2021年の13%を上回っています。

-

後続のベンチャーキャピタル調達に成功したのはわずか12%で、2021年の50%から大きく低下しています。

-

トークンを発行したプロジェクトは15%にとどまり、2021年の50%から減少しています。

再び注目されるインフラとCeFi

-

2021年の一時的な流れを経て、投資家はインフラやCeFiといったより実績のある分野に戻っており、それぞれ約20億ドル、約4.5億ドルを投じており、2021年比で3倍、2倍の増加です。

-

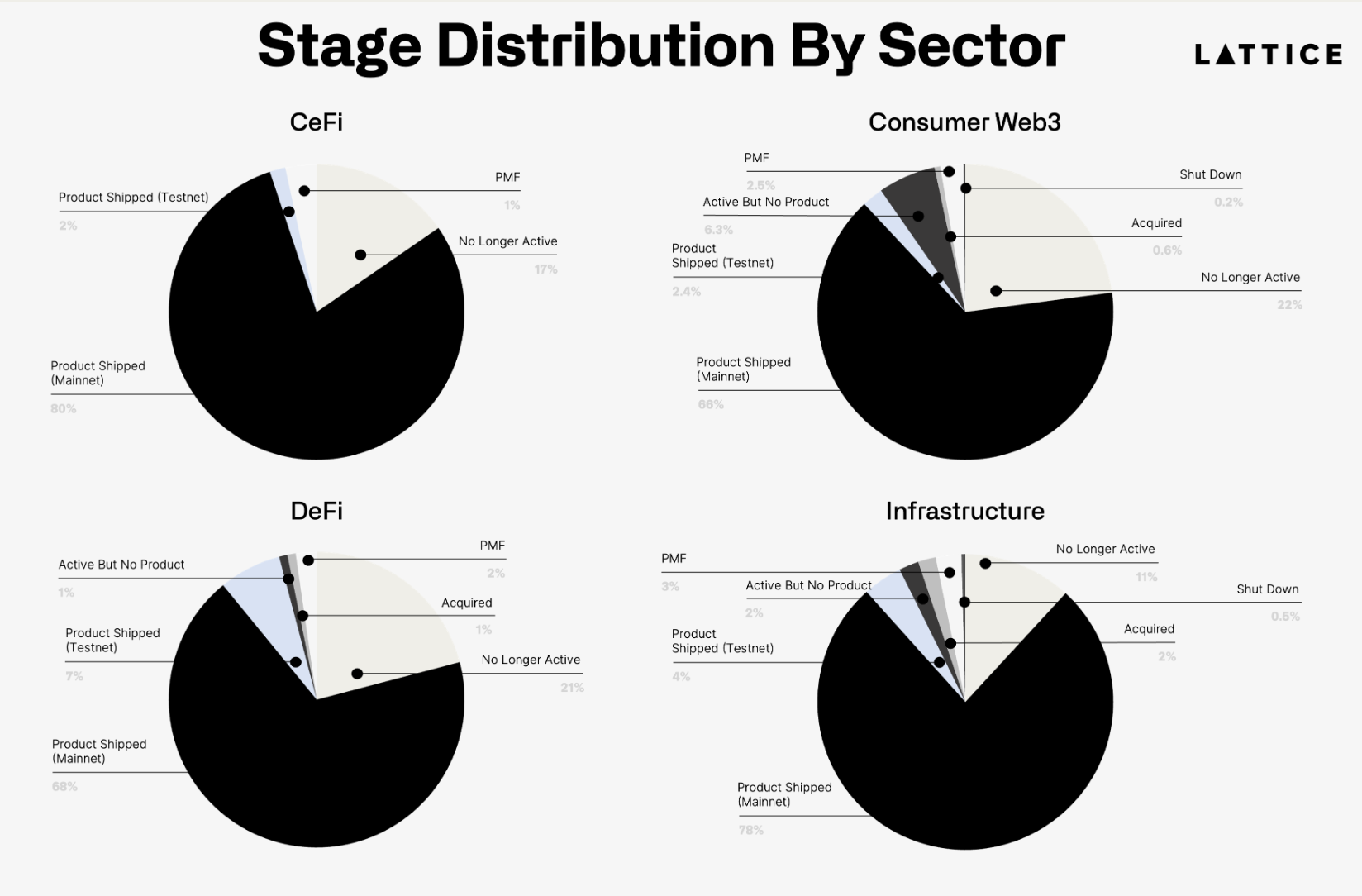

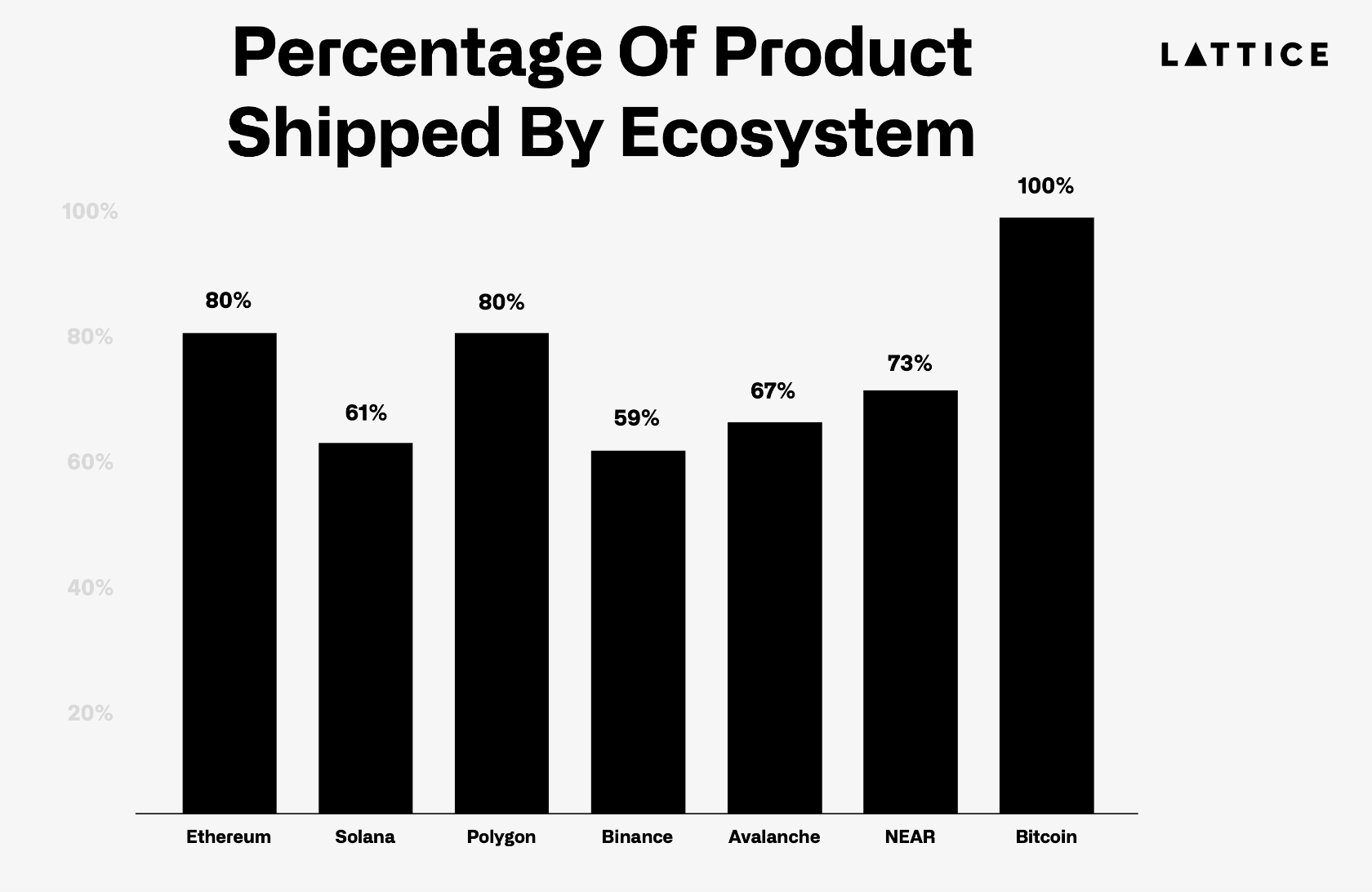

CeFiプロジェクトの80%、インフラプロジェクトの78%がすでにメインネットにリリースしており、これらの分野に対する投資家の強い信頼が示されています。

-

アプリケーション層の結果はより複雑で、コンシューマー向けWeb3製品の66%、DeFiチームの68%が製品をメインネットに提供しています。

-

コンシューマーチームは運営停止になりやすく、停止したチームの割合はインフラチームのほぼ2倍となっています。

-

ペイメント(86%)とウォレット(90%)のプロジェクトが最も高い確率でメインネットに立ち上がっています。

イーサリアムがリード、ビットコインが持続

-

資金調達額において、イーサリアムは引き続き支配的な第1層エコシステムですが、ビットコインプロジェクトも持続力を示しています。

-

イーサリアム基盤のプロジェクトには14億ドルが投資され、次いでソラナ基盤のプロジェクトに約3.5億ドルが投資されました。

-

ポルカドットエコシステムの資金調達は前年比40%減少しています。

-

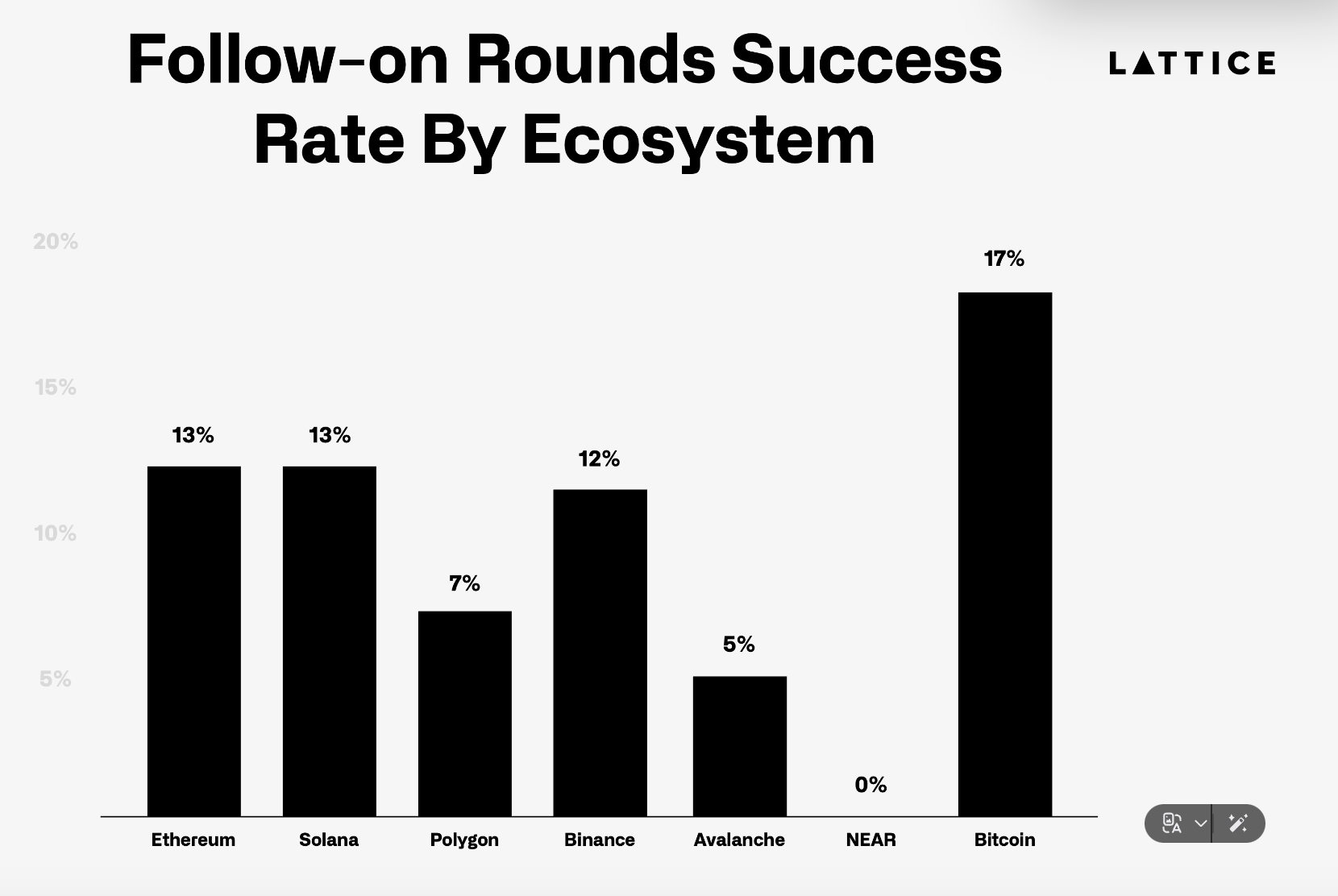

ソラナとイーサリアム上で構築されたチームは、後続資金調達の可能性が同等です。

-

対照的に、NEARエコシステムではどのチームも後続資金を調達できていません。

-

バイナンスエコシステムのプロジェクトは最も存続が難しく、3分の1のチームが運営を停止しています。ソラナの失敗率も2021年比で2倍になり、26%に達しています。

-

ビットコインプロジェクトは持続しており、2年後も100%のチームが依然として活動中です。

メソドロジー

本レポートは第一者データと、Messari、Root Data、Crunchbaseなどの外部情報源を組み合わせて作成されています。シード段階市場の進捗を評価するため、各企業を「活動中だが未リリース」「非アクティブ」などに分類し、さらにエコシステムや業界別に細分化しています。正確性確保に努めていますが、第三者データへの依存により誤差が生じる可能性を認めています。グラフには、初回資金調達を15件以上行ったエコシステムのみを掲載しています。

この分析で最も難しい課題の一つは、プロジェクトが製品市場適合(PMF)を達成したかどうかを判断することです。「製品リリース」という客観的マイルストーンとは異なり、PMFは主観的であり、急速に変化する暗号市場では一時的なものになることがあります。そのため、Dune AnalyticsやDeFiLlamaなどのチェーン上データと、企業のウェブサイトやブログ情報を組み合わせて判断しています。

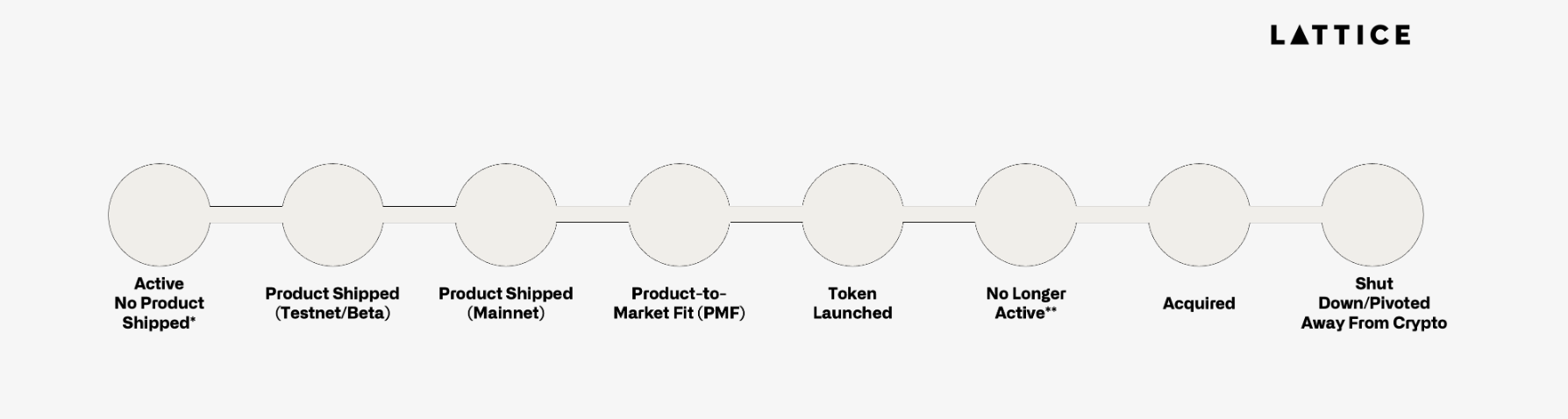

(注:Latticeの図解。左から右へ、「活動中だが未リリース」「製品リリース」「PMF達成」「トークン発行」「非アクティブ」「買収」「終了」の各段階に分類)

シードラウンドプロジェクトの現状

当基金のシードステージ回顧は、今後Lattice Fundの投資対象となりうる、注目を集めつつもまだ後続ラウンドを調達していないプロジェクトを内部分析することから始まりました。しかし、このデータは業界全体と共有する価値があると判断しました。

本研究は、部門・エコシステム・早期市場全体の健康状態を時間軸で把握できる点で価値があります。多くのシード段階のチームが約2年間の運営を前提に資金を調達していることから、この期間を基準にシード年を振り返りました。

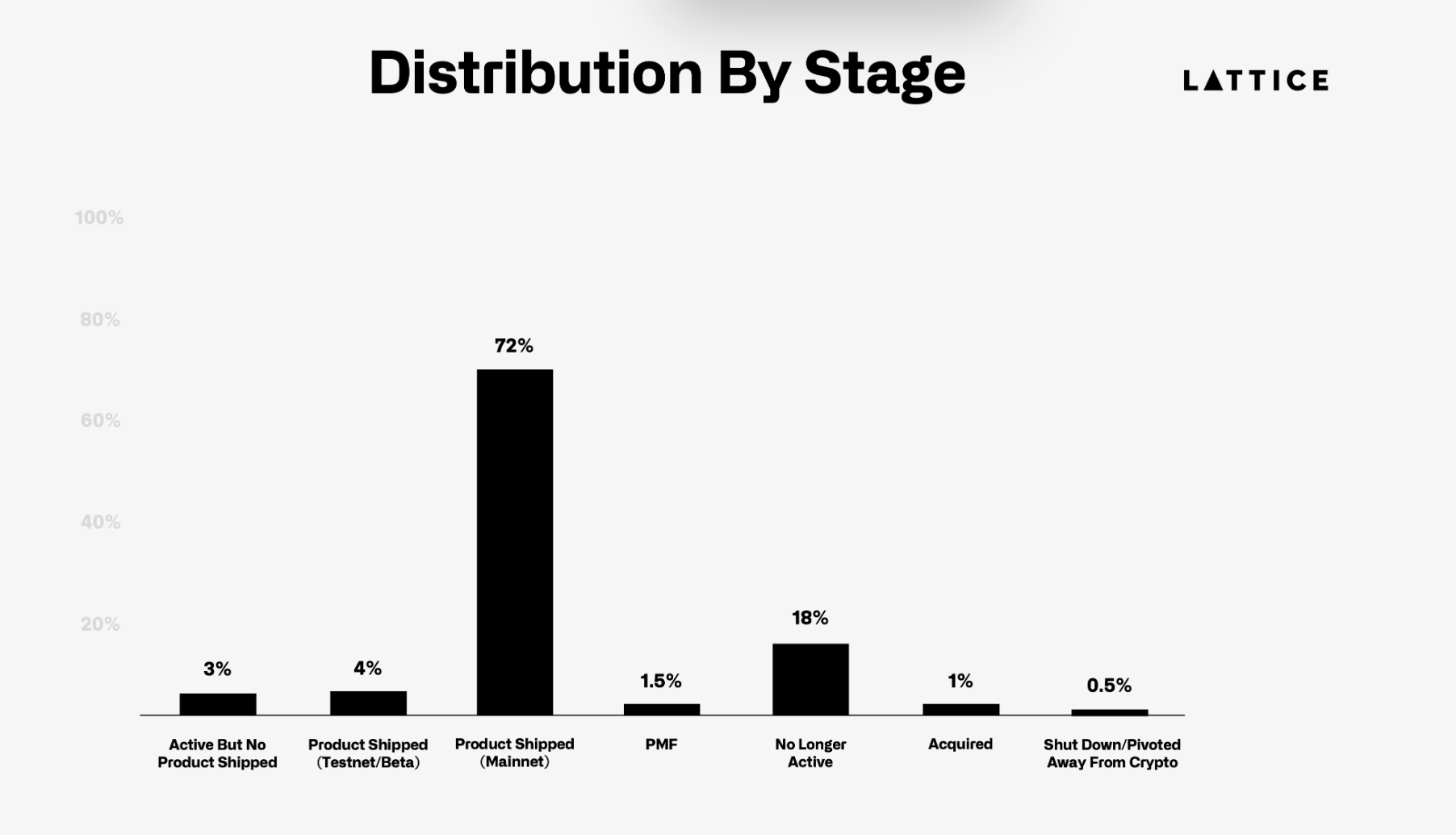

2022年、1,200を超える暗号資産企業が50億ドル超のシード/プレシード資金を調達しました。このグループを振り返ると、72%がメインネットまたは同等ネットワークに製品をリリースしており、前年の66%を上回っています。一方、18%のプロジェクトはリリースできず、あるいは閉鎖されており、これは前年と同水準です。しかし最も顕著なのはPMF達成チームの急激な減少で、約1.5%まで低下しています。オフチェーンで運営するプロジェクトについては、実際にどれだけの関心を集めているかを評価することが難しいため、早期PMFを持つチームを見逃している可能性もあります。

熊相場では個人投資家の関心が薄れ、ユーザー獲得がますます困難になっています。2022年の人気分野(NFT、メタバース、ゲーム)は、2年前ほどユーザーを惹きつけなくなってきました。一方、他の暗号資産企業にサービスを提供するインフラプロジェクトは、より持続力があることが証明されています。代表例が2022年1月にシードラウンドを発表したEigenlayerで、AVS上場戦略を拡大し、ミドルウェアプロジェクトからの協力希望が相次いでいます。

これは重要な教訓です。今日の人気分野が常に将来の成功につながるわけではないのです。例えば、メタバース分野では75のチームが約2.8億ドルを調達しましたが、いずれもPMFを達成できず、

21%以上がすでに閉鎖されており、今やメタバースについて話す人はほとんどいません。一方、DePINやAiは2022年にはほとんど登録がありませんでしたが、現在は最もホットな2つのテーマです。

(データグラフ:2022年、72%のシードラウンドプロジェクトがメインネットに到達)

VCの財布は閉ざされた

2022年のチームは、暗号資産史上でも特に繁栄した時期に資金を調達しました。2022年に資金調達を発表したチームは、テラやFTXの崩壊前に発表されている可能性が高く、その後市場は深刻な凍結状態に陥りました。全体の調達額は2021年比で92%増加しましたが、後続市場の状況は異なります。2022年のチームのうち、過去2年間に追加資金を調達できたのはわずか12%です。これに対し、2021年のチームでは約3分の1が後続資金を獲得しています。

興味深いことに、トークン発行数も年々減少しており、2022年のグループでは15%のチームしかトークンを発行しておらず、2021年の50%から大きく低下しています。この顕著な減少は主に2つの要因によるものです。1)2022年のチームは好況期のウィンドウを逃しており、多くのチームが2024年上半期に製品をリリースしようと競い合い、夏の間に勢いを失いました。2)DeFiの流動性低下により、分散型取引所(DEX)での上場が人気ではなくなり、代わりに中心化取引所(CEX)での発行が主流になっています。CEXは現在、7桁の高額上場料を請求し、トークン供給の大きな割合を求めています。トークン市場の飽和に加え、CEXの選別的姿勢とDEX上場の魅力の低下により、トークンを市場に投入することがより困難になっています。

インフラへの逃避

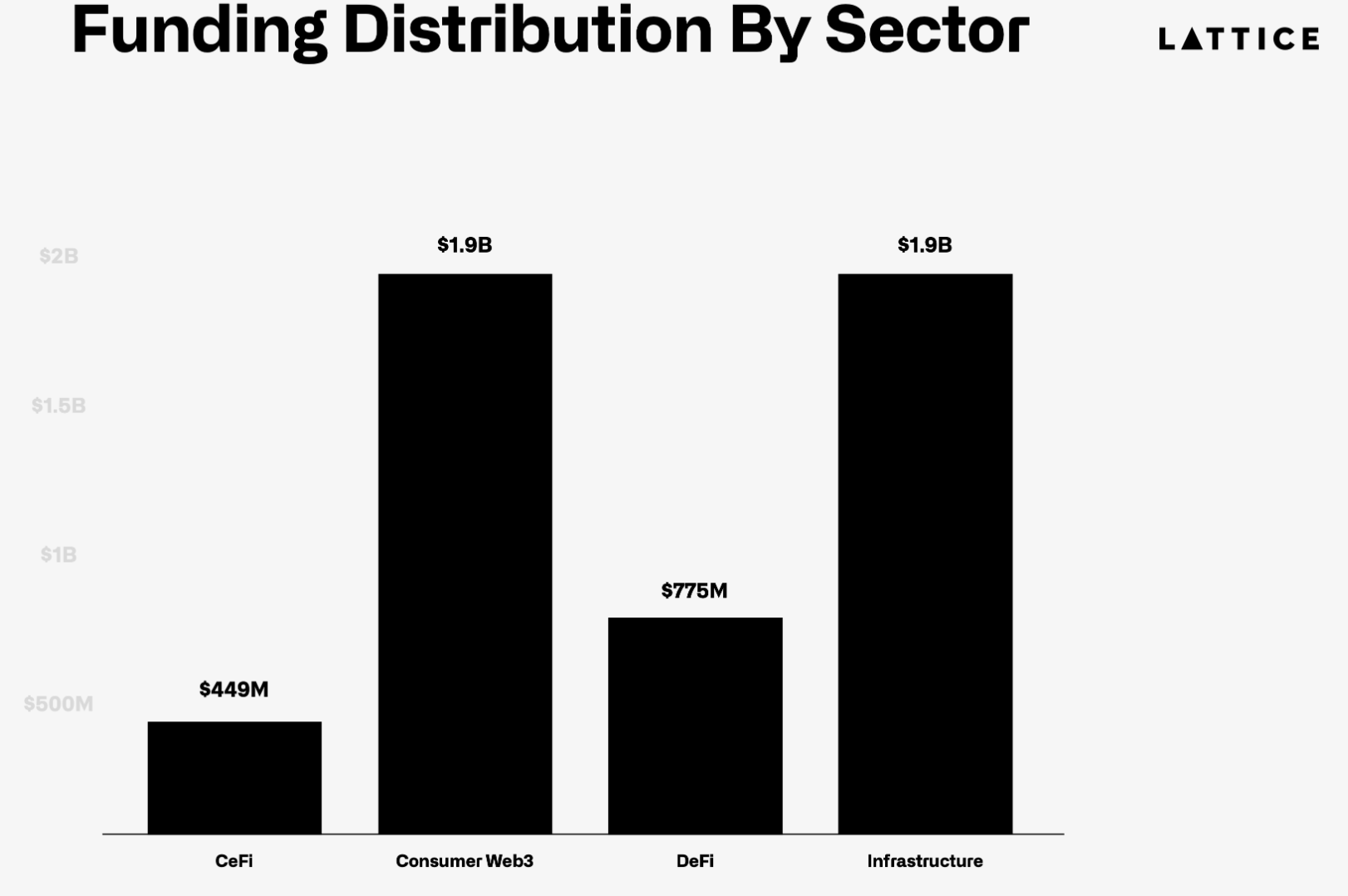

2021年と比較して、インフラ投資は2倍以上に増加しており、投資家の関心の明らかなシフトを示しています。インフラへの関心は2024年末には弱まっているように見えますが、2022年から2023年までは最も支持された業界でした。対照的に、DeFiは投資額が前年比で唯一減少した分野であり、これは2020年夏の「ラッキー速攻プラン」やポンジ経済学の急増の影響かもしれません。

インフラトレンドに乗った投資家は報われており、これらのチームは後続資金調達とメインネットリリースの両面で最も成功しています。一方、DeFiやコンシューマーチームはトークン発行をより多く行いますが、閉鎖する可能性も高くなります。アプリケーション層は圧力を受けており、追加資金がなければ、トークン発行か自己終了の二者択一を迫られています。

(円グラフ:各分野のシードラウンドプロジェクトの大部分が70%以上でメインネットリリース(黒色部分)を果たしているが、PMF達成は少数)

すべてのエコシステムが等しいわけではない

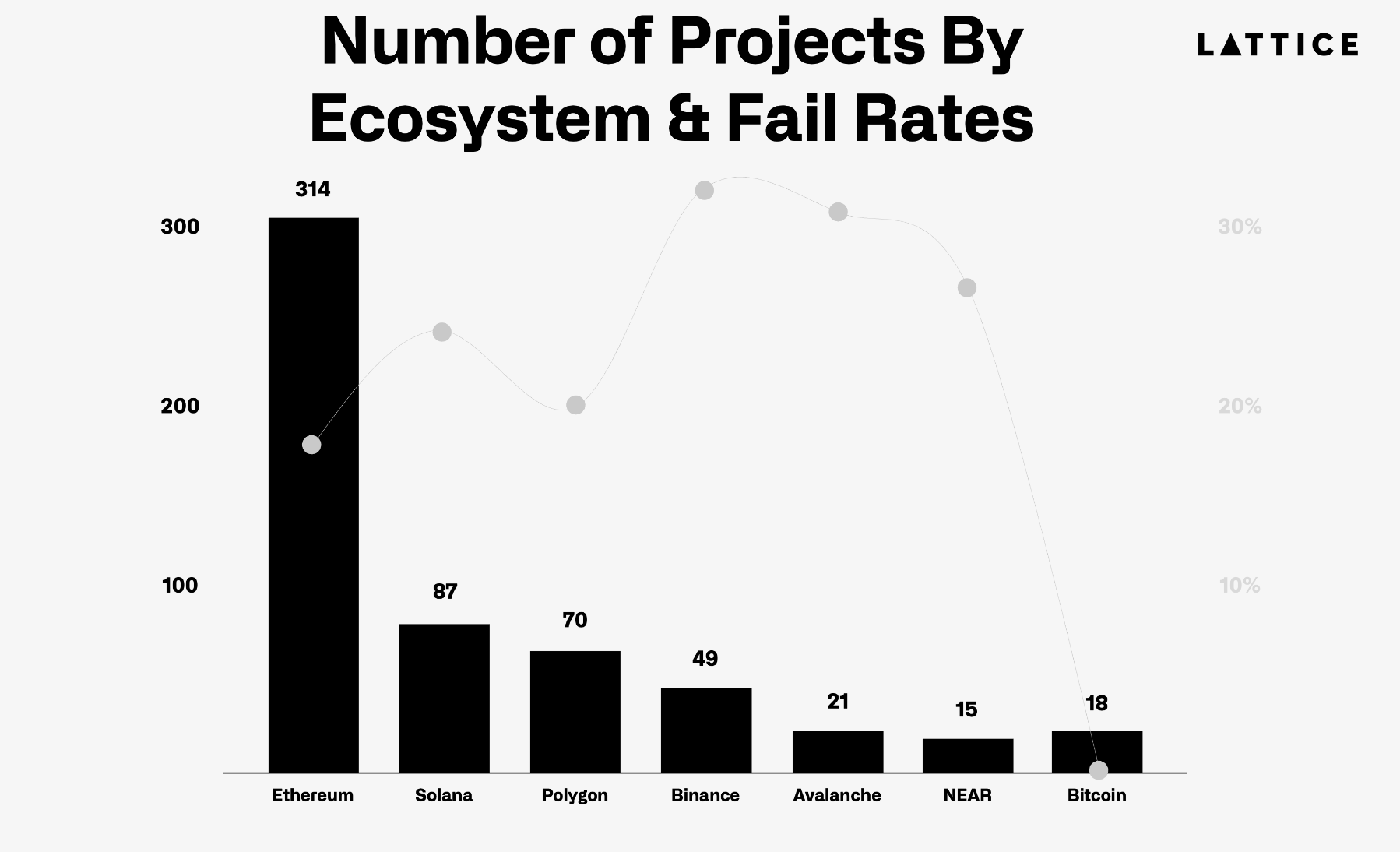

エコシステム横断的な開発は、プロジェクト成功率に顕著な差をもたらしています。イーサリアム基盤のプロジェクトの近80%が製品をリリースしており、ソラナの61%を上回っています(2021年の75%から低下)。ソラナは確かに熊相場をうまく乗り切りましたが、2021年末の大量資本流入が過剰な資金供給を招いた可能性があります。

2022年シードステージチームの失敗率は2021年と同水準ですが、エコシステム内では顕著な差があります。昨年観察されたように、バイナンスエコシステム内のチームは依然として最も閉鎖されやすく、アバランチエコシステムのチームもそれに加わっています。特にソラナ基盤プロジェクトの失敗率は2倍以上に増え、25%を超えるチームが運営を停止しています。この増加は、好況期に投機的資本が大量流入し、FTX崩壊後のソラナが直面した極めて困難な時期に、過剰な拡張とその後の消耗が起きたためと考えられます。しかし、この困難な段階を乗り越えたチームは報われる結果となっています。また、ビットコインエコシステムのチームの持続力も強調に値します。彼らは製品提供を続けただけでなく、卓越した耐久性を示しており、ビットコインネットワーク自体の信頼性を反映しています。

2022年の後続資金調達の状況は、すべての主要エコシステムで顕著な低下を示しています。イーサリアム基盤プロジェクトのうち追加資金を獲得できたのは13%にとどまり、2021年の31%から減少。同様に、ソラナスタートアップの13%しか後続資金を調達できず、前年の30%から大幅に落ち込んでいます。Flow、StarkNet、NEARなどのエコシステムはさらなる投資を引き寄せられず、いずれのプロジェクトも後続資金を獲得できていません。これはこれらのプラットフォームが開発者や投資家の関心を持続させる上で直面する課題を浮き彫りにしています。特に興味深いのは、各エコシステムの基礎層に2021年末から2022年にかけてどれだけの資金が流入したかという点です。Dapper Labsは2021年に約6億ドル、NEARは2022年に5億ドル、Starkwareは2021年と2022年に合わせて約2億ドルを調達しています。

今後どうなるか

2022年の状況は2021年よりもさらに厳しいものとなっています。新たな小口投資の純流入がない横ばい市場では、PMFの達成は依然として困難です。一部のチームは、現在の小口参加者が注目する分野(ギャンブル系アプリなど)にシフトしています。また、後続資金を獲得できたチームが大幅に減少したことで、新規事業への転換にかける時間が制限されています。最後に、シード段階のスタートアップ数が顕著に増加し、トークン発行市場が縮小しているため、より多くのチームが限られた機会を奪い合う構図になっています。

これらすべての問題をさらに複雑にするのが、投資家が現在のホットな分野(DePINやAiなど)やエコシステム(BaseやMonadなど)にシフトしていることです。これは、リターンが「今の流行」を追うことからではなく、「1〜2年後の流行」を先取りすることから生まれることを示唆しています。

暗号資産のシード市場は健全に保たれると疑いはありません。a16zが新たに設立した暗号スタートアップスクールなど、ほぼすべてのファンドが積極的に関与しています。Aラウンド以降の資金調達を目指すこの世代のチームにとって、後期市場の安定性は依然として課題です。当ファンドのポートフォリオ内でも、ナラティブの変化が創業者の資金調達能力に影響を与えていることを実感しています。

注目すべき業界とトレンド

プライバシー重視アプリケーション

最近、プライバシー強化技術への投資が増加しており、過去1年間で2つのインフラトレンドが登場しました:ゼロ知識TLS(ZK TLS)と完全準同型暗号(FHE)です。ZK TLSは、既存のインターネット通信にプライバシー保護層を追加します。OpacityなどのZK TLSプロジェクトは、Latticeポートフォリオ企業NOSHと連携し、Noshが既存のWeb2デリバリーマーケットを活用できるようにしています。この例では、ドライバーがNoshドライバーアプリ内でDoorDashの認証情報を使用してログインし、プロトコルがこれを身元証明として扱います。需要側のネットワークが成熟すれば、ドライバーはNoshドライバーアプリでDoorDashの配達を行い、注文がプロトコルネットワーク(DoorDashではなく)から来ていれば、代金としてトークンを受け取れます。このような新しいプライバシー原語には、今後さらに多くのユースケースが生まれると予想されます。

ZK TLSと同様に、FHEインフラの進展は、プライベートDeFiからDePIN化されたデータ収集まで、新しいクラスの暗号アプリケーションをもたらす可能性があります。この技術の初期の実用例の一つが、AI企業との間での機微な健康情報の共有です。Latticeポートフォリオ企業Pulseは、DePINフライホイールを利用して健康データを収集しており、研究者が暗号化された遺伝情報の分析を通じてパターンやバイオマーカーを特定できるようにすることで貨幣化しています。この際、元の遺伝情報にアクセスせずに機密性を保持できます。プライバシーインフラの進展が、AIエージェントやデータ収集のための分散型物理インフラネットワーク(DePIN)といった広範なトレンドと融合することで、消費者・企業向けアプリケーションの新たな波が到来するでしょう。

拡張現実(AR)アプリケーションとインフラ

より広範な技術トレンドは、暗号資産の起業家活動と投資家の資金の流れに大きな影響を与えます。OpenAIによる大規模なAI改善の後に、2023年から2024年にかけてAI関連スタートアップが急増したのはその一例です。Apple、Meta、SnapがいずれもAR分野で重要な戦略を打ち出していることから、AR関連技術が最終的に一般に普及するにつれて、この領域での暗号スタートアップも増加すると予想されます。Latticeポートフォリオの一例として、Meshmapは分散型の3Dワールドマップを構築しています。今後数年間でARデバイスの導入が爆発的に増加する中、アプリケーション開発者が体験を構築するための3Dマップが不可欠になります。2021年のメタバースへの熱狂は時期尚早だったかもしれませんが、昨年と今年のレポートから得られる教訓は、人々が注目しないところにこそアルファが生まれる可能性があるということです。

ブロックチェーン支援コレクティブル市場

コレクティブル取引は主にデジタル資産取引(特にNFT)と関連づけられていますが、ブロックチェーン支援のコレクティブル市場が台頭しています。BAXUSのような酒類市場から、watch.ioやKettleのような時計プラットフォームまで。コレクティブル取引は巨大なオフチェーン市場ですが、即時決済の欠如、実物保管、信頼できる鑑定といった問題に悩まされています。

これらの課題は、「ブロックチェーンコレクティブル市場(BECM)」の機会を生んでいます。BECMはコレクターのニーズに特化して設計されています。安定通貨を使用することで、決済時間を数週間から数秒に短縮し、即時取引を実現します。また、NFTを使って信頼できる託管機関が保管する実物資産を表現します。このモデルは分散した市場を統合し、流動性を高め、個人の保管負担を排除し、本人確認によって信頼を構築できます。さらに、コレクティブルを担保に借入を行う金融革新も可能となり、コレクション行為を財務的により能動的にします。こうした効率化により、BECMはより多くの取引者、流動性、在庫を呼び込むことで、潜在的な市場規模を大幅に拡大する可能性を秘めています。

エコシステムのローテーション

当方の表やグラフには、リスク資金を調達したプロジェクトが15件を超えるエコシステムのみを含んでいます。最小の数字は15件に近く、ギリギリ除外されたものもあります。驚くべきことではないかもしれませんが、私たちが見るトレンドを踏まえると、ポルカドット、NEAR、アバランチは、L2エコシステムや、Monad、Berachain、MegaETHといった新興L1/L2エコシステムに置き換えられていくと予想されます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News