WeChatと比較して、TONがマスアダプションを達成するまでにはあとどれくらいの道のりがあるのか?

TechFlow厳選深潮セレクト

WeChatと比較して、TONがマスアダプションを達成するまでにはあとどれくらいの道のりがあるのか?

TONはマスアダプションを実現するため、インフラ整備とビジネスモデルの充実が必要である。

執筆:Evan、Joy、Aaron J,Waterdrip Capital

1. マスアダプションを明示的に最優先に据えるべき時が来た

マスアダプション(大規模普及/採用)は、常にWeb3における最も核心的な課題である。しかし市場は短期的な富の効果に注目しがちであり、プロジェクトの持続可能性やマスアダプションを実現するための重要な要素を軽視しがちだ。2009年にBTCが登場して以来、多くの分野を俯瞰しても、ユーザー数が2億人を突破したことでWeb3領域で最初にマスアダプションを達成した典型製品は、バイナンスのような中心化取引所だけである。

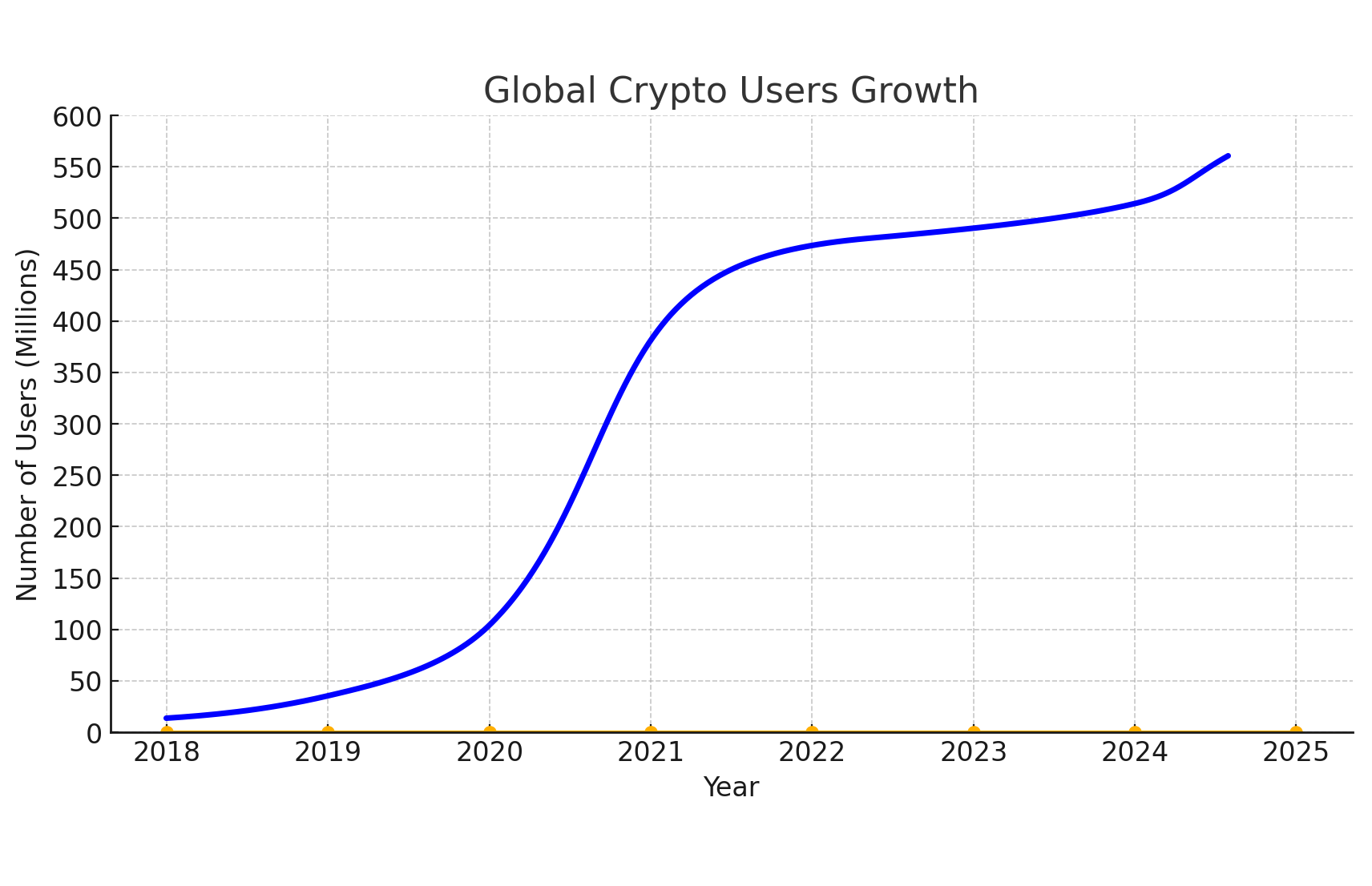

BTC ETFの承認を受けて、市場はBTC OGと信奉者たちにとっての独占的ブルマーケットを迎えた。一方、流動性不足により新規コインのパフォーマンスは芳しくなく、アルトコインも前回のブルマーケットのような多様な盛り上がりを見せていなく、大多数のWeb3ユーザーもこのブルマーケットの恩恵を享受していない。前回のブルマーケットでは、暗号資産ユーザー数は2019年の5,000万人未満から2022年には4.2億人に急増し、約10倍の成長を遂げた。しかし、2024年初頭から現在まで、世界中の暗号資産ユーザーは3,000万人しか増えておらず、その成長率は前回のブルマーケットに遠く及ばない。

世界のWeb3ユーザー数の推移、データ元:Triple-A, https://www.triple-a.io/cryptocurrency-ownership-data

第一原理の視点から見ると、この差の根本原因はまさにここにある。今こそ、マスアダプションを明示的に建設の最優先事項とするべき時なのである。

2. Web3がマスアダプションを達成する上での障壁

A16Zは報告書『big-ideas-in-tech-2024』の中で、ユーザーエクスペリエンスの簡素化がWeb3のマスアダプションを実現する基盤であると強調している。

バイナンスの『Road to One Billion On-chain Users』レポートでは、マスアダプションを達成するには二つの核心的条件が必要だと指摘している。一つはユーザーが使いたくなるオンチェーンアプリケーションであること、もう一つはそれらのアプリケーションが理解・利用しやすいことである。実際にPMF(プロダクトマーケットフィット、以下同じ)を達成し、周期を越えて成功した製品は、いずれもこれらの核心条件を裏付けている。同時に、暗号業界は「デジタル所有権」という概念をグローバル社会に理解・利用しやすくするために必要なインフラ、ツール、そして一般認識の構築も必要としている。

ロサンゼルスの老舗VCファンドUpfront VenturesのマネージングパートナーMark Susterは、マスアダプション製品を構築するにはPMFだけでなく、継続的に収益を得られるビジネスモデルと十分に大きなターゲット市場を持つ必要があると述べている。

マスアダプションとは単なるユーザー獲得ではなく、ユーザーが持つ流動性を捉え取ることでもある。

IOBC Capitalは、伝統的機関がWeb3に参入するためのコンプライアンスチャネルを整備することが、Web3のマスアダプションを実現する鍵だと考えている。コンプライアンス問題はソフトインフラと見なされ、BTC/ETH ETFの承認、BlackRockのRWAファンド設立、米国大統領選挙候補者がWeb3の発展を公約に掲げるなど、関連政策およびコンプライアンスチャネルの発展は着実に前進しており逆転不能な傾向にある。

これらを総括すると、Web3がマスアダプションを達成するには以下の条件を満たす必要がある:

1. 明確な真のニーズを満たすこと(すなわちPMF)

2. ターゲット市場が数十億人の人口または数百億ドル規模以上であること

3. ユーザー導入のハードルが低く、製品の使いやすさが高いこと

4. 製品の核心価値と体験を支えるサプライチェーンおよびインフラが成熟していること

5. 大規模かつ正確にユーザーを獲得できること

6. 長期的に持続可能なビジネスモデルを持っていること

我々が見る限り、条件1~4については、Web3分野でも多くのプロジェクトが重点的に投資を続け、継続的に改善されている。TelegramとTONが条件5に追い風をもたらしている。しかし、条件6についてはほとんど進展がない。その背景にある核心的な論理は次の通り:

-

PMF ≠ ビジネスモデル。製品が優れていても、それが利益を生むとは限らない

-

持続可能な収益力がなければ、長期的かつ大規模で正確なユーザー獲得は困難である。エアドロップは初期段階でプロジェクトに低コストでの爆発的成長をもたらすことができるが、継続的に収益を得られなければ、誰が放出されたトークンに対して長期的に支払い続けるだろうか

前回のサイクルを振り返ると、DeFi、GameFi、NFT、メタバースなどはいずれもマスアダプションに十分な原動力を提供した。これらはすべて上記の複数条件を満たしていた。例えばAxie InfinityとYGGは、パンデミック中に失業したフィリピンの人々の収入問題を解決し、STEPNはユーザーの健康ニーズに対応しながら組み込みウォレットによって使用ハードルを下げた。しかし、このような顕著な成果を上げた多くのプロジェクトも、ビジネスモデルの持続可能性に欠けており、金融的リターン以外の製品価値ではユーザーの支払いを促せなかったため、マスアダプションの使命を継続できなかった。これは私たちにとって貴重な経験と教訓である。

3. TONエコシステムがマスアダプションを実現する上での強みと課題

3.1 強み

10億人のソーシャルネットワークによる拡散効果——大規模なユーザー獲得が可能

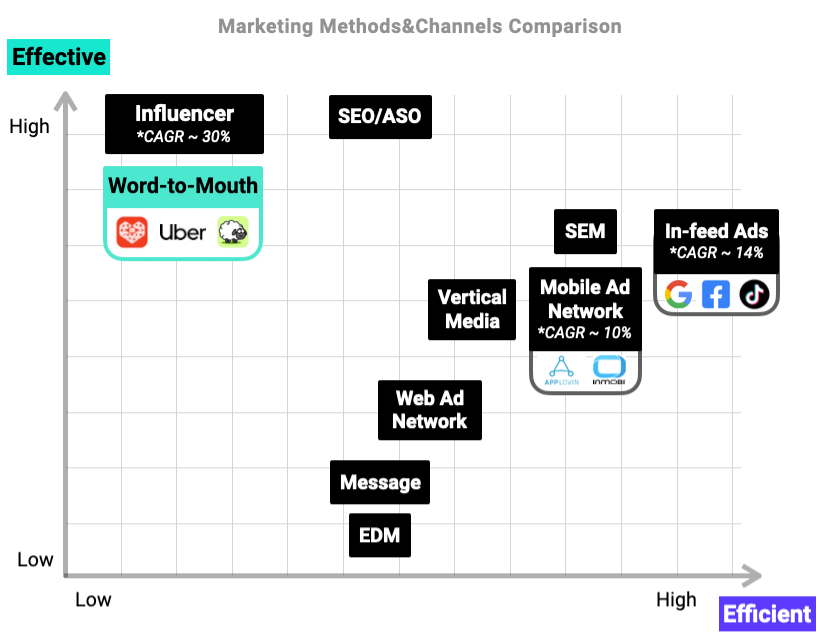

現時点において、Telegramはすでに9.5億人の月間アクティブユーザーを有しており、そのソーシャルネットワークはプロジェクトのソーシャルバイラルマーケティングに広大な舞台を提供している。ソーシャルバイラル(口コミ)マーケティングは、現在最も効率的な大規模ユーザー獲得手段の一つであり、大規模かつ高効率なユーザー獲得こそがマスアダプションを実現する重要な前提なのである。

Web2時代のマーケティング手法とチャネル効果比較、データ元:Miniton

TONエコシステムのこの強みを活かし、既に多数の1,000万ユーザー規模のエコシステムプロジェクトが生まれており、そのうち60%がゲームカテゴリに属している。Notcoinはこの目標を最初に達成し、リリース以降3,500万人以上の暗号資産ユーザーを獲得した。そのトークン$NOTは上場から取引所での公開まで1ヶ月もかからず、上場後2週間で400%の上昇を記録し、今回のブルマーケットで優れたパフォーマンスを示した少数のアルトコインの一つとなった。

ミニアプリフレームワークを通じて開発者をさらに惹きつける——ターゲットユーザーのニーズに最大限対応(PMF)

エコシステムおよびインフラにとって、製品のPMFは確率的な問題であり、エコシステムは製品数を増やすことでPMF問題を解決できる——いずれかの製品がユーザーのニーズを満たすだろう。明らかに、Telegramのミニアプリ+TONエコシステムの組み合わせは、大量の開発者を惹きつけ、ユーザーのあらゆるニーズに限りなく近づくために多数のミニアプリを開発させている。

開発者がTelegramおよびTONに参画する理由は明快である:ここには大量のユーザーが存在し、露出からアプリ起動までの変換率が高い。ミニアプリはユーザーに最も短いアクセスパスを提供し、URL入力やダウンロードが不要で、ワンクリックで即時利用可能——これによりユーザーの使用ハードルを下げると同時に、製品のユーザー獲得変換率も向上させる。

Banana GunはTelegramのボットであり、2024年7月18日にバイナンスに上場した。イーサリアムネットワーク上の自動および手動取引を促進するだけでなく、Solanaネットワーク上でユーザーが手動でトークンの売買を行うことも支援している。Banana Gunの成功は、Telegramが提供するボットおよびミニアプリのサポート、ならびにTelegram上でユーザーにリーチできる優位性に大きく依存している。

高度に統合されたMPCウォレット——導入ハードルが低く、使いやすい

TONは現在、ユーザーに2つのウォレットツールを提供している:Telegram WalletとTON Space。アメリカ地域のユーザーを除き、他のユーザーはwalletボットを追加することでTelegram Walletを有効化でき、Telegram Walletのミニアプリ内でTON Spaceを起動できる。Telegramアプリ内での取引において、アカウント開設から送金、各支払いまで、Telegramウォレットは現在最も便利なユーザーエクスペリエンスを提供しており、WeChat Payに匹敵する体験を実現している。

TONエコシステムが提供する低ハードルのウォレットにより、Catizenは10%のオンチェーンユーザー変換率を達成し、2,500万人のプレイヤー、約150万人のオンチェーンゲーマー、全世界で50万人以上の有料ユーザーを抱え、ゲーム内収益は1,600万ドルを超えた。

7月23日、バイナンスインキュベーターはCatizenの発行プラットフォームPluto Studioへの出資を発表した。バイナンス共同創業者兼バイナンスラボ責任者の何一氏は、「バイナンスラボはPluto Studioのような、数十億人のユーザーをWeb3に引き込む可能性を持つプロジェクトを支援することに熱心です。マスアダプション(Mass Adoption)を念頭に置いて設計された製品を構築しようとするビジョンを持った建設者たちをさらに支援していくことを楽しみにしています」と述べた。

3.2 課題

Telegramへの過度な依存

TONエコシステムの最大の強みは、Telegram公式の独占的支援を受けている点にある:Telegramと統合され、その内部で唯一プロモーションされているWeb3インフラである。これは強みであると同時に最大のリスクでもあり、Telegramのいかなる変更もTONにシステミックな影響を与える可能性がある。例えば、Telegram創設者Pavel Durovが逮捕された当日、TONエコシステムのTVLは1日で60%以上下落し、中心化組織への依存がもたらすシステミックリスクを浮き彫りにした。

DeFi分野の発展不足

ユーザーは資金の基盤ではあるが、すべての製品やチームがトラフィックを収益化できるわけではない。現在、Telegramユーザーの支払い能力が全体的に低いという現象は、エコシステムの問題ではなく、製品形態やチームの問題だと我々は考える。例えば、Catizenや多数のTrading Bot/ミニアプリは、Telegramのトラフィックが持つ流動性をうまく捕獲している。また、収益が高いWeb2のWeChatミニゲームの中でも、約60%のトラフィックは非中央集権的な製品バイラルによって生まれている。それにもかかわらず、TONエコシステムのTVL規模は依然として不適切であり、これは主にDeFi分野のプロジェクト不足に起因している。現在、STON.fiとDeDustがTONエコシステム全体のTVLの80%を占めている。

商業サービスの未整備

開発者がエコシステムに注目するポイントは通常以下の4つである:

1. プラットフォーム規模

2. インフラの整備状況

3. ユーザーへのリーチ効率

4. トラフィックの収益化支援

この4点のうち、第3点と第4点は商業サービス/インフラに該当する。この2点において、TONはそれぞれ50%程度の達成度にとどまっている。

ユーザーへのリーチ面では、TONは大規模かつ高効率なリーチを実現している。現在のTONエコシステムのユーザー獲得モデルは、シェアバイラル方式に加え、主にTelegram Adsによる非効果型CPMマーケティング、およびミニアプリ間のインセンティブウォールによる誘導が中心となっている。しかし、データプライバシー保護の観点から、正確なターゲティングや効果測定型マーケティングは不可能であり、Telegramが自らの製品理念に反してユーザーの多くのプライバシーデータを収集しない限り、実現できない。

収益化面では、Web3決済ツールであるTelegram WalletおよびTON Space、Web2決済ツールであるTelegram Starといった極めて優れた支払いツールを提供している。しかし、ユーザーのニーズに最もマッチする多くの製品は有料化に適しておらず、無料ツールやライトウェイトゲームなどが当てはまる。こうした有料化に不向きな無料製品は、安定かつ信頼できるビジネスモデルを構築することが難しく、これは製品がマスアダプションを達成する上で不可欠な前提である。TONエコシステムにおける商業サービス/インフラの不足は、マスアダプション製品構築の最後の不明瞭な障壁となっているように見える。

持続可能なビジネスモデルの構築において、取り組みを行っている参加者も存在する。MiniTonはTON財団が支援する商業収益化サービスプロバイダーであり、カジュアルゲームおよび競技ゲーム開発者向けにTaaS(Tournaments as a Service)収益化スキームを提供し、単一の広告収益化からの脱却を支援している。またFriend Techプロトコルを模範として、ゲームのソーシャル運営モデルを再構築し、持続的で安定したWeb3ビジネスモデルの確立を目指している。

競技大会の収益モデル(EF & RK)は、広告収益(IAA)およびインアプリ課金(IAP)と並んで、三大ゲーム収益モデルの一つである。カードゲームなどのPvPゲームでは、このモデルが広く採用されており、Web2市場では年間規模が300億ドルを超え、ソーシャルアプリ中最も売れているカテゴリーであり、Web2におけるマスアダプションの原動力と称されている。MiniTonは暗号技術を活用し、競技大会の収益モデルをTelegramとシームレスに統合しただけでなく、暗号ソーシャルプロトコルを活用して300億ドル超の市場規模を持つPvPゲームの運営モデルを最適化している。

MiniTonは開発初期からWaterdrip Capitalの重点投資およびインキュベーションを受けている。現在、MiniTonはプレイヤー向けにソーシャル競技プラットフォームを提供しており、ゲーム対戦契約を通じて、単体カジュアルゲームでもeスポーツのような体験を提供し、新たなソーシャルつながりを構築できるようにしている。開発者はSDKを接続するだけで、わずか1.5日の開発期間でMiniTonが提供する収益化ソリューションに参加できる。

現時点でMiniTonはAlpha Iフェーズのクローズドテストを完了し、3万人のユーザーが内測に参加し、1%の有料化率を達成した。9月末にはAlpha IIテスト版をリリースし、テスト規模を数十万人に拡大する予定である。

注目に値するのは、MiniTonのゲーム契約がマルチチェーンプロトコルであり、特定のエコシステムに完全に依存していないため、システムリスクに対する耐性が強い点である。

4. TONエコシステムはWeChatからどれだけの成功と失敗の教訓を学べるか

4.1 WeChatは参考になるのか

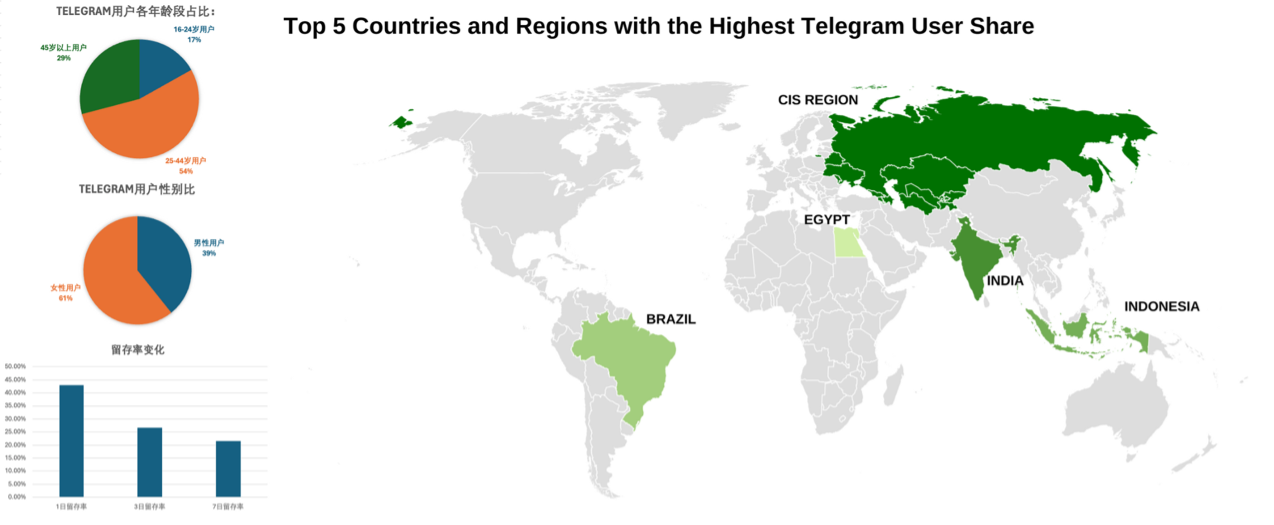

WeChatもTelegramと同様、通信とソーシャル関係を基盤とするソーシャルプロダクトである。しかし、TelegramユーザーとWeChatユーザーには大きな違いがある。以下は第三者監視によるTelegramの直近1週間のユーザーデータに基づく:

Telegramユーザーデータ概要、データ元:Waterdrip Capital

4.2 TelegramとWeChatのユーザー像の違い

地理的分布の差を除けば、TelegramとWeChatの最も顕著な相違点はユーザーの使用習慣にある:

-

WeChatは典型的な知人中心のソーシャル、強いソーシャル関係アプリである。一方、Telegramは汎ソーシャル関係アプリで、QQに近い。

-

WeChatの1人あたり1日平均使用時間は1.5時間であるのに対し、Telegramは0.5時間である。

2024年6月末時点で、WeChatミニアプリの月間アクティブユーザー数は驚異の9.3億人に達し、浸透率は90%を超えた。ユーザー獲得の優位性に加え、WeChatの成熟した商業サービスインフラが、開発者がWeChatミニアプリエコシステムで成功する核心的理由である:

1. 極めて軽量なユーザー接触パス:ダウンロードやURL入力が不要、ワンクリックで即時利用可能

2. ソーシャル関係に基づく効果的なユーザー獲得:約60%のトラフィックがユーザー共有によるもの

3. 新たな増分市場:データによれば、2024年2月のWeChatミニゲームの月間アクティブユーザーは7.55億人で、モバイルゲームAPPの6.5億人を上回った

4. 効率的な商業化サービス体制:WeChat広告およびWeChat Payに基づき、2023年のミニゲーム収益は30億ドルに達した

Telegramミニアプリはすでに上記1~3の優位性を備えているが、WeChatと比べるとTelegramの不足点も明らかである:

1. ユーザーの支払い能力が弱い:大部分のユーザーは低支払い能力の地域出身

2. 精密な広告配信ができない:プライバシー保護の原則により、WeChat広告のような精密なマーケティングサービスを提供できず、高純資産層やターゲットユーザーの獲得が難しい

3. 支払い浸透率が低い:Telegramウォレットの浸透率は5%にすぎず、WeChat Payは92.4%

しかし否定できないのは、Telegramは依然として暗号分野で最も高い浸透率を持つ製品である。既存の高純資産な暗号分野ユーザーから入り込むことで、Telegramミニアプリの現時点の弱点を相殺できる。従って、WeChatミニアプリの成功モデルは完全に参考にする価値がある。

4.3 WeChatミニアプリ/ミニゲームエコシステムから学べるプロジェクト構築の道筋

WeChatミニゲームエコシステムの発展過程を整理すると、WeChatミニゲーム開発者の生存が、WeChat公式が提供する開発者サービスの充実度に大きく依存していることがわかる。

WeChatミニアプリ発展タイムラインとプロジェクト事例、出典:Waterdrip Capital

WeChatミニアプリの野蛮成長期

この時期、WeChatの運営は遅れ、エコシステムは無秩序に成長した。バイラル共有により簡単に大量のユーザーを獲得できたため、「スキン替え」ゲームが5日間で開発され、3日間でコスト回収を完了するという現象が多発し、ゲーム品質は粗雑なものとなった。

この時期のミニゲームのリリースは非中央集権的であり、主なユーザー獲得源は他のミニアプリやWeChat広告の掲載に依存していた。

この時期のミニゲームや無料ミニアプリの収益は、主に広告(IAA)収益化に由来していた。つまり、他のミニゲームやミニアプリにユーザーを紹介すること、あるいはWeChat広告収益化プラグインを導入することによるものだった。

Web3開発者にとって参考になるのは、比較するとTelegramも現時点でこの段階にあるということだ。現象級ゲーム『海賊来了』を除けば、当時のTop50のゲーム中98%がカジュアルおよびカジュアル競技ゲームであった。例えば『欢乐斗地主』『数字三消』『脑力大乱斗』『几何大逃亡』『我要当皇上』などがあり、特に『我要当皇上』のゲームプレイは現代のCatizenと同種のものである。

2020年〜2022年:エコシステム調整期

この時期はパンデミック下にあり、宏観的な特殊性があった。例えば2020年に健康コードミニアプリは8億人のユーザーを抱えていた。

2022年10月時点で、WeChatミニアプリの月間アクティブユーザーは10億人に達した。WeChatミニアプリエコシステムは、教育、医療、飲食などの伝統産業の規模拡大に注力すると同時に、ゲーム業界の製品品質向上を促進し、開発者に100以上の機能とインターフェースを提供し、自身の商業収益化(IAAおよびIAP)サービスを継続的に向上させていった。

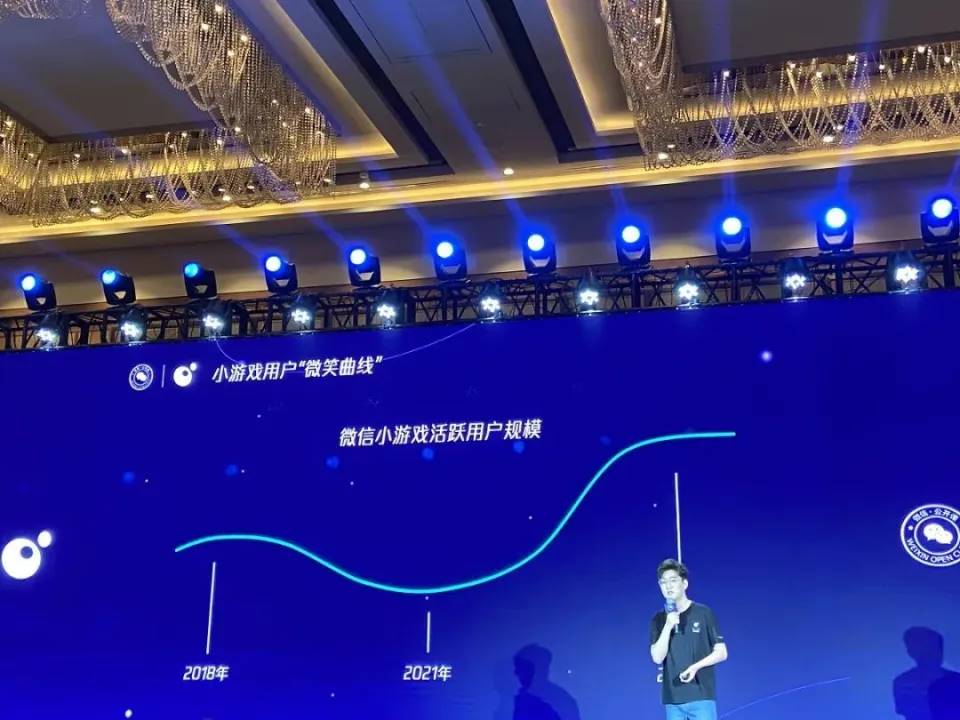

この期間、WeChatミニゲーム唯一の現象級製品は『羊了个羊』だった。WeChatがゲームコンテンツの品質要求を高め、共有バイラル行為を制限した結果、むしろWeChatミニゲームは「スマイルカーブ」を呈した。しかし結果的には、WeChatの運営戦略は成功した。厳選されたゲームの中では、50のゲームが収益5,000万円以上、7のゲームが収益1億円以上を記録した。

WeChatミニゲームユーザー「スマイルカーブ」、出典:Waterdrip Capital

Web3開発者にとって参考になるのは:この時期に最も売れたゲームは依然としてカジュアル競技ゲーム、特にカードゲームであった。ゲームプレイの観点からは、カード、MMORPG、経営、放置系ゲームの収益が最も高かった。

2023年以降:安定の中の爆発的成長

WeChatミニゲームが継続的に開発者に高品質コンテンツの開発を促し、技術基盤の最適化を進めることで、中~重度で高収益のゲームが大量に出現した。

騰訊の2024年第1四半期の決算によると、WeChatミニアプリのユーザー総使用時間は前年比20%以上増加した。また、WeChatミニゲームの2023年の収益は2022年比で3倍に増え、1年間に240以上のゲームが四半期ごとの売上高1,000万円を超えた。

この期間にWeChatミニアプリ/ミニゲームが爆発した理由:

-

WeChatミニゲームおよびミニアプリがWeChat外部プラットフォーム(例:抖音)で広告を掲載できるようになり、広告効率がさらに向上した;

-

ライブ配信によるユーザー獲得チャネルが追加された;

-

売上トップのジャンルが、もっぱらカードゲームから徐々にMMORPG、放置、カード、経営系へと変化した;

-

商業収益化が単一のIAAまたはIAPから、混合収益化(IAA+IAP両方)へと移行した。

4.4 TONがWeChatミニアプリの成長から学べること

-

開発者が関心を持つ問題(PMF)の解決に継続的に取り組むこと。例えば、ゲームエンジンの互換性向上、ユーザー獲得効率の向上、Telegram以外の外部効果測定型マーケティングチャネルをTelegramミニアプリに開放すること、ウォレット浸透率の向上、商業化ソリューションへの支援強化など;

-

WeChatのように、市場に迅速に対応できる柔軟性を持つこと(WeChatは初期段階では毎月複数のエコシステム運営ポリシーを調整していた);

-

各スタートアップ製品に可能な限り支援を提供すること。例えば、各ミニアプリに専門的で無料のトラフィック支援政策を提供する(WeChatミニアプリの優先政策との比較);

-

エコシステム内の高品質コンテンツの生成を奨励すること。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News