今や仮想通貨業界のVCたちがすでに権利保護を始めている

TechFlow厳選深潮セレクト

今や仮想通貨業界のVCたちがすでに権利保護を始めている

市場には「模倣の季節」が必要で、それによってロックされた暗号資産VCたちを救うべきだ。

「ここ数日、業界関係者と話していたが、今回の仮想通貨VCはほぼ全滅状態だ。幸い私たちも初期投資(プライマリー)にはあまり手を出さず、二次流通市場(セカンダリー)にシフトしていた。」

「マーケットメーカーと話すと、彼らはVCに対して同情的だ。プロジェクト上場後初年度、VCはトークンを受け取れない。プロジェクトチームや取引所、マーケットメーカーだけがトークンを持つのに、価格暴落の責任はすべてVCが被り、『VCコイン』と嘲笑される。」

香港の仮想通貨イベントで、LD Capital創設者のイ・リーワはVCたちの窮状を訴えた。彼の見解では、VCこそが今回の仮想通貨サイクルで最大のスケープゴートであり、資金を失うだけでなく罵倒され続けている。

2024年に入り、複数の著名な暗号資産VCのベテラン関係者が続々と退職し、プロジェクト側や二次流通市場へと移行している。理由はただ一つ:儲からないからだ。

現在、仮想通貨VCは多重の困難に直面している。適切な投資先が見つからない。気に入ったプロジェクトは評価額が異常に高い。既存プロジェクトの出口戦略が立たず、アルトコインの二次流通市場は深刻な流動性不足に陥っている。投資したプロジェクトの中には上場と同時に帳簿上の損失が50%~90%になるものもある。たとえ優れたプロジェクトに当たったとしても、トークンのロックアップ期間が長年にわたり、その先の展開は不透明……。

多くの仮想通貨VCは外部LPからの資金調達に依存しており、「ブランド構築」が必要であるため、体調が半分冷え切っていても、外には元気に見せなければいけない。

プロジェクト側が二次市場から流動性を得られない場合、VCがその退出経路となってしまう。

この世代の仮想通貨VCはすでに「権利保護」の道を歩んでいる。

VCの権利保護活動進行中

「絶望とは何か知っていますか? ZKXが上場した日のことです」と、ある投資家DAVIDはかつて参加したプロジェクトについて非常に恥じ入る気持ちを述べた。

投資コスト1ドルのZKXトークンは、取引所上場初日に始値0.6ドルから0.2ドルまで急落し、帳簿上ですでに80%の損失を出した。しかし、それだけでは終わらず、その後ZKXはさらに下落し、一時0.000618ドルまで落ち込み、事実上ゼロに近づいた。

数ヶ月前までは、ZKXはある程度有名な注目プロジェクトだった。StarkNetのトップデリバティブプラットフォームとして、GCR、Amber Group、Crypto.com、Hashkey、StarkWare、OrangeDAOなど著名機関から合計760万ドルの資金調達を果たしていた。

7月31日、ZKX創業者エドワード氏は持続可能な経済モデルが見出せなかったため、プラットフォームを閉鎖すると発表した。

すべての投資家は突然の知らせに打撃を受けた。

Perlone CapitalのパートナーJin Kang氏はX上でZKXを「詐欺」と非難した。

TGE(トークン生成イベント)後わずか6週間でプロジェクト終了、TGE時に突然のトークン解放スケジュール変更、公式文書を超える実際の流通量——Jin Kang氏は「これが詐欺でなければ、いったい何というのか?」と問いかけた。

Jin Kang氏の呼びかけにより、多数のZKX投資家が集まり共同で権利保護を決意。現時点で、维权グループにはすでに42名が集結し、それぞれが対策を提案している。

投資家の一人は、現行のSAFT契約枠組みでは資金回収が極めて難しいことを理解しつつ、Starknet財団に圧力をかけて投資家救済金の支給を求めることを提唱している。

维权活動の中で、外部のチームが投資家に連絡し、ZKXプラットフォームを引き継いで再起動する意向を示し、既存のZKXコミュニティに新たな取引手段を提供すると表明した。

ZKXは現在進行中のVC维权事例の一つにすぎず、ある投資家はTechFlowに対し、現在初期投資を停止し、「ポストインベストメントマネジメント」に専念していると語った。つまり、既存投資プロジェクトの進捗を確認し、運営が実質的に停止しているプロジェクトに対しては「维权」を行い、投資資金の返還を申請している。これらの大半は2022年に投資された旧来のプロジェクトで、Coinbase Venturesなどの著名機関も参画していたが、メタバースなどのコンセプトに過ぎず、今や人気は失われ、ソーシャルメディアの更新も停止している……。

しかし、维权は簡単ではない……。

仮想通貨界での维权の難しさ

仮想通貨界での维权は、天に昇るよりも難しい。

長年の仮想通貨维权経験を持つイ・リーワも、「過去に複数のプロジェクトで维权を行ったが、成功例はほとんどない」と語る。

プライマリー市場の投資は、賭けに負けたら諦めるのが原則。ましてやCryptoの初期投資は大抵SAFT/SAFE契約が用いられ、投資主体はBVIなどのオフショア組織であり、法的欠陥がある。投資機関は各国に散在しており、法的手段による维权は極めて困難だ。VCにとって维权は、他の投資家と連携し、共同でプロジェクト側に圧力をかけることに集中するが、主導権は依然としてプロジェクト側にある。

イ・リーワは、ほとんどの维权において、プロジェクト創業者は無視してくる。こちらもどうしようもなく、中には多少面子を保ち、半分返金してくれる創業者もいるが、それはすでに良心的だという。

ZKX维权に参加したあるVCパートナーは、共通の维权ニーズを持っていても、各機関の利益や要求がバラバラで、一部のVCは投資額も大きくなく、「全力投球」するつもりはないとも明かした。

また、多くのVCは最低限の体面を保ちたいと考えており、よほどのことがない限りプロジェクト側と関係を壊したくないのだ。

逆に、体面を捨てて大胆に维权し、粘り強く行動する個人投資家の方が成功確率が高い。仮想通貨界の维权は、最初は「誰が理屈を持っているか」の議論から、最終的には「誰がより厚かましく、誰がより粘れるか」という駆け引きに変わる。

VCだけでなく、今や多くの仮想通貨KOLも维权の道を歩んでいる。

暗号資産業界の関係者ALEXは、複数のKOLとともにある暗号プロジェクトのKOLラウンドに参加した。

ALEXがプロジェクト側に連絡し、返金を求め、「さもなくばKOLたちを動員してFUD(恐怖・不確実性・疑念)を広めます」と警告したところ、プロジェクト側はむしろ喜んで『KOLたちによるFUDを歓迎します。そうすればプロジェクトの注目度と熱狂が高まりますから』と返してきた。

仮想通貨VCは弱者集団なのか?

レフ・トルストイは言った。「幸福な家庭は皆似通っているが、不幸な家庭はそれぞれに異なる不幸を持っている」。

暗号業界においても、「幸せなVCはみな似ており、不幸なVCはそれぞれ異なる損失の形を持っている」。

いくつかのVC関係者の説明によると、维权対象のプロジェクトは以下の三つの派閥に分類できる。

ZKXのように上場直後に急落し、その後正式に運営停止を発表したプロジェクトを「Rug派」と呼ぶ。

二つ目は「放棄派」。上場(Listing)をゴールとし、その後価格が地底まで暴落しても放置する。投資家はまだトークンさえ受け取っていないのに、帳簿上ですでに90%以上の損失を被っている。

こうしたプロジェクト側は「市場環境が悪いが、我々はまだ開発を続けている」と外部に説明する。投資家が维权を試みても、適切な「理由」が見つからず、泣き寝入りとなる。

三つ目は「ゾンビ派」。資金調達後に長期にわたって姿を消し、いくつもの相場の波を乗り越えてなお沈黙している。まるでプロジェクト側が単に暗号業界の歴史を見届けに来たかのようだ。

こうしたプロジェクトの中には、ソーシャルメディアの更新を維持して「生きている」と伝えているものもあるが、物語、運営、技術開発のいずれもゾンビのように停滞しており、息はあるものの、死んでいるのと変わらない。

伝統的なVCであろうと暗号VCであろうと、2割の成功プロジェクトが8割の失敗をカバーし、利益を得るという「パレートの法則」に従っている。

だが仮想通貨界では、VCが「優良プロジェクト」に当たったとしても、想像ほど儲からない。

あるVCパートナーは、種子輪でゲーム系プロジェクトに投資したと明かした。順調に成長し、後にT1取引所に上場したが、トークン上場前にプロジェクト側が契約変更を要求。取引所の要請に応えるため、トークンのロックアップ期間を延長したという。

現在でも帳簿上の含み益はあるが、アルトコインの慢性的な下落傾向には勝てず、上場時の最高値から80%以上下落している。将来のトークン解放時に市場がどうなっているかは不透明だ。同パートナーは「今やVCのロックアップ規制はA株や米国株よりも厳しい」と愚痴をこぼした。

LD CapitalのパートナーLI XI氏も7月に「今年当社ポートフォリオはすべて帳簿上では利益が出ているが、すべてPaper Value(紙の価値)であり、0%しか解放されていない。VCが儲けているなんて言わないでくれ。利益はすべてプロジェクト側と取引所が持っていったのだ。局を仕切っているVC以外、ほとんどのVCはただの接盤侠(最後の買い手=大損切り)だ。今回のプライマリー市場は地獄級の難易度だ」と述べていた。

ロックアップ条件の変更だけでなく、プロジェクト側がVCの投資トークン原価を強制的に引き上げるケースもある。また、途中で以前の投資額を買い戻す場合もあり、最新ラウンドの評価額で買戻しできればまだ良心的だが、割引価格での買戻しを求めるケースもある……。

そのため、多くのVC関係者にとって、自分たちこそがこの業界の弱者だと感じている。少し大げさに言えば、プロジェクト側、VC、取引所、小口投資家の四者間の駆け引きの中で、VCは“掴みどころ”がなく、発言権を持たず、受動的に妥協を強いられている。

小口投資家にとって、「VCコイン」は今や貶められた言葉となり、VCに対する態度はかつての追従から幻想破れ、さらには嫌悪感へと変わってきている。

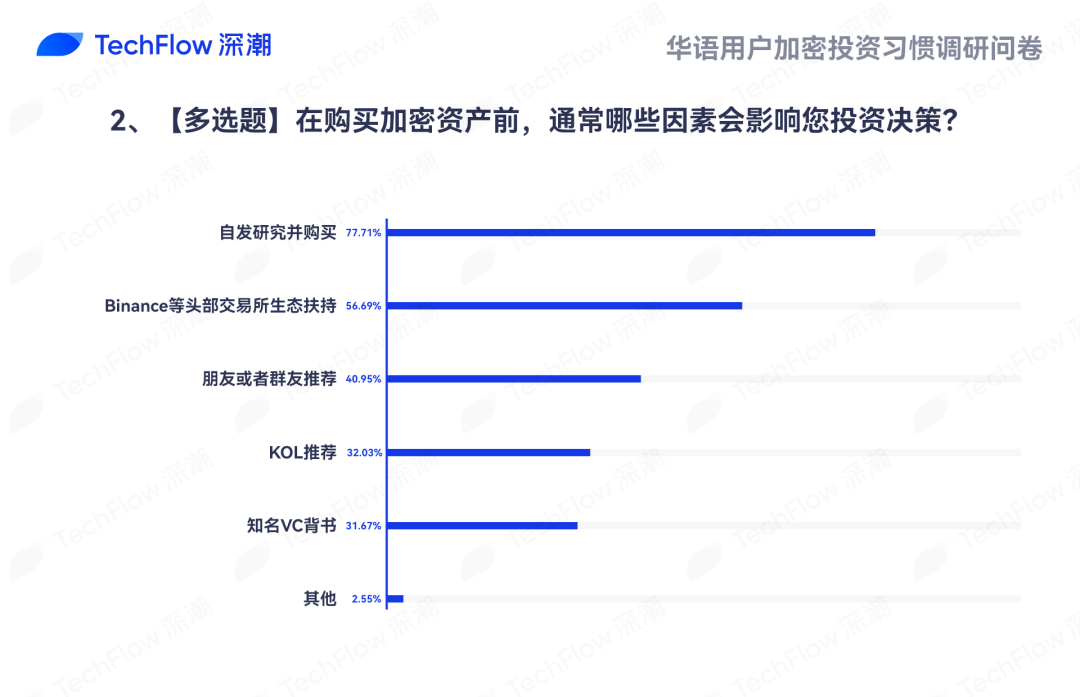

TechFlowの先行調査によると、「著名VCの支援」が投資判断における影響力はわずか31%にとどまり、KOL推薦よりも低い。

プロジェクト側から見れば、多くのVCは独自の付加価値(Value Added)を持たず、独立した意思決定能力さえなく、リード投資もできない。ただ「他にどの機関が投資していますか? XXが投資するなら、うちも少し参加しましょう」と聞くばかりだ。

今年、プライマリー市場は地獄級の難易度となったため、多くの暗号VCが転換を図っている。あるVCはプロジェクトの孵化・建設に深く関与し、発言権を高める「局作り型VC」へと変貌。別のVCは初期投資をあきらめ、完全に二次市場へ移行している……。

しかし、すべての不満は一点に帰結するかもしれない。市場環境が悪いだけであり、大きなブルームarketが来れば、大多数の矛盾は解決する。

市場には「アルトシーズン」が必要であり、それによって巻き込まれた仮想通貨VCたちを救うべきだ。

それが来れば良いが、もし来なかったらどうするのか?

暗号市場は瞬時に変化する。積極的な変化を求めるべきなのはプロジェクト側だけではなく、おそらく仮想通貨VCにも求められているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News