8.5の暴落の背後にある原因を深掘り解説:日本銀行の利上げと「渡辺太太たち」の退場

TechFlow厳選深潮セレクト

8.5の暴落の背後にある原因を深掘り解説:日本銀行の利上げと「渡辺太太たち」の退場

日米同盟において、日本銀行は補助的な役割に過ぎず、将来の動向を実際に左右するのはドルである。

著者:@Web3Mario

概要:今週はTelegram Botに関するいくつかのAPIを学んでおり、TONコントラクト部分のフレームワークもほぼ完成した。当初少し嬉しく思っていたが、月曜日の暗号資産市場全体の急落により、気持ちは再び暗雲に覆われた。この結果についてはある程度予想していたものの、これほど早く、これほど激しい形で到来するとは思っていなかった。そこで、自分の見解を整理し、皆と共有したい。どうか冷静な心を保ち、パニックが投資判断を狂わせることのないよう願う。要するに、今回は米国テック株を中心とするリスク資産の大幅な調整の主因として、日本銀行の積極的な利上げにより、多くの円金利スワップ取引(JPYキャリートレード)のポジションが機能不全または大きなリスクに直面していることが挙げられる。具体的には為替変動、金利反転、流動性リスクの3点であり、これらのリスクに対処するため、「渡辺夫人たち」はポジションの解消(アンウィンド)を進め、円債務の返済を通じてリスクを低減している。

アベノミクスと日本の長期的マイナス金利環境により、円は世界的な調達・スワップ資産となった

経済学の基礎知識がある人なら、「日本失われた20年」という話題を聞いたことがあるだろう。1990年代初頭のバブル経済崩壊以降、日本経済は長期的停滞に陥り、「失われた20年(Lost Decades)」と呼ばれるようになった。この間、成長は鈍化し、企業や個人の投資意欲も低迷し、継続的なデフレが続いた。景気後退に対応するため、日本銀行は1990年代末から低金利政策を実施し、基準金利をゼロ近辺まで引き下げ、借り入れコストを低下させることで経済活動を刺激しようとした。しかし、従来の金融政策の効果が薄れると、

こうした状況下、2012年に再び首相に就任した安倍晋三氏が打ち出した一連の経済政策の総称である「アベノミクス」が登場した。その目的は、経済成長の刺激、長期デフレの終結、そして構造的問題の解決であった。アベノミクスの中心となる「三本の矢」の中でも、ここでは大胆な金融政策に焦点を当てる。これは主に二つの側面から成る。第一に、日本銀行が大規模な量的緩和政策を実施したことであり、政府債券やその他の資産を購入することで市場に大量の資金を供給し、金利を押し下げ、流動性を高めた。第二に、2016年に日本銀行が正式に導入したマイナス金利政策である。この政策は、銀行間の貸出コストをさらに低下させ、資金を実体経済へ向かわせることで消費と投資を促進し、インフレ期待を高めることを狙ったものだ。ここで言う「マイナス金利」とは、貸し手が借り手に利息を支払うという意味ではなく、実質金利がマイナス、つまり金利が国内インフレ率を下回っている状態を指す。

このような背景のもと、一種の裁定取引が広く普及した。それが「円キャリートレード(JPY Carry Trade)」である。この取引を行うトレーダーに対して市場は「渡辺夫人」という愛称をつけた。「円キャリートレード」とは、

金利差に基づく投資戦略の一つである。基本的な仕組みは、低金利通貨(例:円)を借り入れ、それを高金利通貨または高収益資産に投資し、金利差を利益として得ることである。その操作手順は以下の通りである:

l 円を借りる:日本の金利が非常に低いため(場合によってはゼロ近辺)、投資家は極めて低いコストで円を調達できる。

l 高利回り通貨に換える:借りた円を豪ドルやニュージーランドドルなど、金利が高い通貨に両替する。

l 高利回り資産に投資する:その資金を、その高金利国の債券、預金、その他資産に投資し、高い利息を得る。

l 金利差による利益:投資家の利益は、借り入れコスト(低金利の円ローン)と投資収益(高金利資産)の差額から生まれる。

実はこのような金利差裁定取引はDeFi領域にも広く存在する。典型的なのはLSD-ETH金利差裁定で、Compoundなどの貸借プラットフォームでstETHを担保にしてETHを借り出し、再度stETHに交換する。このプロセス全体で、ETHの借り入れ金利がstETHの収益率を下回れば、金利差による裁定機会が生じる。円キャリートレード市場でも同様の動きがある。通常は二つのルートがある。一つは、ドル資産を担保にして円を借り、直接日本五大商社の高配当株を購入する方法。これは近年のバフェット氏の主要投資戦略の一つでもある。もう一つは、円を借りてドルに売却し、米国株式や米国債などの高利回り金融商品を購入する方法。これは先に紹介したDeFiのループレンディングと類似している。

そしてこの取引は、米国が2022年に正式に利上げサイクルに入ったことで異常に活発化した。FRBの利上げに伴い、為替を安定させ資本流出を防ぐため、世界の主要国が相次いで利上げに踏み切ったが、日本だけが依然として低金利政策を維持した。このため、緊縮サイクルにおいて円は最も低コストな資金調達源となった。もちろん、一部の人々は人民元金利も低いと指摘するかもしれないが、国際政治情勢や中国の金融主権の優位性を考慮すると、人民元はスワップ資産としては適していない。したがって、今回の緊縮サイクルにおいて、米国「テック7姉妹」市場が依然として「馬は走り、舞は続く」状態だったのは、円の支援が不可欠だったと言える。

この影響は日本にとって良い面と悪い面の両方があった。良い面としては、「バフェット・スワップ経路」のおかげで、日経株価は長期的な上昇局面を迎えた。これは日本国内で稀有な「ウェルスマグネティック効果」をもたらした。経済の活力は主にこのウェルスマグネティック効果に依存しており、人々が比較的容易に富を得られ、将来の収益に楽観的であれば、レバレッジをかけて投資や消費を行うようになる。それによって経済の活性化が生まれる。日本は外資の牽引により「日特估(日本の特殊評価)」の上昇ブームを巻き起こし、その結果として生まれたウェルスマグネティック効果が、日本を長期デフレから穏やかなインフレへと転換させ、まさにアベノミクスの当初の目標を達成したとも言える。

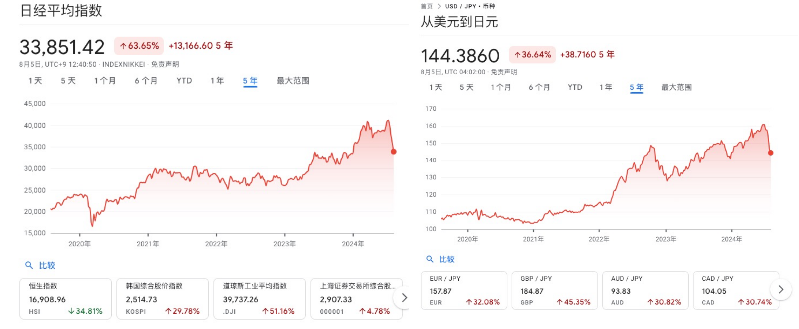

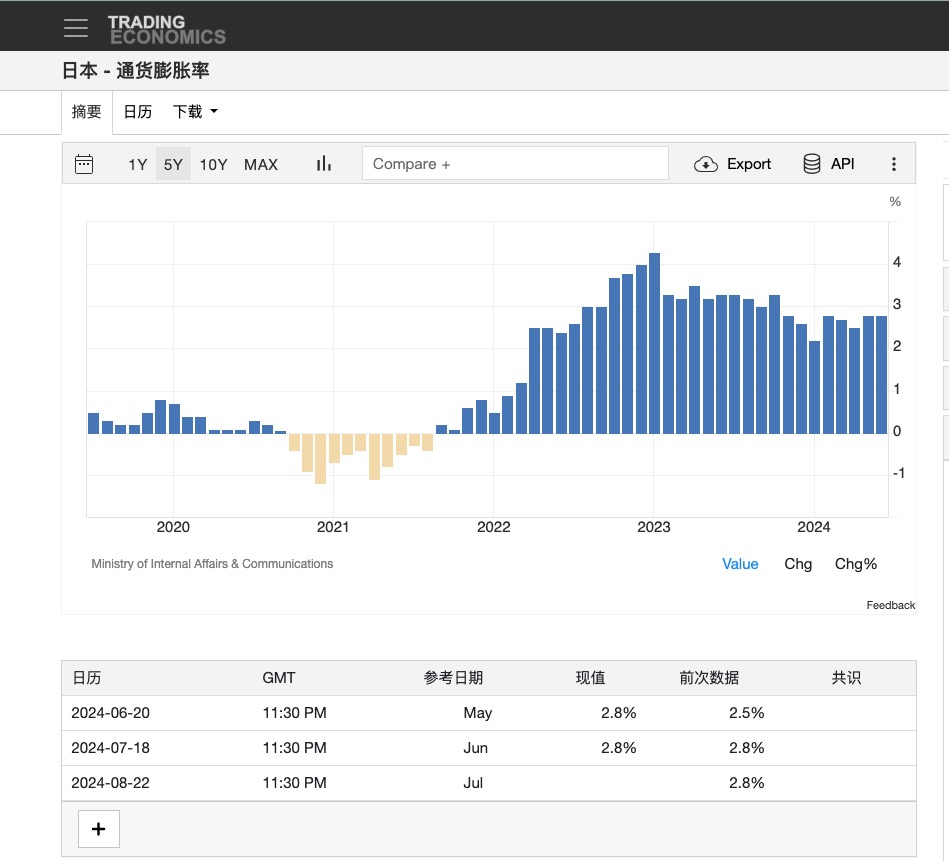

一方で、もう一つのスワップ取引ルートでは、大量の円がドルに両替され、ドル資産の購入に使われたため、円ドル為替レートは長期的な下落傾向に入った。2021年から2024年にかけて、ドル円レートは最低103から最高160まで上昇し、円は60%以上下落した。ただし、為替変動が国民の実感に与える影響はそれほど強くないため、こうした円安下でも日本国内のインフレは着実に進行した。

日本銀行のファインシャルガイダンスと投機市場の対立がついに決着、円がV字反転

このトレンドは2年以上続き、最近になって反転した。その背景には、ドル利上げサイクルの終焉がある。2024年初頭、新任の日本銀行総裁・植田和男氏は、前任の黒田東彦氏のマイナス金利政策を転換し、市場に対して利上げのファインシャルガイダンスを開始した。しかし市場はこれを信じず、日本銀行に逆らう形で取引を続けた。その結果、今年上半期、円は160を超える水準まで下落した。この現象についての解釈は二つある。一つは、投機市場が日本のインフレの持続性を疑っており、米国が利下げサイクルに入れば日本は再びデフレに戻ると考えていたこと。もう一つは、複雑な円金利差裁定取引におけるヘッジ需要にある。この裁定経路の中心はNVIDIAであり、簡単に言えば、日本の電子・半導体株と台湾の半導体、そしてNVIDIAの株価には強い相関がある。これは政治的・産業的移転の背景とも関係しており、長期間、日本の半導体株を買うことはAIセクターのアルファ収益を得る重要な手段だった。しかし2024年に入り、米国株には明確な「縮小圏」(キャピタルがトップ企業に集中)の傾向が出てきた。リスク回避のため、資本はNVIDIAのようなトップ企業に集中した結果、日本の半導体株は徐々にNVIDIAと乖離していった。そのため、日本の電子株を売らずに未来のアルファ収益を維持しつつ、リスクをヘッジするために、円を売りNVIDIAを買うという選択肢が増えた。この見解は、私が非常に尊敬する経済学者・付鹏氏のものであり、興味があれば彼の公式アカウントで詳細を読むことができる。

いずれにせよ、この対立は先週水曜日、日本銀行が市場予想を大きく上回る15BPの利上げを実施したことで幕を閉じた。これにより市場は正式に反転し、ドル円為替レートは160から執筆時点の143まで急速に上昇した。これで円キャリートレードは事実上終焉を迎え、多数のトレーダーがポジションの解消(アンウィンド)を始めた。その結果、大量のドル建てリスク資産が売却され、円に換えて債務返済が行われた。

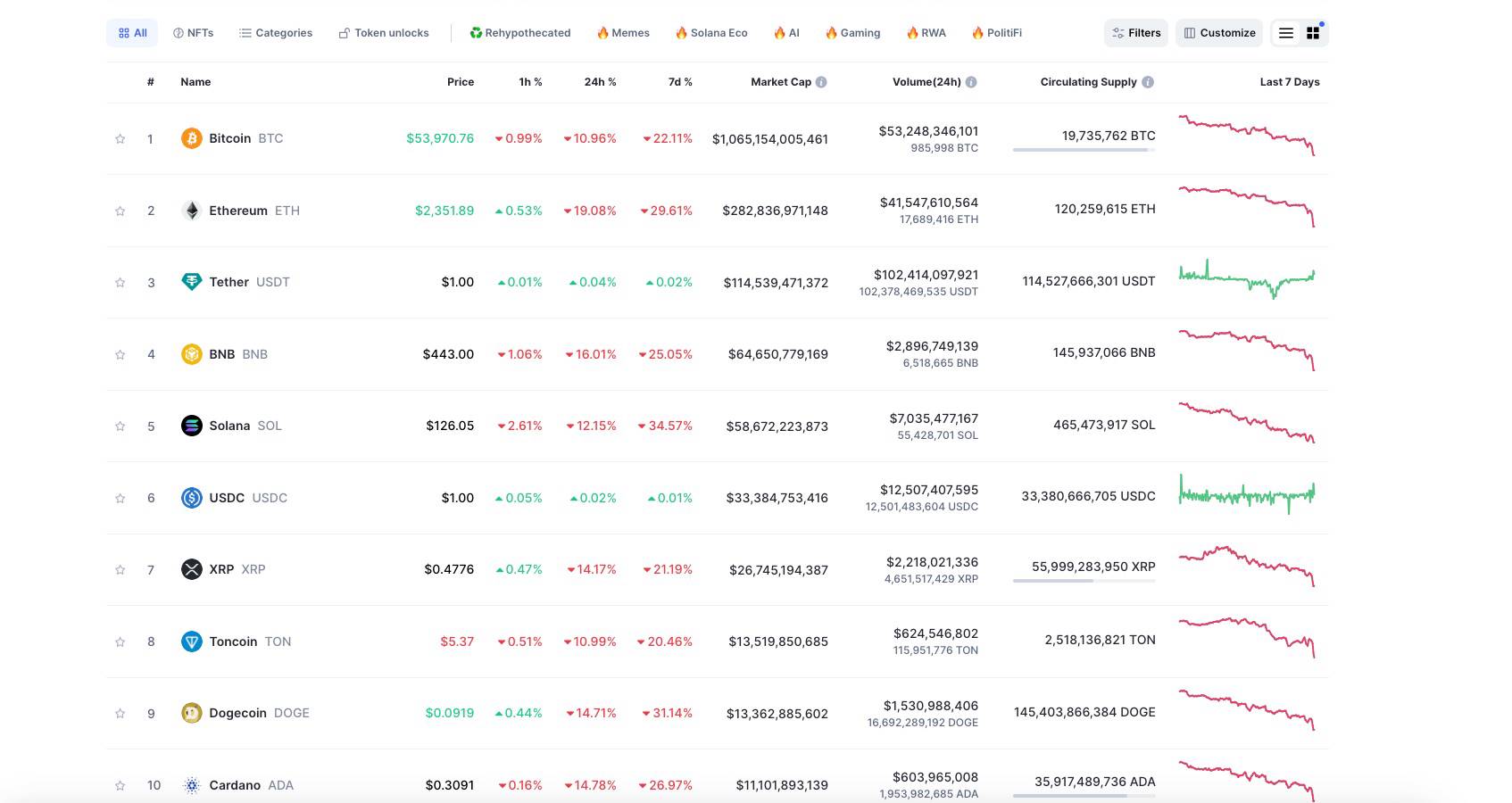

したがって、週末を通して市場が日本の利上げ情報を十分に消化した後、ポジション解消はピークに達した。これが8月5日の暗号資産急落の原因である。この点を裏付ける証拠もある。今回の下落では、ビットコインのような無利子資産よりも、収益性資産の下落幅がはるかに大きかった。特にETHなどが該当する。これらは金利差裁定の主要ターゲットだからである。

日米同盟において日本銀行は補助的角色、真に将来を左右するのはドル

ここで将来の展開について簡単な見通しを述べたい。今回の調整に怯える必要はないと思う。確かに円キャリートレードの規模は大きいが、日米同盟の中で日本はあくまで補助的角色であり、最近の利上げも米国の金融政策との整合性を図ったものにすぎない。米国が早期に景気後退に入らず、FRBが利下げを躊躇している理由は、株式市場の活発さにある。中小企業が苦境に立たされているにもかかわらず、NVIDIAをはじめとする「テック7姉妹」によるウェルスマグネティック効果のおかげで、金融部門の牽引によりGDPはまだ明らかな後退を示していない。もし米国が早々に利下げに踏み切れば、リスク市場が過剰に刺激され、インフレ再燃の可能性が高まり、これは明らかに受け入れがたい。しかし、米国の現在の経済状況を考えれば、利下げは避けられない。そこでFRBが利下げを行うための「口実」が必要になる。その口実こそが、米国株の調整なのである。こうした政策を支援するために、日本銀行の行動は理解できる。したがって、米国が正式に利下げサイクルに入った暁には、再び流動性が緩和され、暗号資産市場もまた回復に向かうはずだ。だからこそ、忍耐強く、将来に対して楽観的であってほしい。もちろん、高レバレッジの投資家にとっては、適切にレバレッジを低下させることが避けて通れない選択であろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News