Doubler:不安定なサイクルに最適化されたCryptoネイティブDeFiプロトコル

TechFlow厳選深潮セレクト

Doubler:不安定なサイクルに最適化されたCryptoネイティブDeFiプロトコル

Doublerはまさに今このサイクルに合わせて作られた製品と言える。

執筆:Gwen Li、NG、Chen Li

1 今回のサイクルにおける流動性のジレンマ

現在のブルマーケットサイクルでは、過去のサイクルとは異なる市場行動が見られ、特に高いボラティリティと深い調整局面が顕著である。機関投資家も個人投資家も、保有する資産の価値が頻繁に下落しており、これは今回のサイクルにおいて直面している二つの大きな課題を反映している。

1)オフチェーンおよびオンチェーンの流動性不足、オンチェーンでのトークン増発による流動性の分散

現在のマクロ経済環境下で、米国は2年4か月にわたり利上げサイクルを継続し、さらに2年1か月にわたる量的引き締め(バランスシート縮小)を行っている。利上げにより借入コストが上昇し、市中流通資金量が減少して市場の流動性が低下する。また、バランスシート縮小は直接的に市場から流動性を回収する効果を持つ。さらに、パンデミック時の大規模な金融緩和によって生じた高債務・高財政赤字状況と利上げサイクルが重なり、2023年以降、米国債が過剰に発行され、金融市場からさらなる流動性が吸い上げられている。一方で、インフレの反復や経済の安定化が遅れ、利下げへの期待が後退しており、今後の利下げのタイミングや強度について不確実性が大きく、これにより市場のボラティリティが高まっている。

このサイクルではETFという大きなストーリーが伝統的な機関投資家からの新規資金を市場に呼び込んだものの、一方で、これらの機関は今後の相場に対して自信を持てず、ETFの資金流入・流出はランダムな様相を呈している。また、ETFの決済方式の特性上、その資金がアルトコイン市場に波及することは難しい。加えて、資産発行のハードルが低下したことで、今回のサイクルにおけるトークンの発行スピードと規模は前例のないレベルに達しており、もともと不足気味のオンチェーン流動性がさらに希薄化している。

2)アルファが少なく、全体としての上昇力が弱く、下落時には一様に打撃を受ける

オフチェーンからさらなる資金流入を呼び込めない根本的な理由は、今回のサイクルで真正のメカニズム革新を持つ製品が極めて少ないことにある。市場に十分なアルファが存在しない場合、二次市場取引は単なる流動性ゲームとなり、独自の上昇トレンドを形成することが難しくなる。そのため、多くのユーザーは本格的なバリュー投資ではなく、ホットな話題やエアドロップを対象とする投資を行う傾向にある。市場で「バリュー投資が機能しない」と言われる所以は、投資対象に価値の革新が欠けているためであり、こうしたトークンの価格上昇の本質はむしろ流動性の減速によるものだ。その結果、市場に下落の兆しが現れると、パニックが広がり、幅広い範囲で深刻な下落が起こる。

2 DeFiにおけるアルファ解決策

外部流動性が不足し、内部のイノベーションも乏しいという二重のプレッシャーの中で、投資家の平均勝率とペイアウトレシオ(利益倍率)は低下している。では、ユーザーの勝率とペイアウトレシオを高めるために、どのようなDeFiプロトコルが必要なのだろうか?

1)流動性不足への対応

-

製品は市場の流れに乗るべきであり、市場の流動性をプールすることで高ボラティリティに対抗し、全体の勝率を向上させるべきである。

-

オンチェーン内での相互損切りを避け、ユーザーの主な収益源は外部からの利益獲得とすべきであり、プール内の参加者が利益を共有することで平均勝率を高める。

-

繰り返される模倣プロジェクト(コピー&ペースト)による流動性のロックを避け、ポイントキャンペーン終了後にTVLが急落する事態を防ぐべきである。

2)アルファ不足への対応

-

あらゆる市場フェーズに適用可能な製品を提供し、下落相場にも対応できるようにすべきである。

-

去中心化ならではの真の価値を発揮する革新的なビジネスモデルを構築し、単なるストーリーの被覆ではなく、資産に対するリスクヘッジやリターン最適化を可能にするソリューションを提供することで、一部のユーザーに超過リターンのチャンスを提供し、個人のペイアウトレシオを高める。

-

対象資産をステーキングやエアドロップポイント資産に限定せず、ロングテール資産にも適用可能とすることで、ユーザーの参入障壁を下げ、より広範な需要に対応し、市場規模を拡大する。

3 Why Doubler?

Doublerは、汎マーチンゲール戦略を用いて「安く買って高く売る」ことを実現するコストとリターン分離型プロトコルであり、全体の勝率を高めながら、リスク志向のユーザーにはペイアウトレシオを向上させ、U本位投資家に対してはコールオプションやレバレッジ買いよりもリスクが低く、かつ同等の超過リターンを提供し、期間も柔軟な投資戦略を提供する。市場の正の外部性を導入することでプールに外部収益をもたらし、流動性を集中させて市場の高ボラティリティに対抗する。去中心化の手法により、マーチンゲール戦略の「永久に儲かる」特性を理想に近づける。さらに、Doublerはコストと将来の収益権を分離することで、従来のオプションやレバレッジ取引よりも低いリスクで、リスク志向ユーザーの超過リターンニーズを満たす。

3.1 汎マーチンゲール戦略

マーチンゲール戦略とは、投資家が損失を被った際に次回の賭け金額を倍にする戦略である。一度利益が出れば、それまでのすべての損失を回収でき、初期の賭け金額相当の利益を得られる。しかし、この戦略単体ではリスクが高く、個人の資金量には限界があるため、連続損失により資金が急速に枯渇する可能性がある。

マーチンゲール戦略Wikiリンク:https://en.wikipedia.org/wiki/Martingale_(probability_theory)

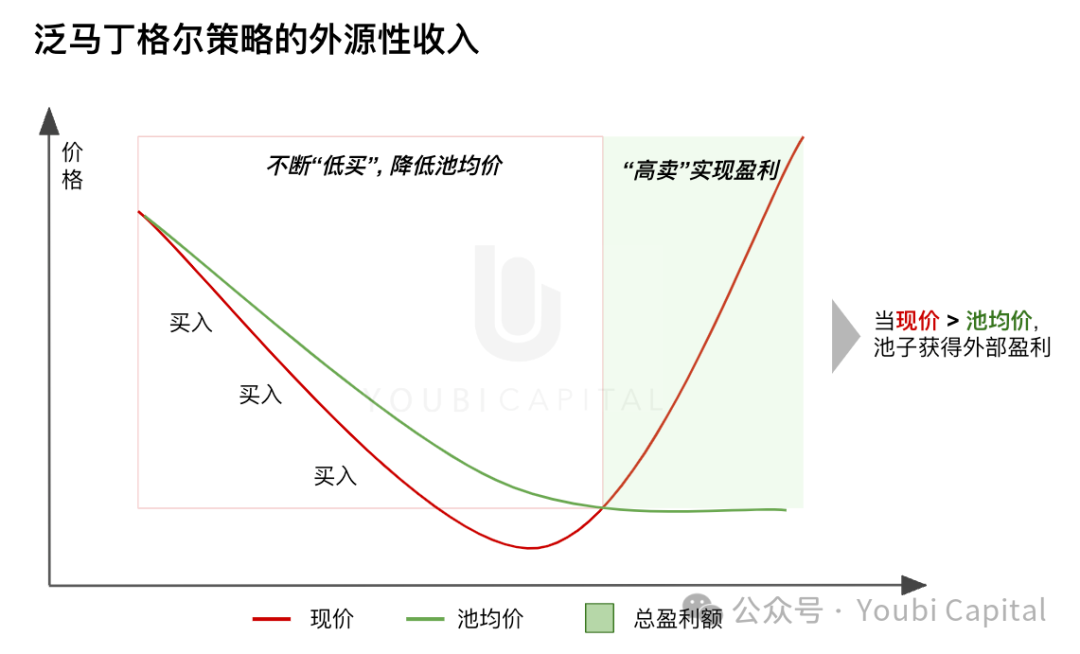

Doublerは、「安値で買い増し、下落すればさらに買う」というマーチンゲール戦略の核心原則を、オープンな共有流動性プールに組み込んでいる。市場の変動が大きい際、適切な追加投資により、平均保有コストを下げることで、利益獲得時にコスト優位性を確保する。市場価格が平均取得価格を超えるだけで利益が生まれる。プールに参加するすべての投資家がリスクとリターンを共有することで、個人の資金規模制約を突破する。この方法はリスク分散メカニズムを最適化し、参加者に個人の資金枠を超えて共に富を築く新たな道を提供する。

外的収益の導入により「ウィンウィン」を実現

これまでの中央集権型または分散型金融の世界では、投資はしばしば厳しいゼロサムゲームであった。例えば、ロングまたはショートポジションは常に相手方の存在を前提としており、市場は競争的環境となり、一方の利益は他方の損失から生じる。

Doublerの利益は、流動性プールが「安く買って高く売る」ことで得られる資産価値の上昇という実在の収益に由来し、外部収益を獲得する。これは参加者に全く新しい収益機会を提供するだけでなく、プール内のすべての参加者が共に利益を得る「ウィンウィン」の状況を真に実現し、従来のDeFiにおける一般的なゼロサム競争環境を打ち破る。

図一:マーチンゲール戦略の外的収益

市場流動性の集中により「永久収益」を実現

従来のマーチンゲール戦略はしばしば「永久収益プロトコル」と称される。その根幹は、十分な流動性があれば、連続して賭け金額を倍にしていけば、一度勝利すればそれまでのすべての損失を相殺し、最初の賭け金額分の利益を得られることにある。しかし、現実的には指数関数的に膨らむ賭け金額を支える巨額の資金が必要であり、大多数の個人投資家にとっては限界がある。なぜなら、個人のTVL(総ロック価値)や流動性は通常限られているからだ。

Doublerは、オープンな流動性プールによりこの戦略をアップグレードし、個人の資金量に縛られず、市場の流動性を集約することで利用可能なチップ量を大幅に増やす。暗号資産市場の開放性を巧みに活用して戦略の失敗リスクを低下させ、まさにそれが分散化の意味である。Lite版では収益権のトークン化戦略(後述)を導入し、下落相場時にもユーザーが積極的に投入することを促進。これにより、初めて真に下落相場/高ボラティリティ市場に適用可能なプロトコルとなった。スマートコントラクトが戦略の正常運用を保証すると同時に、マーチンゲール戦略を理想状態に限りなく近づけ、「永久収益」と呼ばれる目標に一歩近づく。

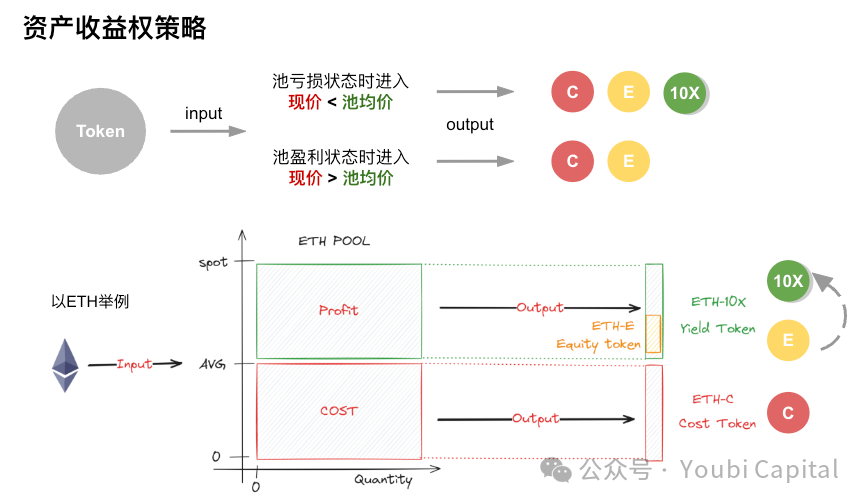

3.2 資産収益権分離戦略

読者はここで疑問を持つだろう。「なぜ新しいユーザーが下落すればするほど買いたくなるのか? プールの平均価格が市場価格を上回っているときに参入すれば、自分のコストを犠牲にして他人の平均価格を下げることになるのではないか?」。ここにこそ、Doubler Liteの巧妙な「コストと収益権の分離」設計が関わってくる。

Doubler Liteでは、プールに投入された各資産について、プロトコルがコストの所有権と将来の収益の所有権をC-token、10X-token、および権益トークンE-tokenに分割する。市場状況に応じて、ユーザーは異なるトークンを受け取る。下落相場では、ユーザーは将来の全利益の分配権を持つ収益トークンを受け取り、投入を促進する。ユーザーが当該資産の将来的な上昇余地を見込んでいれば、「下落すればするほど買う」というインセンティブが働く。以下の3種類のトークンの具体的な算出方法および発行メカニズムについてはホワイトペーパーを参照。

-

C-token:コストを表すトークン。発行枚数は投資プール内のすべての資産の総コストを示し、USD建てで評価される。プールが利益状態にあるとき、C-tokenは動的レートのリターンを受け取り、毎日決済される。

-

10X-token:収益を表すトークン。プール全体の利益を獲得する権利を持つ。最大発行量はプール価値の10%。入手方法は3つ:1)水下時(損益分岐点以下)に資産を投入して10Xを発行;2)E-tokenとの交換;3)Uniswapなどの二次市場での取引。

-

E-token:未発行分の10Xトークンの片方向発行権を表し、一定の比率で10Xトークンに交換可能。

図二:資産収益権戦略、doubler図上補足

ケース1:プール全体が利益状態(水上)、つまり市場価格が平均価格を上回っている場合、ユーザーの投入によりC-tokenとE-tokenが付与される。

-

さらに上昇:(C-tokenの動的レート収益、金本位での利益)+(E-tokenを10X-tokenに交換、上昇利益を獲得)

-

下落発生:(C-tokenの価値は不変)+(E-tokenを10X-tokenに交換、将来の上昇を信じるユーザーに保有または二次市場で売却)

ケース2:プール全体が損失状態(水下)、つまり市場価格が平均価格を下回っている場合、ユーザーは10X-token、C-token、E-tokenを獲得する。

-

さらに下落:(C-tokenの価値は不変)+(E-tokenを10X-tokenに交換)+(10X-tokenを保有または将来の上昇を信じるユーザーに二次市場で売却)

-

上昇発生:(C-tokenの動的レート収益、金本位での利益)+(E-tokenを10X-tokenに交換)+(10X-tokenでプール利益を分配)

ユーザーはUSD建てで退出し、コイン建てで決済される(例:現在のプールはARB-ETHで決済)。ユーザーの主要な戦略ポイントは、プールへの出入りタイミング、E-tokenの焼却と10X-tokenの発行タイミング、およびC-tokenと10X-tokenの取引戦略にある。これらの戦略がユーザー全体の収益可能性を決定する。また、Doublerにはさらに多くの遊び方が存在し、ユーザー自身が探求できる。

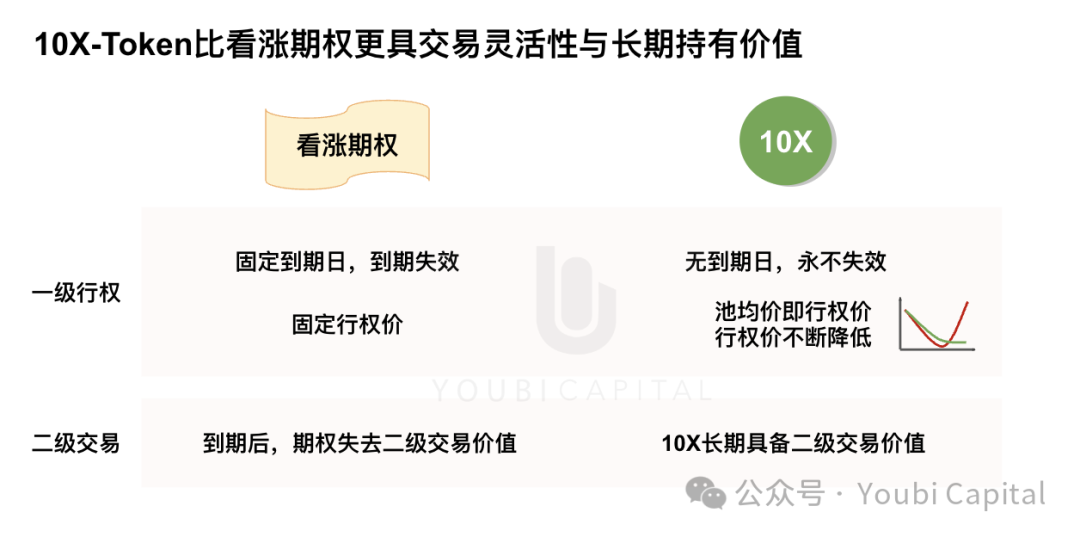

10X:期限のないコールオプション

上記のケースからわかるように、ユーザーが当該トークンの将来の上昇余地を信じている場合、水下時に低コストで投入し、将来の上昇利益を多く獲得する価値がある。10Xトークンの最大発行量はプール全体価値の10%であるため、10%のトークンがプールの100%の利益権を持つ。したがって、10Xトークンを保有することは、コールオプションを保有することに類似している。

従来のアメリカンスタイルのコールオプションを振り返ると、ユーザーはある一定の期間内に事前に定めた行使価格で権利を行使する必要がある。市場が予想通り上昇し、期間中に目標価格に達すれば、行使して利益を得られる。逆に、期間中に行使価格に達しなければ、権利を行使できず、オプションは価値を失う。

明らかに、伝統的なアメリカンオプション市場と比較して、ユーザーが10Xトークンを保有する戦略は優れている。

コールオプションの行使の観点から比較すると:1)10Xトークンには有効期限がない、行使期間が無期限に延長される;2)10Xトークンの行使価格は固定ではない。Doublerの戦略では、プールの平均価格が行使価格となる。市場価格がプール平均価格を超えれば利益が発生し、10Xトークンが収益を獲得できる。下落相場での「下落すればするほど買う」戦略により、10Xトークンの行使価格が不断に引き下げられ、同時に利益価値が引き上げられる。

オプションの二次市場取引価値を比較すると、伝統的オプションは有効期限が近づき行使価格に到達しなければ、価値を失い、二次取引価値も徐々に消失する。一方、10Xトークンは有効期限がないため、二次取引価値を永続的に保持する。核心となるのは、ユーザーのコストと将来の上昇期待の違いである。

最後に、オプション市場と10Xトークン市場の間には追加の裁定取引の余地さえ存在する。例えば、コールオプションを売却しながら10Xトークンを保有することで、リスクヘッジを行いながらオプション料の価値を得ることができる。ここでは詳述しないが、より多くの戦略がユーザーの探求を待っている。

図三:コールオプション vs 10X-Token

10X:ロスカットのないレバレッジ買い

ある資産の上昇余地を信じ、少ない元本で大きなリターンを得たいもう一つの方法は、レバレッジをかけることである。しかし周知の通り、レバレッジは高リスク派生商品であり、利益を拡大する一方で損失も拡大する。例えば、10倍レバレッジを使用すれば、市場価格がわずか10%下落しただけで、投資家は清算され、元本をすべて失う可能性がある。

これに対して、10Xトークンを保有すれば約10倍のレバレッジリターンが得られるが、ユーザーは10倍レバレッジの損失リスクを負わない。オープンな資金プールが市場流動性を一つに集約し、個人の元本制限を突破してプール全体の証拠金を不断扩大させ、「永久収益」を実現する。また、標的価格がどのように変動しても、10Xトークンの最大発行量はプール時価の1/10であり、臨界値を決して超えないため、「清算」は発生しない。

ユーザーが負うリスクは、プールが損失状態にあるとき、10Xトークンには実質的な価値がないことにある。しかし、10Xトークンは二次市場で取引可能であり、標的資産の将来の上昇トレンドを信じるユーザーがいれば、いつでも退出できる。価格が10%下落しただけで元本をすべて失うレバレッジ市場と比べて、10Xトークンは市場の高ボラティリティに耐えうるため、超過リターンに向けたリスク暴露がより低い。

図四:レバレッジ買い vs 10X-Token

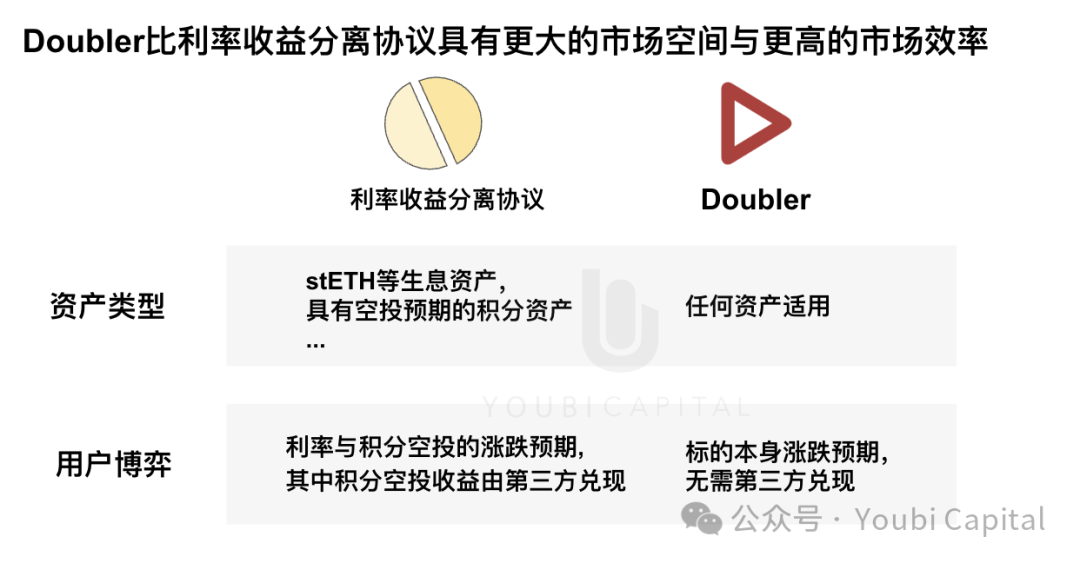

10X:より市場効率の高い収益派生商品

今年、生息資産に基づくリターン分離プロトコルはその革新的な設計により新たな需要市場を開拓した。Doubler Liteの資産収益権分離は、生息資産に基づくリターン分離プロトコル(以下「金利派生商品」と略称)と表面的には類似しているが、実際の市場需要とユーザーの戦略ポイントはまったく異なる。

1)資産タイプの違い

金利派生商品は、コイン本位の資産とその資産属性に伴う生息部分を分離するため、適用資産の種類が限られる。現在の市場では、ステーキングおよび再ステーキング資産、動的リターンのあるステーブルコイン、エアドロップ期待のあるポイント資産などが一般的である。一方、Doubler Liteは、U本位のコストと資産価値上昇による利益部分を分離するため、あらゆる資産に適用可能で、市場規模がはるかに広い。

2)取引期間の違い

金利派生商品の取引方法は提携先やプロトコルによるプール設置に依存し、定期的な取引期間があり、伝統的なコールオプションに似ている。例えば、ポイントに基づく生息資産は、提携先のエアドロップ終了前にポイント活動が終了し、それに伴い金利派生商品の取引プールも終了し、資産が償還されてTVLが流出し、当該コールオプションは無効となる。前述のオプションとの比較で述べたように、10Xトークンは長期にわたり取引価値を持つ。

3)ユーザーの戦略ポイントの違い

金利派生商品のユーザーの主な戦略ポイントは、一定期間内の金利の上下動の予測にある。しかし、この予測はしばしば提携先(資産発行元)に依存せざるを得ず、あるいは少数のユーザーが先行する可能性もある。EtherfiとLRT資産を例に挙げると、LRT資産の金利リターン予測は最終的に提携先のEtherfiが履行するため、金利派生商品市場には非公開情報の戦略が存在する。市場効率性理論によれば、このような取引市場は半強形式効率市場に該当する。

Doubler Liteのユーザーの主な戦略ポイントは、標的資産自体の価格変動予測にあり、投入タイミングと取引戦略の判断が鍵となる。標的資産の価格変動予測は発行元が履行する必要はなく、リアルタイムの二次市場の公開取引で反映される。金利の上下動予測と比べて、標的資産の価格変動予測は非公開情報の戦略の可能性を低減し、市場効率性がより高い。

図五:金利リターン分離プロトコル vs Doubler

まとめ

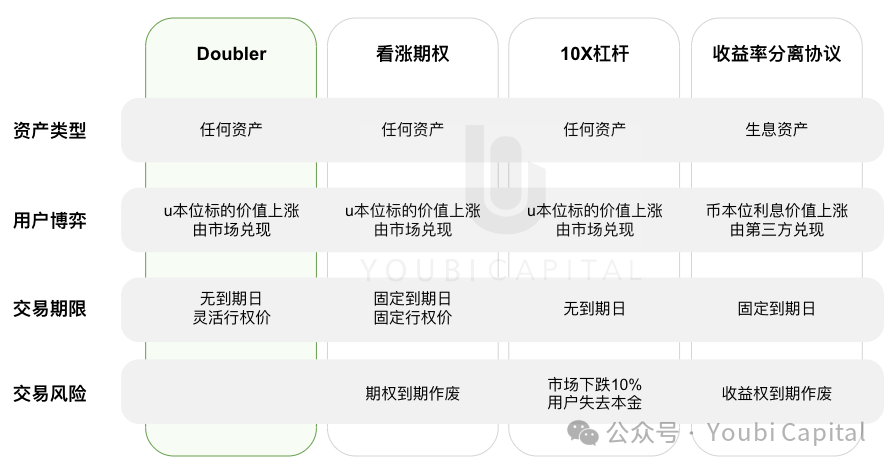

以上のように、Doublerはコールオプション、10倍レバレッジと同様にU本位の金融派生商品である。前者は後者のような超過リターンを提供しつつ、より低いリスク暴露とより柔軟な取引期間を持つ。一方、リターン分離プロトコルはコイン本位の金融派生商品であり、Doublerはより広範な資産タイプに適用可能で、より大きなユーザー需要と市場規模を持ち、より高い市場効率性を備えている。

図六:Doubler vs 他の金融派生商品

まとめ

Youbi CapitalはDoublerのシードラウンド主導投資家として、Doubler Lite版がメインネットに上場し、数日で300万ドル以上のTVLを達成したことに喜びを感じている。Doublerはまさに今回のサイクルに特化した製品であり、高ボラティリティ市場でも適用可能で、その革新的な仕組みは「オフチェーン・オンチェーンの資金流動性不足 → サイクルアルファ」というジレンマに新たな解決策を提示している。流動性の集中により市場の変動性に抵抗し、全体の勝率を高め、収益権分離戦略により、リスク志向ユーザーにコールオプションやレバレッジ買いよりもリスクが低く、ペイアウトレシオが同等の投資戦略を提供する。

Doublerの今後のさらなる展開に期待したい。テストネットユーザーにとって馴染み深い「倍投池+大赢家」の仕組みが、今後も持続的な驚きをもたらすだろう。楽しみに待ちたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News