アーサー・ヘイズ氏:世界経済はインフレサイクルの転換点にあり、暗号資産を持つことが価値を保つ最良の方法

TechFlow厳選深潮セレクト

アーサー・ヘイズ氏:世界経済はインフレサイクルの転換点にあり、暗号資産を持つことが価値を保つ最良の方法

銀行システムの拡大と集中化された信用配分がもたらす価値下落は目前に迫っている。

著者:ARTHUR HAYES

翻訳:TechFlow

ある人々は次のように言うだろう:

-

「暗号資産のブルマーケットはすでに終わった。」

-

「我々は現在、ブルマーケットの下降局面にあるため、今すぐ自分のトークンを売却する必要がある。」

-

「なぜビットコインはナスダック100指数に含まれる大手米国テック企業と連動して上昇していないのか?」

このナスダック100(白)とビットコイン(金)の比較チャートは、両資産が同調しているが、ビットコインは今年初頭に史上最高値を記録した後、横ばい状態になっていることを示している。

このナスダック100(白)対ビットコイン(金)のチャートは、両者の動きが一致しているが、ビットコインは今年初頭に史上最高値を付けた後、停滞している。

しかし、同じ人々がまた以下のような見解を述べるのだ:

-

「世界は、米国主導の単極的世界秩序から、中国、ブラジル、ロシアなどの指導者が加わる多極的世界秩序へと移行しつつある。」

-

「政府の財政赤字を賄うためには、貯蓄者に対する金融抑圧が必要であり、中央銀行はさらに多くの貨幣を発行しなければならない。」

-

「第三次世界大戦はすでに始まっており、戦争はインフレを引き起こす。」

現行の暗号資産市場における一部の意見と、彼らの地政学およびグローバル通貨情勢に関する見解は、私の主張——我々は転換点にあり、ある地政学的・通貨的グローバル体制から別の体制へと移行している——を裏付けるものだ。最終的にどの国が支配的になるか、あるいは貿易・金融構造が具体的にどうなるかは分からないが、そのおおよその姿は理解している。

私は現在の暗号資本市場の騒然とした状況から一歩引いて、我々が今いるより広範な周期的トレンドの反転に注目したい。

私は20世紀30年代の大恐慌から今日までを貫く三大サイクルを分析したい。ここでは米国ピース(Pax Americana)に焦点を当てる。なぜなら、全世界の経済は支配的帝国の金融政策の派生品だからである。1917年のロシアや1949年の中国とは異なり、米国ピースは二度の世界大戦によって政治革命を経ていない。最も重要なのは、本分析の文脈において、アメリカ合衆国こそが資本を保有するのに相対的に最適な場所であったということだ。最も深く発達した株式・債券市場を持ち、最大の消費市場を有する。米国が何をしようと、他の国々は模倣し反応せざるを得ず、それはあなた自身のパスポート上の国旗に対して良い結果も悪い結果ももたらす。したがって、次の主要サイクルを理解し予測することは極めて重要である。

歴史には二種類の時代がある:地方時代とグローバル時代。地方時代には、政府が貯蓄者に対して金融抑圧を行い、過去および現在の戦争を資金調達する。グローバル時代には、金融規制が緩和され、グローバル貿易が促進される。地方時代はインフレーション時代であり、グローバル時代はデフレーション時代である。あなたが注目するどんなマクロ理論家でも、20世紀以降の歴史的時代を特徴づける同様の分類を持っているだろう。

この歴史の授業の目的は、全体のサイクルを通じて賢明な投資を行うことにある。典型的な80年という寿命の中で、私が注射した幹細胞のおかげでさらに長生きできるかもしれないが、平均して二つの主要サイクルを経験すると予想できる。私は投資選択を以下の三つに要約する:

もし制度自体を信じるが、その運営者を信じないならば、石を買うべきだ。

もし制度とその運営者を共に信じるならば、国債を買うべきだ。

もし制度もその運営者も信じないのであれば、黄金やビットコインなど、国家の存続を必要としない資産を選ぶべきだ。株式は法的な幻想であり、武装した執行官を派遣して遵守を強制できる裁判所によって維持されている。したがって、株式は強力な国家があって初めて存在し、長期的に価値を保つことができる。

地方的インフレ時代には、私は株式と債券を捨て、黄金を持つべきだ。

グローバルなデフレーション時代には、私は黄金と債券を捨て、株式を持つべきだ。

国債は、コストゼロまたは低コストで無限に活用できる場合、あるいは規制当局が保有を強制する場合を除き、長期的には価値を維持しない。これは主に、政治家にとって、不人気な直接課税に訴えることなく、政治的目的を資金調達するために紙幣を刷ることがあまりにも魅力的だからである。

前世紀のサイクルを説明する前に、いくつかの重要な日付を提示しておきたい。

-

1933年4月5日:この日、フランクリン・ルーズベルト米大統領は、個人による金の所有を禁止する大統領令に署名した。その後、彼は金本位制下での米ドルと金の交換レートを20ドルから35ドルに変更することで、米国の義務を破った。

-

1974年12月31日:この日、ジェラルド・フォード米大統領は、米国人による金の私的所有権を再び認める法律に署名した。

-

1979年10月:連邦準備制度理事会(FRB)議長ポール・ボルカーは、米国の金融政策を金利水準ではなく信用量をターゲットにするよう変更した。そして、信用を制限することでインフレを抑制した。1981年第3四半期には、10年物米国債利回りが15%に達し、史上最高となり、同時に債券価格は史上最低となった。

-

1980年1月20日:ロナルド・レーガンが米国大統領に就任した。彼はその後、金融サービス業界の規制緩和を積極的に推進した。その他、株式オプションのキャピタルゲイン税処理を有利にすることや、グラス・スティーガル法の廃止などが顕著な金融規制改革である。

-

2008年11月25日:FRBは量的緩和(QE)政策のもと、紙幣の発行を開始した。これは、金融機関の貸出資産に含まれるサブプライム住宅ローン損失によって引き起こされた世界的金融危機への対応であった。

-

2009年1月3日:中本聡によるビットコインブロックチェーンの創世ブロックが公開された。私はここで、国家の支配から人類を解放すべく、デジタル法定通貨と競合可能なデジタル暗号通貨を創造した我々の主であり救世主が現れたと信じている。

1933 - 1980年 米国ピース上昇サイクル

他国と比べて、米国は戦争においてほとんどダメージを受けなかった。人的・物的損害という観点から見れば、第二次世界大戦の致命性と物質的破壊は、19世紀の南北戦争よりも少なかった。ヨーロッパとアジアが瓦礫の山となる中、米国産業は世界を再建し、莫大な利益を得た。

戦争が米国にとって順調に進んだとはいえ、依然としてその代償を金融的抑圧によって支払う必要があった。1933年から、米国は金の所有を禁止した。1940年代末には、FRBと米国財務省が統合された。これにより、政府はイールドカーブコントロールを実施し、FRBが紙幣を刷って債券を購入することで、市場金利を下回る低金利で借入ができるようになった。貯蓄者が逃げられないようにするため、銀行預金金利には上限が設けられた。政府はその差額で、第二次世界大戦とソ連との冷戦を賄った。

金と少なくともインフレ率に連動する固定収益証券が禁止されたなら、貯蓄者はインフレに打ち勝つために他に何ができるだろうか?株式市場が唯一の選択肢だった。

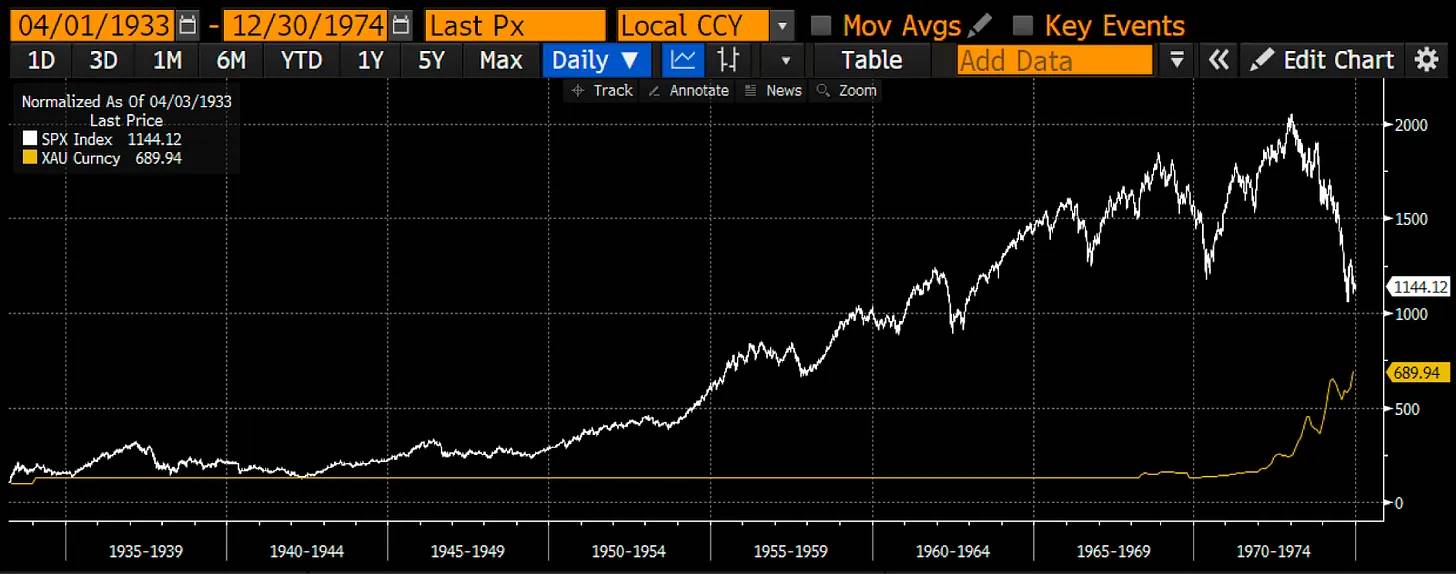

1933年4月1日から1974年12月30日までのS&P 500指数(白)と金(金)の比較(基準値100)

1971年にニクソン米大統領が金本位制を廃止した後も金価格が上昇したにもかかわらず、金のリターンは株式を上回らなかった。

しかし、資本が再び制度や政府と対抗できる自由を得たとき、何が起きたか?

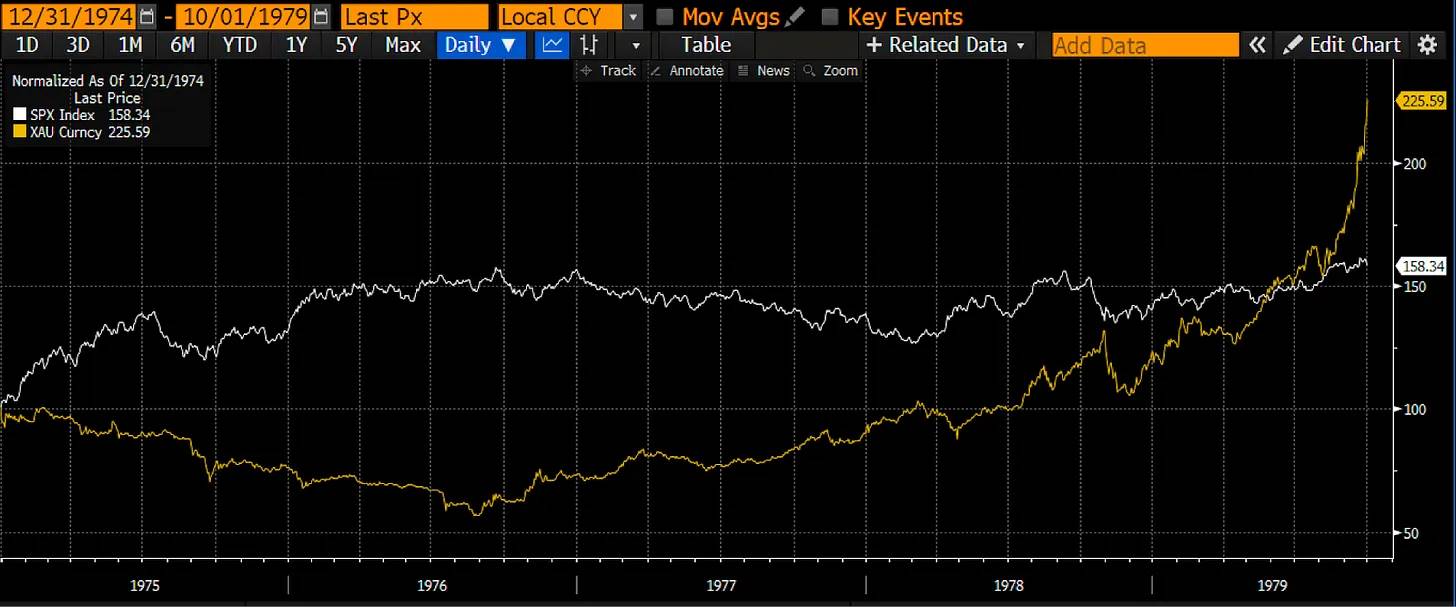

1974年12月31日から1979年10月1日までのS&P 500指数(白)と金(金)の比較(基準値100)

この期間、金は株式を上回るパフォーマンスを見せた。私は1979年10月で比較を止めている。なぜなら、ボルカーがFRBが信用を大幅に引き締めることを宣言し、ドルへの信頼を回復させたからだ。

1980-2008年 米国ピースの頂点 グローバルサイクル

米国がソ連を打ち負かせるという自信が高まるにつれ、政治的風向きが変わった。戦時経済から脱却し、金融その他の規制を撤廃して市場を活性化させる時期が来たのだ。

新たな石油ドル通貨体制のもと、米ドルはサウジアラビアなど中東の産油国の石油販売黒字によって裏付けられていた。ドルの購買力を維持するためには、経済活動を抑制しインフレを抑え込むために金利を引き上げる必要があった。ボルカーはまさにそれを実行し、金利を急騰させ、景気を後退させた。

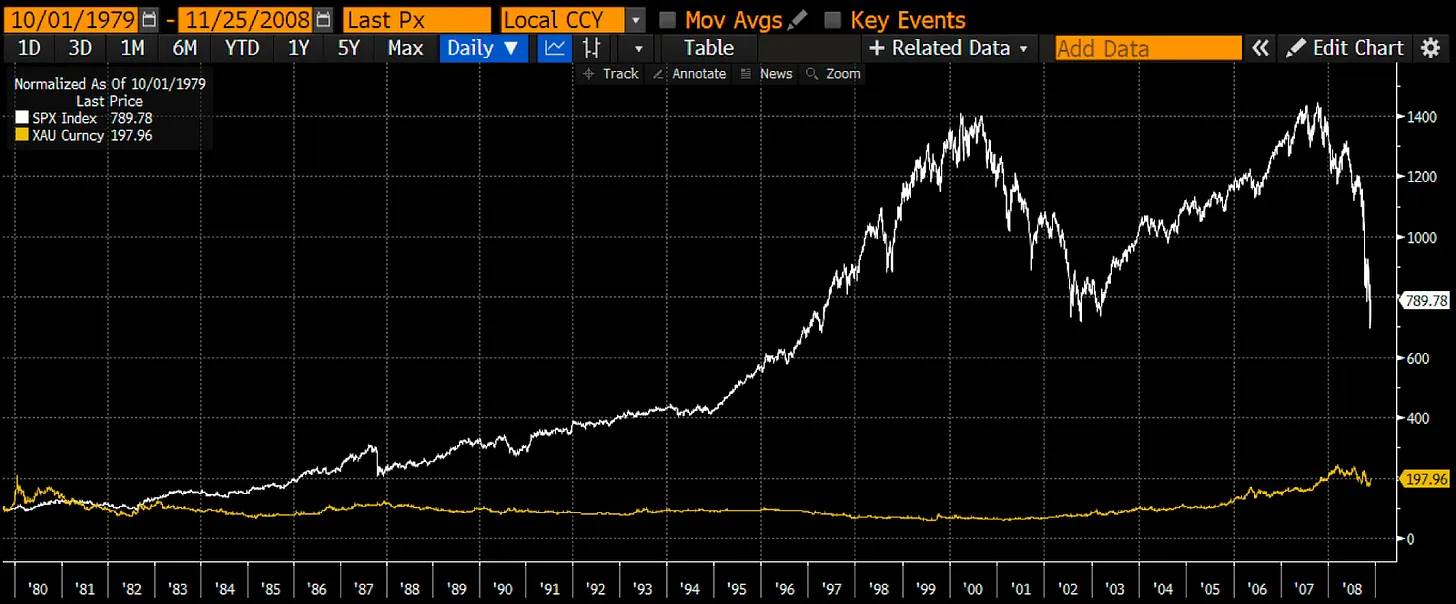

1980年代初頭は、米国が唯一の超大国として世界貿易に羽ばたく新たなサイクルの始まりを意味した。通貨保守主義によりドルは強化された。予想通り、金は株式に対して劣勢となった。

1979年10月1日から2008年11月25日までのS&P 500指数(白)と金(金)の比較(基準値100)

中東諸国を石器時代に戻す作戦以外、米国は同等またはそれに近い軍事力を持つ敵と正面衝突したことはない。アフガニスタンで洞窟住人に、シリアで洞窟住人に、イラクでゲリラ反乱軍に10兆ドル以上を費やして敗北した後でさえ、制度と政府への信頼は揺らがなかった。キリストが千年前に栄光を掴み取ったように、今度はアッラーが米国に大きな打撃を与えることになるだろう。

2008年以降 米国ピースと中世的ローカルサイクルの対比

再びのデフレーション的経済崩壊に直面し、米国ピースは再び債務不履行と通貨切り下げを行った。今回は、FRBは個人による金の所有を禁止し、金に対してドルを切り下げるのではなく、量的緩和(QE)と称して紙幣を刷り、国債を購入することを選んだ。いずれの場合も、ドル建て信用の量は急速に拡大し、「経済を救う」ために使われた。

主要政治集団間の代理戦争が再び全面化している。重要な転換点は、北大西洋条約機構(NATO)がジョージアの加盟を意図したことに対する報復として、ロシアが2008年にジョージアを侵攻した事件である。プーチン大統領を筆頭とするロシアのエリート層にとって、核兵器を持つNATOがロシア本土に迫り包囲することを阻止することは、過去も現在も最重要課題である。

現在、西側(米国ピースおよびその属国)とユーラシア(ロシア、中国、イラン)は、ウクライナおよびレバント(イスラエル、ヨルダン、シリア、レバノン)で激しい代理戦争を展開している。これらの紛争のいずれも、双方間の核戦争へとエスカレートする可能性がある。 seemingly 止まらない戦争の進行に対処するため、各国は内向きになり、国民経済のあらゆる側面を戦争支援に備えるよう整えつつある。

本分析の文脈では、これは貯蓄者が国家の戦時支出を資金調達するよう要求されることを意味する。彼らは経済的に抑圧されるだろう。銀行システムは国家の指示に従い、大部分の信用を特定の政治目標を達成するために分配する。

米国ピースは、1930年代の大恐慌のようなデフレーション的不況を防ぐために再びドルに対して債務不履行を宣言した。その後、米国は1930〜40年代のように貿易保護主義の壁を再び築いた。すべての民族国家が自国の利益のみを追求しており、これは金融抑圧に加えて激しいインフレーションを伴うしかない。

2008年11月25日から現在までのS&P 500指数(白)、金(金)、ビットコイン(緑)の比較(基準値100)

今回は、FRBがドルを切り下げても、資本はシステムから自由に脱出できる。問題は、現在のローカルサイクルの初期段階で、ビットコインが国籍を持たない新たな通貨として登場していることだ。ビットコインと金の主な違いは、リン・オールデンの言葉を借りれば、ビットコインの台帳は暗号化されたブロックチェーンで管理され、通貨は光速で移動する点にある。一方、金の台帳は自然が管理し、その移動速度は人間が金を実際に輸送する速度に限られる。政府が無制限に刷れるデジタル法定通貨と比べても、ビットコインは優位に立ち、金は大きく遅れを取っている。これが、2009年以降、ビットコインが金の存在感をある程度奪ってきた理由である。

ビットコインのパフォーマンスは金を大きく上回り、このチャートからは金と株式のリターンの差が読み取れないほどである。したがって、金は株式に対して実にほぼ300%も劣っている。

量的緩和の終焉

過去100年の金融史に関する私の背景説明と描写は非常に説得力があると思うが、それでも現在のブルマーケット終焉への懸念を拭い去ることはできない。我々はインフレーション時代にあり、ビットコインは本来の役割を果たしてきた:株式と法定通貨の価値下落を上回るパフォーマンスを示した。しかし、タイミングこそがすべてだ。最近の史上最高値でビットコインを買った人は、過去の結果を不確かな未来に当てはめた結果、「beta版の cuckold(屈辱的な敗北者)」のように感じているかもしれない。とはいえ、インフレが続くと信じ、戦争(冷戦、熱戦、代理戦争のいずれであれ)が目前にあると考えるなら、過去は未来に何を示唆しているだろうか?

各国政府は、戦争と過去のサイクルの勝者を資金調達し、システムの安定を維持するために、国内の貯蓄者を常に抑圧してきた。現代の民族国家と巨大な商業銀行システムにおいて、政府が自分自身とキーテクノロジー産業に資金を提供する主な手段は、銀行による信用配分を支配することである。

量的緩和(QE)の問題点は、市場が無料のマネーと信用を、戦時経済に必要な実際の製品を生産しない企業に投入してしまうことにある。米国ピースはこの現象の最良の例である。ボルカーは全能の中央銀行時代を開いた。中央銀行家は債券購入を通じて銀行準備を創出し、コストを低下させ、信用枠を増加させた。

民間の資本市場では、信用の配分は株主リターンの最大化を目指している。株価を上げる最も簡単な方法は、自己株式買い取りによる流通株式数の削減である。安価な信用を獲得できる企業は、借金して自社株を買い戻す。彼らは生産能力の拡大や技術改良のために借金しない。事業改善により将来的に収益が増えることを期待するのは難しい上、株価を刺激する保証もない。しかし数学的に言えば、流通株を減らせば株価は上がる。2008年以来、大量の安価な信用を得た大手企業はまさにこれを繰り返してきた。

(詳細はこちら)

もう一つの容易な目標は、利益率の向上である。そのため、企業は株価を新規設備投資や技術改善に使うのではなく、職を中国や他の低コスト国に移転することで労働コストを削減した。米国の製造業は脆弱すぎて、ウクライナでのロシア戦闘に必要な十分な弾薬を生産できない。さらに、中国は商品製造において明らかな優位性を持っており、米国防総省のサプライチェーンには中国企業が生産する重要な部品が満ちている。こうした中国企業の多くは国営企業である。量的緩和(QE)と株主至上主義の資本主義が組み合わさったことで、米国の軍需「巨人」は国家の「戦略的競争相手」(彼らの表現、私のものではない)である中国に依存する羽目になった。皮肉なことだ!米国ピースおよび西側諸国が信用を配分する方法は、中国、日本、韓国と似通っている。どちらも国家が直接銀行に指示して特定の産業/企業に融資させるか、銀行が市場利回りを下回る国債を購入せざるを得ないようにする。いずれにせよ、資本または貯蓄のリターンは名目成長率およびインフレ率を下回る。資本規制がなければ、唯一の出口はビットコインのようなシステム外の価値保存手段を購入することである。

主要中央銀行のバランスシートの変化に注目し、信用成長が暗号資産価格の再上昇を牽引するには不十分だと考える人々は、今や商業銀行が創出する信用総額に注目すべきである。銀行は非金融企業への貸出を通じてこれを実現する。財政赤字もまた信用を生む。なぜなら、赤字は主権債務市場で借入によって資金調達されねばならず、銀行は責任を持ってその債務を購入するからである。

要するに、過去のサイクルでは中央銀行のバランスシートの規模を監視していた。今回のサイクルでは、財政赤字と非金融部門への銀行信用総額を監視しなければならない。

取引戦略

なぜ私はビットコインが再びその魔力を発揮すると確信しているのか?なぜ私は新しいローカル化され、民族国家優先のインフレーションサイクルの真っ只中にいると確信しているのか?

この情報を見てほしい:

ある連邦機関の予測によると、米国の予算赤字は2024会計年度に1.915兆ドルに達し、前年の1.695兆ドルを上回り、COVID-19時代を除けば過去最高を記録する見込みだ。この機関は、早期の予測を27%上方修正した理由を支出の増加に求めている。

「緩慢な」バイデン氏が選挙前の景気維持のためにさらなる支出を実行しないのではないかと心配する人々にとっては、これが答えである。

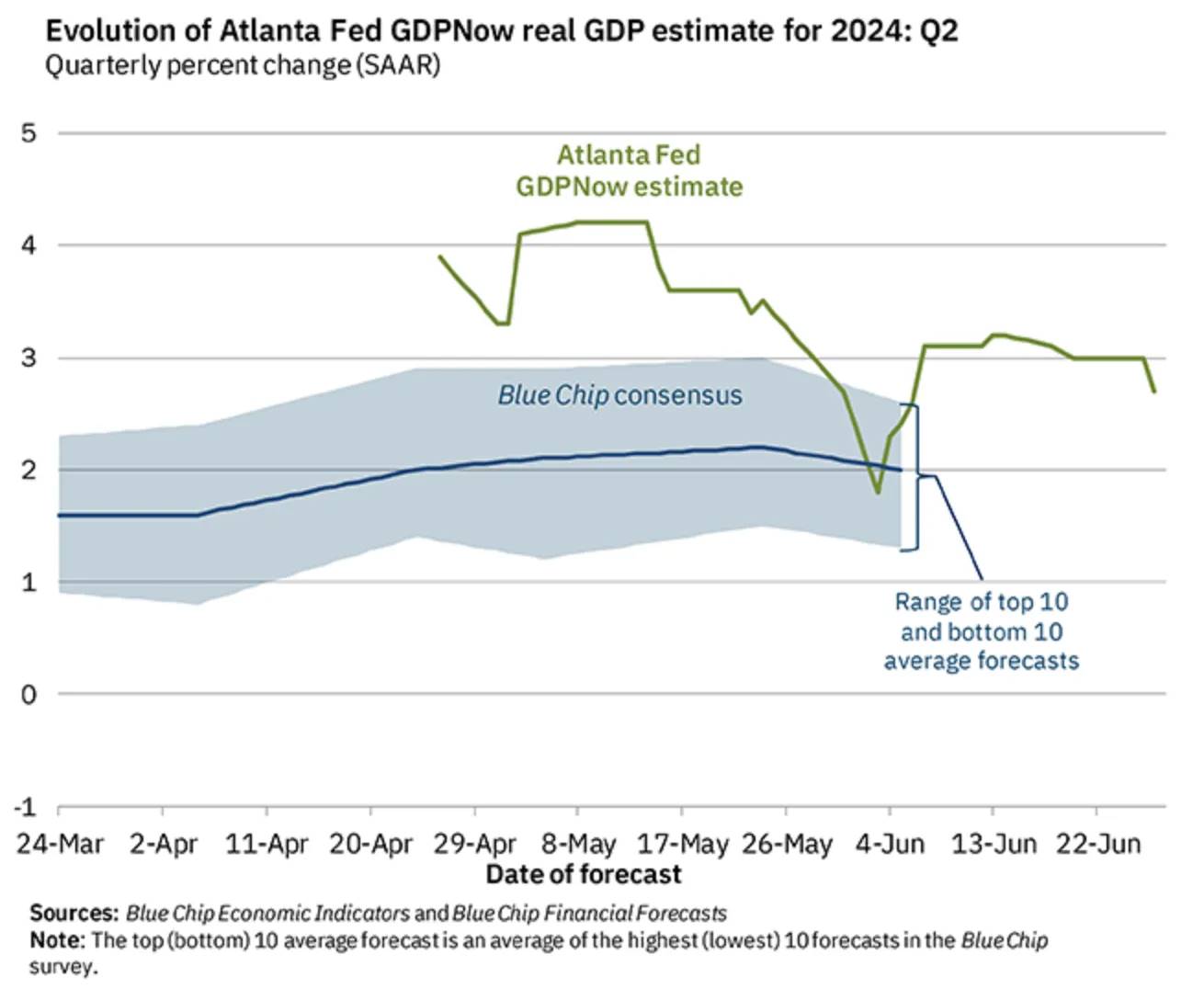

アトランタ連邦準備銀行は、2024年第3四半期の実質GDP成長率を驚異的な+2.7%と予測している。

米国ピースが不況に陥ると心配する人々に向けて:政府が税収を超えて2兆ドルを支出するとき、数学的に不況に陥ることは極めて困難である。これは2023年のGDPの7.3%に相当する。参考までに、米国GDPは2008年に0.1%、2009年の世界金融危機中に2.5%縮小した。今年、前回と同様の新たな世界金融危機が起きたとしても、民間セクターの成長減少幅は依然として政府支出額を下回る。不況は起きない。もちろん、多くの一般市民が深刻な財政的困窮に陥る可能性はあるが、米国ピースは前進し続けるだろう。

私がこれを指摘するのは、財政的および金融的条件が緩和されており、今後も緩和され続けると信じているからである。したがって、暗号資産を持つことが価値を保全する最良の方法である。現在の状況は1930年代から70年代と類似しており、法定通貨から暗号資産へ自由に移行できることを考えれば、そうすべきだと私は確信している。なぜなら、銀行システムを通じた信用の拡大と集中的配分による価値下落が目前に迫っているからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News