Coinbase月次見通し:ETHは今後数か月間、上昇の余地を残している

TechFlow厳選深潮セレクト

Coinbase月次見通し:ETHは今後数か月間、上昇の余地を残している

米国での現物ETH ETFの存在は、実現するかどうかという問題ではなく、時間の問題にすぎない。

執筆:David Han

翻訳:TechFlow

ETHの多重な役割分類は、ポートフォリオ内でのその地位に関する疑問を引き起こしており、本稿ではこうした主張のいくつかを明確にするとともに、この資産が今後数か月間に向けて持つ可能性のあるポジティブな要因についても考察する。

記事の概要

-

年初からETHのパフォーマンスは芳しくないものの、長期的には依然として堅調な市場ポジションにあると考える。

-

我々は、ETHがサイクル後半において予期せぬ上昇をもたらす潜在力を有していると考えている。また、暗号資産市場において最も強力な継続的需要の原動力を持ち続け、独自のスケーリングロードマップ上の優位性も維持していると信じている。

-

ETHの過去の取引パターンは、「価値保存」と「テクノロジー・トークン」という二重のナラティブから恩恵を受けていることを示している。

本文

米国におけるBTC現物ETFの承認は、BTCの「価値保存」ナラティブおよびマクロ資産としての地位を強化した。一方で、ETHが暗号資産分野において果たすべき基本的な役割については、依然として未解決の問題が残っている。Solanaなどの競合レイヤー1(L1)ネットワークは、dApp展開のための主要ネットワークとしてのETHの地位を弱めつつある。また、ETHのL2スケーリングやETH焼却量の減少は、アセットの価値蓄積メカニズムにも高次元で影響を与えているように思われる。

そうは言っても、我々は依然として、ETHの長期的なポジショニングが強く、他のスマートコントラクトネットワークにはない重要な利点を持っていると考えている。これらの利点には、Solidity開発者エコシステムの成熟度、EVMプラットフォームの普及、DeFiにおけるステーキング資産としての実用性、そしてメインネットの分散性とセキュリティが含まれる。さらに、トークン化の進展は、短期的に他のL1ネットワークに比べてETHによりポジティブな影響を与える可能性があると考える。

我々は、ETHが「価値保存」と「テクノロジー・トークン」という二つのナラティブを捉える能力が、過去の取引パターンを通じて明らかになっていると考えている。ETHはBTCとの相関性が高く、BTCと同じく「価値保存」的な振る舞いを示す。一方で、BTC価格が長期間上昇する局面ではBTCと乖離し、他のアルトコインのようにより技術指向の暗号資産のように振る舞う。我々は、ETHがこうした複数の役割を今後も果たし続け、2024年下半期に好調なパフォーマンスを示す可能性があると考えており、年初来の不調な動きとは対照的である。

ETHに対する議論への反論

ETHはさまざまな方法で分類されており、供給量削減メカニズムを持つことから「超音波マネー(ultrasound money)」と呼ばれたり、ステーキング報酬という非インフレ的な特徴から「インターネット債券」と呼ばれることがある。また、レイヤー2(L2)ネットワークの発展や再ステーキング機能の追加に伴い、「決済層アセット」やさらに複雑な「汎用客観的労働トークン(universal objective work token)」といった新たな表現も登場している。しかし、我々はこうした説明がイーサリアムのダイナミズムを完全に捉えられていないと考える。実際、イーサリアムのユースケースがますます豊かで複雑になるにつれ、単一の価値指標によってその価値を包括的に評価することがますます困難になっている。それ以上に、こうした異なる説明同士が矛盾し合い、負の相互作用を生む可能性がある。なぜなら、それらは市場参加者の注目を分散させ、トークンの前向きなドライバーから注意を逸らしてしまう恐れがあるからだ。

現物ETH ETF

現物ETFはBTCにとって極めて重要であり、規制の明確性と新たな資金流入経路を提供する。これらETFは業界の構造を変革し、かつてのキャピタルフローの循環モデル(BTC→ETH→高ベータのアルトコイン)に挑戦した。ETFに割り当てられる資金と中心化取引所(CEX)に流入する資金の間には障壁があり、後者のみが広範な暗号資産空間にアクセスできる。現物ETH ETFの潜在的な承認はこの障壁を取り除き、ETHが現在BTCだけが享受している資本プールにアクセスすることを可能にする。我々の見解では、これは特に厳しい規制環境下にある現時点において、ETHにとって近々最大の不確定要素である。

SECが発行事業者に対して沈黙を保っているため、タイムリーな承認の可否には不確実性があるものの、米国の現物ETH ETFの出現は「時間の問題」であり、実現するかどうかという問題ではないと考える。実際に、現物BTC ETF承認の主な根拠は、現物ETH ETFにも同様に適用される。つまり、CMEの先物商品と現物レートの相関性が十分に高く、「CMEの監視が現物市場における不正行為を合理的に検出できると期待できる」とされることだ。現物BTC承認通知における相関性分析の期間は、CME ETH先物の開始から1か月後の2021年3月から始まっており、我々はこの評価期間が意図的に選ばれたものと考えており、同様の論理をETH市場にも適用しようとする意図がある。実際、CoinbaseとGrayscaleが以前に提出した分析によれば、ETH市場の現物と先物の相関性はBTCと同程度である。

仮にこの相関性分析が成立するならば、承認されない理由はETHとBTCの本質的な違いに由来する可能性がある。過去、我々はETHとBTCの先物市場の規模と深さの差異について議論しており、これがSECの判断に影響している可能性がある。しかし、ETHとBTCの他の基本的差異の中で、我々が最も関連性が高いと考えるのは、ETHのプルーフ・オブ・ステーク(PoS)メカニズムである。

資産のステーキング処理に関して明確な規制ガイドラインが存在しないため、ステーキングをサポートする現物ETH ETFの短期的な承認は難しいと考える。第三者のステーキングプロバイダーからのあいまいな手数料構造、バリデータクライアント間の差異、スラッシング条件の複雑さ、およびステーク解除時の流動性リスク(および退出キューの混雑)は、BTCとは本質的に異なる。(なお、欧州の一部ETH ETFではステーキングを含んでいるが、通常、欧州の上場投資商品は米国で提供されるものとは異なる。)それでも、これは非ステーキングETHの地位に影響を与えるべきではないと考える。

我々は、この決定がサプライズをもたらす可能性があると考える。Polymarketでは2024年5月31日までの承認確率を16%と予測しており、Grayscale Ethereum Trust(ETHE)は純資産価値(NAV)比24%のディスカウントで取引されている。我々は承認確率を30〜40%程度と見積もっている。暗号資産が選挙政策の争点になり始めている中で、SECが暗号資産拒否の決定に必要な政治的資本を投入したいと考えるかどうかは不明である。最初の期限である2024年5月23日に拒否されたとしても、訴訟によってその決定が覆される可能性は高いと考える。なお、すべての現物ETH ETF申請が同時に承認される必要はない。実際、現物BTC ETFについてUyeda委員が行った承認声明では、「先行者優位を防ぐための加速承認申請」という動機に対して批判的だった。

代替L1の脅威

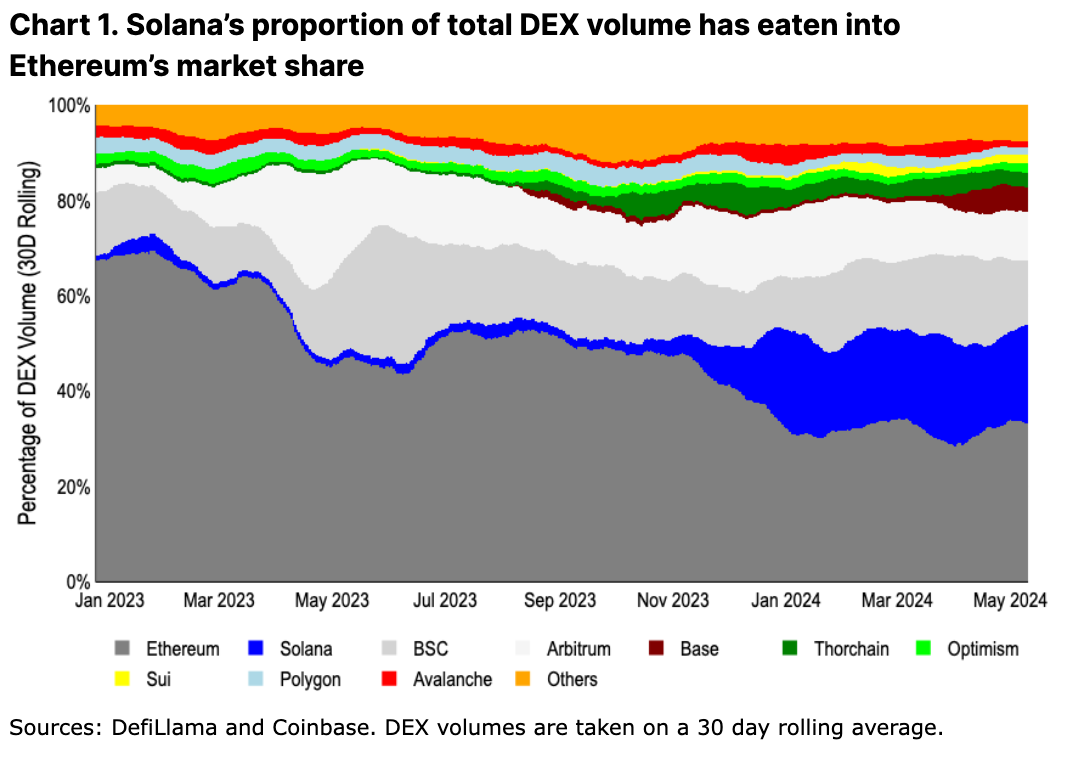

採用の面では、高スケーラビリティを持つ統合チェーン、特にSolanaがETHの市場シェアを侵食しつつあるように見える。高スループットと低コストの取引により、取引活動の中心がETHメインネットから移行している。顕著なのは、過去1年間でSolanaエコシステムがDEX取引量に占める割合を2%から21%まで伸ばしたことである。

我々は、代替L1が前回のバブル期よりもより意味のある差別化を提供していると考える。ETH仮想マシン(EVM)からの脱却や基盤からのdAppの再設計により、異なるエコシステム間で独自のユーザーエクスペリエンス(UX)が生まれている。さらに、統合型/モノリシックなスケーリング方式はアプリケーション間のコンポーザビリティを高め、ブリッジによるUXの断絶や流動性の断片化の問題を回避できる。

こうした価値提案は重要だが、インセンティブ付きアクティビティ指標を成功の確認と見なすには時期尚早だと考える。例えば、一部のETH L2の取引ユーザー数はエアドロピーク時から80%以上減少している。一方、2023年11月16日のJupiterエアドロ発表から2024年1月31日の初回受け取り日までに、SolanaのDEX総取引量シェアは6%から17%に増加した。(JupiterはSolana上で主要なDEXアグリゲーターである。)Jupiterにはまだ3回のエアドロが残っており、Solana DEXのアクティビティは当面続くと予想される。この間、長期的なアクティビティ維持率に関する仮定は依然として推測の域を出ない。

とはいえ、Arbitrum、Optimism、Baseといった主要なETH L2の取引活動は、現在DEX総取引量の17%を占めている(ETHの33%を加えると合計50%)。これは、ETHがこれら3つのL2のネイティブガストークンとして使用されているため、ETHの需要ドライバーと代替L1ソリューションをより適切に比較できるかもしれない。これらのネットワークでは、ETHのさらなる需要促進要因がまだ開拓されておらず、将来の需要の触媒となる余地がある。我々は、DEX活動の観点からは、統合型とモジュラー型スケーリング手法のより同等な比較が可能になると考える。

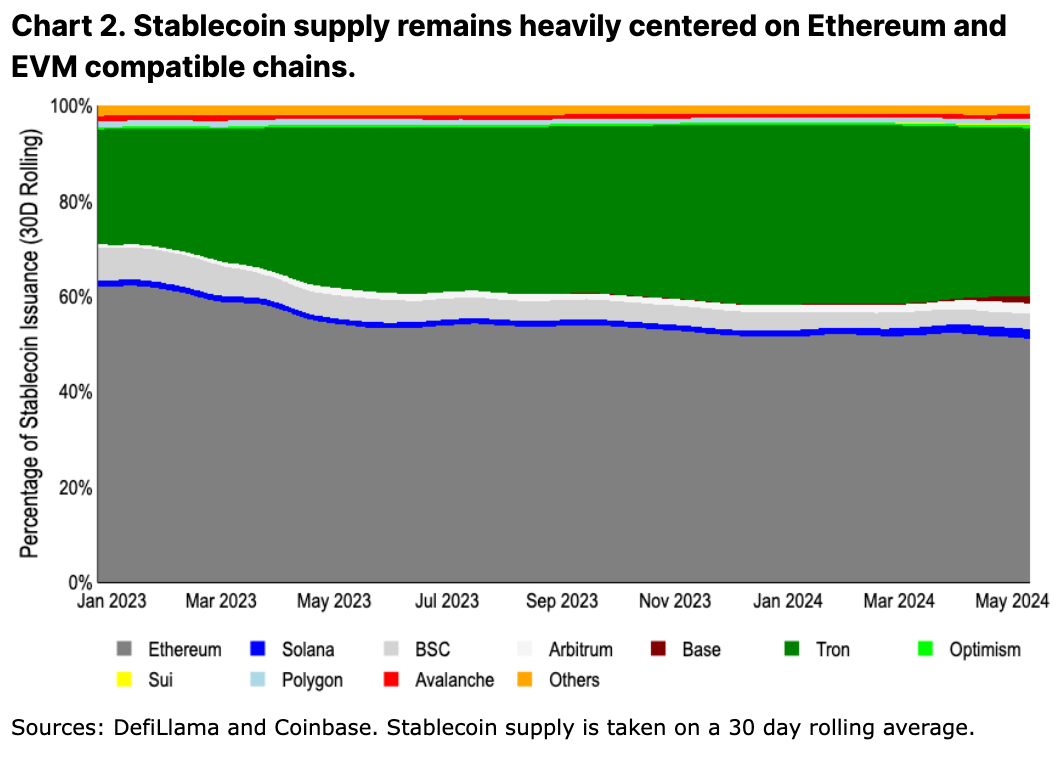

もう一つのより「粘着性」のある採用指標はステーブルコインの供給量である。ブリッジや発行/償還における摩擦のため、ステーブルコインの分布の変化は緩やかである傾向がある。(図2参照。色分けと配置は図1と同じ。ThorchainはTronに置き換えられている。)ステーブルコイン発行量で見ると、活動は依然としてETHが支配している。我々の見解では、これは多くの新規チェーンの信頼前提や信頼性が、大量の資本、特にスマートコントラクトにロックされる資本を支えるにはまだ不十分だからである。大口保有者は、ETHの取引コストが相対的に高いことに無関心でありやすく、流動性停止時間の短縮とブリッジにおける信頼前提の最小化によりリスクを低下させることを好む。

それでも、高スループットチェーンの中では、ETH L2のステーブルコイン供給の成長速度がSolanaを上回っている。2024年初頭時点で、Arbitrumのステーブルコイン供給はすでにSolanaを上回っており(現在はそれぞれ36億ドル対32億ドル)、Baseのステーブルコイン供給は年初の1.6億ドルから24億ドルへと成長した。スケーリング論争の最終的な結論はまだ出ていないが、ステーブルコインの成長に関する初期の兆候は、実際には代替L1よりもETH L2に有利に働く可能性がある。

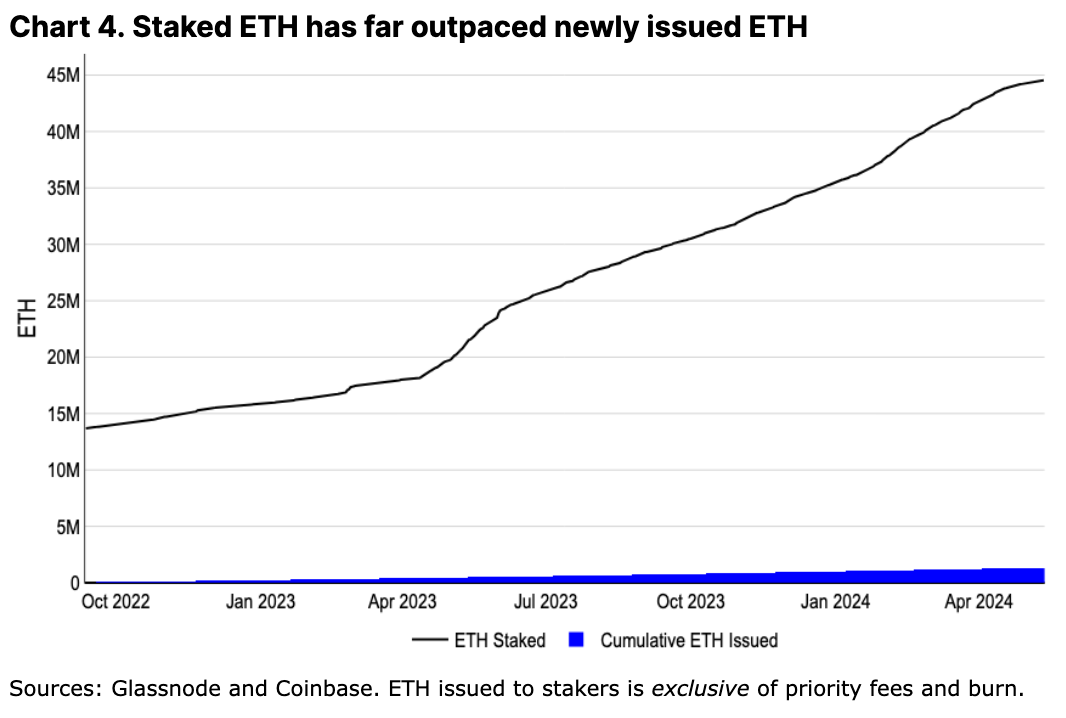

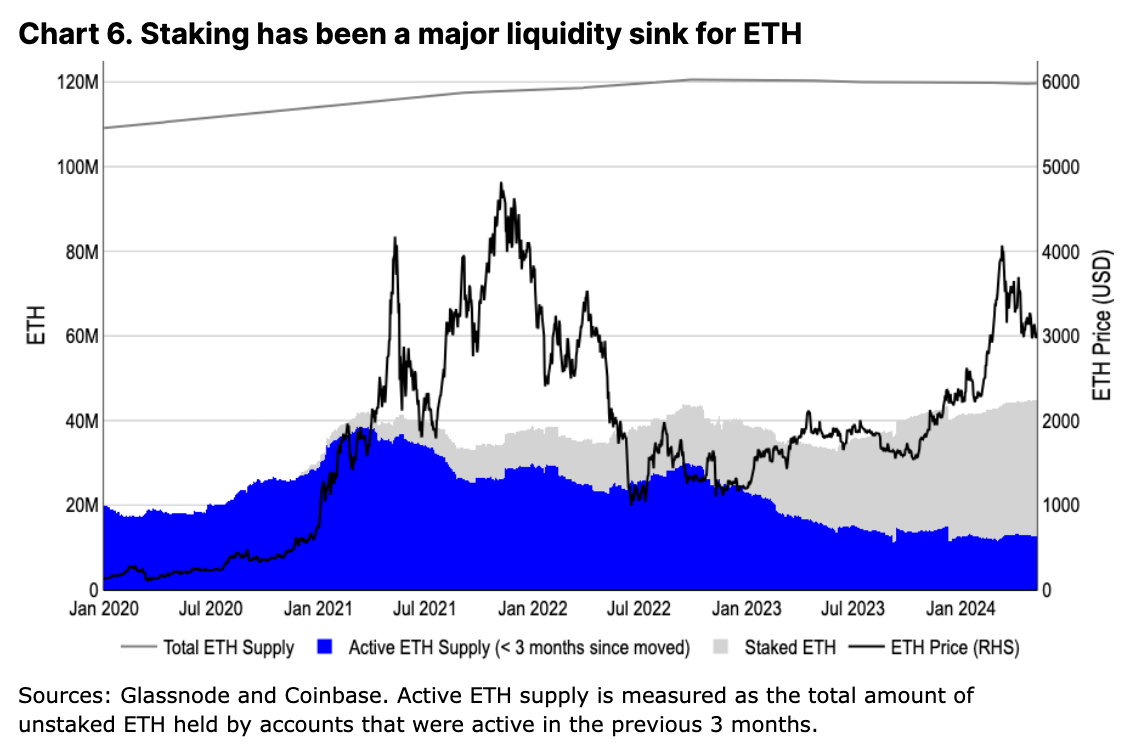

L2の成長は、それらがETHに実質的な脅威となり得るという懸念を引き起こしている。すなわち、L1のブロックスペース需要を減少させ(結果として取引手数料の焼却も減少)、自らのエコシステム内でETH以外のガストークンをサポートする可能性がある(これによりETHの焼却がさらに減少する)。実際、2022年にプルーフ・オブ・ステーク(PoS)に移行して以来、ETHの年率インフレ率は最高水準に達している。インフレは通常、BTC供給の構造的要因として重要視されるが、我々はそれがETHには当てはまらないと考える。全額のETH発行はステーカーに帰属しており、マージ以降、ステーカーの集計残高は累計発行量を大きく上回っている(図4参照)。これは、激しいハッシュレート競争環境によりマイナーが運営資金調達のために新規発行BTCの大部分を売却しなければならないBTCのプルーフ・オブ・ワーク(PoW)マイナー経済とは鮮明に対照的である。マイナーのBTC保有量は各サイクルで売却圧力に対応して追跡されるが、ETHのステーキング運用コストは最小限であるため、ステーカーは保有量を継続的に増やし続けることができる。実際、ステーキングはETH流動性の集約ポイントとなっている――ステーキング中のETHは、発行量(焼却分を含まない)の20倍以上を上回る成長を見せている。

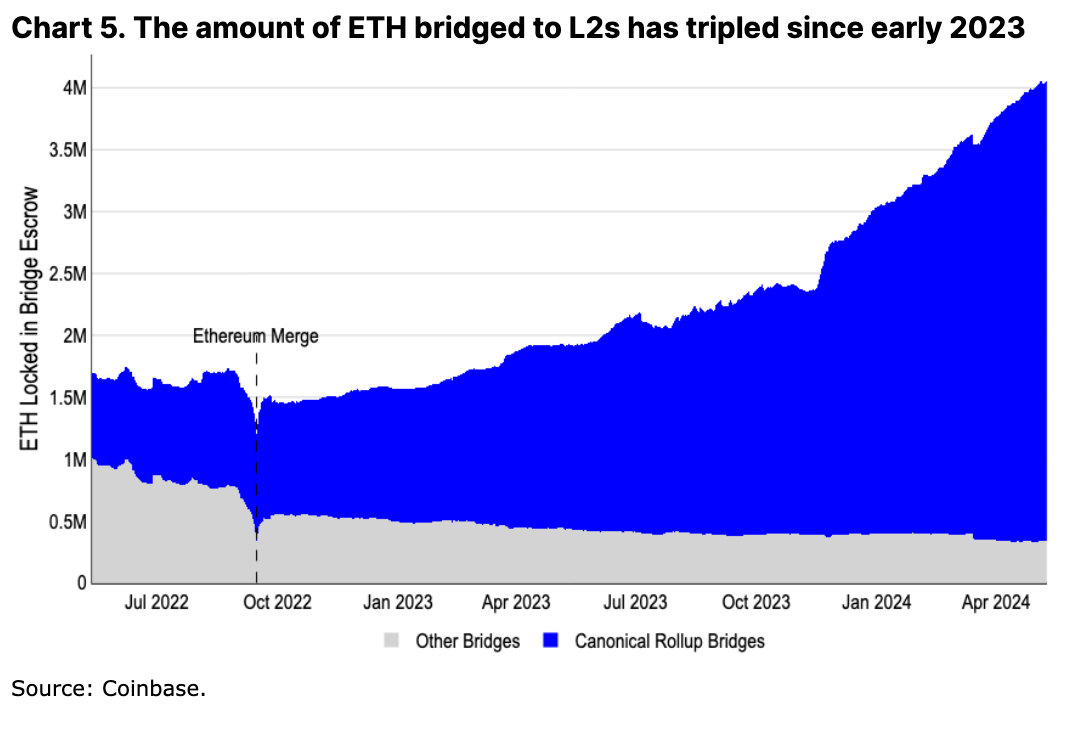

L2自体もETHにとって重要な需要ドライバーである。すでに350万以上のETHがL2エコシステムに移転されており、これはETHの新たな流動性集約ポイントでもある。さらに、L2に移されたETHが直接焼却されなくても、取引手数料支払いのために新規ウォレットに保持されるネイティブトークンの残高は、ETHトークンの増加する部分に対してソフトロック状態を作り出している。

さらに、我々は、L2が拡大する場合でも、いくつかのコア活動は常にETHメインネットに留まるだろうと考えている。EigenLayerの再ステーキング活動や、Aave、Maker、Uniswapといった主要プロトコルのガバナンス行動は、依然としてL1にしっかりと根ざしている。最高レベルのセキュリティを重視するユーザー(通常は資本規模が最大のユーザー)は、完全に非中央集権化されたオーダリングと無許可の詐欺証明が導入・テストされるまでは、資金をL1に留める可能性がある――このプロセスには数年かかるかもしれない。L2が異なる方向に革新を進めても、ETHは常にそれらの財務省の構成要素(L1「家賃」の支払い用)およびローカル価格単位であり続ける。我々は、L2の成長がETHエコシステムだけでなく、ETHアセット自体にとっても有益であると確信している。

ETHの優位性

一般的な指標に基づくナラティブに加えて、我々はETHには定量化は困難だが同様に重要な他の優位性があると考える。これらは短期的な取引材料にはなりにくいが、現在の支配的地位を維持するための長期的な強みを表している。

原始的な担保資産および勘定単位

ETHがDeFiで果たす最も重要な役割の一つは担保としての使用である。ETHはETH自身およびそのL2エコシステム内で、最小限のカウンターパーティリスクでレバレッジをかけることが可能である。MakerやAaveのようなマネーマーケットで担保資産として機能し、多くのチェーン上DEXペアの基礎的な取引単位でもある。ETHおよびそのL2上でのDeFiの拡大は、ETHの追加的な流動性集約をもたらした。

広範な文脈ではBTCが依然として主要な価値保存資産であるが、ETH上でラップされたBTCを使用することはクロスチェーンブリッジおよび信頼前提を伴う。我々はWBTCがDeFiにおけるETHベースのETH利用を置き換えるとは考えない――WBTCの供給量は1年以上横ばいで、過去の高値から40%以上低い。むしろ、ETHはそのL2エコシステムの多様性から利益を得ることができる。

継続的な革新と非中央集権化

ETHコミュニティのしばしば見過ごされる側面は、非中央集権化を維持しながらも継続的に革新できることである。ETHの開発スケジュールの延長や遅延は批判されることが多いが、多様なステークホルダーの目標と目的のバランスをとりながら技術的進歩を遂げることの複雑性を認めることは少ない。5つ以上の実行クライアントと4つ以上のコンセンサスクライアントの開発者が、メインネットの中断を招かずに設計、テスト、変更の展開を調整する必要がある。

BTCが2021年11月の最後の主要アップグレードTaproot以来何も変えていないのに対し、ETHは動的取引焼却(2021年8月)、PoSへの移行(2022年9月)、ステーキング引き出しの有効化(2023年3月)、L2スケーリングのためのblobストレージの作成(2024年3月)を実現しており、これらのアップグレードには多数のEIP(ETH改善提案)が含まれていた。多くの他のL1がより迅速に進化しているように見えるが、それらの単一クライアントはより脆弱で集中化されている。非中央集権化への道程は必然的にある程度の硬直性をもたらし、他のエコシステムがもし、そしていつかそのプロセスを開始したとしても、同様に効果的な開発プロセスを構築できるかどうかは不明である。

L2の急速な革新

これは、ETHの革新スピードが他のエコシステムより遅いということではない。むしろ、ETHが実行環境および開発ツール周辺で行う革新は、実際には競合他社を上回っていると考える。ETHは、すべてがL1に決済料を支払うL2の急速な集中開発から恩恵を受けている。異なる実行環境(例:WebAssembly、Move、Solana仮想マシン)やその他の特性(例:プライバシー、強化されたステーキング報酬)を持つ多様なプラットフォームを構築できる能力により、L1の開発スケジュールが遅くても、ETHがより技術的に包括的なユースケースで認識され続けることが可能になる。

同時に、ETHコミュニティがサイドチェーン、Validium、Rollupなどに関する異なる信頼前提や定義を明確にしようと努力することで、分野全体の透明性が高まった。例えば、BTC L2エコシステムでは同様の取り組み(L2Beatのような)はまだ見られない。そこではL2の信頼前提が大きく異なり、広範なコミュニティにうまく伝わったり理解されたりしていないことが多い。

EVMの普及

新しい実行環境に関する革新は、SolidityやEVMが近い将来に陳腐化することを意味しない。むしろ、EVMは他のチェーンにまで広く普及している。例えば、多くのBTC L2がETH L2の研究成果を採用している。Solidityの欠陥(例:リエントランシー攻撃の容易さ)は、静的チェックツールによって基本的な脆弱性を防止できるようになった。また、言語の人気は成熟した監査部門、多数のオープンソースコードサンプル、詳細なベストプラクティスガイドの存在を生み出した。これらすべてが、大規模な開発人材プールの形成に不可欠である。

EVMの使用が直接ETH需要を生むわけではないが、EVMの変更はETHの開発プロセスに根ざしている。その後、他のチェーンはEVMとの互換性を維持するためにそれらの変更を採用する。我々は、EVMのコア革新はおそらくETHに根ざしたままになるか、あるいはすぐにL2によって先取りされ、それにより開発者の注目がETHエコシステム内に集中し、新たなプロトコルが育まれると考える。

トークン化とリンディ効果

トークン化プロジェクトの推進やグローバルな規制の明確化の進展も、(パブリックブロックチェーンの中では)まずETHに恩恵をもたらす可能性がある。我々の見解では、金融商品は最適化や機能の充実よりも技術的リスクの緩和を重視する傾向があり、ETHは最長稼働のスマートコントラクトプラットフォームとしての優位性を持つ。我々は、取引手数料が高額(セント単位ではなくドル単位)であることや、確認時間が長い(ミリ秒ではなく秒単位)ことが、多くの大規模トークン化プロジェクトにとっては二次的な問題であると考える。

さらに、従来の企業がチェーン上でビジネスを拡大したい場合、十分な開発人材の確保が鍵となる。ここでは、Solidityが明らかに最適な選択肢であり、それはスマートコントラクト開発者の最大のサブセットを構成しており、前述のEVM普及の議論にもつながる。BlackrockのETH上BUIDLファンドや、JPMが提唱するERC-20互換のOnyx Digital Assets Fungible Asset Contract(ODA-FACT)トークン標準は、こうした人材プールの重要性の初期の兆候である。

構造的供給メカニズム

流通しているETH供給の変化は、BTCとは著しく異なる。2023年第4四半期以降価格が上昇しているにもかかわらず、ETHの3か月間の流通供給は大幅には増加していない。対照的に、観測したところ、同じ期間にアクティブなBTC供給はほぼ75%増加している。2021~22年のETHがプルーフ・オブ・ワーク(PoW)を採用していたサイクルとは異なり、長期保有者が流通供給を増やすのではなく、増加するETH供給が継続的にステーキングされている。これは、ステーキングがETHの重要な流動性集約ポイントであり、アセットの構造的売り圧力を最小限に抑えているという我々の見解を再確認するものである。

進化する取引体制

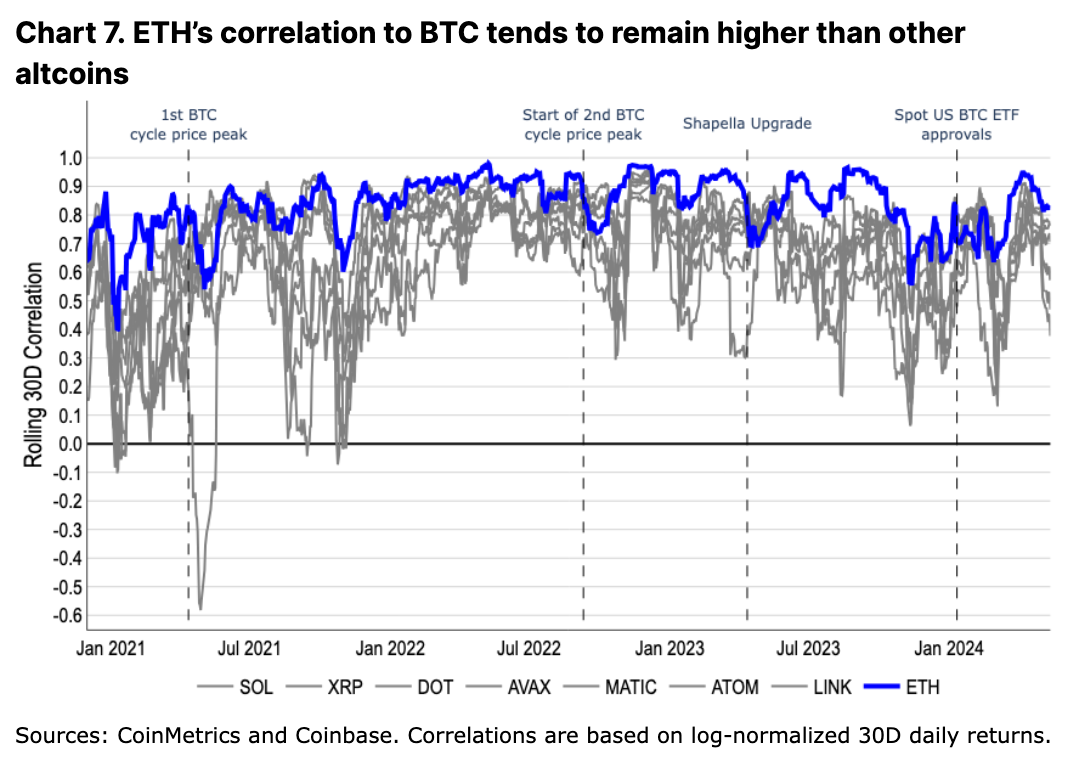

歴史的に、ETHの取引は他のどのアルトコインよりもBTCと一致してきた。同時に、バブルの頂点や特定のエコシステムイベントの際にはBTCと乖離することもあり、これは他のアルトコインで観察されるパターンと似ている(ただし程度は小さい)。我々は、このような取引行動が、市場がETHを価値保存トークンと技術的実用性を持つトークンのどちらとして相対的に評価しているかを反映していると考える。

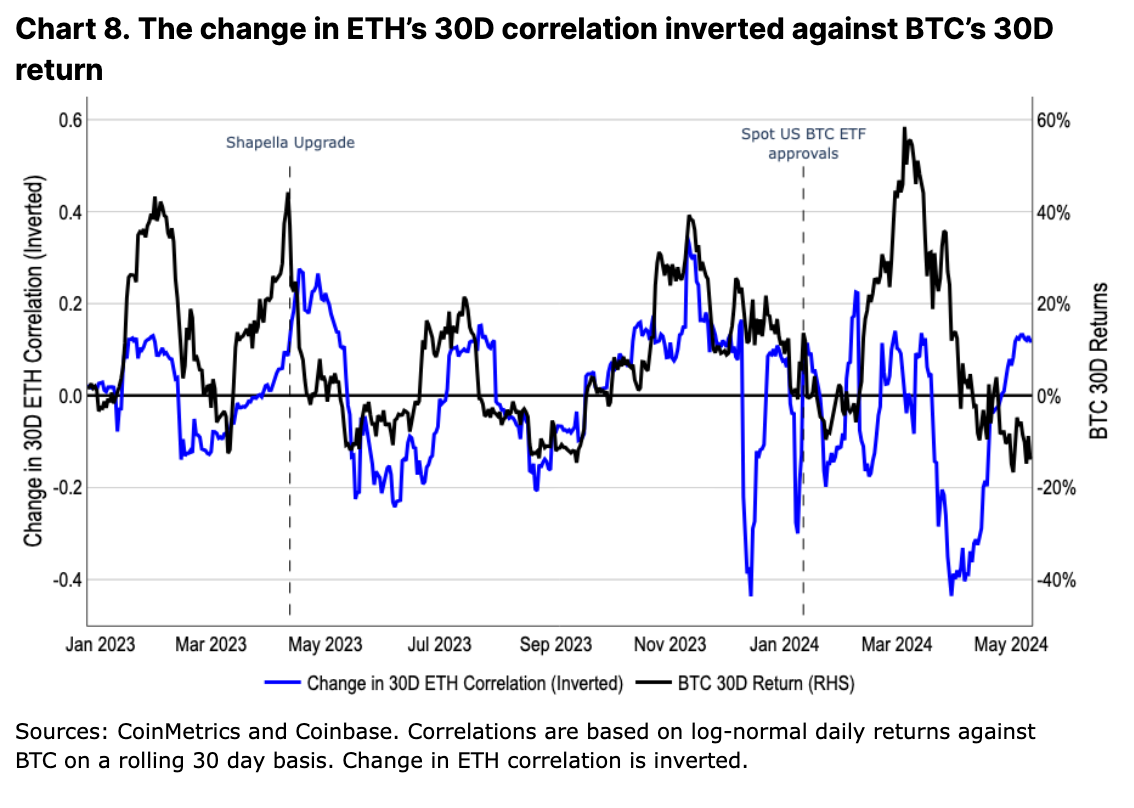

2023年には、ETHとBTCの相関性はBTC価格の変化と逆相関していた。つまり、BTCの価値が上がるほどETHとの相関性は低下し、逆もまた然りであった。実際、BTC価格の変化はETH相関性の変化の先行指標のように見える。我々は、これはBTC価格が牽引する市場の熱意がアルトコインに波及し、バブル期における投機的パフォーマンスを押し上げている(つまり、アルトコインはバブル期に熊市期と比べてBTCに対して異なる取引行動を示す)ことを示していると考える。

しかし、米国現物BTC ETF承認後、このトレンドは弱まった。我々は、これはETFを通じた資金流入の構造的影響を浮き彫りにしており、BTCのみにアクセス可能なまったく新しい資本基盤が形成されたことを示している。RIA(登録投資顧問)、ウェルスマネジメントアドバイザー、証券会社といった新たな市場は、多くの暗号ネイティブまたは小口取引者とは異なる方法でポートフォリオ内にBTCを位置づける可能性がある。純粋な暗号投資ポートフォリオ内ではBTCが最もボラティリティの低い資産であるが、より伝統的な固定収益および株式ポートフォリオ内では、通常は小型の分散投資資産と見なされる。我々は、BTCの機能におけるこの変化が、ETHとの相対的パフォーマンスおよび取引パターンに影響を与えていると考えており、米国現物ETH ETFが承認されれば、ETHも同様の変化(および取引パターンの再調整)を経験する可能性があると考える。

まとめ

我々は、今後数か月間でETHには依然として上昇の余地があると考える。ETHにはトークンのアンロックやマイナーの売り圧力といった大きな供給サイドのプレッシャーは見られない。むしろ、ステーキングとL2の成長はETH流動性の有意義で継続的に増大する集約ポイントであることが証明されている。我々は、EVMの広範な採用とそのL2における革新により、ETHがDeFiの中心的立場を失う可能性は低いと考える。

さらに、潜在的な米国現物ETH ETFの重要性は過小評価されるべきではない。我々は市場が潜在的承認のタイミングと可能性を過小評価していると考えており、これにより上昇余地が残されている。この期間中、ETHの構造的需要ドライバーとエコシステム内の技術革新が、複数のナラティブを両立させ続けることができると信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News