EigenLayer を理解する:LST、LRT、Restaking の仕組みとは?

TechFlow厳選深潮セレクト

EigenLayer を理解する:LST、LRT、Restaking の仕組みとは?

Restakingが万能薬であるか、それとも飲んでは死ぬるを招く行為に過ぎないかを判断するには、それを完全に理解した上でなければ、客観的な結論は得られない。

執筆:白丁 & Jomosis、Geek web3

編集:Faust

導入:Restaking と Layer2 は、イーサリアムエコシステムにおいて今周期の重要なナラティブであり、いずれもイーサリアムが抱える課題を解決しようとするものだが、そのアプローチには共通点と相違点がある。ZKや詐欺証明など極めて複雑な技術的手段とは異なり、Restaking は下流プロジェクトに経済的安全性を提供するという点で特徴づけられる。一見すると資産をステーキングして報酬を得るだけのように見えるが、その原理は決して単純ではない。

つまり、Restaking はまさに両刃の剣であり、イーサリアムエコシステムを強化する一方で、巨大なリスクも伴う。現在、人々の Restaking に対する評価は分かれており、革新と流動性をもたらしたとする声もあれば、功利主義的すぎると指摘され、暗号市場の崩壊を加速しているとの批判もある。

疑いなく、Restaking が「万能薬」なのか「自殺行為」なのかを判断するには、それが何をしているのか、なぜ行っているのか、どのように実現しているのかを明確に理解しなければならない。これは、Restaking 関連のトークン価値を評価する上でも極めて重要な意味を持つ。

Restaking といえば、避けて通れないのが Eigenlayer である。Eigenlayer が何をしているかを理解すれば、Restaking 自体の本質も見えてくる。本稿では、Eigenlayer を例に取り、そのビジネスロジックと技術的実装方法を最もわかりやすい言葉で説明し、Restaking がイーサリアムエコシステムおよびWeb3全体に与える技術的・経済的影響を分析する。

Restaking 及び関連用語の解説

ご存じの通り、Restaking(再ステーキング)とは「再质押」を意味し、もともとイーサリアムエコシステム内で生まれた概念であり、2022年のイーサリアムのPoS移行後に注目を集めるようになった。「再ステーキング」とは一体何か? まず、PoS、LSD、Restaking という前提となる背景知識を整理することで、Restaking の位置づけを明確にしておこう。

1. POS(Proof of Stake)

Proof of Stake(ステークの証明)は、保有する資産量に応じて確率的にブロック生成権を割り当てるメカニズムである。POWとは異なり、後者はマイナーの計算能力(ハッシュレート)に基づいて報酬を分配する。一般的に、POWの方がPOSよりも非中央集権的で「パーミッションレス」に近いと考えられている。

2022年9月15日のパリアップグレードにより、イーサリアムは正式にPOWからPOSへ移行し、メインネットとビーコンチェーンが統合された。そして2023年4月の上海アップグレードでは、ステーキング資産の引き出しが可能になり、Staking モデルが成熟したことを示した。

2. LSD(流動性ステーキング派生品プロトコル)

周知の通り、イーサリアムのPoSステーキングによる利回りは魅力的だが、個人投資家(小口)が恩恵を受けにくい構造がある。ハードウェア要件に加え、主に以下の2つの理由が挙げられる。

第一に、バリデーターとして参加するには32ETHまたはその倍数が必要であり、この高額なハードルが個人投資家の参入を阻んでいる。

第二に、2023年4月の上海アップグレード以前は、ステーキングした資産を引き出すことができず、資金効率が非常に低かった。

これらの問題に対処するために登場したのが Lido である。Lido は「共同ステーキング、利益均等分配」というモデルを採用しており、ユーザーがETHをLidoプラットフォームに預けることで、それをまとめてバリデーターのステーキング資産として利用する。これにより、小口投資家の資金不足という課題が解決される。

さらに、ユーザーがLidoにETHをステーキングすると、1:1でETHと連動するstETHトークンが発行される。stETHはいつでもETHと交換可能であり、UniswapやCompoundなどの主要DeFiプロトコルでETHの派生トークンとして利用できるため、流動性が確保され、資金効率の低いという問題も解消される。

PoSでは流動性の高い資産を担保にして報酬を得る仕組みであるため、Lidoのような製品は「流動性ステーキング派生品」(Liquid Staking Derivatives)と呼ばれ、一般に「LSD」と呼ばれる。前述のstETHは「流動性ステーキングトークン」(Liquid Stake Token)であり、LSTと略される。

ここで注目すべきは、PoSプロトコルにステーキングされたETHは真のネイティブ資産であるのに対し、stETHのようなLSTは仮想的に生成された存在である。つまり、stETHはETHの価値を借りて新たな貨幣を発行しているようなものであり、「財政レバレッジ」の一種と捉えることができる。レバレッジの経済的影響は単純に「良い」「悪い」とは言えず、景気循環や環境に応じて評価すべきである。ここでのポイントは、LSDがETHエコシステムに第一層のレバレッジを提供しているということだ。

3. Restaking(再ステーキング/再质押)

Restaking(再ステーキング)とは、LSTトークンを新たなステーキング資産として用い、他のPoSネットワークやブロックチェーンに参加して報酬を得る行為を指す。これにより、ネットワークのセキュリティ強化にも貢献できる。

LSTをステーキングすると、1:1で新たなステーキング証明書が発行され、これが流通可能になる。これをLRT(Liquid Restaking Token)と呼ぶ。例えば、stETHをステーキングすればrstETHが得られ、DeFiや他のチェーン上の活動に利用できる。

つまり、LSDによって仮想的に生成されたstETHなどのLSTが再びステーキングされ、さらに新しい資産(LRT)が仮想的に創出される。これがETHエコシステムにおける第二層のレバレッジである。

以上がRestaking分野の背景であるが、ここで疑問が生じるだろう。レバレッジが増えれば増えるほど経済システムは不安定になる。LSDの段階であれば、小口投資家の参入促進と資金効率向上という明確な目的があるが、なぜ既に仮想的な存在であるLSTをさらにステーキングする必要があるのか?

この問いには、技術的・経済的両面からの理解が必要である。以下では、まずEigenlayerの技術的構造を概観し、その後Restakingの経済的影響を分析し、最終的に技術と経済の双方から総合的に評価する。

(ここまでに多くの英語略語が登場したが、特にLSD、LST、LRTは核心概念であり、以降も繰り返し登場する。改めて整理しておく:イーサリアムPoSにステーキングされたETHが原資産、それと1:1で連動するstETHがLST、stETHをRestakingプラットフォームで再ステーキングして得られるrstETHがLRT)

Eigenlayer の製品機能

まず、EigenLayerが製品として解決しようとしている核心課題を明確にしておく:POSベースのセキュリティを持つプラットフォームに対して、イーサリアム由来の経済的安全性を提供すること。

イーサリアムは膨大なステーキング資産を有するため、非常に高いセキュリティを備えている。しかし、Rollupのソーターや検証サービスなど、オンチェーン外で実行されるサービスは、直接的にイーサリアムのセキュリティを享受できない。

十分なセキュリティを得るには、各プロジェクトが独自にAVS(Actively Validated Services:能動的検証サービス)を構築する必要がある。AVSとは、DeFi、ゲーム、ウォレットなどのエンドユーザープロダクトにデータや検証サービスを提供する「ミドルウェア」である。代表例としては、価格情報を提供する「オラクル」や、データの最新状態を保証する「データ可用性レイヤー」がある。

しかし、新しいAVSを構築することは極めて困難である。理由は以下の通り:

1. 新規AVSの構築コストが高く、長期間を要する。

2. 新規AVSのステーキングにはプロジェクト独自のネイティブトークンが使われることが多く、その合意形成力(コンセンサス)はETHに比べてはるかに弱い。

3. 新ネットワークのAVSにステーキング参加すると、イーサリアム本体での安定収益を逃すことになり、機会費用が発生する。

4. 新規AVSのセキュリティレベルはイーサリアムに比べて低く、経済的攻撃コストも低い。

もし新興プロジェクトが、イーサリアム由来の経済的安全性を直接「レンタル」できるプラットフォームがあれば、これらの課題は解決される。

そのプラットフォームこそが Eigenlayer である。Eigenlayer のホワイトペーパーは「The Restaking Collective(再ステーキングの集合体)」と題されており、「Pooled Security(共有セキュリティプール)」と「free market(自由市場)」という二つの特性を持っている。

ETHのステーキングに加え、EigenLayer はイーサリアムのステーキング証明書を集め、安全性レンタルプールを構成する。これにより、追加収益を得たいステーカーが再ステーキングを行い、その資金が提供する経済的安全性を、他のPOSネットワークプロジェクトに貸し出す。これが「Pooled Security」である。

伝統的なDeFiシステムでは変動的で不安定なAPYが多いが、Eigenlayerではステーキング報酬やペナルティのルールをすべてスマートコントラクト上で明示し、ステーカーが自由に選択できる。報酬獲得プロセスは不確実なギャンブルではなく、透明性のある市場取引となる。これが「free market」の意味である。

この仕組みにより、プロジェクト側は自前でAVSを構築せずともイーサリアムのセキュリティを利用でき、ステーカーは安定したAPYを得ることができる。つまり、Eigenlayerはエコシステムのセキュリティを高めつつ、ユーザーにも収益を提供する。

Eigenlayerが提供するセキュリティの流れは、以下の3つの役割によって成り立つ:

-

セキュリティの提供者――Staker(ステーカー)。資金をステーキングしてセキュリティを供給する。

-

セキュリティの中継者――Operator(ノード運営者)。Stakerの資金管理を代行しつつ、AVSのタスクを実行する。

-

セキュリティの受取人――オラクルなどの中間ミドルウェア(AVS)。

(画像元:Twitter @punk2898)

Eigenlayer について、ある人物が次のような比喩をしている:シェアサイクルとEigenlayerの関係に例えるとよい。シェアサイクル企業がEigenlayerに相当し、LSDやLRT資産に対して市場サービスを提供する。自転車がLSD資産に相当し、どちらもレンタル可能な資産である。利用者が自転車を借りるように、AVSはLSD資産を借りてネットワーク検証サービスを受けることで、自身のセキュリティを確保する。

シェアサイクルでは、保証金や契約違反責任により、悪意ある破壊行為を防ぐ。同様に、Eigenlayer はステーキングとペナルティ機構を通じて、検証に参加するOperatorの悪意行動を抑止する。

スマートコントラクト視点での EigenLayer インタラクションフロー

Eigenlayerがセキュリティを提供する核心思想は「ステーキング」と「スラッシング(罰没)」の二つである。ステーキングはAVSに基本的な安全性を提供し、スラッシングは悪意行動のコストを高める。

ステーキングのインタラクションフローは以下の図の通り。

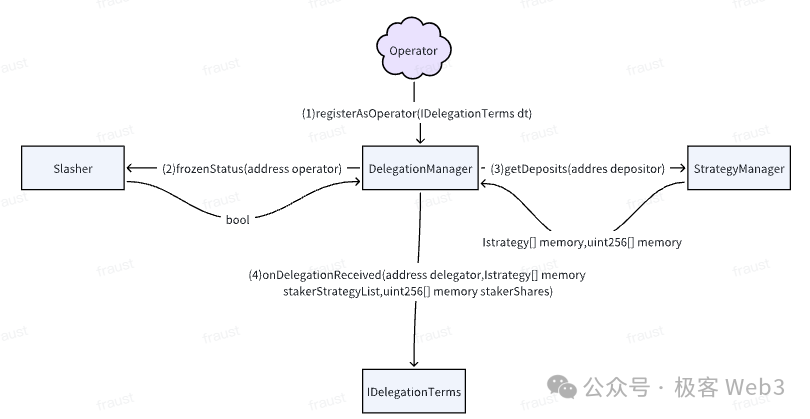

Eigenlayerにおいて、ステーカーと直接やり取りするのは主にTokenPoolコントラクトである。ステーカーがTokenPoolで行える操作は2つある。

ステーキング――ステーカーは資産をTokenPoolコントラクトにステーキングし、特定のOperatorにその資金の管理を委任できる。

引き出し――ステーカーはTokenPoolから資産を引き出すことができる。

ステーカーが資金を引き出すには以下の3ステップが必要:

1)ステーカーはqueueWithdrawalメソッドを呼び出して、引き出しリクエストをキューに登録する。

2)Strategy Managerが、ステーカーが指定したOperatorが凍結状態にあるかを確認する。

3)Operatorが凍結されていない場合(詳細は後述)、complete withdrawalプロセスを開始できる。

なお、EigenLayerはステーカーに十分な自由度を与えており、ステーキング資金を自分の口座に戻すことも、新たなステーキングとして再利用することも可能である。

ステーカーがAVSネットワークに直接ノード設備を運用できるかどうかによって、普通のステーカーとOperatorに分類される。一般のステーカーは各AVSネットワークにPoS資産を提供するが、OperatorはTokenPool内のステーキング資産を管理し、複数のAVSネットワークに参加してそれぞれのセキュリティを確保する。これはLidoの仕組みに似ている。

ステーカーとAVSは、切り離された需給関係にある。ステーカーはAVSプロジェクトの製品をよく知らないため信頼できないし、直接ノードを運用する時間もない。逆に、AVSプロジェクトも個々のステーカーに直接アクセスするのは難しい。このような中で、OperatorはステーカーとAVSの間に立つ信頼の中継点となる。

一方で、Operatorはステーカーの資金を管理し、ステーカーはOperatorに対して一定の信頼を置く。EigenLayer公式は、この信頼関係はLSDプラットフォームやBinanceへのステーキングに似ていると説明している。他方、OperatorはAVSプロジェクトのノード運営も担当し、規則違反や悪意行動があればスラッシングされる。これにより、悪意行動のコストが報酬を大きく上回るため、AVS側もOperatorを信頼できるようになる。

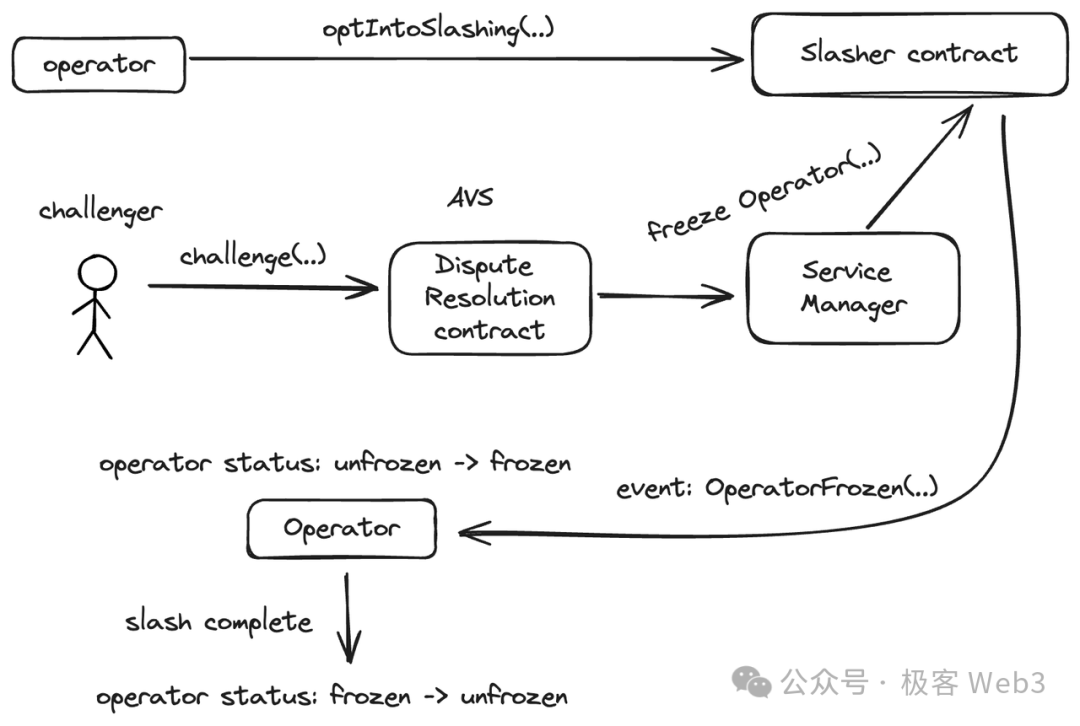

OperatorがEigenlayerに参加するには、まずSlasherコントラクトのoptIntoSlashing関数を呼び出し、Slasherコントラクトによる制約・ペナルティを許可する必要がある。

その後、Registeryコントラクトで登録を行う。RegisteryコントラクトはService Managerの関数を呼び出し、Operatorの登録情報を記録した後、Slasherコントラクトに通知する。これでOperatorの初期登録が完了する。

次に、スラッシングに関するコントラクト設計を見てみよう。Restaker、Operator、AVSの中で、スラッシングの直接対象となるのはOperatorのみである。先述の通り、OperatorはEigenlayerに参加する際、Slasherコントラクトに登録し、スラッシング操作を許可しなければならない。

ただし、Operator以外にも、スラッシングプロセスには以下の関係者が関わる。

1. AVS:OperatorはAVSの委託を受けながら、AVSが設定したスラッシング条件と基準を受け入れる必要がある。ここで重要な2つのコントラクトコンポーネント:dispute resolution contract と Slasher contract。

Dispute resolution contractは挑戦者の異議申し立てを解決するために設けられる。Slasher contractは、異議期間終了後にOperatorを凍結し、スラッシングを実行する。

2. Challenger(挑戦者):Eigenlayerに参加した誰もが挑戦者になれる。あるOperatorがスラッシング条件を満たしたと判断すれば、OPの詐欺証明のようなプロセスを開始する。

3. Staker:Operatorがスラッシングされると、それに連動するStakerも損失を被る。

Operatorに対するスラッシングの実行手順は以下の通り:

1)挑戦者が、AVS専用のDispute Resolutionコントラクトのchallenge関数を呼び出して異議を提起する。

2)異議が成立した場合、DisputeResolutionコントラクトはServiceManagerのfreezeOperator関数を呼び出し、Slasher ContractがOperatorFrozenイベントを発火させ、該当Operatorの状態をunfrozenからfrozenに変更し、スラッシングプロセスに入る。異議が失敗した場合は、挑戦者自身が一定のペナルティを受ける。これは悪意ある異議申し立てを防ぐためである。

3)スラッシングプロセス終了後、Operatorの状態はunfrozenに戻り、通常稼働を再開する。

スラッシング実行中、Operatorの状態は常に「凍結(非アクティブ)」である。この状態では、Operatorはステーカーの資金を管理できず、そのOperatorに資金を預けたステーカーも引き出せない。まるで犯罪者が法の裁きを受けるように、外部活動が禁止される。制裁や紛争が解決され、Slasherによって凍結解除されなければ、新たなインタラクションは不可能である。

Eigenlayerのすべてのコントラクトは、この凍結原則に従っている。ステーカーがOperatorに資金をステーキングする際、isFrozen()関数でOperatorの状態をチェックする。また、ステーカーが引き出しリクエストを出すときも、SlasherコントラクトのisFrozen関数でOperatorの状態を確認する。これは、AVSのセキュリティとステーカーの利益を最大限に保護するための仕組みである。

最後に一点補足する。Eigenlayerにおいて、AVSが無条件でイーサリアムのセキュリティを得られるわけではない。Eigenlayer上でセキュリティを得るプロセスは自前でAVSを構築するよりはるかに簡単だが、どうやってOperatorにサービス提供を依頼し、より多くのステーカーに自らのPoSシステムに資産を提供してもらうかは依然として課題である。おそらく、APYの競争が不可避となるだろう。

Restaking が暗号市場に与える経済的影響

間違いなく、Restakingは現在のイーサリアムエコシステムで最もホットなナラティブの一つであり、イーサリアムはWeb3の半分以上を占めている。さらに、各種RestakingプロジェクトのTVL(総ロック価値)はすでに極めて高く、暗号市場への影響は計り知れず、今周期全体にわたって持続する可能性がある。ここでは、ミクロとマクロの両面から分析する。

ミクロ的影響

まず認識すべきは、Restakingがイーサリアムエコシステムの各プレイヤーに与える影響は一義的ではなく、利益とリスクの両面を持っていることだ。利益は以下の通り:

(1) Restakingは確かにイーサリアム下流プロジェクトの基盤セキュリティを強化しており、長期的な発展にとって好材料である。

(2) RestakingはETHおよびLSTの流動性を解放し、ETHエコシステムの経済流通を円滑にし、活性化を促進する。

(3) Restakingの高い利回りはETHおよびLSTのステーキングを促進し、流通量を減少させることでトークン価格にポジティブな影響を与える。

(4) 高利回りはさらなる資金をイーサリアムエコシステムに引き寄せる。

一方で、Restakingは大きなリスクも伴う:

(1) Restakingでは、一つのIOU(金融的請求権)が複数のプロジェクトで担保として使用される。これらプロジェクト間に適切な調整メカニズムがなければ、IOUの価値が過剰に拡大され、信用リスクが生じる。例えば、複数のプロジェクトが同時に同一のIOUの支払いを求めた場合、そのIOUは全要求を満たせなくなる。このような状況で、一つのプロジェクトに問題が起これば連鎖反応を引き起こし、他のプロジェクトの経済的安全性にも影響を与える可能性がある。

(2) 多くのLST流動性がロックされるため、LST価格がETHに対して大きく変動し、ステーカーが迅速に引き出せない場合、経済的損失を被る可能性がある。また、AVSのセキュリティはTVLに依存しており、LST価格の高変動はAVSの安全にもリスクをもたらす。

(3) Restakingプロジェクトのステーキング資金はすべてスマートコントラクトに集中しており、その規模は非常に巨大である。そのため、コントラクトが攻撃された場合、甚大な損失が発生する。

ミクロ経済リスクは、パラメータ調整やルールの柔軟化によって緩和可能であり、ここでは詳述しない。

マクロ的影響

まず強調したいのは、Restakingの本質は多重レバレッジであるということだ。暗号市場は景気循環の影響を強く受ける。Restakingのマクロ的影響を理解するには、まずレバレッジと景気循環の関係を把握する必要がある。前述の通り、RestakingはETHエコシステムに二重のレバレッジをかける。

第一層:LSDにより、ステーキングされたETH資産とその派生資産が事実上価値を二倍にする。

第二層:Restakingに使われる資産はETHだけでなく、LSTやLPトークンも含まれる。これらは実際のETHではなく証明書型トークンであり、Restakingによって生成されるLRTはレバレッジの上に成り立つ資産であり、第二層のレバレッジを意味する。

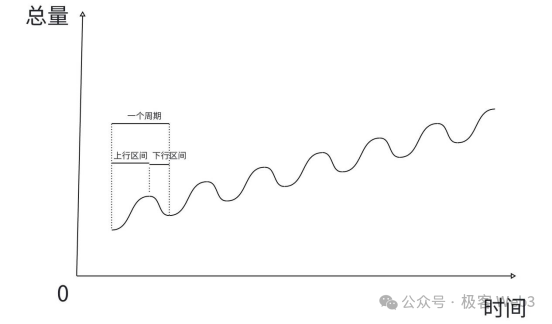

では、レバレッジは経済システムにとって有益か有害か? 結論から言えば、レバレッジは景気循環の中でしか評価できない。景気上昇期には発展を加速し、下降期には崩壊を加速する。

経済発展は上図のように、長い上昇の後に下降があり、また上昇へと向かう。これを一巡の景気循環とし、経済総量は螺旋的に成長していく。各循環の底は前回より高くなり、全体の規模も拡大していく。現在の暗号市場も明確な周期を持ち、ビットコインの4年ごとの半減期に一致している。半減後2〜3年は概ね好況(ブルマーケット)、残り1〜2年は不況(ベアマーケット)となる。

ただし、ビットコインの半減期は暗号経済の景気循環と一致するが、それが根本原因ではない。真の原因は、市場におけるレバレッジの蓄積と崩壊である。半減は単に資金流入とレバレッジ発生のきっかけにすぎない。

では、レバレッジの蓄積と崩壊が暗号市場の景気循環をどう駆動するのか? もし崩壊がわかっているなら、なぜ上昇期にレバレッジをかけるのか? 実は、暗号市場も伝統経済も基本法則は同じであり、現実経済の発展から学べる。現代経済では、レバレッジは必然的に出現し、かつ必要不可欠である。

その本質的理由は、景気上昇期に生産力の発展が早く、物資の蓄積が急速に進むが、それら過剰な商品を経済体系内で流通させるには十分な通貨が必要になる。通貨は増刷できるが、無制限・無秩序に増やすと経済秩序が崩壊する。しかし、物資が豊富になっても通貨量が不足すれば、経済成長が停滞する。この矛盾をどう解決するか?

無制限増刷ができないなら、単位資金の利用効率を高めるしかない。レバレッジの役割はまさに単位資金の利用効率を高めることにある。例を挙げる:100万ドルで家が1軒買え、10万ドルで車が1台買えるとする。家を担保に借入ができ、担保率60%なら60万ドル借りられる。あなたが100万ドルを持っているとき、レバレッジなしでは家1軒か車10台のいずれかを選ばなければならない。

しかし、レバレッジがあれば、家1軒と車6台を買うことができる。つまり、100万ドルを160万ドル分の購買力として使えるのだ。経済全体で見れば、レバレッジがなければ通貨流通量は限定され、消費力が抑制され、需要が伸びず、供給側の利益も上がらないため、生産力の発展も鈍化する。

一方、レバレッジがあれば、通貨量と消費力の問題は速やかに解決される。つまり、景気上昇期にはレバレッジが経済発展を加速する。これってバブルじゃないか? 問題ない。景気上昇期には大量の外部資金と商品が市場に流入し、バブル破裂のリスクは低い。これは先物取引で買い持ち(ロング)するのに似ており、ブルマーケットでは強制ロスカットのリスクは少ない。

では景気下降期はどうか? 経済内の資金はレバレッジによって吸収され続け、ついには枯渇する。物価が下落し、担保の家も100万ドルの価値を失えば、清算(リコール)が発生する。経済全体では、資産が次々と清算され、レバレッジによって膨張した資金流通量が急縮小し、経済は急速に衰退する。先物取引で言えば、現物だけで取引すれば熊市でも資産は減少するが、レバレッジ取引では強制ロスカットでゼロになる。つまり、景気下降期にはレバレッジがある方がない場合より早く崩壊する。

マクロ的に見れば、最終的に崩壊してもレバレッジの出現は必然である。また、レバレッジは完全に善でも悪でもなく、どの景気段階にあるかで評価が変わる。Restakingのマクロ的影響に戻れば、ETHエコシステム内のレバレッジは牛熊サイクルを駆動する上で極めて重要であり、その出現は避けられない。各サイクルでレバレッジは必ず何らかの形で登場する。前回の「DeFi Summer」は本質的にLPトークンの二重マイニングであり、2021年のブルマーケットを大きく後押しした。今回のサイクルではその触媒がRestakingに変わっただけで、仕組みは異なるが経済的本質は同じであり、市場に流入する大量資金を吸収し、通貨流通量の需要を満たすためのレバレッジなのである。

上述のレバレッジと景気循環の相互作用に基づけば、Restakingのような多重レバレッジは、今サイクルの好況局面をより急速に、頂点をより高くする一方で、次の不況局面の下落をより激しくし、連鎖反応を広範囲に及ぼし、影響をより深刻なものにする可能性がある。

まとめ

RestakingはPoSメカニズムの二次派生物である。技術的には、EigenlayerはRestakingの価値を借りてAVSの経済的安全性を維持し、「借りて返す」仕組みをステーキングとスラッシングで実現している。ステーキング資金の引き出しウィンドウは、Operatorの行動検証に十分な時間を与えるだけでなく、短期間での大量資金撤退による市場・システム崩壊も防いでいる。

市場への影響については、ミクロとマクロの両面から分析できる。ミクロ的には、Restakingはイーサリアムエコシステムに流動性と収益を提供する一方でリスクも伴うが、これらはパラメータ調整やルール変更で緩和可能である。マクロ的には、Restakingは本質的に多重レバレッジであり、暗号経済の景気循環を加速させ、大きなバブルを生み出す。上昇・下降の両フェーズをより急激で劇的にする。そして、今サイクルのレバレッジ崩壊、すなわち熊市への移行の重要な原因となる可能性が極めて高く、このようなマクロ経済的影響は基本的な経済法則に従うものであり、変更不可能、ただ順応するしかない。

我々はRestakingが暗号領域全体に与える影響を正しく理解し、上昇局面ではその恩恵を享受しつつ、下降局面ではレバレッジ崩壊と市場低迷に備えた心構えを持つべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News