cmDeFi:Ethenaが主導するステーブルコイン市場への深層浸透作戦

TechFlow厳選深潮セレクト

cmDeFi:Ethenaが主導するステーブルコイン市場への深層浸透作戦

利回りと拡張性を考慮すると、USDeは高利回りで短期的には規模が限定され、長期的には市場の動向に連動する安定通貨(ステーブルコイン)となる可能性がある。

著者:陳黙cmDeFi

核心ポイント:中心化と非中央集権の間にある構造化された受動的収益製品であり、チェーン上で資産を保管し、Deltaニュートラルを維持することで安定性と収益を両立する暗号通貨ネイティブな合成ドルステーブルコイン。

-

背景として、USDTおよびUSDCといった中心化ステーブルコインが市場を支配しており、非中央集権型ステーブルコインDAIの担保も次第に中心化へ傾き、アルゴリズムステーブルコインLUNA・USTは急成長後に崩壊した。Ethenaはこうした中で、DeFiとCeFiの間に折衷案を提示している。

-

機関が提供するOESサービスにより、資産はオンチェーンで託管され、その金額は中心化取引所に保証金としてマッピングされる。これにより、DeFiの特性であるオンチェーン資金と取引所の分離を維持しつつ、CeFiの流動性の恩恵も享受できる。

-

基盤収益は、イーサリアム流動性派生商品のステーキング収益と、取引所でのヘッジポジション開設による資金レート収益から成る。これは「構造化された大衆向け資金レートアービトラージ製品」とも呼ばれる。

-

現在、インセンティブ付与のためのポイントシステムを通じて流動性を促進している。

エコシステム内資産:

-

USDe - stETHを預けることで発行可能なステーブルコイン(今後さらに多様な資産や派生商品の追加予定)。

-

sUSDe - USDeをステーキングすることで得られる証明トークン。

-

ENA - プロトコルおよびガバナンストークン。現時点では毎期のポイント交換を通じて市場に供給されており、ENAをロックすることでより高いポイント獲得速度を得られる。

リサーチレポート

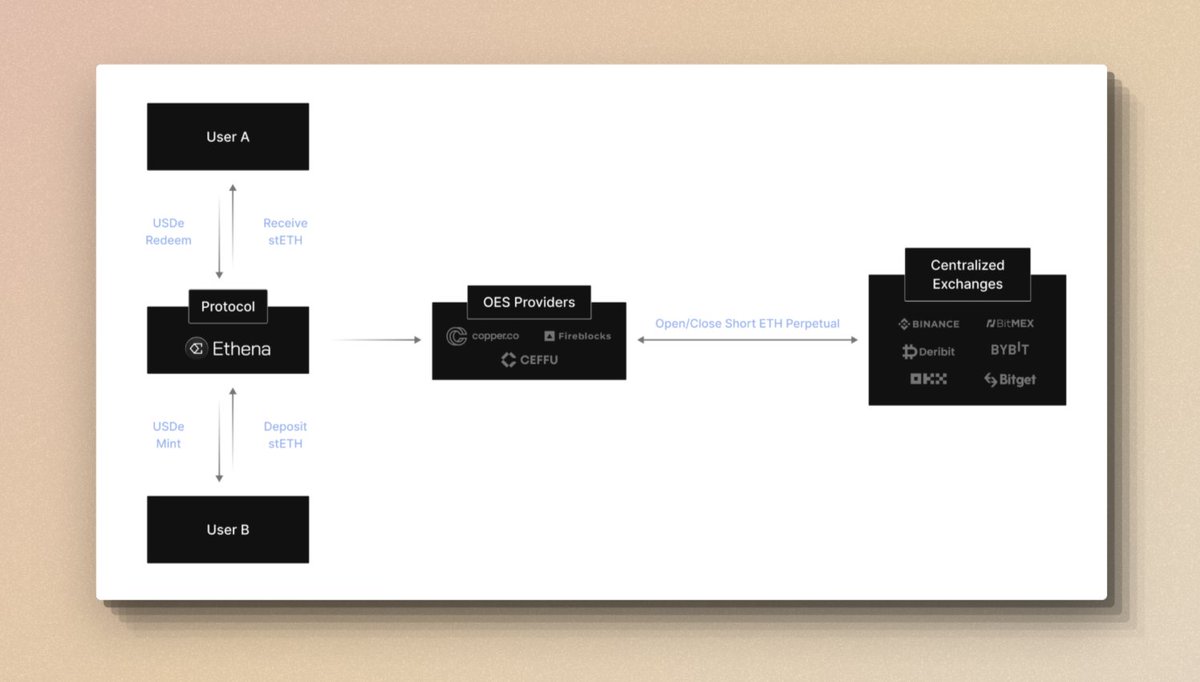

1/6 • USDeステーブルコインの発行と償還方法

stETHをEthenaプロトコルに預けることで、1:1の米ドル価値でUSDeを発行できる。預けられたstETHは第三者のカストディアンに送られ、「Off-exchange Settlement(OES)」方式で取引所に残高がマッピングされる。その後、EthenaはCEX上でETHペリペットショートポジションを開設し、担保価値をDeltaニュートラルまたはドル建てで安定させる。

-

一般ユーザーは、許可不要の外部流動性プールからUSDeを取得可能。

-

KYC/KYB審査を通過しホワイトリスト登録された認定機関は、Ethenaコントラクトを通じて直接かつ随時USDeを発行・償還できる。

-

資産は常に透明なオンチェーンのカストディアドレスに保管されており、従来の銀行インフラに依存せず、取引所の資金流用や破綻の影響を受けない。

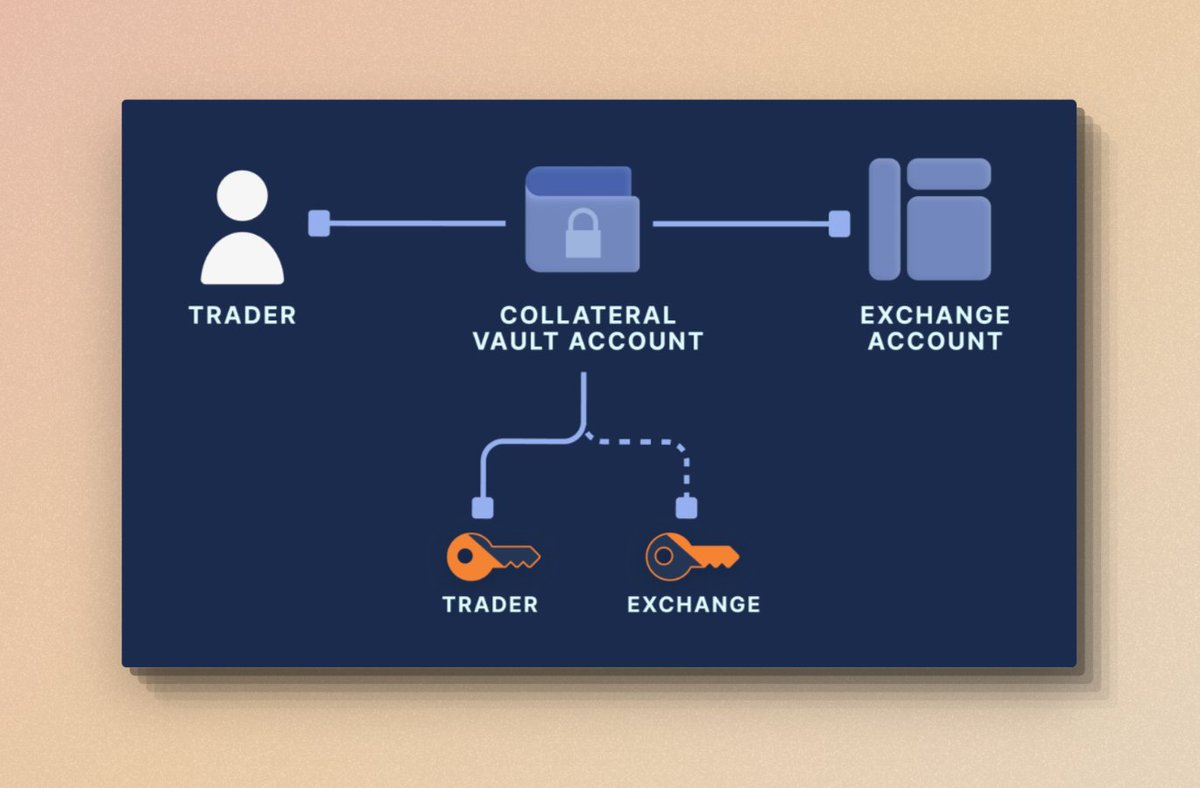

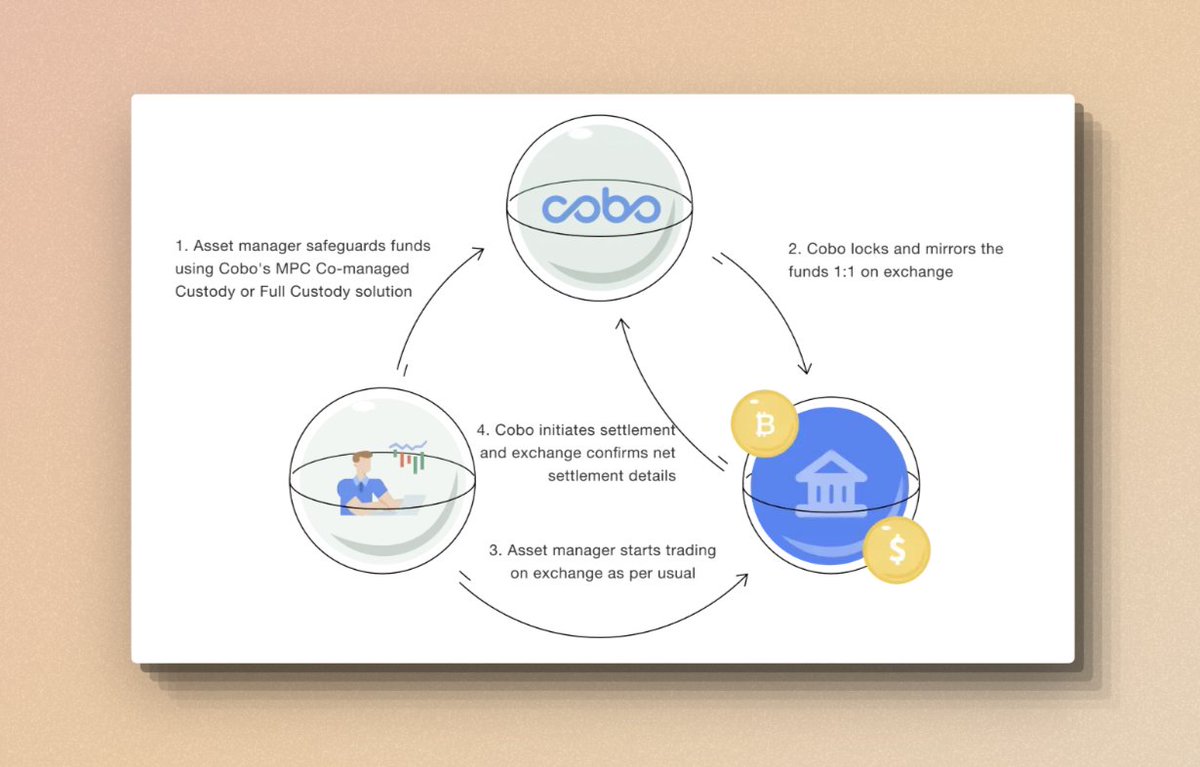

2/6 • OES - ceDeFiにおける資産カストディ方式

OES(Off-exchange Settlement)とは、オンチェーンの透明性とトレーサビリティを保ちつつ、中心化取引所での資金利用を両立するカストディ方式である。

-

MPC技術を用いてカストディアドレスを構築し、ユーザー資産をオンチェーン上に保管することで透明性と非中央集権性を確保。ユーザーとカストディ機関が共同でアドレスを管理することにより、取引所側のカウンターパーティリスクを排除し、セキュリティリスクや資金不正使用の可能性を大幅に低減。資産の実質的なコントロールをユーザー自身が握れる。

-

OES提供者は通常、取引所と連携して、共通管理ウォレット内の資産残高を取引所にマッピングし、取引や金融サービスの利用を可能にする。例えば、Ethenaは取引所外で資金をカストディしつつ、それをデルタヘッジのための派生商品ポジション担保として取引所内で活用できる。

MPCウォレットは、複数機関が単一の暗号資産プールを共同管理するのに最適とされている。MPCモデルでは、単一の鍵を個別のユニットに分割し、各参加者がそれぞれの部分を保持することで、共同管理を実現する。

fireblocks off-exchange settlement

cobo SuperLoop

3/6 • 収益構造

-

イーサリアム流動性派生商品からのステーキング報酬。

-

取引所でのショートポジション開設による資金レート収益、およびベーシススプレッド(Basis Spread)収益。

「資金レート」とは、現物価格とペリペット価格の乖離に基づき、定期的にロングまたはショート保有者に支払われる料金。需要に応じて、ロング保有者はショート保有者に支払いを行う(正の資金レート)、あるいは逆にショート保有者がロング保有者に支払う(負の資金レート)。このメカニズムにより、二つの市場の価格乖離が長期化しないよう調整される。

「ベーシス」とは、現物と先物が別々に取引されているため、価格が常に一致しないことを指す。この価格差がベーシス(Basis Spread)と呼ばれ、先物契約の満期に近づくにつれて、先物価格は現物価格に収束する傾向がある。満期時には、ロング契約保有者は契約価格で基礎資産を購入する必要があるため、満期に近づくほどベーシスはゼロに近づく。

Ethenaは、取引所にマッピングされた資金残高を用いてさまざまなアービトラージ戦略を展開し、これによりオンチェーンのUSDe保有者に多様な収益を提供している。

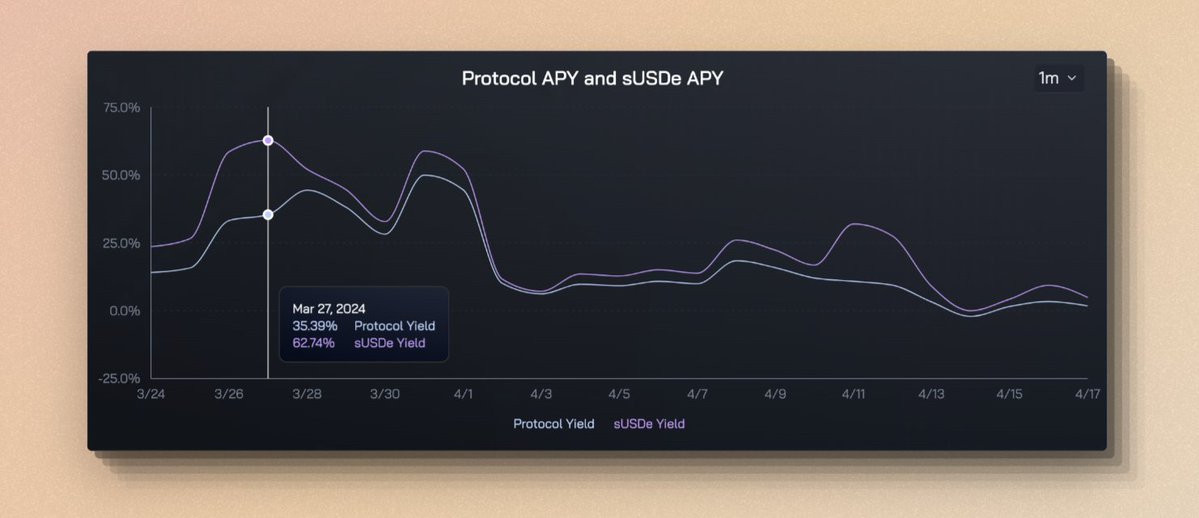

4/6 • 収益率と持続可能性

収益率に関して、直近1か月のプロトコル年率収益は最大で35%に達し、sUSDeへの分配収益率は62%に達した。この差は、USDeのすべてがsUSDeにステーキングされているわけではないことによる。実際には100%のステーキング率はほぼ不可能であり、仮に50%のUSDeしかステーキングされていない場合、その50%のsUSDeが全収益の100%を獲得することになる。USDeはCurveやPendleなどのDeFiプロトコルでも利用されるため、用途の多様化だけでなく、潜在的にsUSDeの収益率向上にもつながっている。

しかし市場の冷え込みにより、取引所のロング資金が減少し、資金レート収入も低下。そのため4月以降、総合収益は顕著に下落しており、現在のプロトコル収益は2%、sUSDe収益は4%まで低下している。

したがって、USDeの収益は中心化取引所の先物市場状況に大きく依存しており、先物市場の規模に制限されることになる。USDeの発行量が対応する先物市場の容量を超えると、さらなる拡張が困難になる。

5/6 • 拡張性

ステーブルコインの拡張性は極めて重要であり、これは供給量を増やす条件と可能性を意味する。

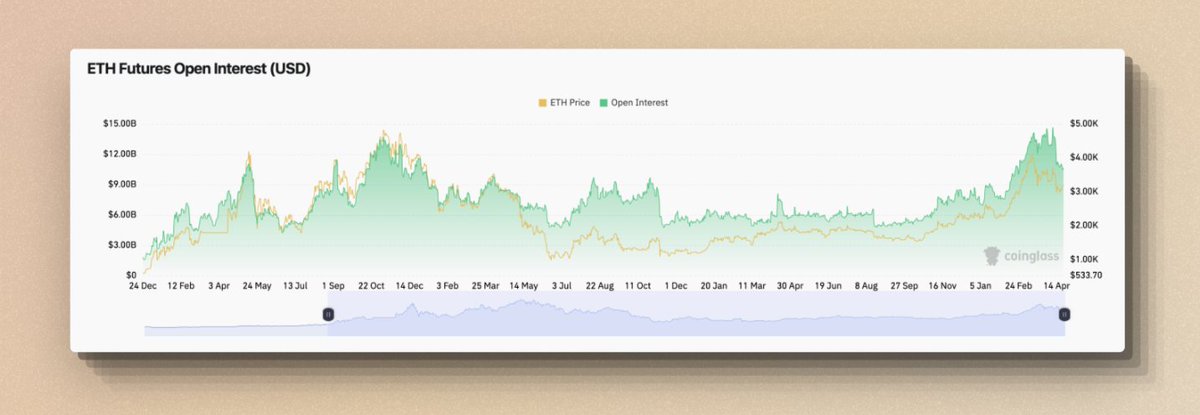

Makerのようなステーブルコインプロトコルは、超過担保の要件により拡張性が制限され、1ドルの発行に1ドル以上の担保が必要となる。一方、Ethenaの特徴は、その拡張性の主な制約がETHペリペット市場の未決済建玉(Open Interest)である点だ。

Open Interestとは、取引所における未決済契約の総数を指し、ここでは特に中心化取引所におけるETHペリペットの未決済ポジションの総価値を意味する。現在この数字は約120億ドル(2024年4月時点)。これは市場参加者の現在のETH保有水準を反映している。

Ethenaが2024年初頭にスタートした時点と比較すると、ETH Open Interestは80億ドルから120億ドルに増加。最近ではBTC市場もサポートされ、現在のBTC Open Interestは約300億ドル。USDeの発行量は約23億ドルだが、これは市場ユーザーの自然増加やETH・BTC価格上昇など複数要因によるもの。ただし、USDeの拡張性が永続市場の規模と密接に関連していることは明らかだ。

そのため、Ethenaは中心化取引所との協力を重視している。2023年にSolanaチェーン上で同様のDeltaニュートラル方式でステーブルコインを発行したUXD Protocolは、オンチェーンのDEXでヘッジ戦略を実行したが、オンチェーンの流動性不足により、ステーブルコイン発行量が一定規模に達した時点で大量のショート操作が必要となり、結果として資金レートがマイナスになり、追加コストが発生。さらにUXDはSolana上のレバレッジプロトコルMangoを利用してショートを行っていたが、Mangoがハッキングされたことも重なり、プロジェクトは失敗に終わった。

では、USDeの時価総額はUSDTやDAIのレベルにまで到達できるのか?

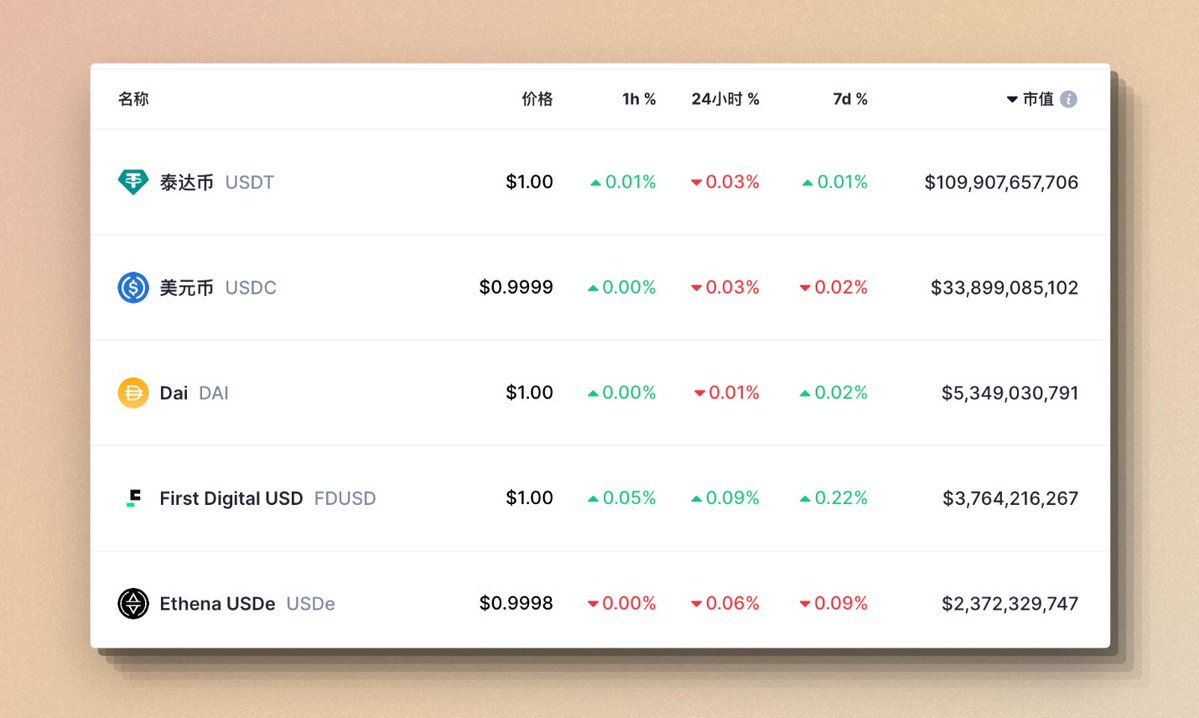

現在、USDeの時価総額は約23億ドルで、ステーブルコイン全体で5位。すでに多くの非中央集権型ステーブルコインを上回っているが、DAIにはまだ30億ドルの差がある。

現時点でETH Open Interestは歴史的高水準に近く、BTC Open Interestはすでに過去最高を記録している。したがって、USDeの時価総額を拡大するには、既存市場で相当額のショートポジションを増やす必要があり、現段階での成長には課題がある。USDeの主要収益源である資金レートは、ペリペット市場において現物価格に近づけるための調整メカニズムであり、通常は定期的にロングからショート、またはその逆に資金が移動する。USDeを過剰に発行し、市場のショートが増加すると、資金レートが低下し、場合によってはマイナスになる可能性がある。資金レートが低下またはマイナスになると、Ethenaの市場からの収益が減少する。

市場感情が変わらない前提では、これは典型的な需給バランスの問題であり、拡張と収益率の間でバランスを見出す必要がある。もし市場が強気(ブル)に向かい、価格上昇によるロング志向が高まれば、USDeの理論的発行限界は拡大する。逆に弱気(ベア)相場で価格下落によりロング意欲が低下すれば、USDeの理論的発行限界も縮小する。

収益率と拡張性を考慮すると、USDeは高収益ながら短期的には規模が限定され、長期的には市場動向に連動するステーブルコインとなる可能性がある。

6/6 • リスク分析

資金レートリスク - 市場のロングが不足したり、USDeの発行が過剰になると、資金レートがマイナスとなり、Ethenaはショート側としてロングに支払いを行う必要が生じる。ただし、Ethenaは過去のデータから、市場の大半の期間で資金レートがプラスであると結論付けている。また、USDeの担保としてLST(例:stETH)を使用することで、年率3〜5%のステーキング収益という追加の安全マージンを得られる。しかし、過去に同様のプロトコルが合成ドルステーブルコインの規模拡大を試みたが、収益率の逆転(yield inversion)により失敗した事例もあることに注意が必要。

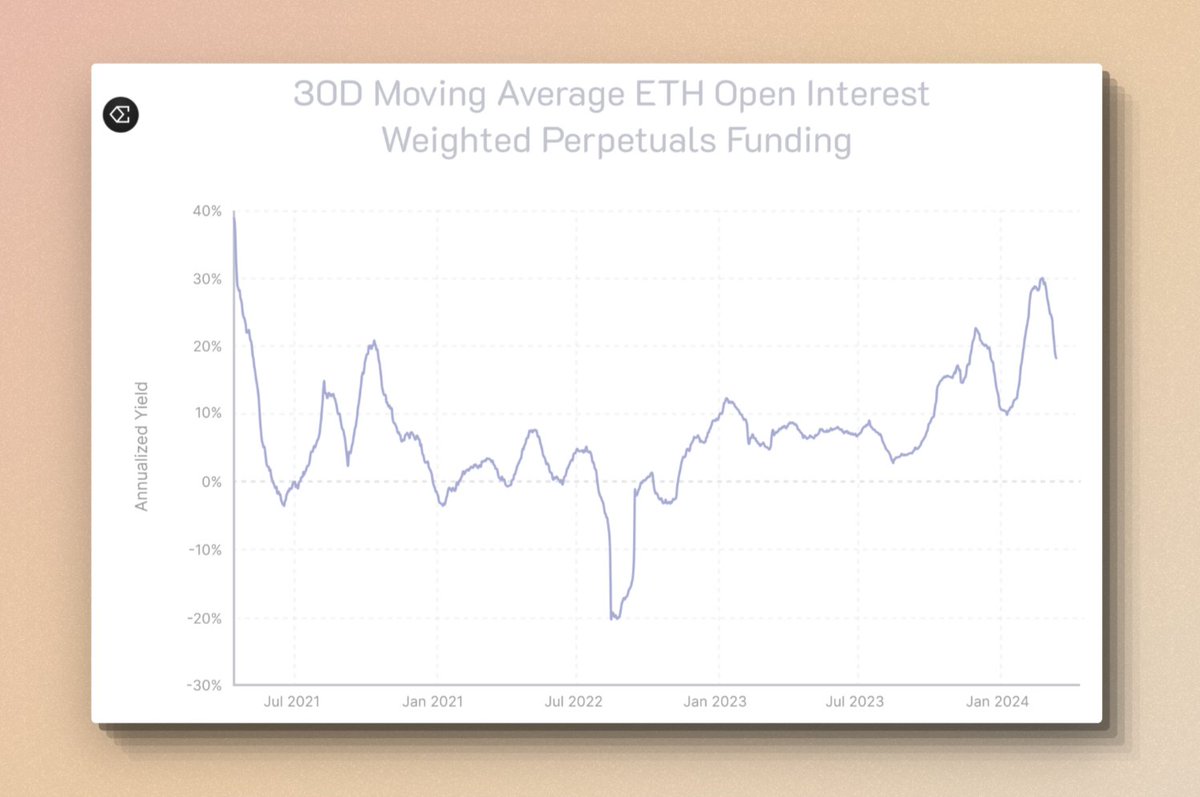

ETH Open Interest Weighted Perpetuals Funding

カストディリスク - 資産のカストディはOESおよびサービス提供機関に依存している。取引所の破綻により未決済利益が損失になる可能性があり、OES機関の破綻は資金引き出しの遅延を招く。MPCの採用や可能な限りシンプルな保管方式を取っているものの、理論上は資金盗難のリスクが完全に排除されているわけではない。

流動性リスク - 特定のタイミングで迅速な決済やポジション調整が必要な場合、巨額の資金が流動性不足に直面する可能性がある。特に市場が緊迫またはパニック状態のとき顕著。Ethenaは中心化取引所との協力により、段階的決済や徐々にポジションを閉じるなどの緩和策で市場への衝撃を最小限に抑えようとしている。このような協力関係は柔軟性と優位性をもたらすが、同時に中心化リスクを導入しているとも言える。

資産アンカーリスク - stETHとETHは理論上1:1でアンカーされているが、過去には一時的に脱リンクした事例がある(特に上海アップグレード前)。今後もイーサリアムの流動性派生商品層で未知のリスクが発生する可能性があり、資産の脱リンクは取引所での強制決済を引き起こす恐れもある。

こうしたリスクに対処するため、Ethenaは保険基金を設立している。資金源は各サイクルにおけるプロトコル収益の一部で、一定割合が保険基金に積み立てられている。

cmDeFi Research

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News