多くのアルトコインやトークンが一斉に市場でロック解除されるとどうなるか?

TechFlow厳選深潮セレクト

多くのアルトコインやトークンが一斉に市場でロック解除されるとどうなるか?

暗号資産はリフレクシビリティを持っている。

執筆:ROUTE 2 FI

翻訳:TechFlow

新たなトークンが市場に次々と参入しているため、アルトコインの時価総額は着実に増加しています。

BTC.Dのトレンドが下落局面に入ると、アルトコイン相場が到来し、一部のアルトコインが大きく上昇すると考えています。しかし、過去のようにすべてのアルトコインが一斉に大幅に上がるわけではありません。

リフレクシビティ(反身性):過剰なアルトコインやトークンのアンロックが市場に与える影響とは?

ここでは、アルトコインについて、その最近のリリース方法、そして市場への影響について話してみましょう。

今回のサイクルにおいて、多くのプロジェクトが高FDV(完全希薄化時価総額)、大規模なエアドロップ、低い流通供給量、そして後にVC(ベンチャーキャピタル)からの大量アンロックを伴う形でトークンをリリースする傾向があります。

暗号資産には「リフレクシビティ(反身性)」という特性があります。これはどういう意味でしょうか?

この記事は、TwitterやTelegramでのやり取り、暗号関係者の会話などから着想を得ており、長く書きたいと思っていたテーマです。特にCobie、Thor Hartvigsen、Thiccy、Andrew Kang、およびRegan Bozmanの洞察に感謝します。彼らのTwitterをフォローすることをお勧めします。

リフレクシビティ:フィードバックループに関する重要な概念

もともとジョージ・ソロスによって提唱されたリフレクシビティとは、期待と経済的ファンダメンタルズの間に正のフィードバックループが生じ、価格が均衡価格から持続的に大きく乖離する可能性があるという理論です。ビットコインは常に強いリフレクシビティを示してきました。ビットコインの好況期は長期にわたることがありますが、一方で不況期はその期間と深さで悪名高いのです。

Cryptonaryによれば、市場の動きやメカニズムを分析する際、市場のリフレクシビティという概念は一般的な常識に反するものです。理論的には、市場は常に均衡を探しており、すべての参加者は合理的であり、意思決定は事実に基づいているとされています。バブルや投げ売り、繁栄と衰退のサイクルは市場変動の異常現象にすぎず、価格は最終的に均衡に戻るとされるのです。価格自体が均衡を形成する要因に影響を与えることはないとされているのです。

一方、市場のリフレクシビティにおいては、すべての人が自分なりの現実解釈に基づいて判断を行い、価格が市場のファンダメンタルズに影響を与えます。つまり、価格がファンダメンタルズに影響を及ぼすなら、価格の変動は必然的にファンダメンタルズを変え、それにより投資家の期待を変え、さらに価格に影響を与えるという循環が生まれます。集団的な行動が価格変動を強化し、価格と現実の乖離が大きくなり、最終的にはそれが新しい現実となるのです。いわば、自己成就する予言です。

価格は均衡に向かって収束すべきですが、市場のリフレクシビティのため、長期にわたり均衡を上回ったり下回ったりすることがよくあります。市場参加者が自分の認識が現実から乖離していることに気づくまで、価格はそのトレンドを維持し続けます。そしてそれは通常、価格がすでに妥当水準を大きく超えまたは下回った後になってからです。

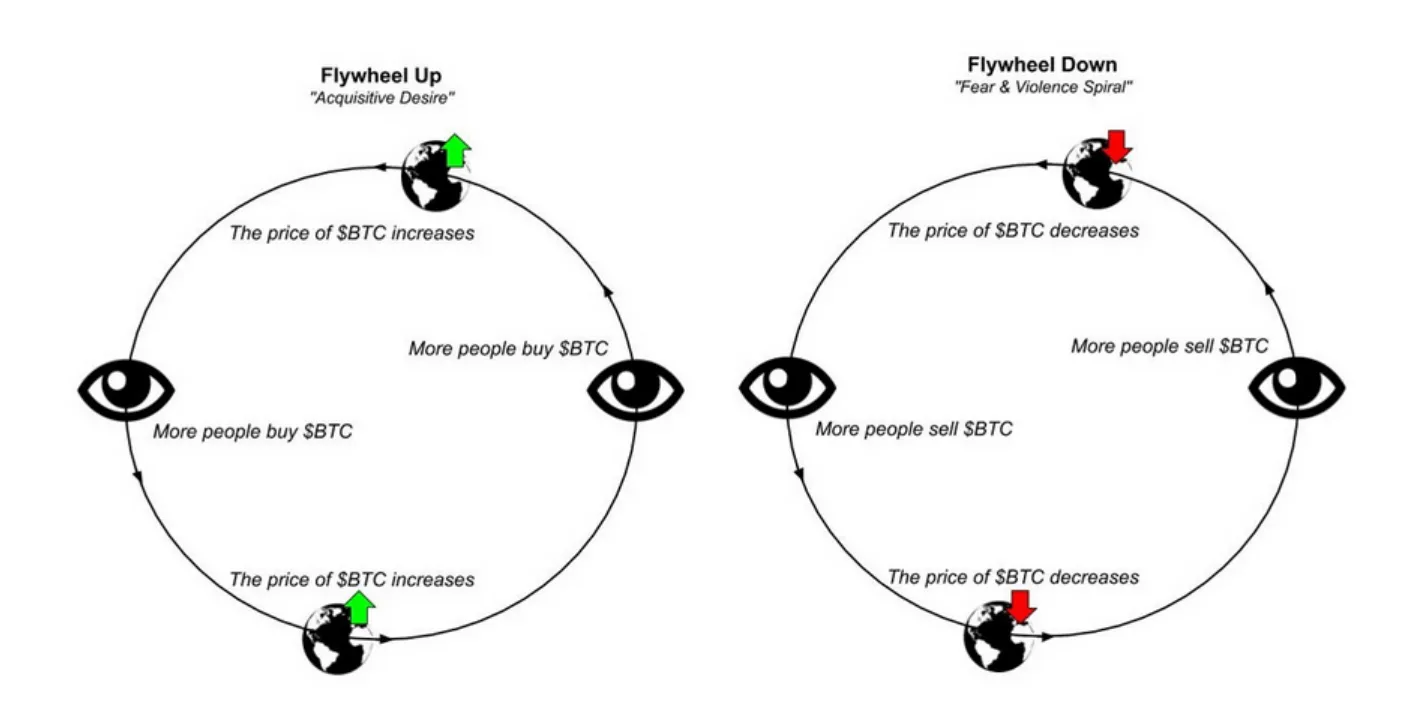

友人たち、だからこそ私たちは次の図のようなものを見るのです:

ご覧の通り、リフレクシビティは双方向に作用します。空高く投げられたボールは、いずれ地面に戻ってくるのです。

ビットコインの価格が短期間で急騰すれば、初期の上昇後もしばらく価格は上昇し続けるかもしれません。逆もまた然りです。暗号市場はまだ発展途上であるため、価格の大幅な変動が「起きやすくなっています」。

上の図を見てください。これはリフレクシビティを完璧に描写しています。おそらくこの概念について十分理解できたことでしょう。では、先に進みましょう。

ここで、アルトコインと、これらの新規トークンが市場に与える今後の影響について考えてみましょう。

新規トークンは良い(ただし流通供給が増えない限り)

以前にも暗号通貨における需給問題について書きましたが、もう一度復習しておきましょう。

時価総額:流通供給 × 価格

完全希薄化時価総額(FDV):全トークン数(未発行分を含む) × 価格

VC/エンジェル投資の仕組み(特に小口投資家目線で)を理解することは重要です。

多くの暗号通貨企業は、SAFT(将来のトークンに対する単純契約)を通じて投資家から資金を調達しています。株式市場では、SAFTは「将来の株式に対する単純契約(SAFE)」に相当し、特定の条件が満たされれば、スタートアップの投資家が将来的にある時点での出資を株式に交換できるようにします。

典型的なSAFT取引の一例を、非常にシンプルなケースで説明しましょう。

トークン名:Yolo Coin

FDV:1億ドル

アンロック条件:TGE時10%、その後1年クレフ、その後3年間のリニアアンロック

TGE時の流通供給:12%(一部はエアドロップ)

Yolo Coinは大きな注目を集めてリリースされ、現在のFDVは10億ドル(初期投資家の10倍)となっています。投資家は保本価格で売却できることに満足しており、残り90%の割当トークンは1年のクレフ期間後、36か月にわたり段階的にアンロックされます。

でも待ってください?なぜVCのロック期間はこれほど長いのでしょうか?簡単な答えは、TGE直後の売却を防ぎ、長期的な整合性を確保するためです。

しかし、これが問題になる理由を見てみましょう:

投資家が長期間ロックされているため、最終的にアンロックが始まったときに市場に継続的な売り圧力がかかるのです。

下の図を見てください。

Yolo Coinの価格を1ドル(投資家の購入価格=0.10ドル)と仮定します。リリース時に12%の供給が市場に出ますが、トークンが徐々にアンロックされることで、市場への供給はさらに増えていくことがわかります。

これにより、供給が増加します。

しかし問題は:需要はどこにあるのか?誰がVCがあなたに売りつけるトークンを買うのか?

DeFiプロトコルのTVL増加やポジティブなイベントなどX、Y、Zといった要因により価格が上昇すると考えるかもしれませんが、それは一時的には機能するかもしれません。しかしいずれ、供給が需要を上回るようになり、インフレが激しくなることで、価格は下方螺旋に陥ります。

早期の購入者は損切り状態に陥り、コミュニティ内に悲観論が広がり、プロトコルのTVLが減少し、開発者(いれば)はより良い機会を求めて去り、チームメンバーも辞めていきます。

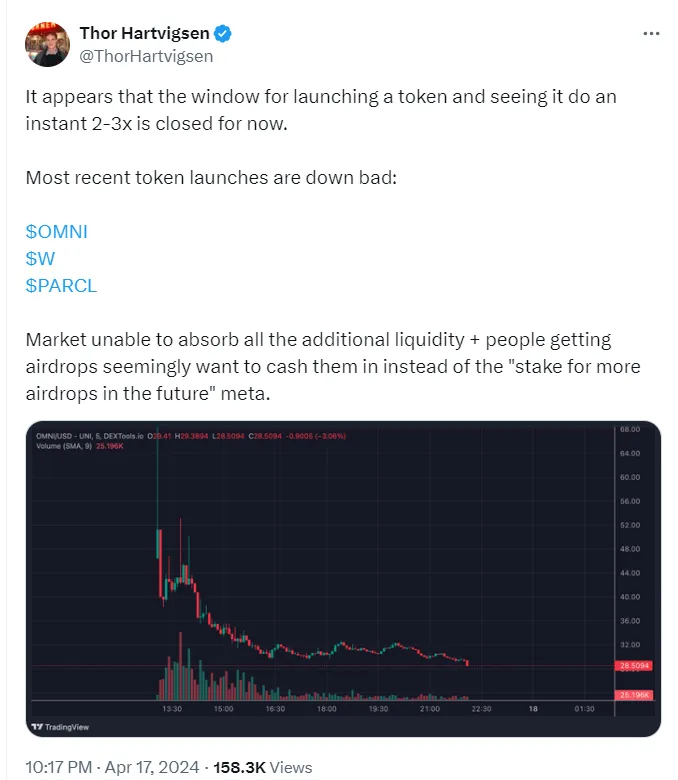

Thor Hartvigsenはこれを的確にまとめています。「市場はすべての追加流動性を吸収できない+エアドロップを受け取った人々は、さらなるエアドロップを望むよりも、キャッシュアウトしたいと考えている」。

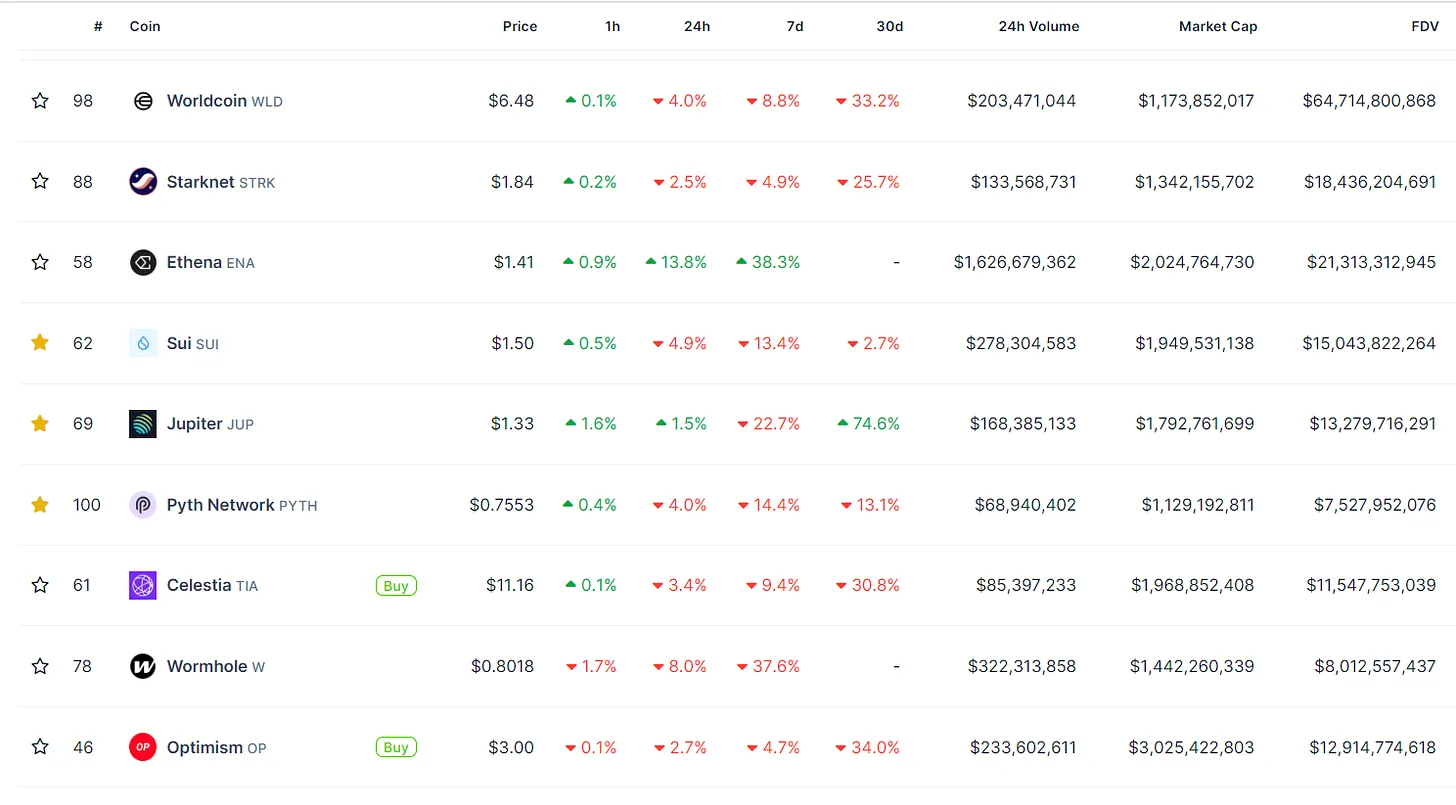

今のサイクルで最も大きな変化は、市場の分散化です。かつてはアルトコインはまとめて暴騰すると教えられていました。しかし今は、300近くの有望なプロジェクトが流動性不足に陥っています。

「アルトシーズン」の話はよく聞きますが、今回は状況が違うかもしれません。私たちは、適切な条件のもとですべてのコインが暴騰すると信じてきたものです。しかし、本当にそうなのでしょうか?

覚えておいてください。今日の市場にあるトークンの「実用性」は2021年よりもはるかに多くなっています。毎週3〜5つの「優良」コインが新たに市場に参入しています。時価総額は増え、誰もが喜んでいるように見えます。しかし、自問してください。誰がこれらすべてのトークンを買うのでしょうか。機関投資家や個人投資家が大挙して参入しない限り、これは永遠のPvP(プレイヤー間競争)にすぎません。

2週間前のWormholeのエアドロップがその例です。100億ドルの評価額でリリースされました。では、なぜあなたはそれを保有したいと思うのでしょう?純粋な投機以外に理由が見当たりません。リリース以降、価格は40%下落し、FDVは60億ドルとなっています。

Cobieが言うように、「時価総額は需要の尺度であり、FDVは供給の尺度である」。

つまり、時価総額は一般市場の需要の合計値であり、価格の変動とともに増減します。価格が上がればFDVも上がりますが、トークンがアンロックされてもFDVは増えます。

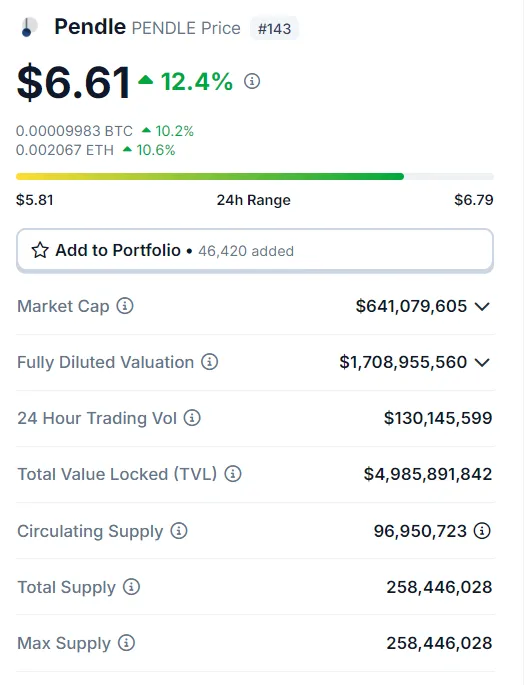

Pendleを見てみましょう。現在、TVLがポイントマイニングやEigenlayerのストーリーによって大きく伸びたことで、誰もがPendleを気に入っています。

また、258万枚あるうち、95万枚(37%)が今日市場に出回っています。価格が上昇すれば時価総額も上がります。しかし、時価総額の増加は、ロックされたトークンに対する追加の需要があることを意味しません。理由を説明するために、投資家の立場から考えてみてください。私は多くの人が10セント以下でPendleに参加したことを知っています。現在の価格は6ドル以上です。アンロックされた保有者が、価格が6ドルか7ドルかを気にすると思いますか?いいえ、彼らは売り払います。つまり、供給は増えるが、需要は変わらないのです。(Pendleのアンロックスケジュールや投資額については確認していません。需給の説明のための仮定です)。

高FDVのトークンは恐ろしいのか?必ずしもそうではありません。2023年11月の$TIAが良い例です。$TIAの現在のFDVは120億ドルですが、ロックされたトークンは2024年秋まで市場に出回らないため、状況はそれほど悪くありません。他のトレーダーは高FDVに怯えてしまうかもしれません。

この件に関しては、Cobieの記事をご参照ください。

さて、需要の話に戻りましょう。買い手はどこにいるのでしょうか?

冒頭でも述べたように、毎週、非常に高いFDVを持つ「優良」プロジェクトが新しく登場しています。これは、新たな買い手が現れない限り、市場に大量の供給が押し寄せ、これらのトークンは長期的には下落せざるを得ないことを意味しています。

小口投資家はミームコインやSOL系のアルトコインに投資するのが好きです。彼らはハイテクVCトークンは買いません。2021年の高騰から学んだのです。彼らは今、より賢くなっています。無許可でのトークン上場や貪欲なVCは、個々のトークンの長期的発展にとってマイナスです。毎年100もの新規トークンが登場します。これにより既存のトークンが希薄化されます。

現時点(2024年4月)では、アルトコインへの資金流入はより選択的になっていますが、大量のアンロックを相殺するには不十分です。

解決策はあるでしょうか?

低流通モデルは悪いことがわかりました。でも、改善できるでしょうか?

明らかに、問題の一部は新しくリリースされるプロジェクトの数にあります。誰もがこれらすべてのプロジェクトを買えるわけではありません。しかし、よりリニアなアンロック計画(Arbitrumとは対照的に)や、リトロアクティブなエアドロップ(EthenaやEtherFiのように複数回のエアドロップを行う)などが賢明かもしれません。あるいは、ICOの再導入も役立つかもしれません。これにより、より忠実なファン層が生まれるでしょう。

私はBTC.Dのトレンドが下がるとき、少数のアルトコインが大きく上昇すると考えています。しかし、すべてのコインがそうなるわけではないのです。今回のサイクルの参加者は前回よりも多いですが、人々はより賢くなっています。

Thiccyの話によると、毎日2.5億ドル以上のアルトコイン供給が、新規トークンや既存トークンのアンロックによって市場に放出されています。上向きのリフレクシビティ(正のフィードバックループ)により、エアドロップや投資ラウンドの時点で大多数のトークンは売却されていませんでした。なぜなら、市場はただひたすら上昇していたからです(「今日売るより明日売った方がもっと儲かる」という心理)。そのため、4月に大量の売りが出てきたのです。市場はただ「理由(戦争)」を必要としていただけでした。

つまり、2024年に入って以来、新規トークンのリリース、新たな供給の市場流入、および既存トークンのステーキング報酬により、毎日2.5億ドルのアルトコイン供給が増加しています。多数の新規コインがリリースされた結果、FDVの成長は流通量の成長を上回り、年間で約70%の増加となりました。FDVと流通供給の差は、将来市場に出てくる供給量を表しており、今年に入ってこの差は1500億ドル以上も拡大しています。主流コインへの資金流入が鈍化する中、毎日のアルトコイン供給の重みはますます明確になっています。トレーディングについて深く学ぶほど、暗号アルトコインを戦術的にショートするのは実際に有利だと感じます。少なくとも通貨ペア取引を行う際にはそうです。

いずれにせよ、新規トークンの継続的リリースと新たな供給の市場流入により、アルトコインの時価総額は着実に増加しています。

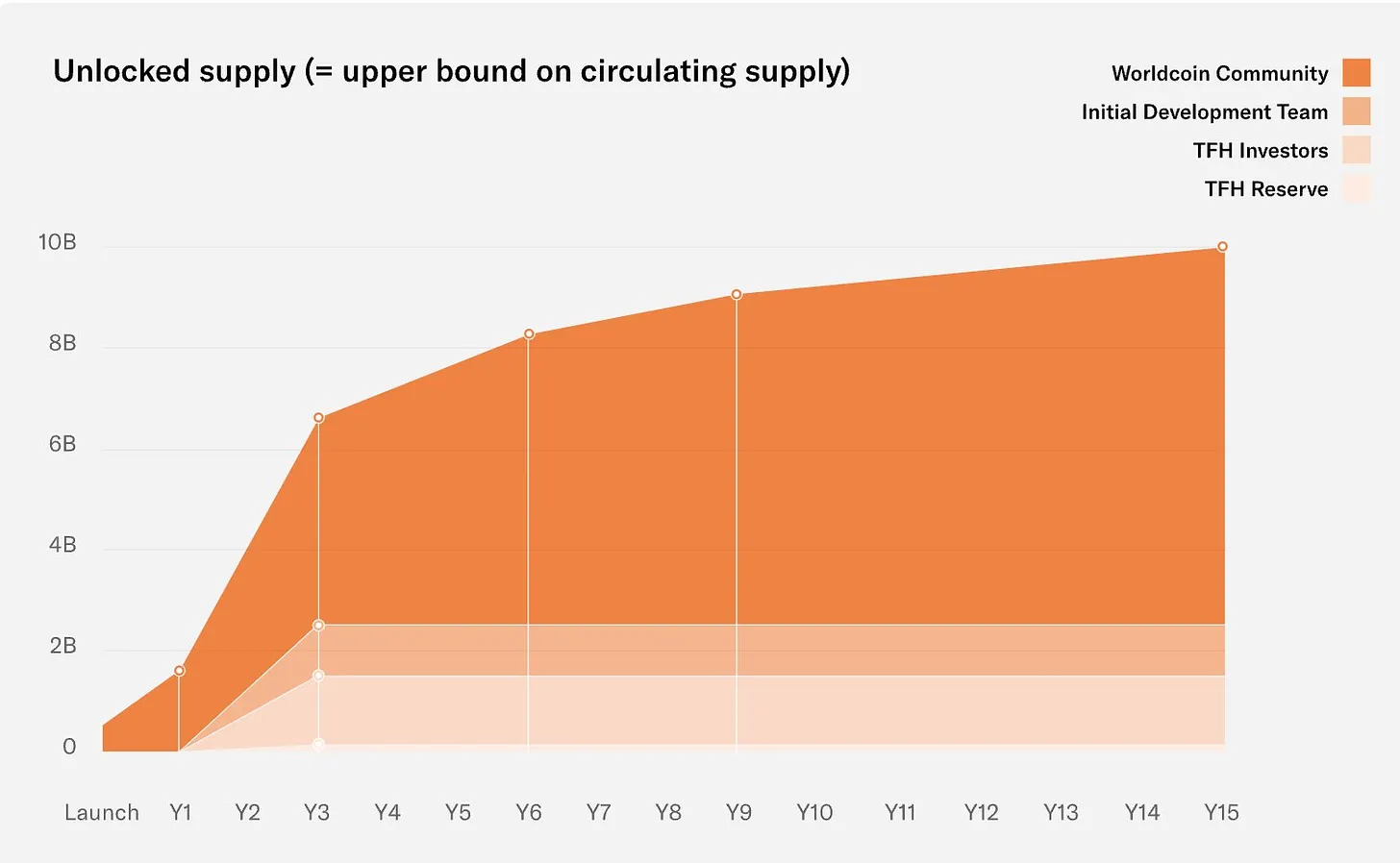

上の例には高時価総額/高FDVのトークンも含まれています。Worldcoinを見てみましょう。時価総額10億ドル、FDVは640億ドルです。これは何を意味するでしょうか?

これは、Worldcoinが将来にわたり市場に継続的にトークンを供給していくことを意味します。2024年7月には、毎日600万枚の$WLDトークンが市場に放出され始めます。現在市場に出回っているのは1.81億枚の$WLDだけです。

基本的な需給曲線を考えれば、これらの供給が市場に投入された際に$WLDの価格を維持するのは極めて困難であることが簡単にわかります。

毎日600万枚の$WLDトークンを誰が買うのでしょうか?

これはバブル相場にどう影響するのか?

BTC/ETHが上昇し続ければ、それほど大きな影響はないかもしれません。こうした現象は熊相場条件下で顕在化するでしょう。

しかし、私はAnteaterの手法が好きです。強気のコインを買い、弱気のコインを売る。これはEthenaのような三角裁定ではなく、ヘッジ戦略です。バブル相場でヘッジは奇妙に思えるかもしれませんが、頂点に達する過程では何度か下落トレンドが訪れます。頂点への道のりは決して平坦ではありません。

また、最近の暗号関連のTwitterでは、このサイクルはすでに70%終了したという投稿もいくつかありました。誰も本当のところはわかりません。リスク許容度に応じて判断してください。

私は、多くの新しいVC主導の詐欺コイン(高FDVコイン)は最終的に大きく売られるだろうと考えています。この点を利用してヘッジ取引を行うこともできます。

弱気コインの例としては$STRK、$APE、$BOME、$ADA、$CRV、$XRPなどが挙げられます。あるいは、アルトコイン全体が好調であれば、これらの弱気アルトコインを強気アルトコインと組み合わせるのも手です。現時点での強気コインは$ENA、$TON、$FTM、$PENDLEなどです。ただし、これは買い/売りの推奨ではありません。市場の勢いは急速に変わるからです。

ミームコインの利点は、実際にはごく少数の「正直な」コインだということです。$WIF、$PEPE、$DOGE、$POPCATなどをご覧ください。流通量と総供給量は同じです。誰も狂ったようなアンロック計画であなたの通貨を大量に売り出すことはありません。これは純粋なPvPゲームです。

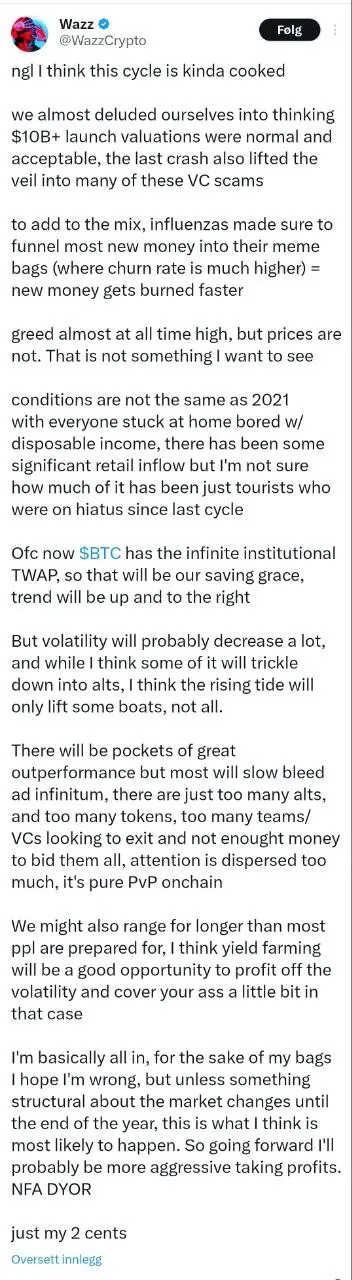

最後に、暗号トレーダーのWazzの言葉を紹介しましょう:

彼の主張は理性的で、筋が通っています。あまりにも多くのアルトコイン、あまりにも多くのプロジェクト、あまりにも多くの将来市場に放出されるアンロック済みトークンがあります。

ビットコインの価格が短期間で大幅に上昇すれば、ほぼ確実に、初期の上昇後もしばらく価格は上昇し続けます。逆も同様です。暗号市場の流動性の低さは、価格が大きく上下しやすいことを意味しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News