NFT先物取引を詳解:文化的資産のための新たなDeFiプリミティブ

TechFlow厳選深潮セレクト

NFT先物取引を詳解:文化的資産のための新たなDeFiプリミティブ

先物取引がNFT取引市場を支配する可能性がある。

執筆:GCR チーム

翻訳:Luffy、Foresight News

概要:

-

先物取引(「perps」)が支配的立場:本稿執筆時点で、暗号資産の先物取引は現物取引を大きく上回り、総取引高の60%以上を占めている。この現象は暗号資産に限ったものではなく、伝統的な金融市場でも同様である。

-

NFT 1.0 の取引は現物中心:初期のNFT取引は現物取引によって牽引され、累計取引高200億ドルを超える巨大な取引量を記録した。しかし、効率性の低い問題も生じた:ロングポジションのみ許可されており、中規模・小規模のコレクターは高価値コレクションへのアクセスが制限されていた。

-

NFTコミュニティは文化的な組織:NFTコレクションは、関心・理念・価値観を共有するユーザーを結集し、世界中の人が共有する社会構造を生み出した。こうした文化的要素は、仮想空間や現実世界のイベントを通じて強化されており、他のコミュニティ(例:アニメ)が長年にわたって行ってきたのと同じ方式である。

-

NFT先物は現物取引の非効率性を解決:NFT永続先物(「NFT Perps」)は、NFT現物取引の非効率性を解決する。任意の規模での取引、ロングおよびショートポジションの両方、レバレッジ取引を可能にする。

-

現物取引は依然重要だが変化する:NFT関連ユーティリティやコミュニティ、デジタルアイデンティティ層へのアクセスという点で、現物取引とコレクション自体には引き続き重要な意義があると考える。NFTのユーティリティを得たりコミュニティに参加したいコレクターは、現物市場で購入するだろう。一方、先物市場は、その他のタイプの参加者やヘッジ、異なる取引戦略を追求するコレクターにとって有用となる。

先物取引が市場を支配

初期の暗号資産歴史において、市場は長期間現物取引のみだった。ユーザーは法定通貨、他の暗号資産、またはステーブルコインを他のトークンと交換していた。これによりいくつかの非効率が生じた:

-

ロングに限定される:現物では、ユーザーは価格上昇時にのみ利益を得られる(ロングのみ)。これにより、市場参加者が損失をヘッジしたり、価格下落から利益を得ることが妨げられた。

-

レバレッジが限られる:現物取引に依存する場合、投資家のレバレッジは制限される。資産を借りて売却し、後に安価で買い戻すことでショートポジションを構築することは可能だが、これは資本効率が悪く(担保が必要)、流動性の低いトークンでは困難またはコストが高くなる(貸出金利が高い)。

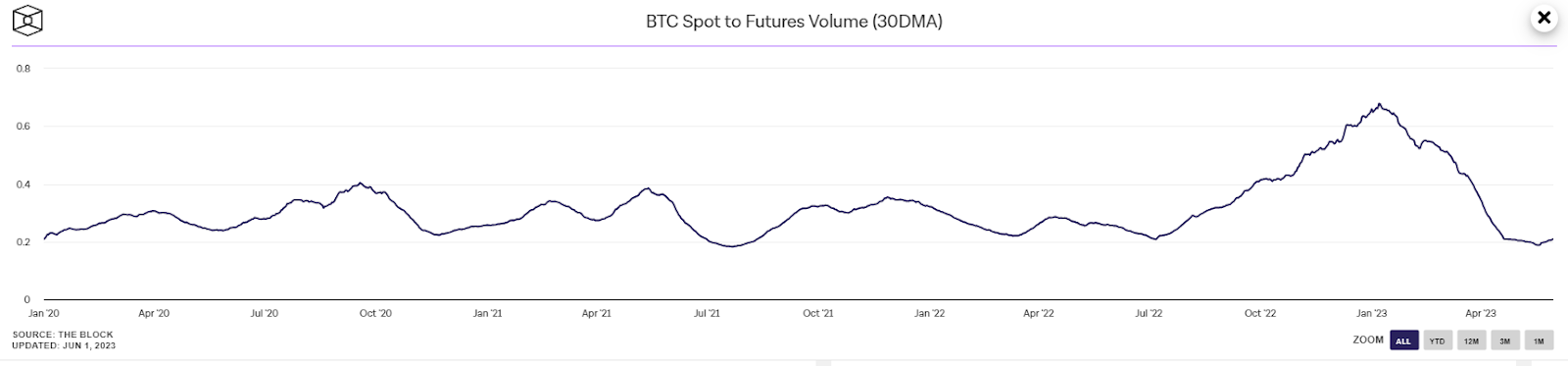

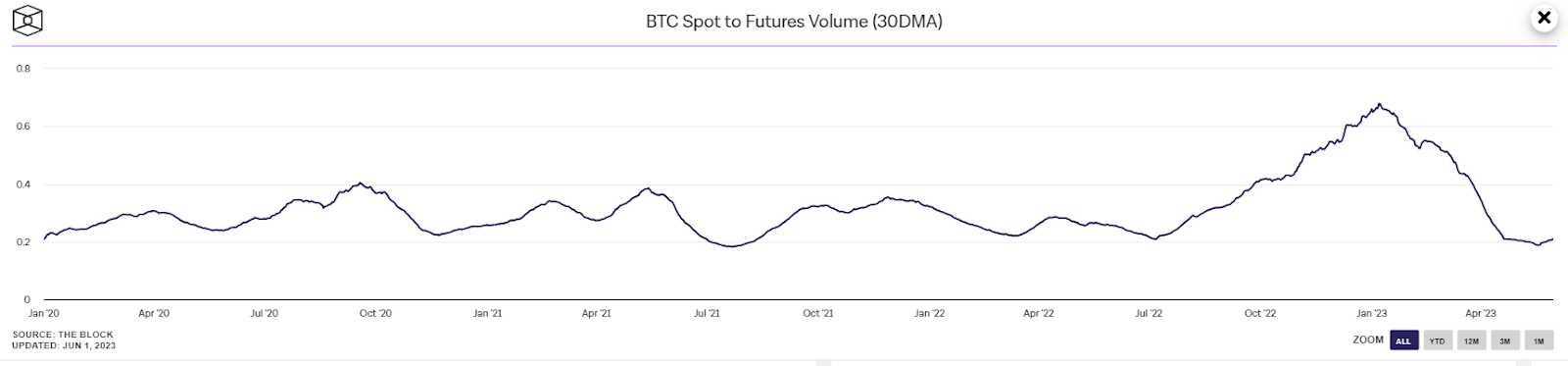

しかし、BitMEXによるペプセス先物市場(「Perps」)の導入、そして2017年12月にシカゴ・マーカンタイル取引所(CME)が初のBTC先物を上場したことで状況は一変した。以降、永続先物市場が主導的立場を占めるようになった。本稿執筆時点で、永続先物は暗号資産取引活動の大部分を占めている。BTCおよびETHの場合、現物取引高は永続先物市場のごく一部に過ぎない:BTCは20~70%、ETHは16~44%程度である。

出典:The Block

NFT市場:歴史の繰り返し

2021年はNFTのブルマーケットの始まりだった。この時期、NFT技術は世界中で注目を集め、採用が進んだ。NFTは生成アートや写真用途だけでなく、コミュニティへの参加資格として、あるいはPFP(プロフィール画像)としてデジタルアイデンティティの鍵となる要素としても使われ、その他多くの用途にも活用された。

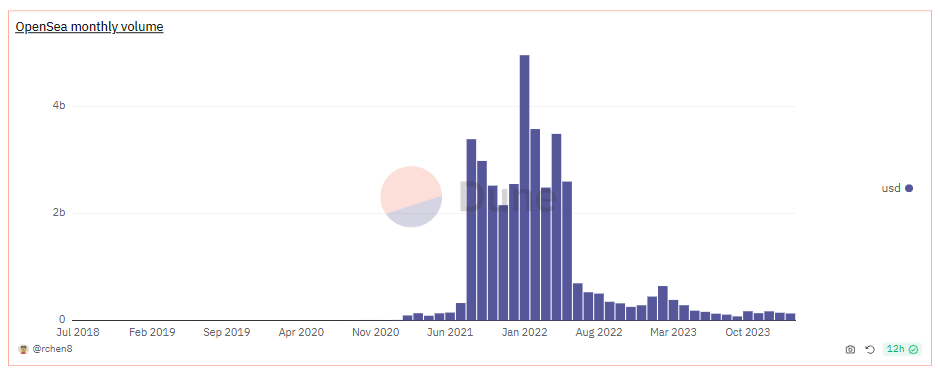

これらのすべてのユースケースが、Web3領域を注目を集める存在に押し上げた。多数のユーザー、開発者、コレクター、投機家、トレーダーが参入した。大量の資金がNFTエコシステムに流入し、Dune AnalyticsおよびDappRadarのデータによると、2021年のブロックチェーン上のNFT取引高は210億ドルを超え(前年比20,000%増)、2022年には247億ドル(前年比17%増)となった。この成長は、Otherside、Metaverse、Azukis、Moonbirdsなど人気NFTプロジェクトの登場によって後押しされた。

出典:Dune

多額の資金が流入したにもかかわらず、NFTの非代替性という特性と当時の貧弱なインフラにより、個人によるNFT現物取引しか許可されていなかった。これにより摩擦が生じ、コレクターがポジションを簡単にエントリー・エグジットできなくなる。コレクターは、誰かが掲示価格を受け入れるか、現在の売り注文と一致するまで待つ必要があった。また、コレクションの価値が上がるにつれ、小規模投資家が高価なコレクションを手に入れる機会が減少した。さらに、2017年の代替可能な暗号資産市場と同様に、ロングポジションのみが許可されていた。

2022〜2023年のベアマーケット期間中に、Blur(入札プールおよび融資機能Blend)やNFT AMM(例:Sudoswap)といった新たな革新や新規参入者がNFTエコシステムに登場した。これらのプラットフォームは、スムーズな取引体験と流動性向上を目指している。しかし、後述するように、これらのモデルでは依然としてスムーズなショートポジションの確立や資本効率の問題は解決できていない。

ただし、これはNFT AMMやレンディングが強い価値を持たないということではない。むしろ、NFT AMMは完全にコミュニティ所有の取引所を構築・支援できる可能性を持っている。経済循環を作ることで、コレクターエコシステム全体に利益を還元できる:取引手数料がコレクターに戻り、保有者に価値を創出し、関係性を管理できるのである。

歴史は繰り返さないが、驚くほど似ている:NFT 2.0

NFT永続先物(NFT Perps)は新しいタイプのデリバティブであり、投資家がより高い流動性でNFTを取引できるようにする。NFT永続先物は、従来の暗号資産永続先物と類似しているが、価格がNFTコレクションに連動している点が異なる。NFT永続先物は、従来のNFT現物市場に対して複数の利点を持ち、取引体験を強化する:

-

迅速なアクセス:NFT先物は、基礎資産の購入やNFTマーケットプレイス、アグリゲータ、NFT自動マーケットメイカー上でNFTを出品することなく、即座にポジションのエントリー・エグジットを可能にする。これにより、NFTの保管や移転の手間が削減されるため有利である。

-

ヘッジ機会と双方向市場:これまでNFT投資家は、NFTマーケットで「ロング」するしかなかった。NFT永続先物を使えば、永続契約をショートすることで「市場ニュートラル」なポジションを構築しつつ、NFTがもたらすユーティリティ、コミュニティ、その他の恩恵を得続けられる。また、コレクションのネガティブな要因から利益を得ることも可能になる。

-

レバレッジ:これまでNFT投資家は、ArcadeやParaspaceなどのNFTレンディングプラットフォームでNFTを借りることでのみレバレッジを利用できた。しかし、これは摩擦を生む(借りた資金を他の取引活動に展開する必要がある)うえ、特定のNFT資産をすでに保有していないとレバレッジが得られないため、資本効率が悪い場合がある。

-

規模の柔軟性:NFT永続先物は、特定のNFTを取得してその価格を支払うことなく、任意の規模で目的のNFTコレクションにアクセスできる。これにより、BAYCを100ETH分でも0.1ETH分でも取引できる。小規模保有者は、現物取引では不可能だったポジションを獲得できる。また、機関投資家や大規模コレクターは、床価格を一掃して価格に影響を与えることなく大規模に取引できる。

-

新規ユーザーの誘致:上述の小規模取引の可用性により、より多くの小口コレクターやトレーダーの関心を引き、彼らをブロックチェーンエコシステム全体に引き込む可能性がある。

前述したように、2023年の「ベアマーケット」はNFT分野に革新をもたらした。他業界や新規参入者が上記の課題を解決できると考える人もいるだろう。以下に詳しく検討する:

オンチェーンNFTオプション:ヘッジの可能性、NFT市場リスクの対向、さまざまな契約規模に対応できる。しかし、オプションは永続契約よりも複雑な商品であり、中央集権型取引所での普及により広く知られている永続契約に比べ、認知度や流動性が劣る可能性がある。また、異なる行使価格や満期では流動性が乏しくなり、摩擦が生じる。

フラクショナルNFT:高価なコレクションの参入障壁を下げ、任意の規模で取引可能にする。しかし、以下の落とし穴がある:

-

資本効率の悪さ:フラクショニングプロセスでは、ユーザーがNFTを購入し、スマートコントラクトにロックして分割を開始する必要があり、資本効率が悪い。

-

代替性の制限:同じコレクションであっても、あるNFTの一部と別のNFTの一部は等価ではない。

-

流動性と規模の制限:前述の通り、特定のNFTに興味を持つ流動的な取引プールを構築するのは難しい。

-

ガバナンスと償還の問題:NFTの償還には合意形成が必要なため、摩擦が生じる。

NFT AMM:NFT自動マーケットメイカー(AMM)は、流動性インセンティブの問題を解決し、より流動性の高い市場を創出し、任意の規模でのNFTコレクション取引を可能にする。しかし、NFTをプールに預ける必要があるため、依然として資本効率が悪い。さらに、NFT AMMはショートポジションを許可していない。

NFT永続プロトコル

nftperp:パイオニア

設立年:2022年|段階:プライベートアルファ|調達資金:470万ドル

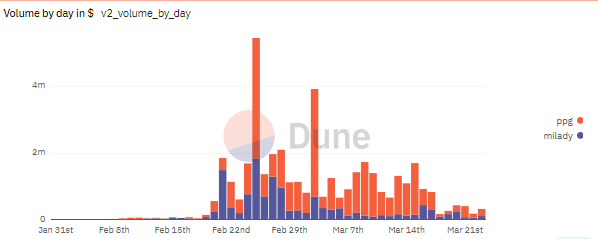

nftperpは、NFT永続プロトコル分野の先駆者である。シンプルかつ洗練されたUIに統合された、スムーズな取引体験を提供する。本稿執筆時点で、v2の展開を進めている。Arbitrum上でDAppを動作させることでGas手数料を削減しながら、MiladiesやPudgy Penguinsなどのコレクションを取引可能にする。

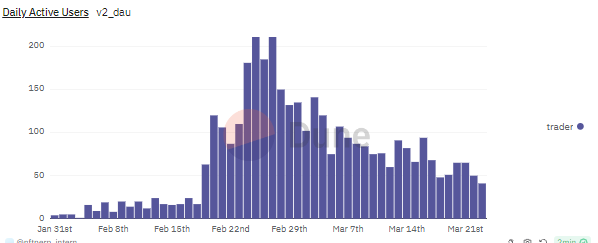

nftperpのDuneダッシュボードによると、v1リリース時までに取引高は830万ドルを超え、800人以上のトレーダー(ホワイトリストユーザー)が利用している。

出典:Dune

Tribe3:ゲーム化とソーシャル取引

設立年:2022年|段階:v2テストネット|調達資金:210万ドル

Tribe3は、NFT先物取引所DEXにソーシャル要素とゲーム化を取り入れたプラットフォームである。NFT先物取引に加え、ユーザーは他者とのバトル(コミュニティ対コミュニティ取引)に参加でき、取引行動に応じてゲーム内アイテムを獲得できる。このプラットフォームでは、最大5倍のレバレッジで複数のNFTシリーズを取引できる。

v1パブリックテストでは、取引高7100万ドル、アクティブトレーダー840人以上を記録した。本稿執筆時点で、v2テストネットで更新されたプロトコル設計のテストが進行中である。

Wasabi:完全で勢いのあるNFTデリバティブプラットフォーム

設立年:該当なし|段階:公開|調達資金:該当なし

WasabiはNFT向けに一連のデリバティブ製品を構築している。当初は特定のNFTシリーズ向けにプット・コールオプションを提供し、特定日までにロング・ショートを許可しながら、強制清算のリスクを回避できるようにした。

製品範囲を拡大するため、Wasabiは以下を導入した:

-

BNPL:Wasabiは複数のNFTレンディングプロトコルと提携し、「先買後払」でNFTをシームレスに購入できるようにした。

-

永続契約:最近、WasabiはFlooring Protocolと協力し、指数ベースの永続契約製品をリリース。ホワイトリストに上がった任意のNFTコレクションを、最大5倍のレバレッジで取引可能にした。

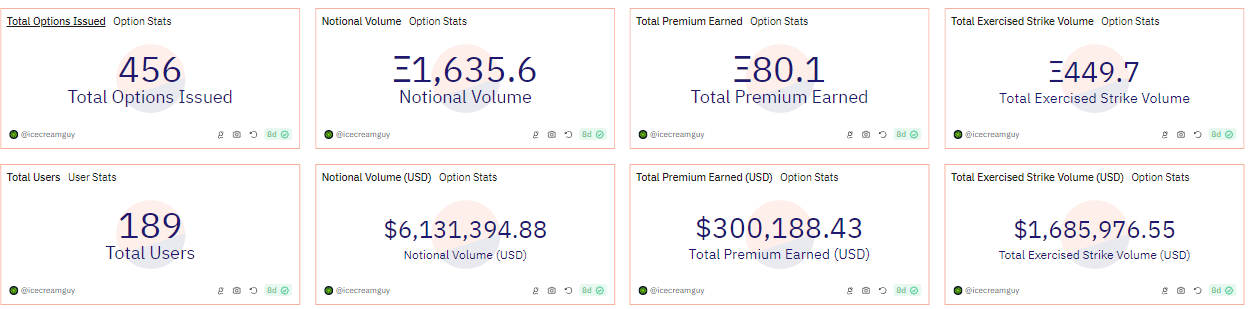

WasabiのDuneパネルによると、オプション製品の名目取引高は610万ドルに達し、流動性提供者は30万ドルの手数料を得ている。

出典:Dune

永続先物製品の取引高は4000万ドルを超え、アクティブトレーダーは約470人。

出典:Dune

結論

NFT先物は永続取引の概念をNFTに適用し、それまでNFT現物市場では不可能だった、よりアクセスしやすく双方向性のある取引体験を可能にする。現時点では断言は早いが、NFT先物が提供する潜在的価値提案は、NFT市場における強力な成長可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News