AI+Web3の将来の発展方向(二):インフラ編

TechFlow厳選深潮セレクト

AI+Web3の将来の発展方向(二):インフラ編

AI+Web3産業のインフラ層における主要プロジェクトは、基本的に分散型コンピューティングネットワークを主なテーマとしており、低コストを主な強みとし、トークン報酬を主な手段としてネットワークを拡大し、AI+Web3の顧客にサービスを提供することを主な目標としている。

執筆:Future3 Campus

本稿はFuture3 CampusのAI+Web3産業リサーチレポート第2弾であり、インフラ層の発展可能性、ストーリー構成、代表的な主要プロジェクトについて詳しく解説する。第1弾はこちら:AI+Web3の将来発展の道(一):産業の全体像とストーリー構成。

インフラはAI発展における確実な成長分野

爆発的なAIコンピューティング需要

近年、特にLLM大規模モデル登場以降、コンピューティング需要は急速に増加し、AIコンピューティング需要がハイパフォーマンス計算市場を牽引している。OpenAIのデータによると、2012年以降、最大のAIモデルを訓練するために使用される計算量は指数関数的に増加しており、平均3〜4ヶ月で倍増し、その成長速度はムーアの法則を大きく上回っている。AIアプリケーションの需要増加により、ハードウェアに対する需要も急増しており、2025年までにAIアプリケーションによるハードウェア需要は約10〜15%増加すると予測されている。

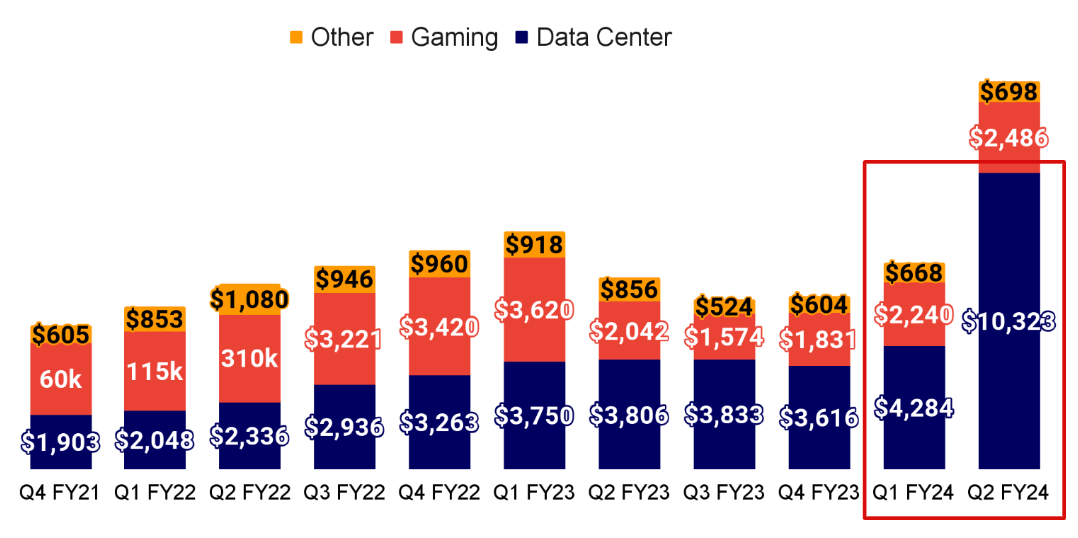

AIコンピューティング需要の影響を受け、GPUハードウェアベンダーであるNVIDIAのデータセンター部門の収益は継続的に増加しており、23年Q2のデータセンター部門収益は103.2億ドルに達し、前四半期比141%、前年同期比171%の大幅増となった。2024会計年度第4四半期では、データセンター事業が総収益の83%以上を占め、前年比409%の伸びを記録したうち、40%が大規模モデルの推論用途に使われており、高性能コンピューティングに対する強固な需要が明らかになった。

大量のデータ処理はまた、ストレージおよびハードウェアメモリにも高い要求を突きつける。特にモデル訓練段階では多数のパラメータ入力が必要であり、大量のデータ保存が求められる。AIサーバーに用いられる主なストレージチップには、高帯域メモリ(HBM)、DRAM、SSDがあり、AIサーバーの動作環境においてはより大きな容量、より高い性能、低いレイテンシ、高速な応答性が要求される。Micronの試算によれば、AIサーバーでのDRAM使用量は従来型サーバーの8倍、NANDは3倍となる。

需給不均衡が高額なコンピューティングコストを招く

通常、コンピューティングはAIモデルのトレーニング、ファインチューニング、推論の各段階に使用されるが、特にトレーニング・ファインチューニング段階では、大量のデータとパラメータ処理、並列計算間の接続性の高要求から、高性能なGPUハードウェア、すなわち高性能GPUクラスタが不可欠となる。大規模モデルの進化とともに計算複雑度も直線的に上昇しており、モデル訓練ニーズを満たすためにより多くの高級ハードウェアが必要になっている。

例としてGPT-3の場合、1300万人の独立ユーザーがアクセスするシナリオでは、必要なチップ数はA100 GPUで3万枚以上に及び、初期投資コストは驚異の8億ドルに達し、毎日のモデル推論費用は70万ドルと見積もられている。

また業界報道によると、2023年第4四半期にはNVIDIA GPUの供給が世界的に厳しく制限され、世界中で明確な供給不足が生じている。NVIDIAの生産能力はTSMC、HBM、CoWosパッケージングなどの供給制約に左右されており、H100の「深刻な品薄状態」は少なくとも2024年末まで続く見込みだ。

このように、高級GPUの需要増加と供給制約が重なり、現在のGPU等ハードウェア価格は極めて高騰している。とりわけNVIDIAのようにサプライチェーンの基盤的コアを掌握する企業は、独占的地位を通じてさらなるバリュー獲得が可能となっている。例えばNVIDIAのH100 AIアクセラレータカードの素材原価は約3000ドルだが、2023年中には販売価格がすでに3.5万ドル程度に達し、eBay上では4万ドルを超える価格で取引された事例もある。

AIインフラが産業チェーンの中核的価値成長を占める

Grand View Researchのレポートによると、2023年のグローバルクラウドAI市場規模は626.3億ドルと推定され、2030年には6476億ドルに達すると予測されており、年間複合成長率(CAGR)は39.6%である。これはクラウドAIサービスの成長ポテンシャルと、AI産業チェーン内での重要なシェアを示している。

a16zの試算によれば、AIGC市場の資金の多くは最終的にインフラ企業へ流れ込む。一般的に、アプリケーション企業は収益の約20〜40%を推論や顧客ごとのファインチューニングに費やす。これは通常、クラウドプロバイダーやサードパーティのモデルプロバイダーへの直接支払いとなる。一方、サードパーティモデルプロバイダーはその収益の約半分をクラウドインフラに支出する。このため、現在のAIGC市場の総収益の10〜20%がクラウドプロバイダーへ流れていると推測できる。

さらに、より大きな比率のコンピューティング需要は、LLMなど大規模AIモデルのトレーニングにある。特にモデルスタートアップ企業にとっては、コストの80〜90%がAIコンピューティングに使われる。総合的に見ると、AIコンピューティングインフラ(クラウドおよびハードウェアを含む)は市場初期段階で50%以上の価値を占めると予想されている。

非中央集権型AIコンピューティング

前述の通り、現行の中央集権型AIコンピューティングコストが高止まりしている背景には、高性能インフラに対する需要の急増がある。しかし実際には、市場には依然として大量の未使用コンピューティングリソースが存在しており、一部の需給ミスマッチが起きている。その主な理由は以下の通り:

-

メモリの制限により、モデルの複雑さと必要GPU台数は線形関係ではない:現在のGPUは計算能力に優れているが、モデル訓練には多数のパラメータをメモリに保持する必要がある。たとえばGPT-3の場合、1750億個のパラメータを訓練するには1TB以上のデータをメモリに保持しなければならず、これは現在のどのGPUでも超えている。そのため、複数のGPUによる並列計算とストレージが必要となり、結果としてGPUの計算能力の一部が遊休状態になる。GPT-3からGPT-4への移行では、モデルパラメータ規模は約10倍となったが、必要なGPU台数は24倍に増加(モデル訓練時間の増加を除く)。関連分析によると、OpenAIはGPT-4の訓練に約2.15×10²⁵ FLOPSを使用し、約25,000台のA100 GPUを90〜100日間使用したが、その算出効率は約32〜36%にとどまった。

こうした問題に対し、AI作業に適した高性能チップや専用ASICチップの開発が多くの開発者や大手企業の研究テーマとなっている。もう一つのアプローチは、既存のコンピューティングリソースを統合的に活用し、分散型コンピューティングネットワークを構築することで、レンタル、共有、スケジューリングなどを通じてコンピューティングコストを低減することである。さらに、市場には多数の未使用なコンシューマ向けGPUおよびCPUが存在しており、単体の性能は高くないが、特定のシナリオや既存の高性能チップと組み合わせることで現行の計算需要を満たすことができる。何より供給が豊富であり、分散ネットワークによるスケジューリングでさらなるコスト削減が可能となる。

このため、分散型コンピューティングはAIインフラの発展方向の一つとなった。また、Web3と分散型コンセプトの親和性もあり、非中央集権型コンピューティングネットワークは現在のWeb3+AIインフラの主要応用方向となっている。現行のWeb3非中央集権型コンピューティングプラットフォームは、中央集権型クラウドコンピューティングに比べて価格を80〜90%低減できることが一般的である。

ストレージもAIにとって最も重要なインフラの一つであるが、大規模性、使いやすさ、低遅延性などの要件から、現時点では中央集権型ストレージが優位を保っている。一方、分散型コンピューティングネットワークは顕著なコスト優位性を持つため、より現実的な市場を持ち、AI市場の拡大による恩恵をより大きく享受できる。

-

モデル推論および小規模モデルの訓練が現在の分散型コンピューティングの核心的用途。分散型コンピューティングはリソースが分散しているため、GPU間の通信課題が避けられず、計算性能が低下する。よって、通信要求が少なく、並列処理が可能な用途に適しており、例えばAI大規模モデルの推論フェーズやパラメータ数が少ない小規模モデルの訓練などが該当し、性能への影響が小さい。実際、将来的なAIアプリケーションの発展を考えると、推論こそがアプリケーション層の中心的需要となる。大多数の企業は大規模モデルの訓練を行う能力を持っていないため、分散型コンピューティングには依然として長期的ポテンシャルがある。

-

-

大規模並列計算に特化した高性能分散型訓練フレームワークが次々と登場。Pytorch、Ray、DeepSpeedといった革新的なオープンソース分散計算フレームワークは、開発者が分散型コンピューティングリソースを使ってモデル訓練を行うための強力な基盤を提供しており、分散型コンピューティングの将来のAI市場における適用性を高めている。

AI+Web3インフラプロジェクトのストーリー構成

分散型AIインフラの需要は強く、長期成長のポテンシャルも大きいことから、物語りやすく、資本からの注目も集めやすい分野である。現在のAI+Web3産業におけるインフラ層の主要プロジェクトは、基本的に非中央集権型コンピューティングネットワークを主なストーリーとし、低コストを主な優位点とし、トークンインセンティブを主なネットワーク拡張手段とし、AI+Web3顧客へのサービスを主な目標とする。主に二つの層に分けられる:

1.比較的純粋な非中央集権型クラウドコンピューティングリソースの共有・レンタルプラットフォーム:Render Network、Akash Networkなどの初期AIプロジェクトが該当する;

-

コンピューティングリソースが主な競争優位:主な競争優位性と資源は、多数のコンピューティングプロバイダーとの接点を持ち、迅速に基礎ネットワークを構築でき、かつ使いやすい製品を顧客に提供できることである。初期市場ではクラウドコンピューティング企業やマイナーがこの分野に参入しやすい。

-

製品のハードルが低く、上市が早い:Render NetworkやAkash Networkのような成熟製品では、着実な成長データが確認でき、一定の先行優位性を持っている。

-

新規参入者の製品同質化:現時点でこの分野は注目を集めており、また製品のハードルが低いため、最近では多数のコンピューティング共有・レンタルを謳うプロジェクトが参入しているが、製品が類似しており、さらなる差別化優位性が求められる。

-

比較的単純な計算需要を持つ顧客向け:たとえばRender Networkは主にレンダリング需要を対象とし、Akash Networkのリソース提供ではCPUが中心である。単純な計算リソースのレンタルは、簡単なAIタスクには対応できるが、複雑なAIのトレーニング、ファインチューニング、推論などライフサイクル全体の需要には対応できない。

2.非中央集権型コンピューティング+MLワークフローの提供:Gensyn、io.net、Ritualなど、最近高額な資金調達を果たした新興プロジェクトが該当する;

-

非中央集権型コンピューティングが評価の土台を高める。コンピューティングはAI発展の確実なストーリーであり、コンピューティング基盤を持つプロジェクトは通常、より安定かつ高ポテンシャルなビジネスモデルを持ち、純粋なミドルウェアプロジェクトと比較して高い評価を得やすい。

-

ミドルウェアサービスで差別化優位を創出。ミドルウェアサービスは、これらのコンピューティングインフラが競争優位を持つ部分であり、たとえばAIのオンチェーン・オフチェーン計算同期を担うオラクルおよびバリデータ、AI全体のワークフローを管理・展開するツールなどがある。AIワークフローは協働性、継続的フィードバック、高複雑性を特徴とし、プロセスの各段階でコンピューティングが必要となるため、使いやすさ、協働性が高く、AI開発者の複雑なニーズを満たせるミドルウェアインフラは、現状でも競争力を持つ。特にWeb3領域では、Web3開発者のAIニーズに対応できることが重要である。このようなサービスは、潜在的なAIアプリケーション市場に接続しやすくなり、単なる簡単な計算需要のサポートにとどまらない。

-

通常、ML分野での専門的運用経験を持つチームが必要。上記のミドルウェアサービスを提供できるチームは、MLの全ワークフローについて詳細な理解を持ち、開発者のライフサイクル全体のニーズをよりよく満たす必要がある。こうしたサービスは多くの既存のオープンソースフレームワークやツールを採用することが多いが、強い技術革新を伴わない場合でも、豊富な経験と強力なエンジニアリング力を備えたチームが不可欠であり、これがプロジェクトの競争優位性となる。

中央集権型クラウドコンピューティングよりも有利な価格を提供しつつ、同等レベルの付帯サービスと使用体験を提供することで、こうしたプロジェクトは多くの有力資本から認められているが、同時に技術的複雑度も高く、現時点ではほぼすべてがストーリー構築および開発段階にあり、完成された製品はまだ投入されていない。

代表的プロジェクト

Render Network

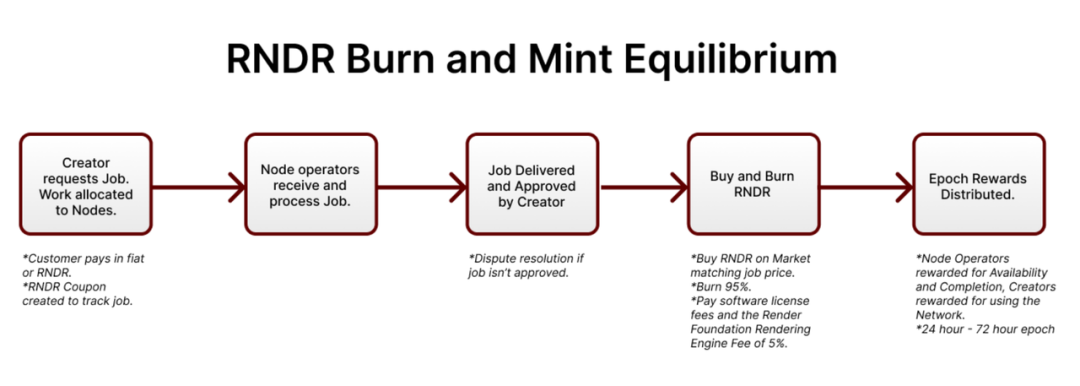

Render Networkはブロックチェーンベースのグローバルレンダリングプラットフォームであり、分散型GPUを提供してクリエイターに低コストかつ高速な3Dレンダリングサービスを提供する。クリエイターがレンダリング結果を確認した後、ブロックチェーンネットワークがノードにトークン報酬を送信する。プラットフォームは分散型GPUのスケジューリングおよび割当ネットワークを提供し、ノードの使用量や評判に基づいてジョブを配分することで、計算効率を最大化し、リソースの遊休を減らし、コストを削減する。

Render NetworkのトークンRNDRはプラットフォーム内の決済用トークンであり、クリエイターはRNDRでレンダリングサービスを支払い、サービスプロバイダーは算力提供によってRNDR報酬を得る。レンダリングサービスの価格は、ネットワーク内の使用状況などに基づいて動的に調整される。

レンダリングは分散型コンピューティングアーキテクチャの適用に比較的適しており、成熟したシーンである。レンダリングタスクを多数のサブタスクに分割し、高度に並列に実行でき、相互の通信やインタラクションが不要なため、分散型コンピューティングの欠点を最大限回避しつつ、広範なGPUノードネットワークを有効活用し、コストを効果的に削減できる。

このため、Render Networkのユーザーニーズもかなり顕著であり、2017年の設立以来、ネットワーク上で1600万フレーム以上、近50万のシーンがレンダリングされており、レンダリングフレーム数およびアクティブノード数ともに増加傾向にある。さらに、Render Networkは2023年第1四半期にStability AIツールセットをネイティブ統合し、ユーザーはStable Diffusionタスクを導入できるようになり、業務範囲はレンダリングに限定されず、AI分野へと拡大している。

Gensyn.ai

Gensynはディープラーニング計算用のグローバルスーパーコンピューティングクラスタネットワークであり、PolkadotのL1プロトコル上に構築され、2023年にa16z主導の4300万ドルのシリーズA資金調達を実施した。

Gensynのストーリー構造は、インフラ層の分散型コンピューティングクラスタだけでなく、上位層の検証システムも含んでおり、オフチェーンで実行される大規模計算がオンチェーンの要求に従って正しく行われていることを証明することで、信頼不要な機械学習ネットワークを構築する。

分散型コンピューティング面では、Gensynは余剰容量を持つデータセンターからGPUを搭載した個人のノートPCまで、あらゆるデバイスを単一の仮想クラスタに接続し、開発者は必要に応じて随時、P2Pでアクセス・利用できる。Gensynは市場動向により価格が決定され、すべての参加者がアクセス可能な市場を作り出し、ML計算の単位コストを公平な均衡に導く。

一方、検証システムはGensynにとってさらに重要な概念であり、ネットワークが機械学習タスクが正しく完了したかどうかを検証できるようにすることを目指している。これにあたり、確率的学習証明、グラフベースの精密位置特定プロトコル、Truebit式インセンティブゲームという3つのコア技術を革新的に導入し、従来のブロックチェーンにおける重複検証方式よりもはるかに効率的である。ネットワークの参加者は提出者、解答者、検証者、告発者からなり、これらが協働して検証プロセスを完遂する。

Gensynプロトコルのホワイトペーパーに掲載された包括的テストデータによると、現時点での主な優位点は以下の通り:

-

AIモデル訓練コストの削減が可能:Gensynプロトコル上のNVIDIA V100相当の計算の時間当たりコストは約0.40ドルと予測され、AWSの従量課金制よりも80%安価。

-

より効率的な信頼不要検証ネットワーク:ホワイトペーパーのテストによると、Gensynプロトコルのモデル訓練における時間オーバーヘッドは、Truebit式のコピーと比較して性能が1,350%向上、イーサリアムと比較して2,522,477%向上している。

ただし、分散型コンピューティングはローカル訓練と比較して通信およびネットワークの問題により、訓練時間の増加は避けられない。テストデータでは、Gensynプロトコルはモデル訓練に約46%の時間オーバーヘッドを追加する。

Akash network

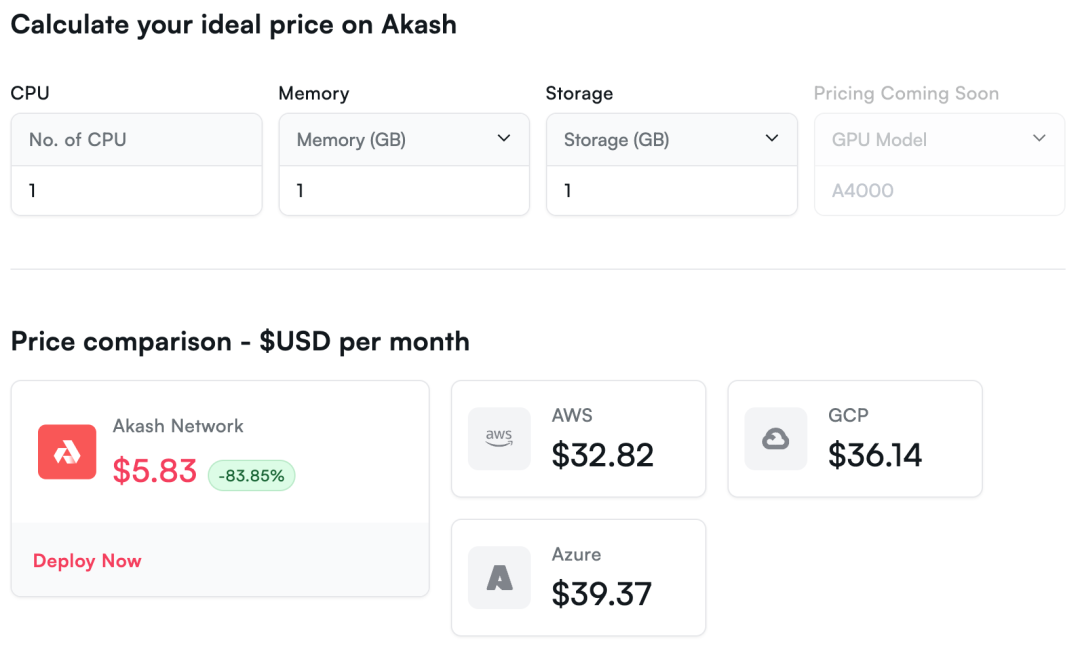

Akash networkは分散型クラウドコンピューティングプラットフォームであり、異なる技術コンポーネントを統合し、ユーザーが非中央集権型クラウド環境で効率的かつ柔軟にアプリケーションを展開・管理できるようにする。簡単に言えば、分散型コンピューティングリソースのレンタルを提供する。

Akashの基盤は世界中に分布する複数のインフラサービスプロバイダーであり、CPU、GPU、メモリ、ストレージリソースを提供し、上位のKubernetesクラスタを通じてユーザーにリソースをレンタル提供する。ユーザーはDockerコンテナとしてアプリケーションを展開し、より低コストなインフラサービスを利用できる。また、Akashは「逆オークション」方式を採用しており、リソース価格をさらに引き下げている。Akash公式サイトの試算によると、同プラットフォームのサービスコストは中央集権型サーバー比で約80%以上削減できる。

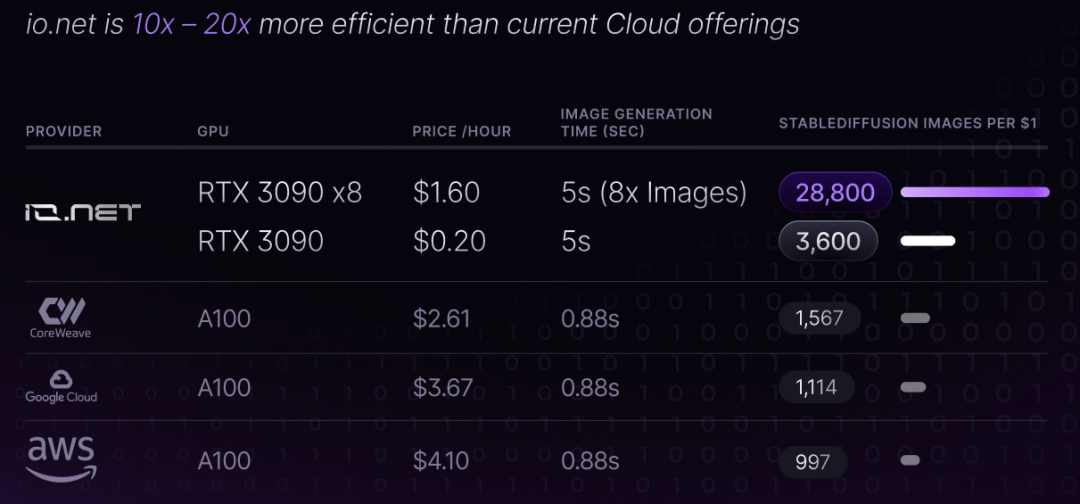

io.net

io.netは非中央集権型コンピューティングネットワークであり、世界中に分散するGPUを接続し、AIモデルの訓練・推論などにコンピューティングを提供する。io.netは最近3000万ドルのシリーズA資金調達を完了し、評価額は10億ドルに達した。

io.netはRender、Akashなどと比較して、より整備され、拡張性の高い非中央集権型コンピューティングネットワークであり、複数のレイヤーの開発者ツールを統合しており、その特徴は以下の通り:

-

より多様なコンピューティングリソースを統合:独立データセンター、暗号通貨マイナー、Filecoin、Renderなどの暗号プロジェクトのGPUを包含。

-

AI需要を主眼にサポート:主要サービス機能には、バッチ推論およびモデルサービス、並列訓練、並列ハイパーパラメータ最適化、強化学習が含まれる。

-

より整備された技術スタックにより、効率的なクラウド環境ワークフローを支援:複数のオーケストレーションツール、MLフレームワーク(計算リソースの割当、アルゴリズム実行、モデル訓練・推論など)、データストレージソリューション、GPU監視・管理ツールなどを含む。

-

並列計算能力:オープンソース分散計算フレームワークRayを統合し、Rayのネイティブ並列性を活用することで、Python関数を簡単に並列化し、動的タスク実行を実現。そのメモリストレージによりタスク間の高速データ共有が可能となり、シリアル化による遅延を排除。さらに、io.netはPythonに限定されず、PyTorchやTensorFlowなど他の主要MLフレームワークも統合しており、拡張性が高い。

価格面では、io.net公式サイトによると、中央集権型クラウドコンピューティングサービスに比べて約90%のコスト削減が見込まれる。

また、io.netのトークンIO coinは将来、エコシステム内サービスの支払いおよび報酬に使用される予定であり、需要側はHeliumと同様のモデルでIO coinを焼却し、ステーブルコイン「IOSDポイント」と交換して支払いを行うことも可能。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News