27%!USTの年利よりも高いUSDeはポンジスキームなのか?

TechFlow厳選深潮セレクト

27%!USTの年利よりも高いUSDeはポンジスキームなのか?

アーサー・ヘイズが直接考案:現物ETHと同量の先物ETHショートポジションによるヘッジ安定メカニズム。

執筆:Nick Ford

翻訳:Frank、Foresight News

2月19日、分散型ステーブルコインUSDeを発行するEthena Labsはパブリックメインネットをローンチし、イーサリアム上に合成ドルUSDeを構築することを目指している。記事執筆時点で、USDeの供給量はすでに2.85億枚を超えた。

同時に、USDeの年率利回りはなんと27%に達している。これは年率20%の収益を誇ったAnchor ProtocolのUSTの「デススパイラル」を思い起こさせる。

ではUSDeとは一体どのようなステーブルコインメカニズムなのか?なぜこれほど高い年率リターンが可能なのか?USDeはポンジースキームなのか、それとも金融の未来なのか?

本稿では、ステーブルコインが直面する課題と市場機会、Ethena Labsとは何か、リスク要因、潜在的なエアドロップ機会などについて分析する。

ステーブルコインが抱える問題と機会

DeFiのビジョンは、従来の金融システムと並行する新たな金融システムを作ることだが、現時点でのステーブルコインは伝統的金融世界に完全に依存している。

たとえば2023年には、複数の著名な米国銀行(シリコンバレー・バンクなど)が破綻した。これは暗号資産がもはや従来の金融システムに頼ってはいられないことを示している。

このような依存関係はシステミックリスクをもたらす——既存のステーブルコイン発行体が準備金のサポートを停止すれば、業界全体が危機にさらされる可能性がある。

では、市場の機会とは何か?世界に向けて展開できる次のデジタル準備通貨を構築できたらどうだろうか?

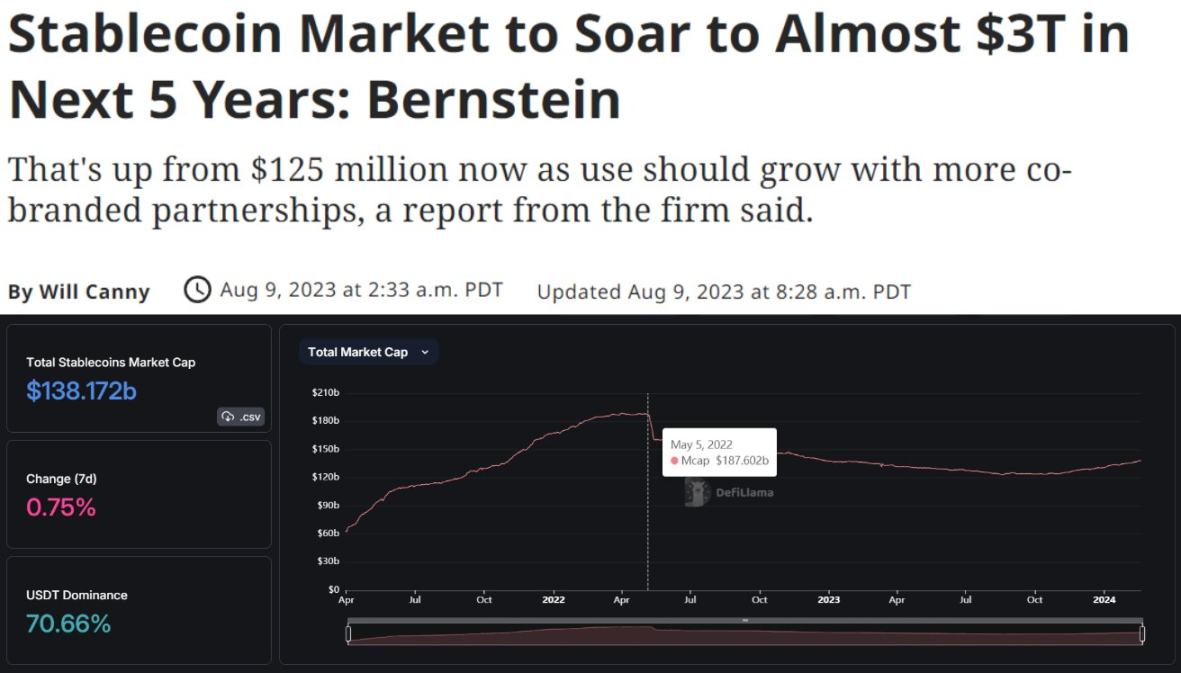

総運用資産7250億ドルのグローバル資産運用会社AllianceBernsteinによると、2028年までにステーブルコインの時価総額は3兆ドルに達すると予測されている。

現在のステーブルコイン時価総額は1380億ドルで、ピーク時は1870億ドルに達していたため、ここには20倍の成長余地が存在する!

米国居住者は30兆ドル規模の米国国債市場に自由にアクセスできるが、その他の地域のユーザーはドル貯蓄口座でリターンを得ることができない。そのため世界各国が不況や悪性インフレに見舞われる際、ドルは多くの国にとって安全資産となる。

この状況は、暗号世界にユニークな機会を提供している——誰もが許可なくアクセス可能な基本的なマネープロダクトを全世界に提供できるのだ。

Ethena Labsとは何か?

Ethena Labsは、イーサリアム上に構築されたデジタルドル(USDe)プロトコルであり、従来の銀行システムに依存せず、完全に透明性のあるオンチェーン担保によって支えられ、「インターネットボンド(Internet Bond)」として世界中からアクセス可能な貯蓄手段を提供することを目指している。

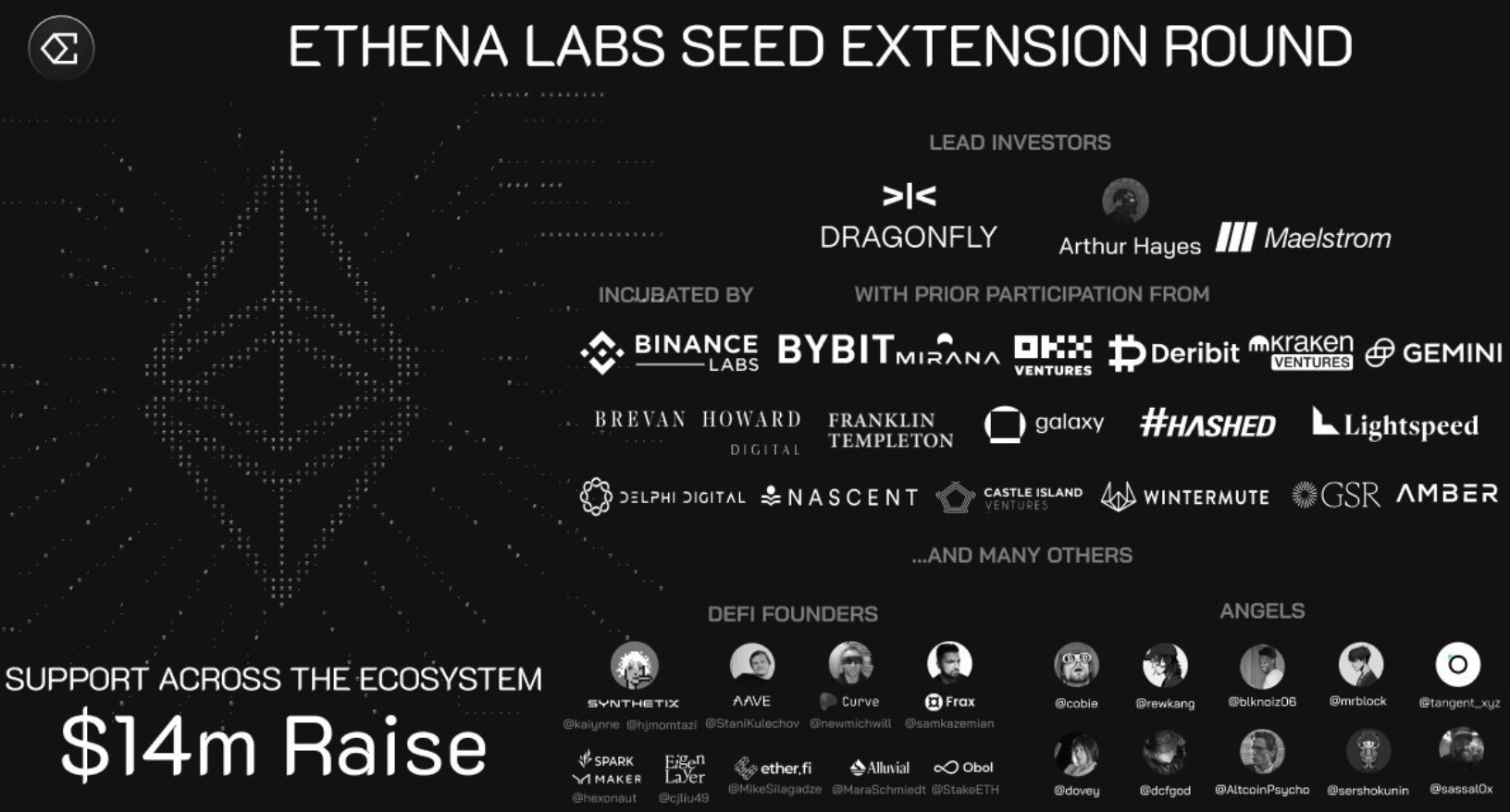

記事執筆時点で、Ethena Labsは世界トップクラスの投資家から1400万ドル以上の資金調達を完了しており、バイナンス、BitMEX共同設立者Arthur Hayes、Bybit、Mirana Ventures、Lightspeed、Franklin Templetonなどが参加している。

注目に値するのは、アンジェル投資家に暗号研究者のDCF GOD、KOLのCobie、そしてイーサリアムの「批評家」Ansem(Foresight News 注:ETHとSOLコミュニティ間の激しい議論でイーサリアムを強く批判していた人物)も含まれている点だ。

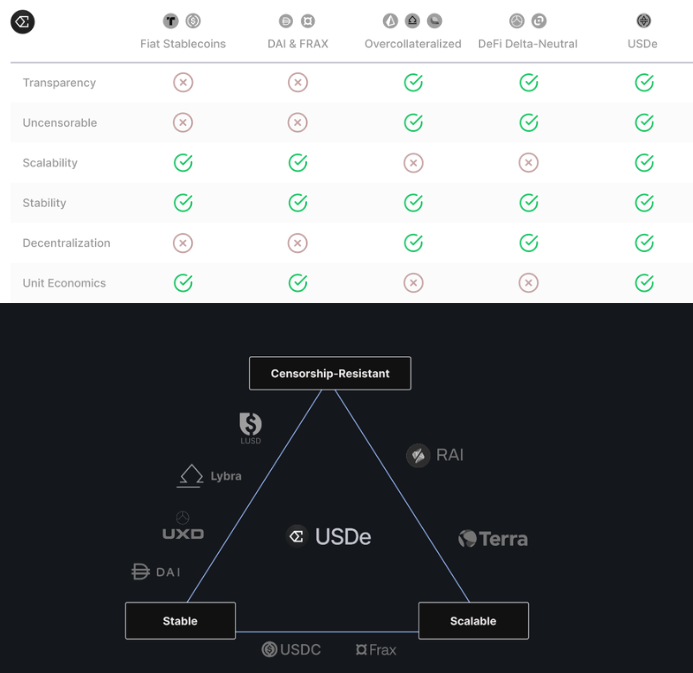

USDeの安定化メカニズム

では、USDeは他のステーブルコインと何が違うのか?

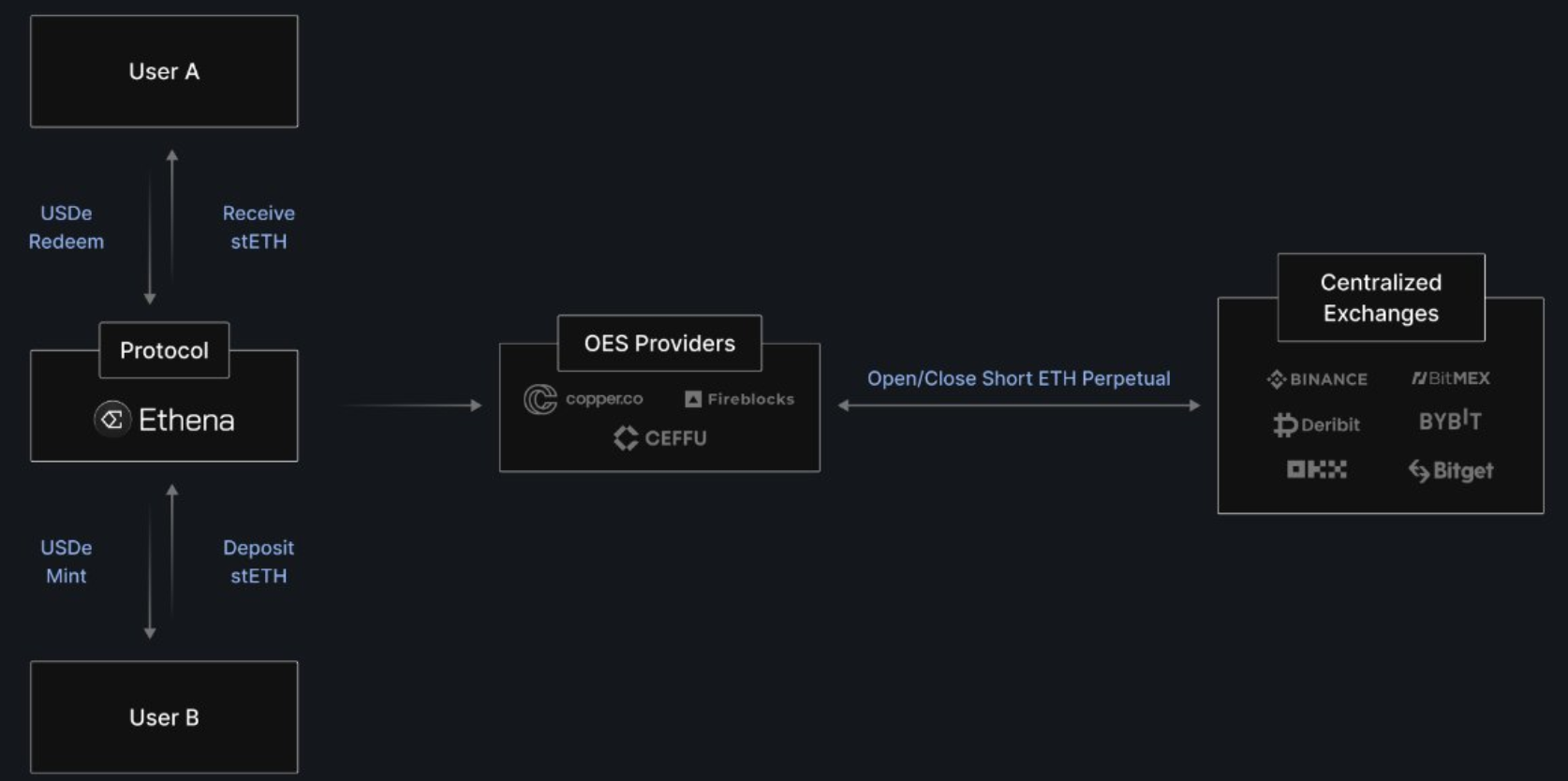

簡単に言えば、ETHを担保として「デルタヘッジ」を行うことで、検閲耐性があり、拡張可能かつ安定した暗号原生の解決策を提供しようとしている。

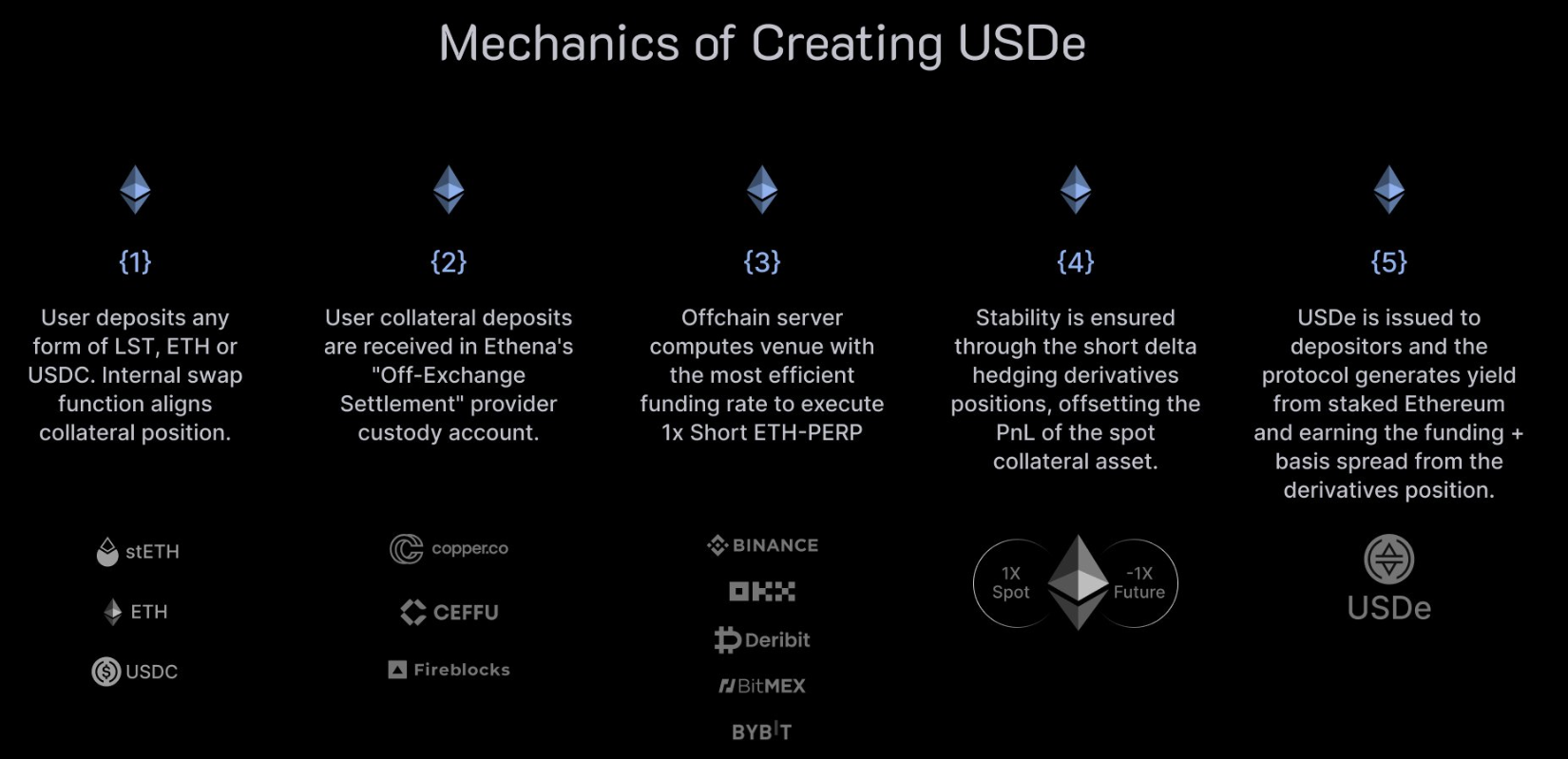

具体的には、USDeはどのようにして価格連動を維持するのか?それは、担保資産に対してプログラムによる「デルタヘッジ」を行うことで自動的に価格を固定する:

「デルタニュートラル」とは、あるポートフォリオが関連する金融商品から成り、基礎資産の小幅な価格変動に対してその価値が影響を受けない状態を指す。

つまり、USDeの担保資産は、同量の現物ETHのロングポジションと先物ETHのショートポジションで構成されている。

仮にETH価格を1ドルと仮定し、2枚の現物ETHを購入し、1枚の先物ETHを売却した場合、純保有量は1ETHとなり、これがUSDeの「デルタニュートラル」ポートフォリオとなる。

例を見てみよう:

-

ETHが最初に1ドルの場合、このポートフォリオの合計価値は1+0=1ドルなので、USDe=1ドル;

-

ETHが0.5ドルに下落した場合、合計価値は0.5+0.5=1ドルなので、USDe=1ドル(上昇時も同様);

詳細な価格連動の原理については、Arthur Hayesの長文『Dust on Crust』を参照。

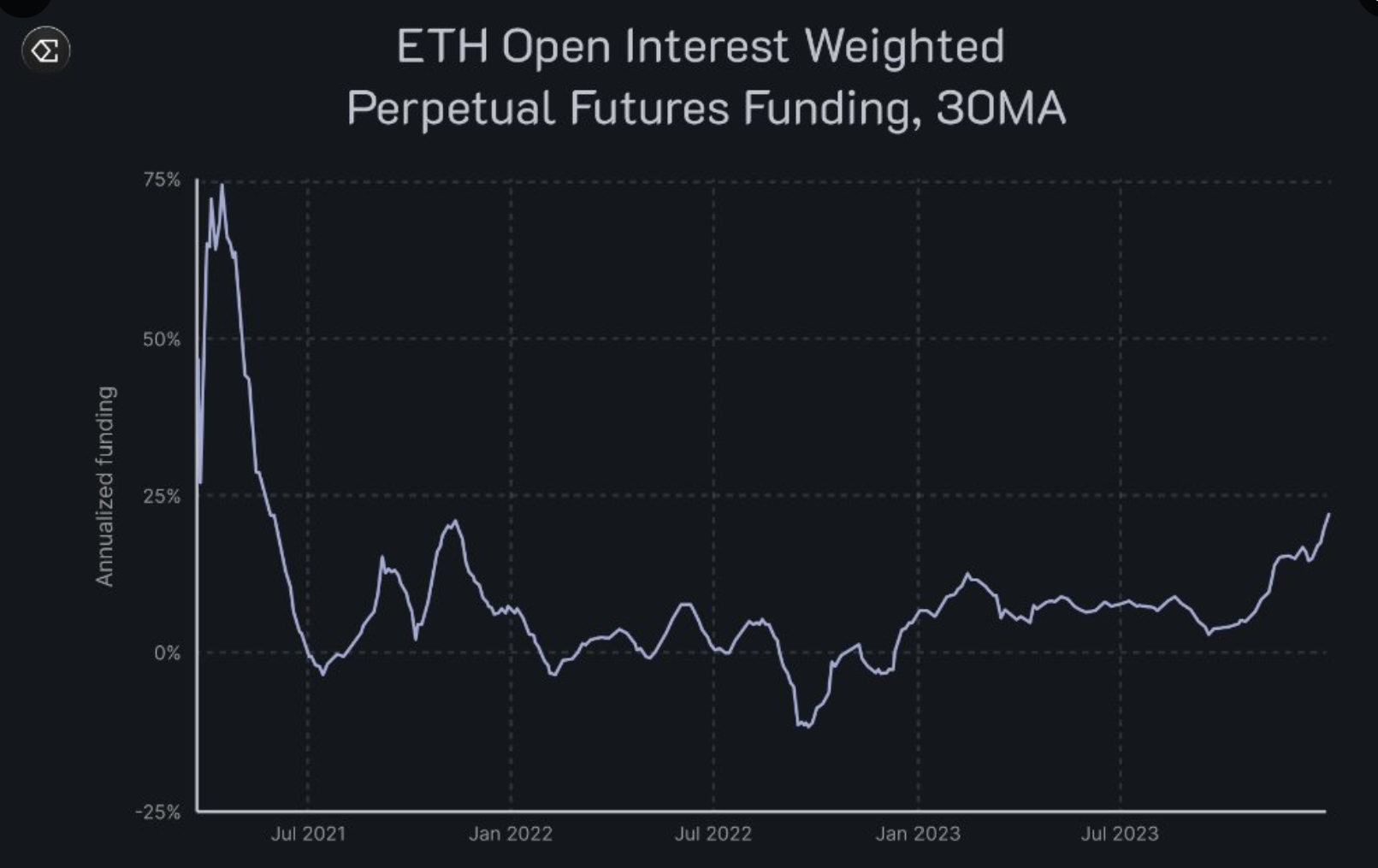

では、USDeはなぜ27%の年利を生み出せるのか?実際、Ethenaの収益源は主に2つある:

1. ETHのLSDステーキング報酬;

2. デルタヘッジポジション(つまり永続的先物の空売り)からの資金レート収入;

例を見てみよう:Ethenaが1ETHを受け取った後、それをLSDステーキングに利用すれば、まず年率3.5%のステーキング報酬が得られる。

さらに、対応する先物の空売りポジションにおいて、1ETH分のペルプティアル先物を空売りすることで、買い手から支払われる資金レート収入を得られる(Foresight News 注:過去のデータから長期的には資金レートが正の期間が多数であり、空売りポジションの収益は全体的にプラスになる傾向がある)。

これら二つを合わせることで、USDeの年率リターンは27%に達する。

このことからもわかるように、市場参加者が極度にETHの上昇を見込んで多頭寄りの状況にあるとき、USDeの高利回りは特に確保されやすい——Ethenaは、ブル市場で空売りを行い資金レートを稼ぐ仕組みを活用している。

しかし、この操作にはどのようなリスクがあるのか?

上記の例でも触れたが、もし市場全体がETHの売りに回ったら、資金レート収入が消失し、USDeの年率リターンが魅力を失い、ユーザーは損失を被る可能性がある。ポジションが大きいほど、損失も大きくなる。

では、そのようなときにポジションを決済すればよいのではないだろうか?

それは一時的に効果があるかもしれないが、建玉・決済にはコストがかかる。また、Ethenaは「負の収益は長く続かない」と述べており、均衡位置に戻ると考えている。

今後のプロトコルの進展とともに、Ethenaがこうした状況をどのように管理していくか注目される。

より詳しい情報を知りたい場合は、公式ドキュメントをぜひご確認いただきたい。

「インターネットボンド」(Internet Bond)

続いて、前述のもう一つの概念、「インターネットボンド(Internet Bond)」とは何か?

以前にも簡単に触れたが、Ethenaは「ドル建ての貯蓄口座」を構築しようとしており、「インターネットボンド」はETHのLSDステーキング報酬と、永続的先物・先物市場の利益(つまり資金レート収入)を統合したものである。

ある意味で、これは世界中のユーザー向けに、まるでドル貯蓄口座のように機能する初のオンチェーン暗号「債券」となる。

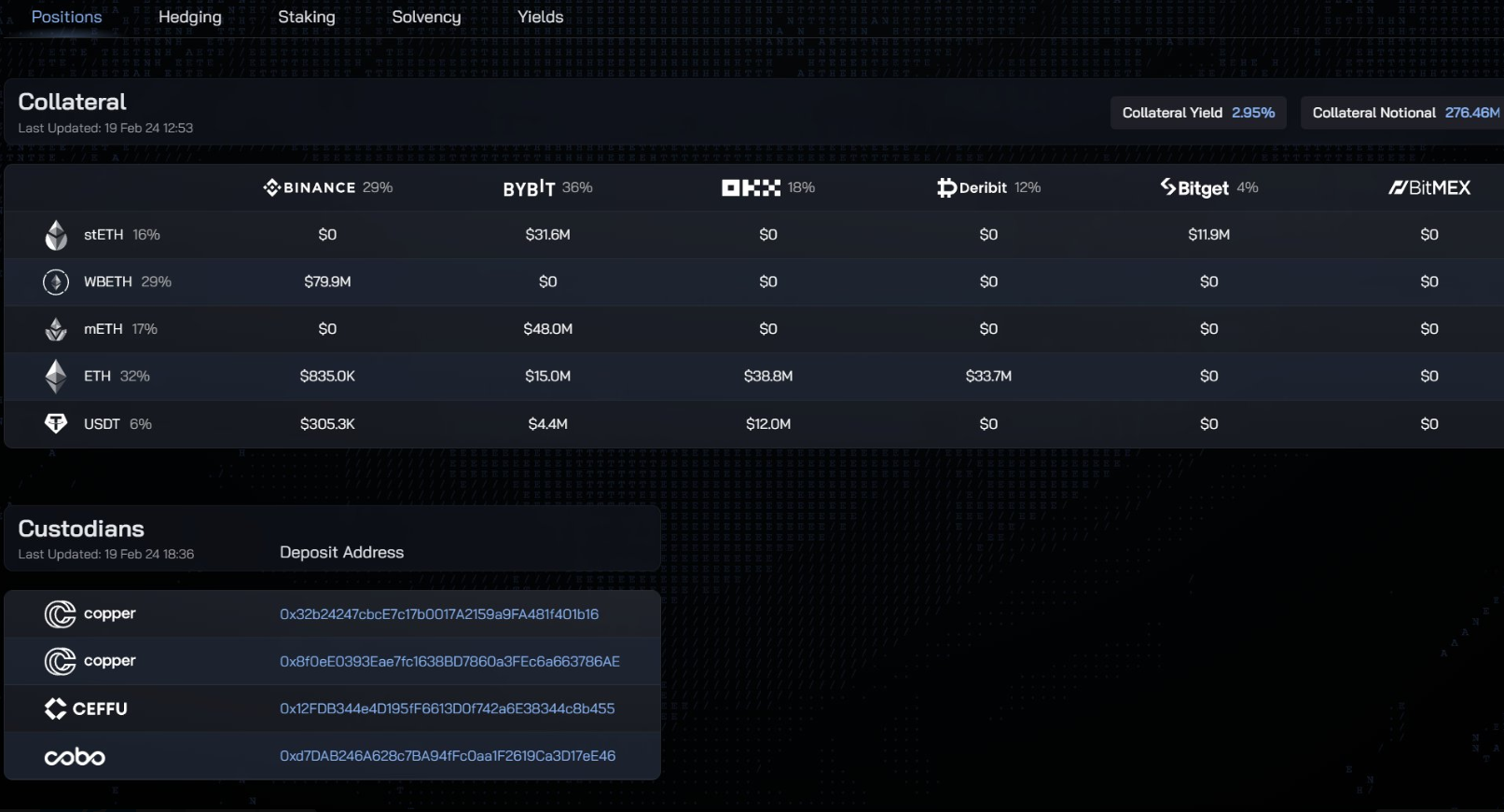

すべての情報はオンチェーンで完全に透明であり、Ethenaのダッシュボードから未決済ポジション、ウォレットアドレス、ヘッジポジション、ステーキングポジションなどを確認できる。

潜在的なエアドロップのチャンス?

ここからは、エアドロップ獲得を最大化するための情報を解説する。これはまた別の、長く苦痛な1年間のアクティビティではない。

Ethenaは、活動期間を「3ヶ月後」または「USDe供給量が10億ドルに達したとき」の早い方で終了すると表明している。

ユーザーはUSDeの購入、sUSDeのステーキング、またはLPトークンのロックにより「フラグメント」を獲得できる。

Epoch #1

まず、Epoch #1ではCurveのUSDe流動性プール(USDe/USDC、USDe/crvUSD、USDe/DAI、USDe/mkUSD、USDe/Frax)へのLP提供に重点を置く。

LPの価値1ドルにつき、毎日20個のフラグメントを獲得できる。

ロックされていない各USDeに対して追加で5個のフラグメント、またはこれらのLPプール外の各sUSDeに対して1個のフラグメントを獲得する資格がある。

Epoch #1は2週間後に終了するか、LPトークンのステーキング額が1億ドルかつ追加で1億ドルのUSDeがロックされた時点で終了する。

ユーザーがこのEpochに参加している期間が長いほど、獲得できるフラグメントも多くなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News