Stride はなぜ急速に台頭し、Cosmosエコシステム内のステーキングプロトコルでトップの地位を築いたのか?

TechFlow厳選深潮セレクト

Stride はなぜ急速に台頭し、Cosmosエコシステム内のステーキングプロトコルでトップの地位を築いたのか?

StrideのTVLはすでに1億ドルを超えました。

著者:James Ho、Modular Capital パートナー

翻訳:1912212.eth、Foresight News

編集者注:今年の2月2日、Cosmosエコシステムの流動性ステーキングプロトコルStrideは400万ドルの戦略的資金調達を完了した。DBAが主導し、1confirmation、Road Capital、Modular Capital、Imperator、Chorus Oneなどが参加した。今回の資金調達は、StrideがCelestiaエコシステム内で発展することを目的としている。特筆すべきは、同日にStrideの総TVLが1億ドルを超え、過去最高を記録したことである。

本文:

StrideはCosmosエコシステムにおけるステーキングプロトコルであり、現在市場シェアの90%以上を占め、TVLは6000万ドルを超える。ATOM(Cosmos Hub)、OSMO(Osmosis)、INJ(Injective)、JUNO(Juno)など、複数のCosmosチェーンをサポートしている。

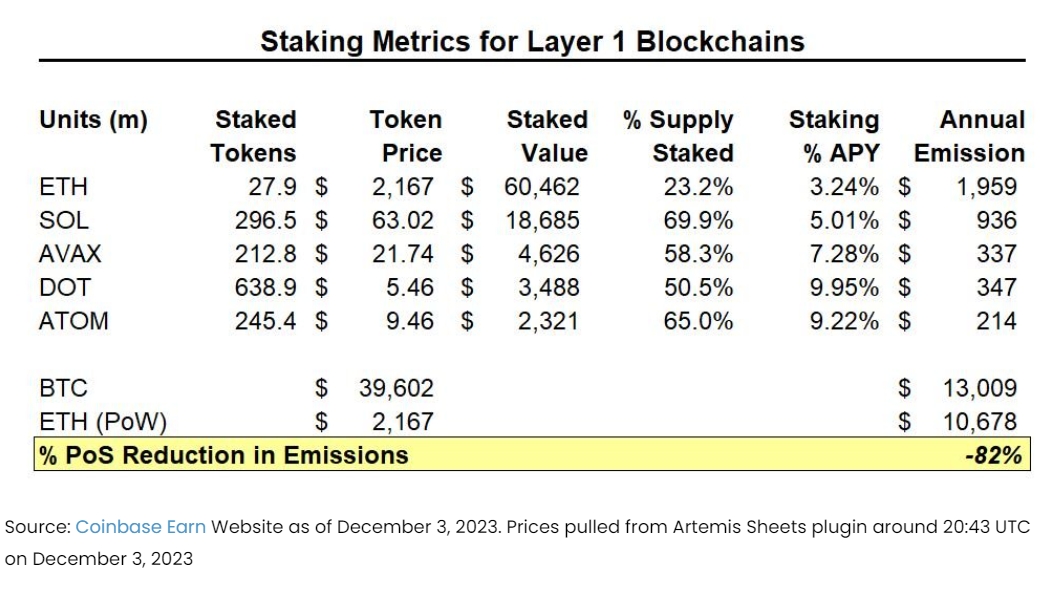

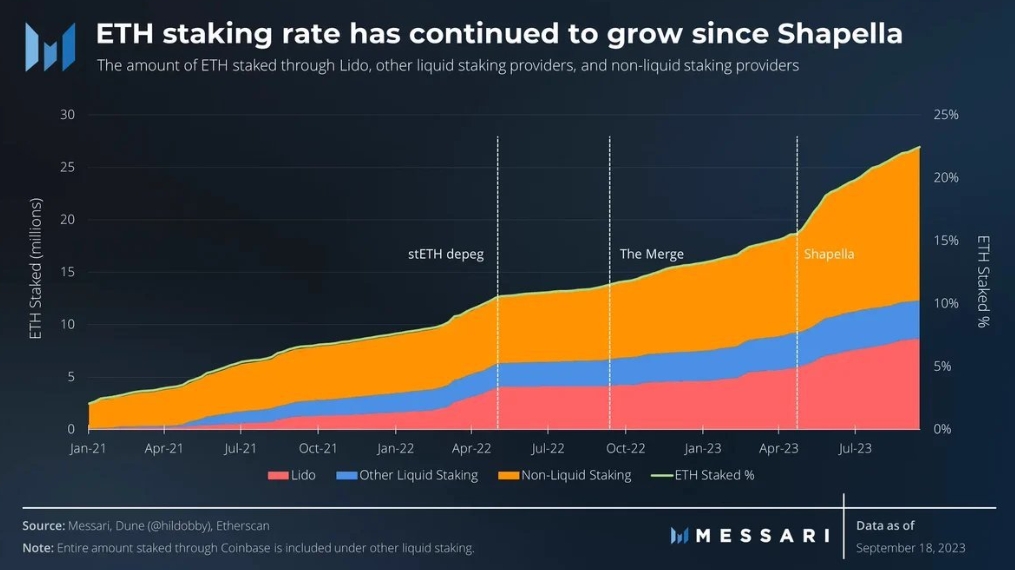

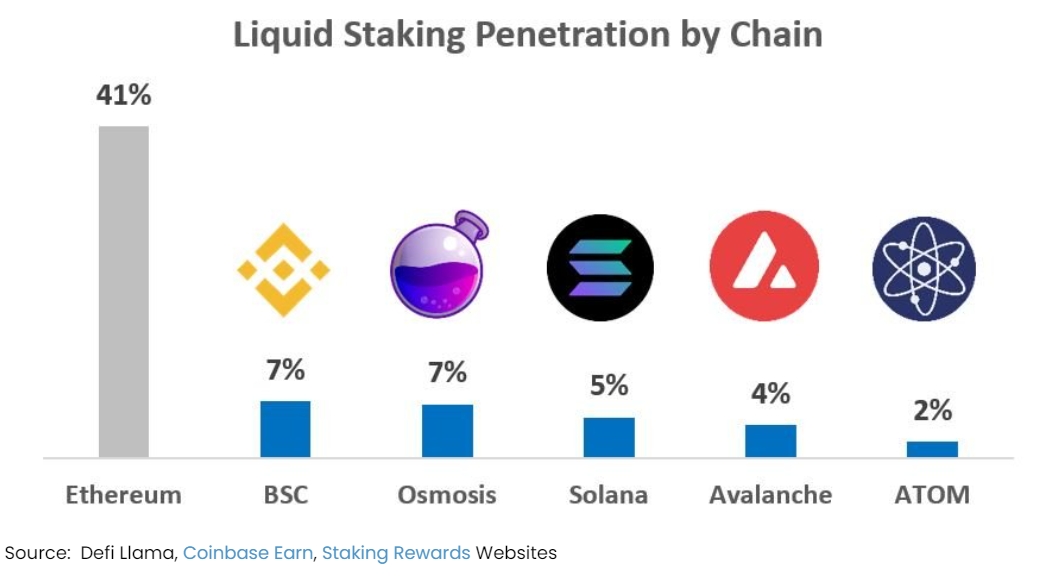

Cosmosエコシステム内でのステーキング普及率はまだ初期段階にある。イーサリアムでは、41%のETHがLido、Rocketpool、Frax、Coinbaseなどのステーキングサービスプロバイダーを通じてステーキングされている。一方、ATOMのうちステーキングに参加しているのは2%、OSMOは7%にとどまっており、これは今後のさらなる成長機会を示している。

流動性ステーキングトークン(LST)は、ユーザーにとって資本効率を高める魅力的な手段である。StrideはstOSMOやstATOMといったステーキングトークンを発行することで、ユーザーがDeFiで資産を自由に使いながらもステーキング報酬を得られるようにしている。さらに、多くのCosmosチェーンではステーキング資産の解除に14~30日かかるが、StrideではLSTにより、一定のスリッページを受け入れることで即座に売却できる。

流動性ステーキングというカテゴリーは強力なネットワーク効果を持ち、しばしば「勝者がすべてを得る」状況になる。LidoはstETHに対して深い流動性を提供しており、イーサリアムのLST市場で約80%のシェアを占めている。これにより、より多くのユーザーが競合他社よりもLidoを選択する傾向がある。StrideがCosmosエコシステムで90%以上のシェアを獲得し、なお拡大していることを考えると、Strideにも同様のネットワーク効果が働くと考えられる。

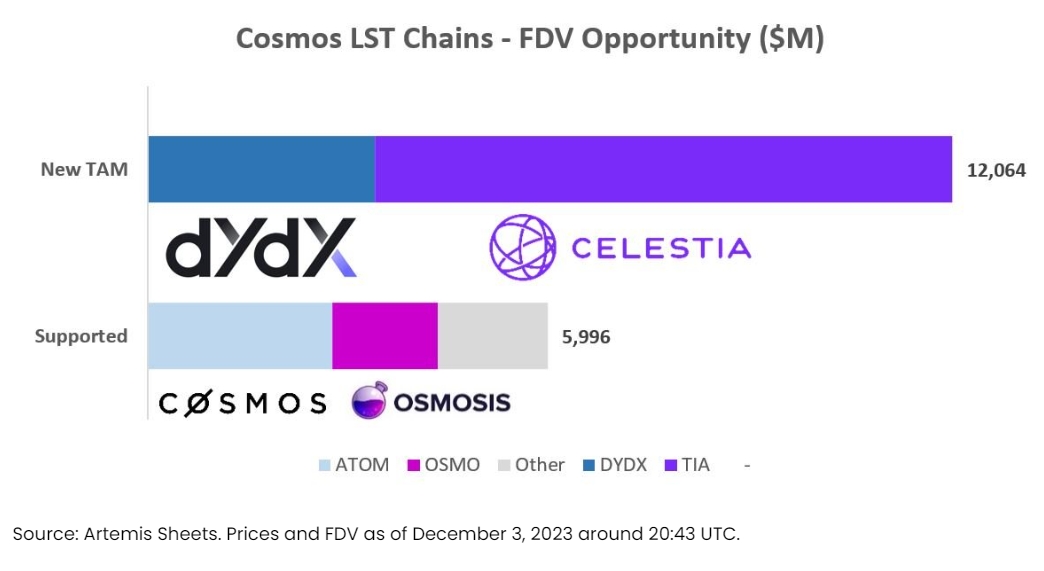

Strideは、新たにCelestia(TIA)やdYdXといったCosmosチェーンの流動性ステーキング対応を計画している(編集者注:すでにTIAおよびDYDXに対応済み)。これらのチェーンの時価総額の合計は100億ドルを超え、StrideがCosmosエコシステム内で取り扱える市場規模を大幅に拡大する。

Cosmosエコシステムの時価総額が現在の50~60億ドルから200~500億ドルまで増加すれば、Strideは2000万~7000万ドルの手数料収入を見込むことができる。15~30%のステーキング浸透率を仮定し、Strideが引き続き90%の市場シェアを維持するとすれば、その収益に50倍の評価倍率を適用すると、Strideの時価総額は1~30億ドル以上に達する可能性がある。

PoS

プルーフ・オブ・ステーク(PoS)とは、取引処理と新規ブロック生成の方法を決定するためのコンセンサスメカニズムである。イーサリアムは歴史的にGPUや電力などの計算資源を使って暗号化された16進数を推測するプルーフ・オブ・ワーク(PoW)によってセキュリティを確保していたが、これは現在のビットコインが採用しているモデルでもある。

長年の計画を経て、イーサリアムは2022年9月に「マージ」を完了し、PoWからPoSへ移行した。多くのパブリックブロックチェーンがPoWからPoSへのセキュリティモデルおよびシビル攻撃防止モデルに移行した理由には以下のようなものがある:

-

エネルギー消費:PoWは現実世界のリソース(計算能力と電力)の消費によって安全性を確保する。一方、PoSはネイティブネットワーク資産(ETH、SOL、AVAX、ATOM)の価値によって安全性を確保する。このため、PoSネットワークのエネルギー消費量はPoWネットワークに比べて99.9%削減される。

-

ネットワークの整合性:PoWは経済的インセンティブによって安全性を確保する。ネットワークは新たなトークンを発行し、それをマイナーに報酬として与え、彼らが現実世界のリソース(購入費用が必要)を消費することと引き換えにする。しかし、マイナーは通常、新しく発行されたトークン(例:BTC)を直ちに売却して採掘施設の運用費を回収する。一方、PoSではネットワークの所有者(ネイティブネットワークトークンを保有または購入する人々)がネットワークの安全性を担保する。この仕組みにより、ネットワーク所有者の間に整合性が生まれ、彼らはネットワークの安全性を守るインセンティブを持つことになる。

-

排出削減:PoWネットワークでは、1ドルの安全性を得るために1ドル相当の現実世界の支出(電力など)が必要となる。つまり、ネットワークは継続的に大量の新規発行を維持しなければならない。一方、PoSではステーカーは大きな現実世界の支出を必要とせず、代わりに発行量の一部(通常3~10%程度)を受け取ることで、資産の流動性不足に対する補償とする。つまり、1ドルの経済的安全性に対して0.03~0.10ドルしか支出しないことになり、長期的にはより経済的に持続可能なモデルとなる。イーサリアムがPoSに移行したことで、ネットワークの安全性確保のために発行されるトークン量は年間80%以上減少した。

現在、TVLベースで主要なパブリックブロックチェーンのほとんどがPoSを採用してネットワークの安全性を確保している。これにはイーサリアム、Solana、Avalanche、Polkadot、Cosmos Hubなどが含まれる。

流動性ステーキングの概念

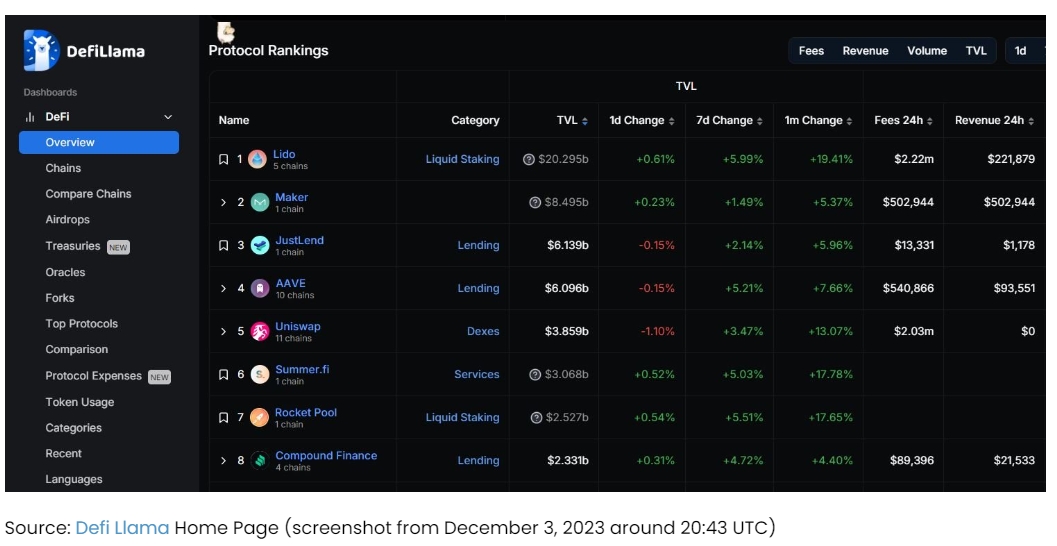

流動性ステーキングはDeFi分野において非常に大きなカテゴリーであり、最大の成功事例はLidoである。Lidoは現在、暗号資産全体において最大のプロトコルとなり、総ロック価値(TVL)は200億ドルを超え、ステークされたETHのほぼ3分の1を占めている。Lidoは年間8000万ドル以上の手数料を稼いでいる。

簡単に言えば、LidoはETHをスマートコントラクトに預け、それをFigment、Stakefish、Everstake、Blockdaemonといった一連のノードオペレーターに分配し、プロトコル代表としてステーキングを行う。

ユーザーがETHをLidoプロトコルに預けると、stETHを受け取る。stETHは、ユーザーがLidoプロトコル内でステーキングしたETHを表し、初期預入額と継続的なステーキング報酬を含む。stETHには以下の用途がある:

-

貸出:stETHを担保にしてUSDCなどの資産を借りたい場合、Aaveなどの貸出プロトコルに預けることができる。

-

AMM流動性:流動性を提供して手数料を得たい場合、UniswapやCurveなどの取引プロトコルにstETHを預けることができる。CurveのwstETH/ETHプールは年間2%の手数料を稼いでおり、これはLidoでの3~4%のETHステーキング利回りに上乗せされる追加収益となる。

-

収益ヘッジ:Pendle(収益系DeFiネイティブツール)にstETHを預けて、一定期間内のステーキング収益を固定することも可能。

-

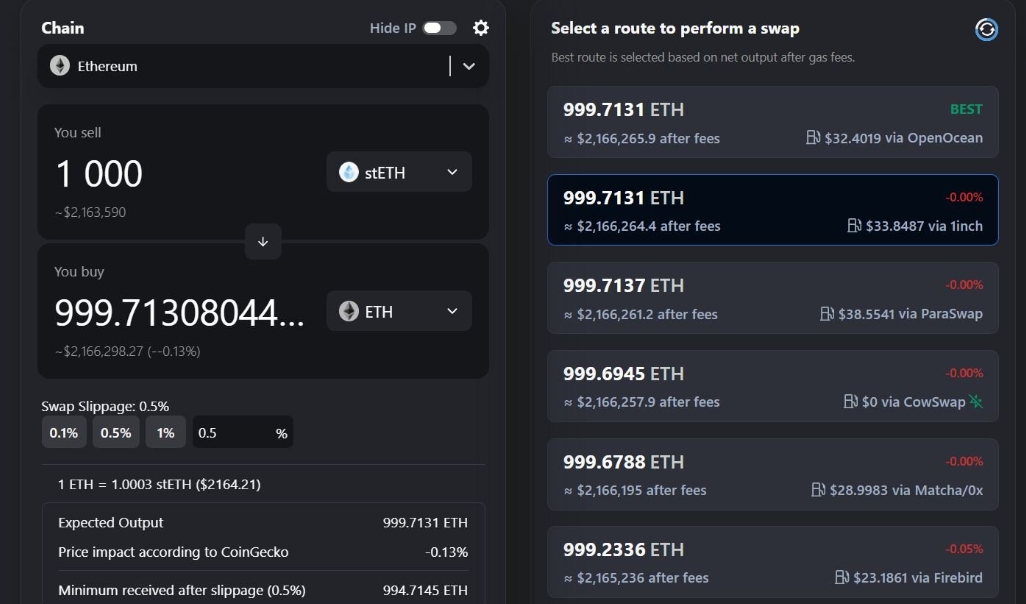

公開市場での売却:通常、ユーザーはLidoを通じてETHを解除する必要があり、イーサリアムの退出キューに依存するため、数日から数週間の待ち時間が生じる。待ちたくない場合は、公開市場でstETHを売却できる。1000個のstETH(200万ドル以上)を売却しても、スリッページは約10~15bp程度にとどまる。

DeFiにおける他の多くの事象と同様に、stETHをサポートしたい任意のDeFiプロトコルは、stETHの統合を進めることができる(Aave、Uniswap、Curve、Pendleなどが既に行っているように)。各プロトコルがstETHをサポートすることは、流動性ステーキングユーザーにとって追加的な有用性と需要を生み出す。

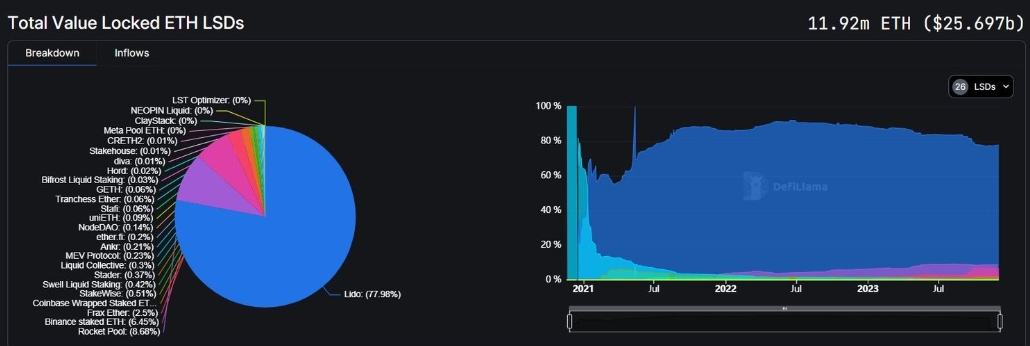

Lidoは200億ドル以上の資産をロックし、年間8000万ドル以上の手数料を稼いでおり(うち4000万ドル以上はLido DAOの所有)、FDVは200億ドル以上(時価総額で上位35位以内のトークン)。また、流動性ステーキング市場は「勝者がすべてを得る」傾向があることに注意が必要だ。LidoはイーサリアムのLST市場でほぼ80%のシェアを占めており、第2位のRocket PoolがステーキングしているETHはLidoの約10分の1(Rocket Poolは20億ドル、Lidoは180億ドル)にすぎない。

これらのネットワーク効果はいくつかの要因によって駆動されている:

-

LidoのstETHと他のLSTとの流動性の深さ:Curve(安定資産向け主要DEX)では、stETH/ETHプールのTVLは2.2億ドルで、流動性報酬は年間2%APY。一方、rETH/ETHプールのTVLは800万ドルに過ぎない。stETHの流動性が深いことは、rETH保有者と比較して、stETH保有者がより少ないスリッページと市場影響でポジションを解消できることを意味し、これはあらゆるLSTにとって重要な価値提案の一つである。

-

セキュリティとリンディ効果:ユーザーは低い年間利回り(3~4%)しか得られないため、プロトコルがハッキングされないこと(例えばstETHを不正に発行・償還してETHを取得しないこと)が重要であり、ユーザーは最も長い安全な実績を持つ流動性ステーキングプロトコルを選ぶ傾向がある。

-

DeFi統合:最大のLSTは、貸出、AMM、収益プロトコル、デリバティブ担保など、DeFiエコシステムの他の部分とより多くの統合を持っているため、stETHは他の小規模LSTと比較して実用性が高くなる。36%のstETHがDeFiの流動性プールや貸出で使用されている。

これらのネットワーク効果により、LidoはステークされたETH総量のほぼ3分の1を占め、過去2~3年間で着実にシェアを拡大してきた。ステークされたETHの比率が着実に上昇する中で、Lidoは引き続き恩恵を受けている。実際、Lidoの支配力はあまりに大きいため、Lido + stETHの二重トークンガバナンスを導入して、Lido DAOがイーサリアム/stETH保有者と一致しているかを検証すべきだという声もある。

Lidoの成功(20億ドル超のFDVを持つプロトコル)とLSTカテゴリーにおける強力なネットワーク効果を踏まえると、Solana(Marinade、Jito)、Avalanche(BENQI)、BNBチェーン(Binance、Stader)、Cosmosチェーン(Stride)など、他のL1エコシステムでも同様の試みが現れている。

エコシステムごとに、流動性ステーキングの浸透率は大きく異なる。イーサリアムは最も成熟しており、41%に達しているが、他のほとんどのエコシステムは2~7%の範囲にある。

他の主要L1エコシステムとは異なり、Cosmosエコシステムは「ブロックチェーンインターネット」として設計されている。CosmosはオープンソースのSDK(Cosmos SDK)を提供しており、開発者はこれを使ってカスタムブロックチェーンを記述・起動できる。最初のチェーンはCosmos Hub(ATOM、時価総額27億ドル)。ATOMはこのクロスチェーンの経済的中心点として機能し、Cosmosエコシステム内の他のチェーンを接続・保護する役割を担う。

時間の経過とともに、Osmosis(AMM)、Injective(DeFi特化チェーン)、Sei(DeFi特化チェーン)、Celestia(データ可用性レイヤー)、dYdX(永続取引)、Kujira(Cosmos DeFi)、Terra(現在非アクティブのUSTステーブルコイン)など、多数のパブリックチェーンがCosmosエコシステム内でCosmos SDKを使って立ち上げられた。これらのチェーンはそれぞれ独自のPoSブロックチェーンであり、独自のバリデータセットとコンセンサスによって保護されている。つまり、これらのブロックチェーンそれぞれが、ネットワークの安全性を確保するために独自のネイティブトークン(OSMO、INJ、SEI、TIA、DYDX、KUJI、LUNA)を持っている。これはETH、SOL、AVAXがそれぞれのブロックチェーンの安全性を確保するのに使われるのと同じである。

ほとんどのCosmosチェーンはBFT(ビザンチンフォールトトレランス)の何らかのバージョンで構築されており、2/3のノードがブロックの最終状態で合意することでコンセンサスが成立する。そのため、ほとんどのチェーンは高速なブロック確定(数秒以内)を可能にするために、コンセンサスに参加できるバリデータ数に制限を設けた委任型プルーフ・オブ・ステーク(DPoS)モデルに依存している。一方、イーサリアムはバリデータ数に制限がない(2023年12月3日時点で約88万人のバリデータ、各32ETH)ため、同じく2/3の合意が必要だが、ブロック確定までに最大13分かかる。

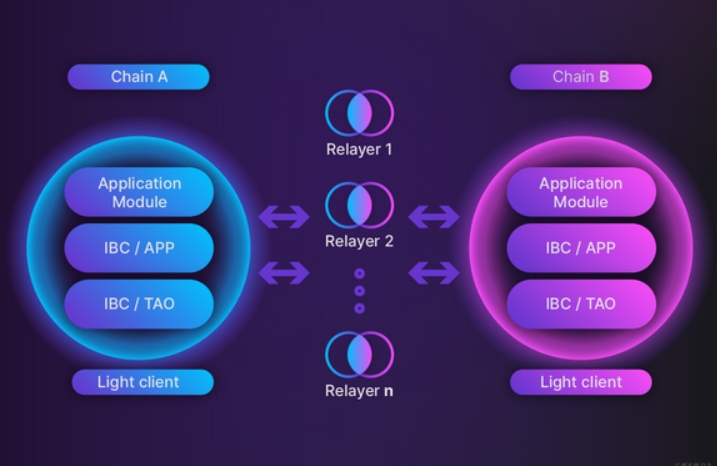

Cosmosエコシステムの重要な側面は、IBC(Inter-Blockchain Communication)がCosmosチェーン間の信頼不要なブリッジングの標準となっている点である。IBCはデータ転送と認証を処理するプロトコルであり、Cosmosで構築されたすべてのチェーンが実装する標準を定義することで、他のセキュリティ前提なしにクロスチェーン通信を可能にする。これは、マルチシグ(Multichain)、オプティミスティックプルーフ(Synapse)、アクティブバリデータセット(Axelar)などに依存する非Cosmosチェーン間のブリッジとは異なる。このIBCによる信頼不要なブリッジング能力こそが、「ブロックチェーンインターネット」としてCosmosが呼ばれる所以である。

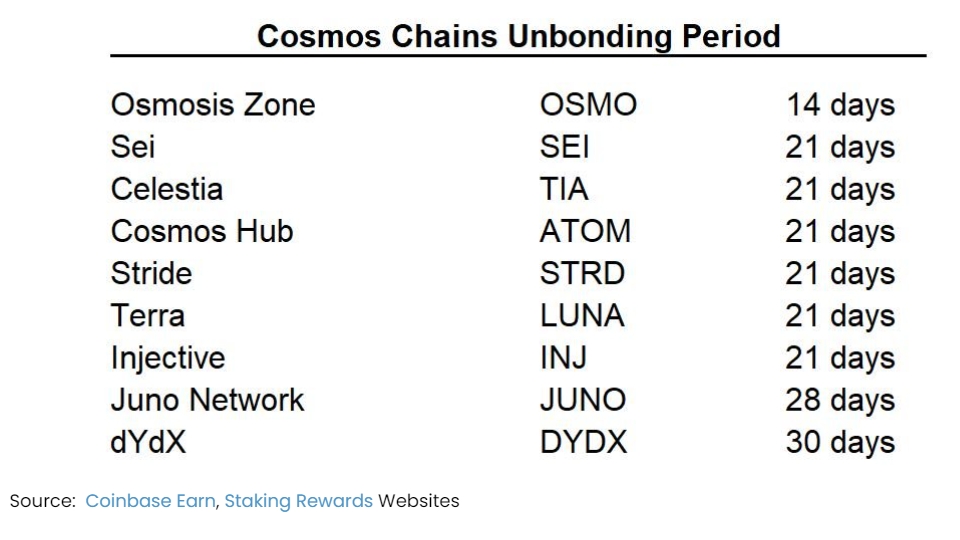

他のPoSブロックチェーンと同様に、Cosmosチェーンのステーキングトークンにはアンロック期間がある。最短で14日(Osmosis)、最長で30日(dYdX)。ほとんどのCosmosチェーンでは21日である。資産がステーキングされ、各Cosmosブロックチェーンの安全性を確保している間は、それらの資産をDeFi(貸出、流動性提供、収益ヘッジ)に使うことができず、売却したい場合でも長い待機時間が発生する。

Strideの概要

Strideは、Cosmosエコシステムで急速に台頭している流動性ステーキングプロトコルである。2022年6月にVishal Talasani、Aidan Salzmann、Riley Edmundsによって設立され、North Island VC、Distributed Global、Pantera Capitalなどを含むファンドから670万ドルのシード資金を調達した。

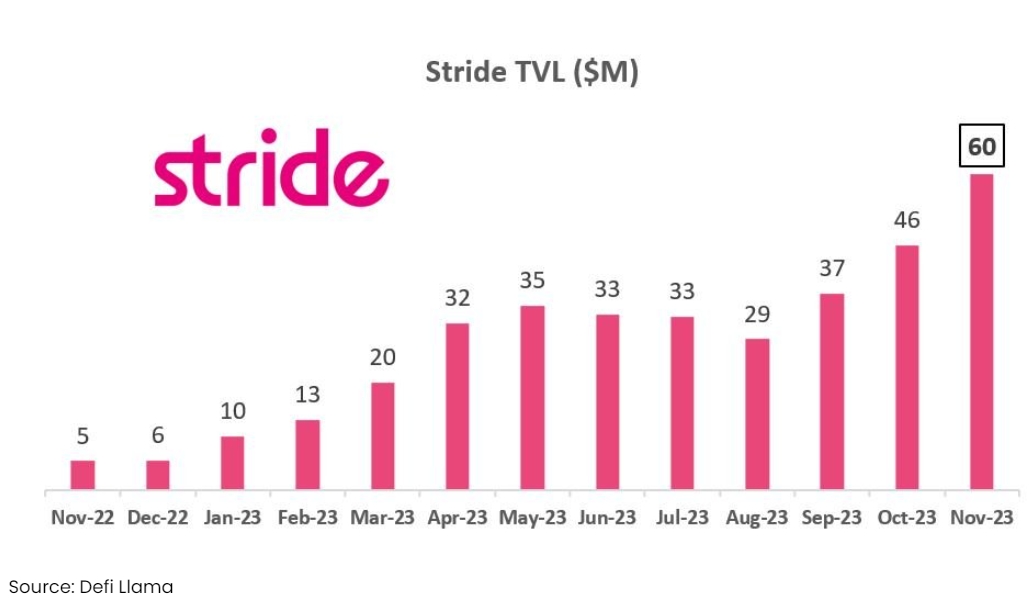

Strideプロトコルは2022年9月にローンチし、過去1年間で6000万ドル以上のTVLを達成した。ATOM、OSMO、INJ、JUNOをはじめとする主要Cosmosチェーン/トークンをサポートしており、近日中にCelestiaとdYdXのサポートも予定している。

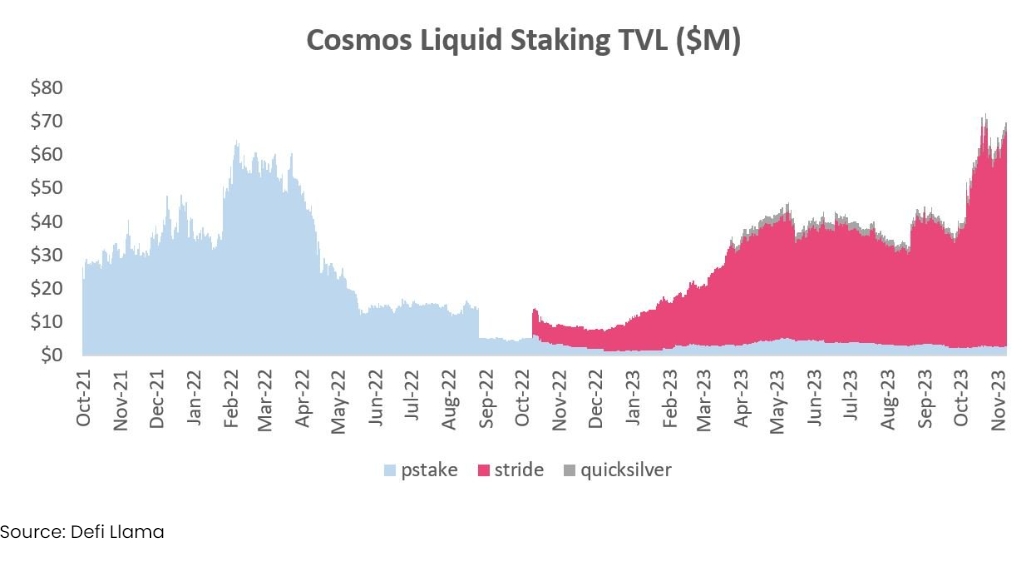

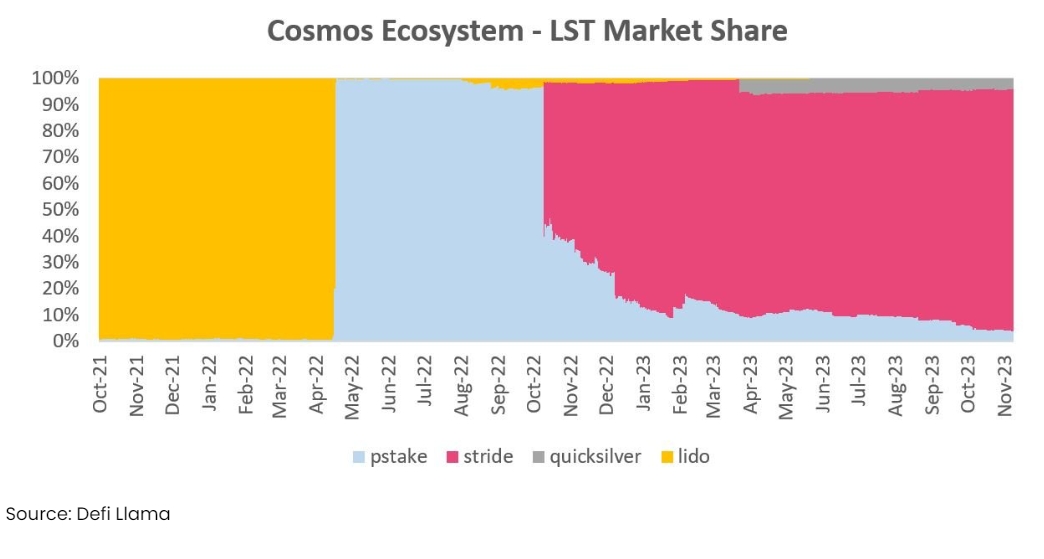

Cosmosにおける流動性ステーキングの主要プレイヤーは3つ――Stride、pStake、Quicksilverである。

pStakeは先駆者であり、2022年2月にスタートし、空投とOSMO(stkOSMO)サポートにより迅速に6000万ドルのTVLを獲得した。しかし、熊市と過去18ヶ月間の期間において、Strideは急速に台頭し、pStakeのTVLを上回った。

Quicksilverはもう一つの新興プレイヤーだが、TVLは200万~300万ドルの範囲で苦戦している。

現在、StrideはCosmosエコシステムの流動性ステーキング市場(LST市場)で圧倒的優位を占めており、LST TVLの90%以上を占めている。

pStakeとQuicksilverはそれぞれ4%のシェア。

なお、LidoはかつてCosmosエコシステム内で約100%の流動性ステーキング資産を占めていた。LUNAのLSTはピーク時(2022年4月6日)に近100億ドルのTVLを記録していた。しかし、2022年5月10日、USTがデペッグしLUNAが無限に鋳造されたことで、LUNAは死亡スパイラルに陥り価格は0に近づいた。その後LidoはTerraのサポートを停止し、イーサリアムに集中。現在、CosmosエコシステムにはLSTを持っておらず、今後も計画はない。

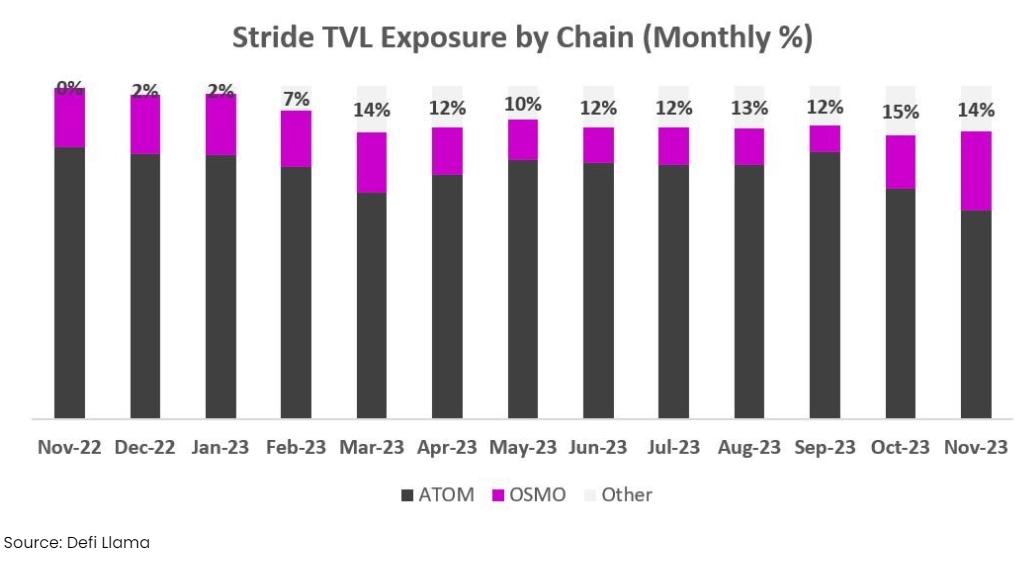

Cosmosエコシステム内では、ステーキングの浸透率は依然として初期段階にある。ATOMは2%、OSMOは7%。現在、これら2つのチェーンがStrideのTVLの85%以上を占めている。イーサリアムの41%(なお増加中)と比較すると、他の対応チェーンや新規チェーン(Celestia、dYdX)の追加前に、ATOM/OSMOには5~20倍の追加成長余地がある。

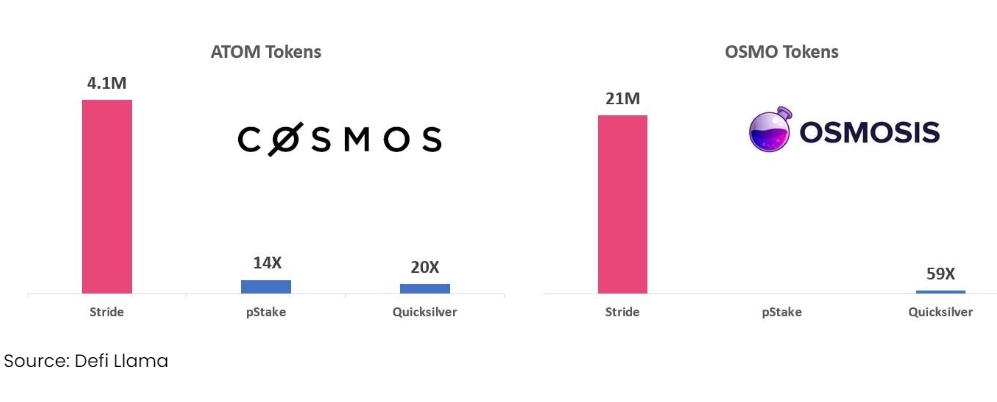

Strideが保有する流動性ステーキングされたATOMは、2つの競合相手よりも14~20倍多く(流動性ステーキングATOMの85%以上)、OSMOに至ってはQuicksilverより59倍多い(流動性ステーキングOSMOの95%以上)。このリードは顕著であり、今後も維持されると考える。

StrideはINJ、EVMOS、JUNOなどの他のLSTでも95%以上のシェアを占めている。

Strideが勝利した理由はいくつかあると考える:

-

多くのチェーンをサポート:StrideはCosmosエコシステム内の10のチェーンをサポートしている。一方、2022年2月に開始したpStakeは、2つの資産ペア(ATOMとXPRT)しかサポートしていない。

-

エコシステムとの整合性:StrideはCosmosエコシステムと緊密に連携している。2023年7月19日から、StrideはATOM(Cosmos Hub)を利用して経済的安全性を確保している(つまり、ステークされたATOM保有者がStrideブロックチェーンの安全性を担保し、ブロック生成を処理する)。見返りに、Strideは発行量とプロトコル収益の15%をATOMに還元する。

-

より強固な経済的安全性:ATOMを利用したコンセンサスにより、StrideはpStake(時価総額1000万ドル未満)よりも強固な経済的安全性を持つ。また、Strideチェーンは非常にシンプルで、ロードマップにLST以外の製品は存在しない。これにより、チェーンの安全性が簡素化される。

-

ネットワーク効果:StrideがCosmosでの資産サポートで臨界点に達すると、ネットワーク効果が働き始める。IBCを介して新しいCosmosチェーンをサポートするためのコード変更は最小限で済むため、Strideの規模とリンディ効果により、新規Cosmosチェーン(Celestia、dYdX)にとってLSTパートナーとしての第一選択かつ最も安全な選択肢となる。

-

深いAMM流動性:競合に比べ、StrideのAMMプールにおける流動性は著しく深い。Osmosis上のstATOM流動性は1700万ドル以上だが、pStakeのstkATOM流動性は100万ドル未満。これは通常、「プロトコル所有流動性」(POL)によってメインチェーンが提供しているため、Strideが特定のLSTペアを拡張するために必要なインセンティブ提供が削減される。例えば、OsmosisはstOSMO流動性プールに1100万ドル相当のOSMOを展開し、JunoはstJUNO流動性プールに165万ドル相当のJunoを展開している。

-

DeFi統合:StrideのLSTは現在、Umee(TVL 650万ドル)、Shade(300万ドル)、Kujira(150万ドル)、Mars(100万ドル)など、さまざまなCosmosアプリケーションで利用可能。これにより、StrideのLST資産の実用性とネットワーク効果が高まる。StrideがLSTに特化し、他のDeFiプロトコルと競合しない姿勢も、より広範な統合を可能にしている。

Strideは、プロトコルが収集したステーキング収益の10%を手数料として徴収する。そのうち8.5%はStrideプロトコル(STRDトークンのステーカー)に帰属し、1.5%はATOM/Cosmos Hubに帰属する。これはStrideブロックチェーンの経済的安全性を確保するためである。

Cosmosとイーサリアムのステーキング経済には重要な違いがある:

-

バリデータ手数料:イーサリアムでは、32ETHごとに新しいバリデータノードを起動する必要がある。そのため、LidoはStrideと同じく10%の手数料を徴収するが、バリデータに5%を支払い、Lido DAOは残りの5%を保持する。一方、Cosmosは既存の大規模バリデータにステーキングを委任する委任型PoSまたは同等モデル上で動作するため、Strideとバリデータの間に追加コストや手数料分割は発生しない。結果として、純手数料ベースではStrideの方が利益率が高く、より収益性の高い流動性ステーキングプロトコルとなる。

-

ステーキング利回り:Cosmosチェーンは通常、より高い発行量とインフレ率で開始される。例えば、ATOMは年利18%、OSMOは9%、JUNOは15%、INJは15%。一方、イーサリアムの現在のステーキング利回りは3~4%。これは自然にLSTが経済的利益のより大きな割合を獲得しやすくし、DeFiプロトコルに展開する際により魅力的な付加価値サービスとなる。

過去1年間でTVLが500万ドルから6000万ドルに成長し、平均16%のステーキングAPYを維持したことで、Strideの年間収益は約100万ドルに達している。

我々は、今後6~12ヶ月の間に、以下のCosmosエコシステムのチェーンがStrideの成長を助け、投資機会を提供すると信じている。StrideはすでにdYdXとCelestiaの流動性ステーキング(stDYDXおよびstTIAトークン)をサポートする意向を表明している。

-

dYdX(30~40億ドルFDV):dYdXは最大の分散型デリバティブ取引所であり、累計取引高は4000億ドルを超え、年間1億ドルの手数料を稼いでいる。dYdXは製品アップグレード(v4)を開発中で、取引プラットフォームをStarkExチェーンからカスタムCosmosチェーンへ移行している。重要なのは、取引手数料が今後、ステークされたDYDXトークン保有者に配分されること(30日間のアンロック期間あり)。スポット市場のように30%に達するような、分散型パーペチュアル契約の市場浸透率が1~2%から成長すれば、dYdXはCosmosエコシステムで最大級のFDVを持つパブリックチェーンの一つになる可能性がある。2023年11月21日、StrideはstDYDXのリリースを発表し、早期採用促進のため25万STRDを発行した。

-

Celestia(8~9億ドルFDV):Celestiaはイーサリアムのモジュラー拡張ルートの一部であり、リーディングデータ可用性(DA)レイヤーの一つである。2023年10月31日にメインネットにデプロイされた。イーサリアムとそのL2の利用が増えるにつれて、Celestiaも成長する可能性がある。StrideはCelestiaガバナンスに情報提供を行い、LST(stTIA)のサポートを開始する準備をしている。

-

Akash(4億ドル以上FDV):Akashは分散型コンピューティング市場であり、最近はGPUに注力している。9月のGPUメインネット起動以降、約200のGPUに拡大し、年間GMVは約50万~100万ドル。重要なのは、Akashが徴収する20%の手数料の一部がAkashステーカーと年次リリース量に分配されること。

-

Noble(Cosmos上のネイティブUSDC):Circleは最近、ネイティブ資産発行専用のアプリチェーンNobleを通じて、Cosmos上でネイティブUSDCをリリースした。現在、Cosmos上には3000万ドル以上のNoble USDCが存在する。dYdX、Celestia、Akashなどからの需要がCosmosに流入するにつれ、Noble USDCの発行量は大幅に増加する可能性があり、これはOsmosisなどの他のCosmosアプリチェーンの活動を刺激する。OsmosisはStrideのTVLの大部分を占めている。

長期的には、既存の対応チェーンの約60億ドルと比較して、dYdXとCelestiaはStrideに100億ドル超のFDVの機会を提供する。我々は、既存チェーン(ATOM、OSMOなど)でのLST浸透が続くことに加え、これらがStrideの成長を牽引する強力な追加要因になると信じている。

一般的に、Strideは新規Cosmosチェーンのパイオニアとなることを目指している。IBC/Cosmos SDKが開発者にとってアプリチェーンを展開する上で引き続き魅力的であれば、Strideは継続的に新規チェーンをサポート・協力し、エコシステムの成長から恩恵を受け続けることができる。

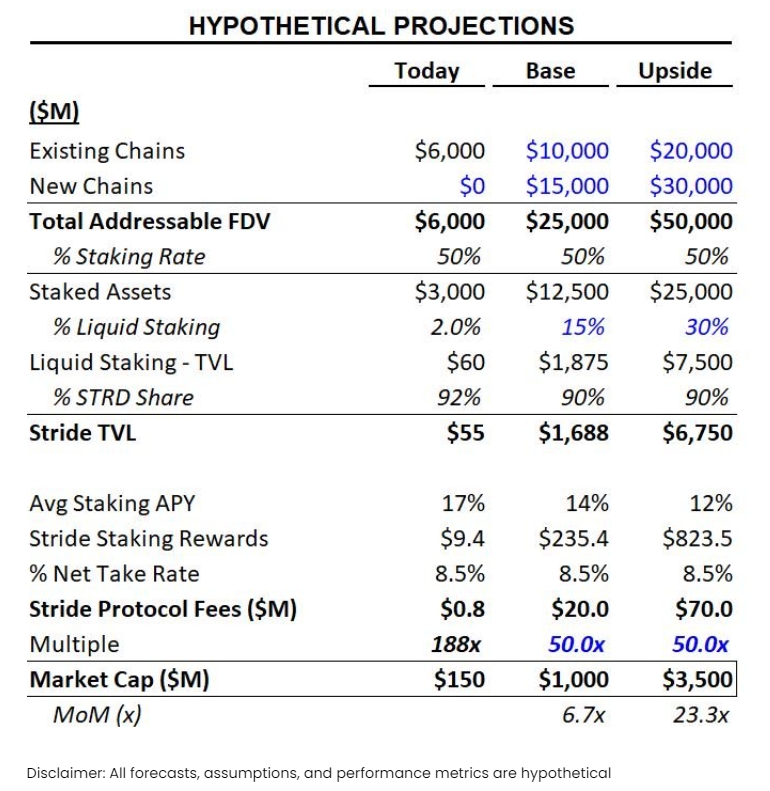

評価とシナリオ分析

以下では、Strideの主要ドライバーについていくつかのシナリオを提示する。基本的な仮定は次の通り:

-

StrideのFDV成長:StrideのFDVが60億ドルから250億ドルに成長すると仮定する。現在、Strideは既存チェーン(主にATOM、OSMO、INJ)から60億ドルのFDVを得ている。これを1つの市場サイクル内で100億ドルまで成長すると想定する。StrideはdYdXとCelestia(TIA)のサポートを進めているが、これらは現在でほぼ100億ドルのFDVを代表している。我々はdYdXとCelestiaに対して楽観的であり、それらのFDVが50%増加して150億ドルに達すると仮定する。

-

ステーキング率の安定:全Cosmosチェーンでステーキング率が50%で安定すると仮定する。OSMOやATOMといった主要既存チェーンでは変化なし。

-

dYdXとCelestiaのステーキング促進:dYdXの新製品は手数料をトークン保有者に還元するため、他のL1/Cosmosブロックチェーンと同等のステーキング率を促進すると期待される。すでに1600万以上のdYdXトークンがステークされている。Celestia(TIA)はデータ可用性レイヤーの安全性確保のために強力なバリデータセットを必要とするため、これも同様に高いステーキング率を促進すると考えられる。

-

流動性ステーキング浸透率の成長:イーサリアムでは、流動性ステーキング浸透率が全ステークETHの41%に達している(そのうちLDOが>30%を占める)。Cosmosエコシステム内の活動がDeFi、AMM、貸出、パーペチュアル取引など全般にわたり増加するにつれ、流動性ステーキング(LST)浸透率は2%から15%まで大幅に成長すると考える。これは依然としてイーサリアムの水準を下回る。また、Cosmosは他のチェーンよりもアンロック期間が長い(21日以上)ことが多いため、LST浸透率の成長をさらに後押しすると予想される。

-

市場シェアの安定:LSTは通常、「勝者がすべてを得る」効果を示す。これはイーサリアムエコシステムのLidoで見られる現象である。2023年1月1日以来、Strideの市場シェアは72%から92%に成長しており、今後もこの市場を支配し続けると考える。

-

Strideが既存の料金率を維持:Strideが将来的に適度な価格設定能力を発揮する可能性はあるが、基本ケースや楽観的予測ではそれを仮定しない。したがって、Strideは現在の8.5%の収益率を維持すると仮定する。以上の仮定と分析に基づき、Strideの財務予測と評価モデルを構築し、異なる市場条件下でのパフォーマンスと潜在力を評価することができる。

-

Strideの投資リスクと緩和策

Strideへの投資にあたり、我々はいくつかの重要なリスクを積極的に認識しており、それに応じた緩和策を策定している。

-

Cosmosエコシステムへの依存:現在、StrideのTVLの85%以上がATOM(63%)とOSMO(24%)の2つのCosmosチェーンに集中している。これにより、Strideのパフォーマンスはこれらのプロジェクトおよび時価総額/トークンパフォーマンスと密接に関連する。Strideが徐々に独自の需要ベクトルを持つ新規チェーンのサポートを拡大することで、この集中リスクは時間と共に低下すると考える。例えば、dYdXの利用はパーペチュアル取引市場に関連し、Celestiaはイーサリアムロールアップのデータ可用性需要に関連しており、Strideのエコシステムに多様性をもたらす。2023年初頭以降、Strideの非ATOM/OSMO TVL比率は2%から14~15%まで成長している。

-

競争リスク:大規模な流動性ステーキングは「勝者がすべてを得る」市場構造になりやすいが、CosmosのLST市場は現在も初期段階にあり、浸透率は2%にとどまる。Cosmosエコシステムは過去に何度か支配プレイヤーの交代を経験しており(Lido、pStake)、市場情勢の変化(LUNA崩壊、暗号冬の時代)とともに徐々にシェアを失ってきた。StrideがCosmosエコシステムで流動性ステーキングを支配できないリスクは依然存在する。最近では、Milky Wayといった新規参入者がCelestia(TIA)のLSTで競合しようとしている。

-

OsmosisのSuperfluid Staking:Osmosisは2022年初頭にSuperfluid Stakingを導入し、DEXの流動性プロバイダーがAMM流動性提供と同時にOSMOステーキング報酬を得られるようにした。これは流動性ステーキングプロトコルとは完全に同じではないが、StrideのstOSMO(TVLの22%を占める

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News