Bankless:イーサリアム現物ETFは承認されるのか?

TechFlow厳選深潮セレクト

Bankless:イーサリアム現物ETFは承認されるのか?

イーサリアム現物ETFの承認は予想外である可能性があり、もし承認されれば上昇相場の始まりとなるかもしれない。

執筆:Jack Inabinet、Bankless

翻訳:Felix、PANews

10年にわたる遅延と拒否の末、先週米証券取引委員会(SEC)はついに米国証券取引所へのビットコイン現物ETFの上場を承認し、暗号資産業界全体が歓喜に包まれた。

現物BTC ETFは1月11日から取引を開始した。ビットコイン価格が一部の暗号資産関係者の期待のように急騰しなかったものの、ETFへの資金流入はアナリストの予想をほぼ達成し、約29億ドルに達した。

BTC ETF承認後のGBTCからの12億ドルの償還や、暗号資産トレーダーによるBTC ETF関連のロングポジションの決済により、ビットコイン価格は抑制されているが、ETF承認の長期的な影響は軽視できない。

現在、すべて(あるいは少なくとも大多数)の米国人の従来型ブローカー口座で暗号資産への投資が可能となり、新たな資本層が暗号資産購入を行う能力が解放された。さらに良いことに、ビットコインETFの発行機関である伝統的金融の大手企業は、自らの製品における資産運用残高(AUM)を拡大し、より多くの手数料収入を得ようとするインセンティブを持つため、暗号資産(少なくともビットコイン)の普及に積極的になるだろう。

現物BTC ETFの登場を受け、トレーダーたちの注目は現在ETHへと移り、5月23日の最終承認期限に向けて現物ETFの早期立ち上げを狙っている。

暗号資産市場には常にブルマーケットがあるものだが、市場の注目がイーサリアムに移ったことで、今週のETH/BTCレートは25%上昇し、イーサリアムのマージ以降続いていた約1年半の下落トレンドを脱した。

トレーダーたちはすでに現物イーサリアムETFの到来に備えて準備を進めているが、誰もがその実現を信じているわけではない。

なぜ現物イーサリアムETFは却下されるのか?

ブルームバーグのシニアETFアナリスト、エリック・バルチュナス氏は、5月までに現物イーサリアムETFが承認される可能性を70%と見積もっている。SECは、VanEck、Ark 21Shares、Hashdexなどを含む複数の現物ETH ETF申請について、5月末までに承認判断を下す必要がある。

これより悲観的な見方をするのはJPモルガンのストラテジスト、ニコラオス・パニギルツォグルー氏で、彼はSECが現物ETH ETFを承認する前に、ETHを証券ではないと明確に定義する必要があると考えており、それが5月までに起こる可能性は50%未満だと指摘している。

現物BTC ETF承認において決定票を投じたSEC議長ゲンスラー氏は、一貫してビットコインは連邦証券法上の「証券」ではないと主張してきたが、ETHについては何の明確な説明も避けてきた。

一部の人々は、イーサリアムのプルーフ・オブ・ステーク(PoS)方式と利回り獲得の能力が、ETHを自動的に「証券」と見なさせるのではないかと懸念している。

現物イーサリアムETFは承認されるか?

市場には現物ETH ETFの承認に対して懐疑的な声が多い。しかし幸運にも、彼らこそが間違っている可能性もある。

多くの暗号資産関係者たちは、SECがETHを証券と分類することによって現物ETH ETFを却下するのではないかと危惧している。というのも、同機関はほとんどの暗号資産が連邦証券法に準拠した投資契約であると既に示唆しているからだ。それでもなお、ETHが非証券としての地位を固めつつあるように思われる。

米SECは、SOL、NEAR、ATOMなど他のL1のトークンを上場した複数の暗号資産取引所を提訴しているが、これらの執行措置の中でETHを潜在的な証券として扱ったケースは一度もない。

JPモルガンのパニギルツォグルー氏は、SECがETHが証券かどうかを明確に決定する必要があると述べるが、昨年10月にSECがイーサリアム先物ETFを承認した投票を通じて、イーサリアムが非証券であるとの地位が事実上確認された。

SECは、現物ビットコインETFの承認が他の暗号資産ETFの承認を意味するものではないと主張しているが、まさにこの承認が、現物イーサリアムETFの道を開くことになった。

Gensler議長が現物BTC ETFを承認した根拠は、米連邦控訴裁判所の判決にあり、Grayscaleが提出した現物BTC ETFはすでに承認された2つのBTC先物ETFと十分に類似しているため、同様の規制対応を受けるべきであるとしたものだった。

イーサリアム先物ETFが承認されたことで、ビットコインの場合と同様に、米連邦控訴裁判所の判決が先例となり、SECが詐欺や市場操作の恐れを理由にETH現物ETFを却下することを阻止する可能性が出てきた。これは、かつてBTC ETF申請を却下した際のSECの主な理由だった。

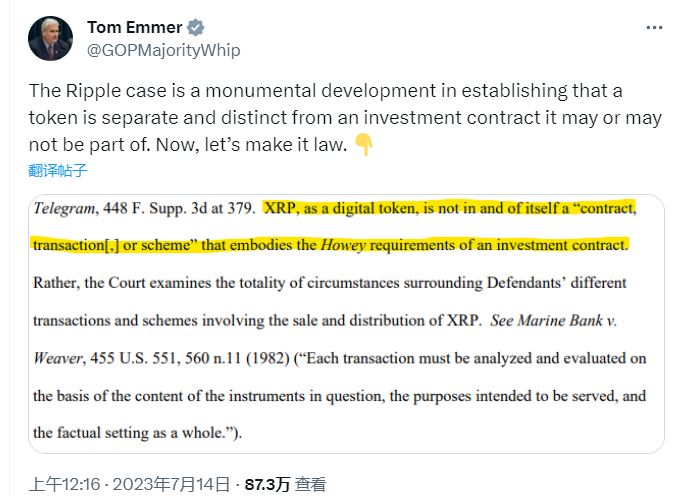

さらに、SEC対リップル事件で確立された法的先例では、デジタルトークン自体はハウイテストを満たさず、投資契約として販売された場合にのみ証券に該当すると判示されており、ETHがステーキングによって収益を生むことが投資契約を構成するという市場の懸念が払拭された。つまり、ETHのステーキングが証券法違反に関わる取引とは異なる以上、その収益性は現物ETFの承認可否とは無関係となる。

現物イーサリアムETFはブル向きか?

現物イーサリアムETFの承認は長期的にはブル相場をもたらす可能性があるが、同時に「売り材料出尽くし(sell the news)」のイベントになる可能性も非常に高い。ビットコインでさえ、初のETF上場時はアナリストの予想通りだったものの、上場時のピークから価格はすでに12%下落している。

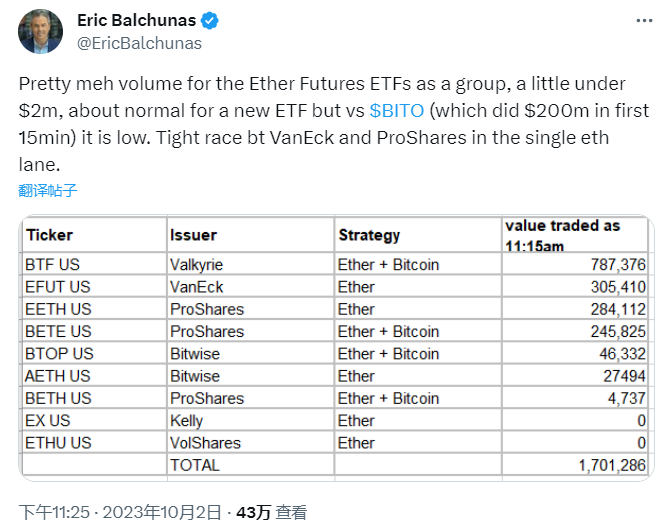

昨年、イーサリアム先物ETFが導入された際には、ETH先物に対する需要は芳しくなく、上場初数時間の取引高はわずか170万ドルにとどまった。一方、ビットコインの先物および現物製品はオープン時ですでに数億ドルの取引高を記録していた。

先物商品は、先物プレミアム/コンタンゴや現物プレミアム/バックワーデーション(翌月限の価格が満期月限よりそれぞれ高または低くなる現象)により投資家がリスクを負うため、現物商品より劣る。にもかかわらず、伝統的金融(TradFi)市場参加者がETHヘッジに対してほとんど需要を示さなかったことは、将来的に現物商品に対しても同様に需要が乏しい可能性を示唆している。

発行機関は、現物ETH ETF製品の成功のためには十分な市場需要を喚起する必要があるが、その需要をどうやって掘り起こすかは不明である。おそらくTradFi勢はCNBCなどで一般ユーザー向けにETHを宣伝することで需要を創出しようとするだろう。

現物イーサリアム製品に対する需要がどれほど大きいかは不明だが、市場関係者が現物ETH ETFの承認可能性に対して抱く楽観度は、明らかに現物BTC ETFの時ほど高くない。

現物イーサリアムETFの承認は予想外の出来事であり得る。これはビットコイン現物ETFとは対照的で、投資家はBTC ETF承認の半年以上前からポジションを積み上げ、大量の資金流入が見られた。つまり、もし現物イーサリアムETFが上場すれば、それはむしろブル展開の始まりとなる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News