2023年のイーサリアムチェーン上データの振り返り:チェーン上アクティビティはDeFiに集中、流動性ステーキングが新たなユースケースを牽引

TechFlow厳選深潮セレクト

2023年のイーサリアムチェーン上データの振り返り:チェーン上アクティビティはDeFiに集中、流動性ステーキングが新たなユースケースを牽引

L2の採用が拡大し、DeFiがイーサリアムにおける大部分のアクティビティを占めるようになり、ETHのステーキングも増加している。

執筆:J Hackworth

翻訳:TechFlow

2022年末、暗号資産業界はFTXの崩壊に直面し、市場のムードは極めて低迷していた。しかし今、業界には暗号資産ユーザーと開発者の活気と前向きな感情が満ちている。

では、チェーン上のデータから見ると、2023年の状況はどうだったのか?この記事ではイーサリアムのオンチェーンデータを調査し、2023年にイーサリアムにどのような活動やトレンドが影響を与えたかを明らかにする。

熊相場に立ち向かう

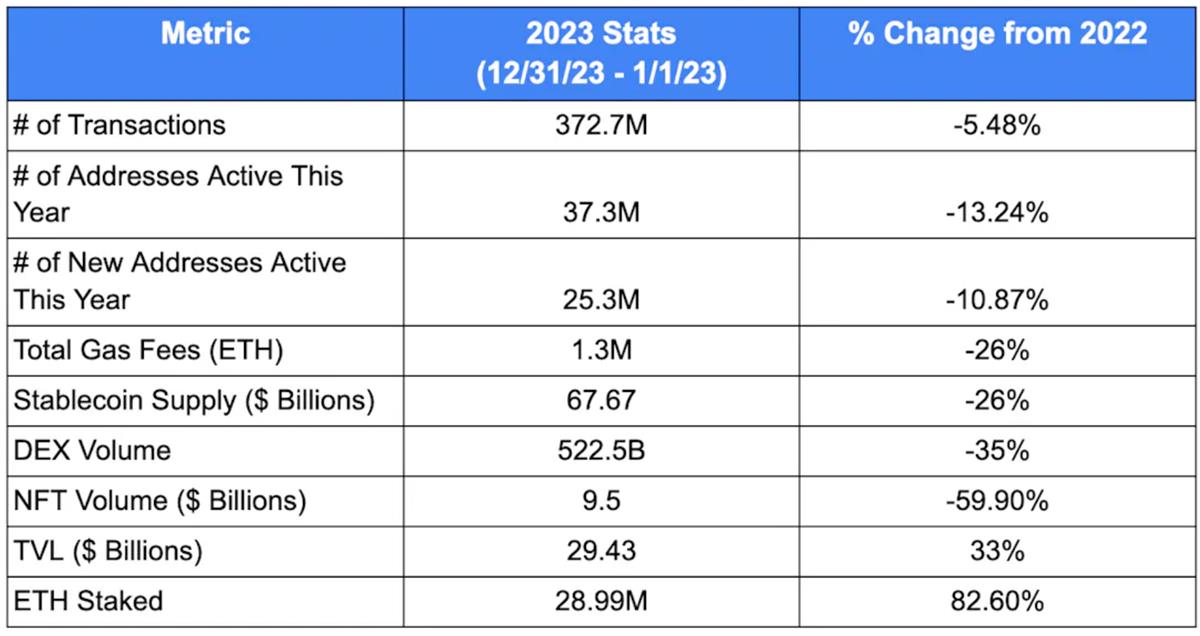

厳しい熊相場が年間の大半を占めていたため、さまざまな指標が全般的に下落したのは予想通りだ。だが、すべてが悪いニュースというわけではない。

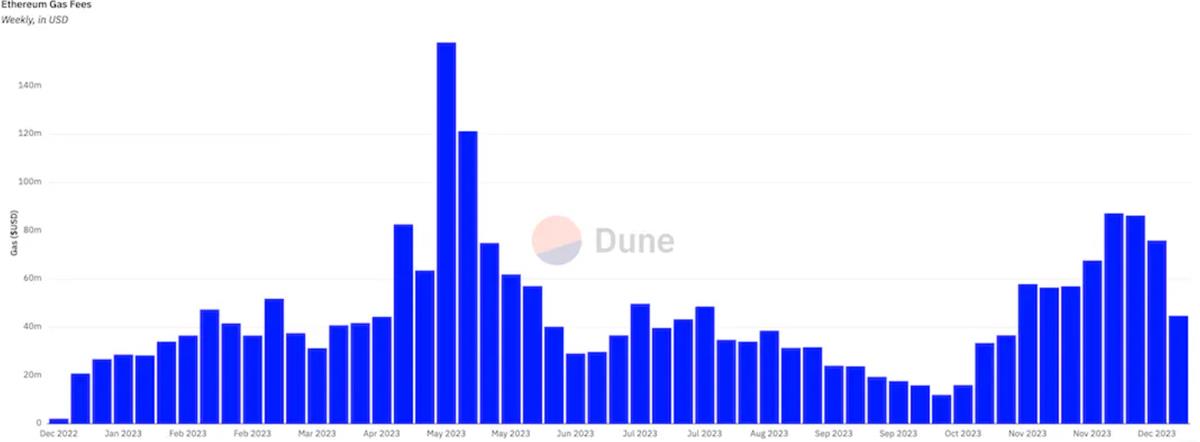

マイナス面:2023年、主要なすべての指標が低下した。特に顕著なのは、総Gas手数料(-26%)、NFT取引量(-59.9%)、DEX取引量(-35%)の大幅な減少である。

プラス面:2023年末にはデータが回復傾向を見せた。年初からのTVL(ロックされた総価値)は33%増加しており、これはETHや他のトークン価格の上昇によるものと考えられる。また、いくつかの指標は芳しくないものの、状況は改善しつつある。たとえば10月以降、200億ドル相当のステーブルコインが流入しているほか、Gas使用量も強めの上昇トレンドにある。

さらにオンチェーンで起きていることを掘り下げると、2023年にイーサリアムエコシステムを形作った次の3つの大きなトレンドが見えてくる:

-

L2の成長

-

DeFiがGas需要を牽引し、NFTへの関心は低下

-

ETHのステーキング量増加

L2の採用進展

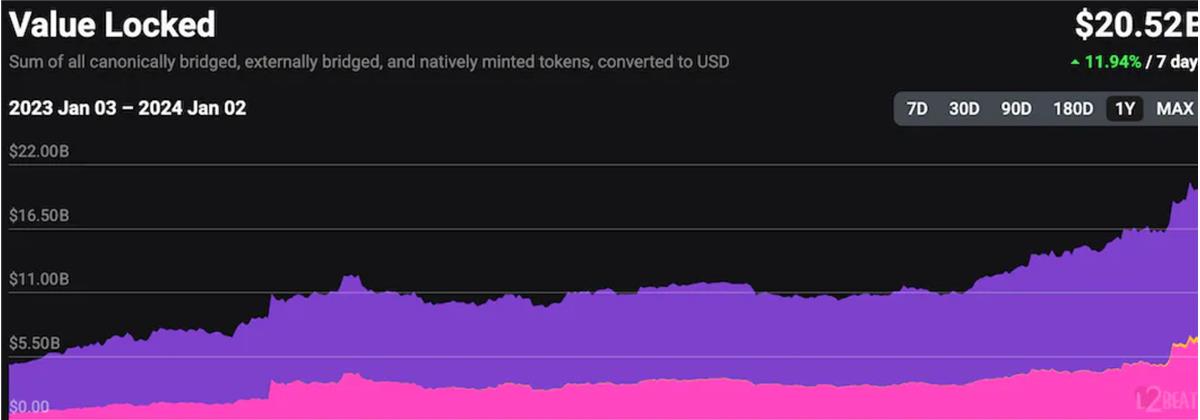

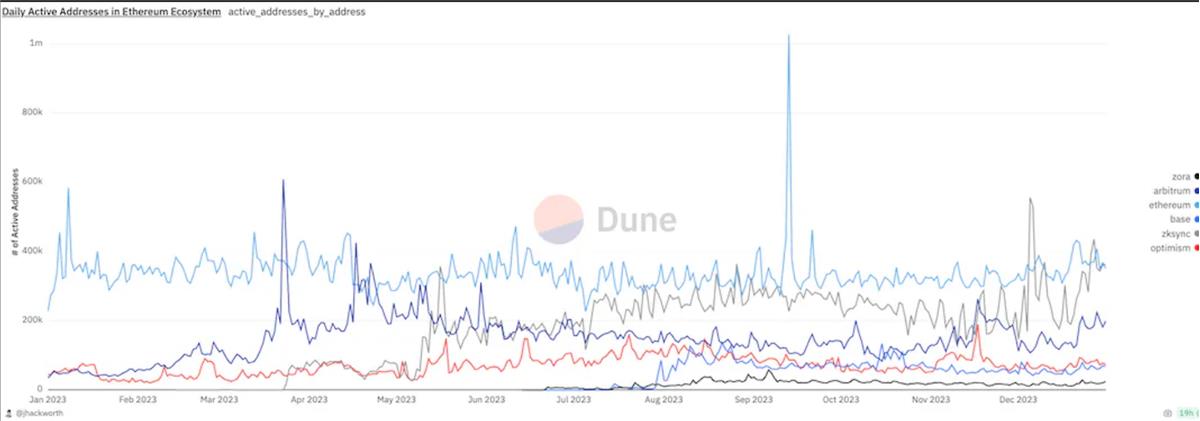

イーサリアム全体のアクティビティは減少したものの、L2の利用は着実に伸び続けた。2023年初頭、市場には16のアクティブなL2が存在し、TVLは49.5億ドルだった。しかし2023年末には、34を超えるL2が登場し、TVLは207.4億ドルに達した。

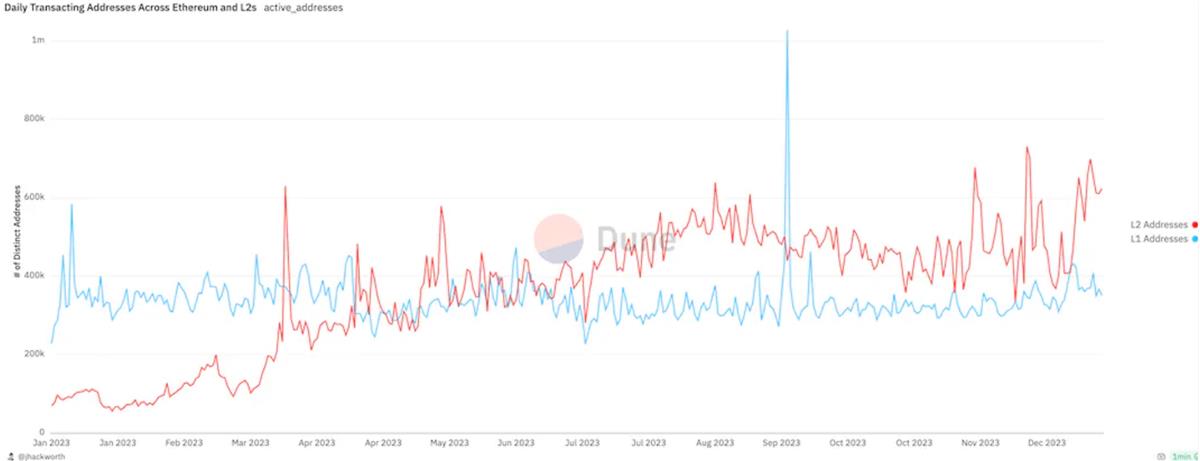

L2の採用拡大により、アクティビティも急増した。L2上のアクティブアドレスは7万未満から40万以上に増え、イーサリアム本体の合計アドレス数さえも上回るまでになった。

確かにL2全体のアクティブアドレスはイーサリアム本体を上回っているが、個別のL2がそれを超えることはまだ少ない。2023年の間で、単一のL2がイーサリアム本体のアクティブアドレスを上回ったのはわずか9日間(zkSync、Arbitrum)のみである。結論として、L2はイーサリアムのアクティビティに匹敵するまでには、エコシステムとインフラのさらなる発展が必要である。

2023年、L2は新たな資本とユーザーを惹きつけ、プロトコルに対してコスト効率の高い環境を提供し、イーサリアム本体では実現不可能な独自アプリケーションの構築を可能にすることで、大きな進展を遂げた。

DeFiデータの詳細分析

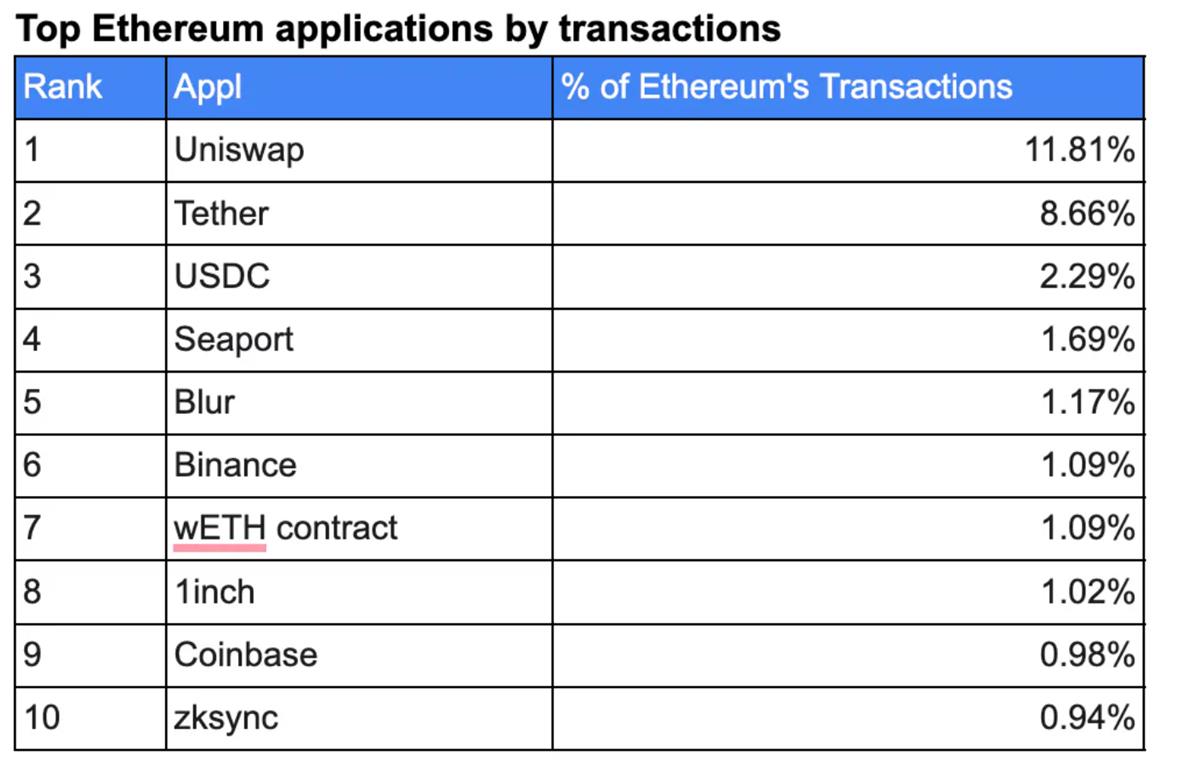

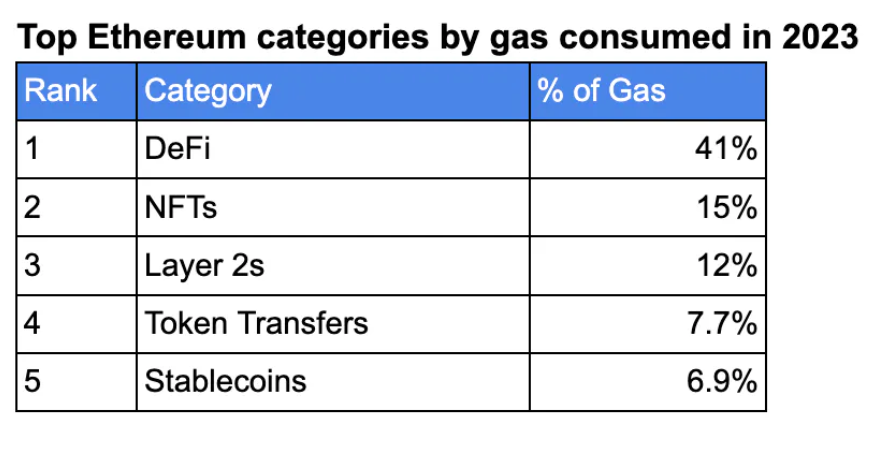

以下のチャートを見れば、今年最も取引量の多かったトップ10アプリとGas使用量別カテゴリが確認できる。そこから明確な結論が導ける:2023年のイーサリアムメインネットのアクティビティは、主にDeFiに集中していたのだ。

すぐに気づくべき点が2つある:

-

USDCとTetherが取引量トップ2であり、Gas使用量の7%を占めており、イーサリアム上でのステーブルコイン需要の高さが浮き彫りになった

-

Uniswapを筆頭とするDeFiがイーサリアムのGas使用量の41%を占め、DeFiおよびDEXがイーサリアムユースケースにおいて極めて重要な役割を果たしていることが強調された

DeFiは確かに非常に好調な1年を過ごした。年初の1月にはイーサリアムの総Gasの約31%を占めていたが、年末にはほぼ半分近くを使用するまでになった。

Gasの大部分はDEX由来だが、他にも好調なユースケースが存在する:

-

Makerは総手数料1.05億ドル以上を記録し、過去最高の年間収益を達成。日次収益でも歴史的高値を更新した

-

CurveとAaveが新しいステーブルコインをリリース。それぞれ1.03億ドル、3400万ドル以上の成長を示した

-

トークン化国債はリアルワールドアセット(RWA)の急成長の一環として、イーサリアム上で1年で4.5億ドル以上に達した

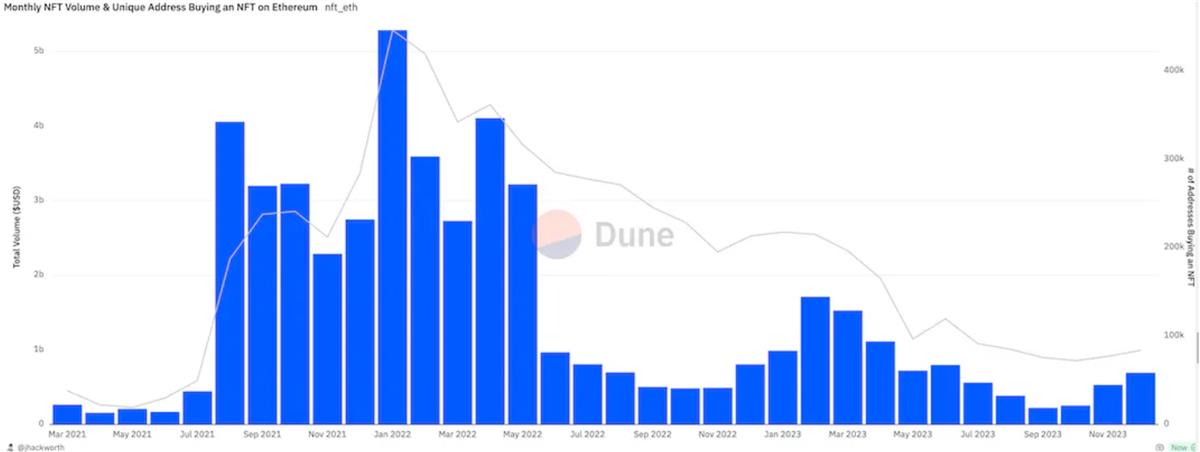

NFT取引の冷え込み

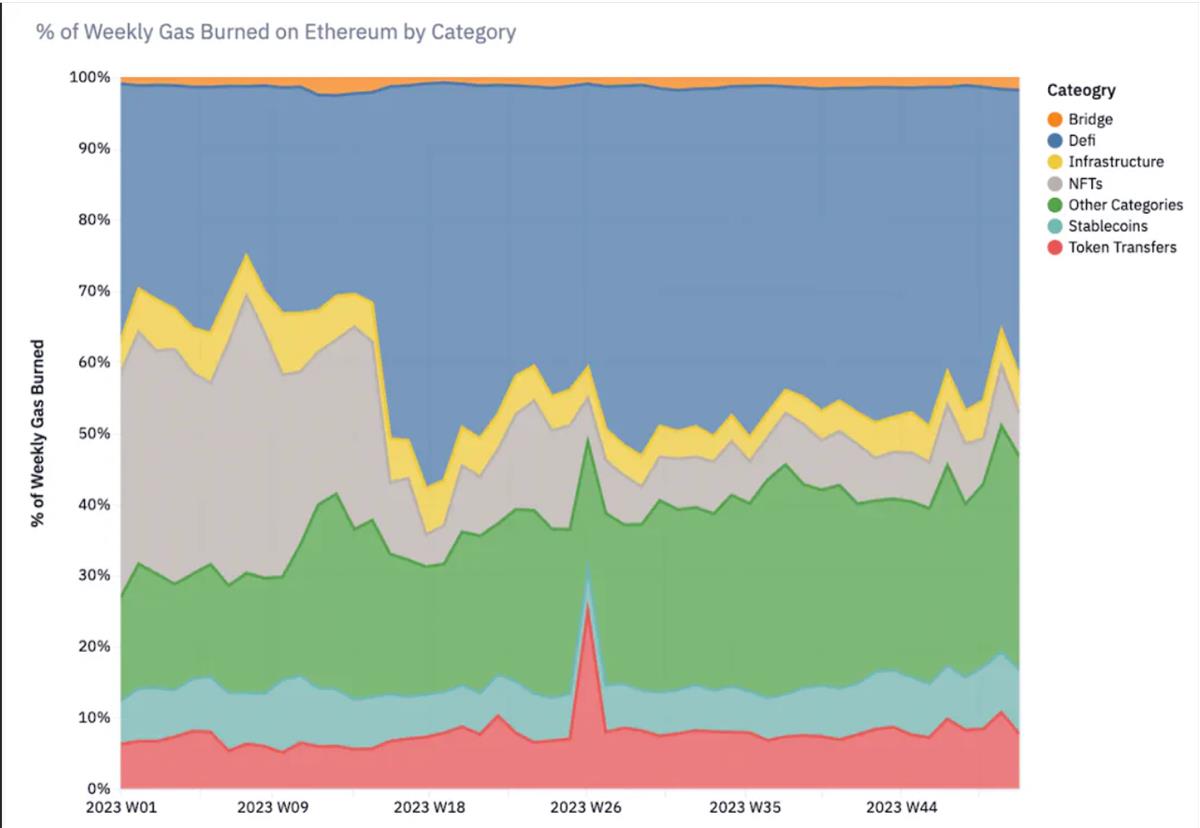

DeFiがイーサリアムのアクティビティをより多く占めるようになる中、NFTの取引活動は低下した。データによると、イーサリアム上でのNFT関連Gas使用量は1月の32%から12月には7%まで減少しており、NFTへの関心が弱まっていることが示されている。

さらに、2023年9月にはNFT取引量が2年ぶりの最安値を記録した。とはいえ、最近のL2の台頭やNFTユースケースの模索を考えると、NFTの将来について断言するのはまだ早い。

ステーキングデータ

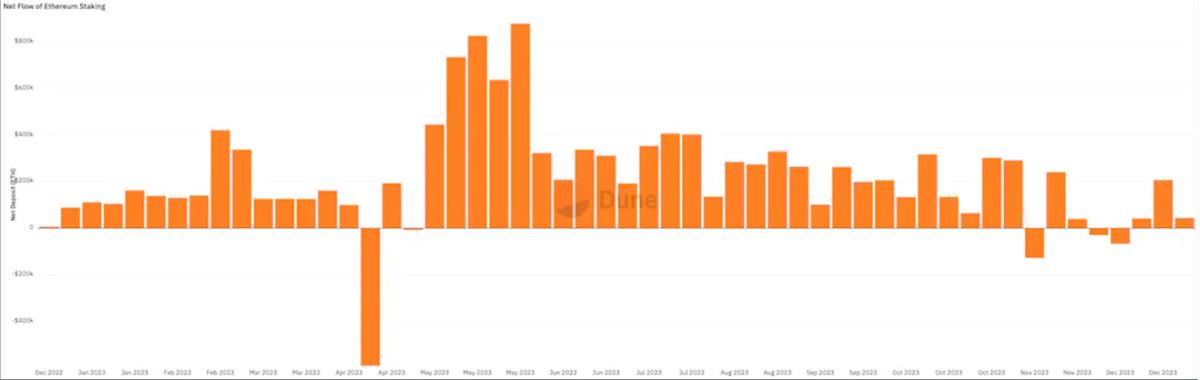

データを見る限り、イーサリアムのプルーフ・オブ・ステーク体制が導入されてからまだ1年余りとはとても思えない。

2023年は、ビーコンチェーンからのETH引き出しが可能になった「ステーキング元年」となり、大量の資金がステーキングに流れ込んだ。2023年だけで、ステーキングされたETHの供給量は82.6%増加し、現在約24%のETH供給量がステーキングされている。これはETHステーキングの伸び率が最も大きかった年である。

ますます多くのETHがステーキングされることで、それはイーサリアムの次の段階におけるアプリケーションやユースケースの鍵となる存在になりつつある:

-

DeFiアプリ内でLST(流動性ステーキングトークン)を担保として利用したり、BlastなどのL2上で利回りを得たりする

-

Lybra、Prisma、Ethenaなど新しいステーブルコインを支え、それらの時価総額は合計で3.45億ドル以上に達している

-

Eigenlayerを通じてETHを再ステーキングし、他のアプリケーションにイーサリアムのセキュリティを提供する

ステーキングおよびLSTの普及が進むにつれ、ETHはさまざまな方法で利用され、そのユースケースもさらに広がっていくだろう。

まとめ

多くの困難に見舞われながらも、イーサリアムは2023年に多くの進展を遂げた。L2の採用拡大、DeFiによるメインネット活動の支配、ETHステーキングの増加――これらのトレンドにより、イーサリアムは2024年の大幅な成長に向けて着実に基盤を築いている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News