SharkTeam:安定通貨の安全性と規制をブロックチェーンデータから見る

TechFlow厳選深潮セレクト

SharkTeam:安定通貨の安全性と規制をブロックチェーンデータから見る

暗号資産の価格は極めて不安定であることが広く知られている。暗号資産市場において合理的な価格計量基準を確立し、各種暗号資産の流動性の基盤を築くために、ステーブルコインが登場した。

執筆:SharkTeam

一、ステーブルコインの概要

ご存知の通り、暗号資産の価格は極めて不安定である。暗号資産市場において合理的な価格計量基準を持ち、各種暗号資産の流動性を支えるために、ステーブルコインが登場した。その設計目的は価値の安定を維持することであり、米ドルなどの安定した資産に価値を連動させることで実現している。そのため、ステーブルコインの価値は通常、米ドル、ユーロ、人民元、あるいは金などの他の資産と1:1の固定為替レートを保つ。

ステーブルコインは価値の連動という特性に加え、決済手段としても重要な役割を果たしており、ユーザーが容易に支払いおよび送金を行えるようにする。価値が比較的安定しているため、ユーザーは商業取引や支払いを行いやすくなる。OTC、DeFi、CeFiの基軸通貨として、ステーブルコインはユーザーに多くの金融サービスおよび製品選択肢を提供している。

ステーブルコインの背後にあるメカニズムおよび発行方法に基づき、以下の四つのカテゴリに分類できる。

(1)法定通貨準備金に基づく中央集権型ステーブルコイン

このタイプのステーブルコインは、法定通貨(米ドル、ユーロなど)と1:1の固定為替レートを維持する。発行者は通常、銀行口座に等価の法定通貨準備金を保有し、ステーブルコインの価値を確保している。例えば、Tether(USDT)やUSDC(USD Coin)は中央機関が発行する代表例であり、特にUSDTは流通性が最も高く、時価総額は920億ドルを超えた。

(2)暗号資産担保に基づく非中央集権型ステーブルコイン

このタイプのステーブルコインは非中央集権的であり、革新的なソリューションを採用し、ブロックチェーンプロトコル上で構築されており、より安全かつ透明である。担保型ステーブルコインとも呼ばれ、その資産担保はイーサリアムやビットコインなどの他の暗号資産から成り、価値の安定を維持する。MakerDAOのDAIは典型的な例であり、過剰担保メカニズムによって生成され、DeFiプロトコルから広く支持されている。

(3)非中央集権型アルゴリズムステーブルコイン

これは非中央集権的なステーブルコインの一形態であり、価値はアルゴリズムによって自動調整され、担保物を必要とせず、需要と供給の市場メカニズムを利用して固定価格を維持する。Ampleforthはアルゴリズムに基づくステーブルコインであり、弾力的供給メカニズムを採用し、需要に応じて自動的に供給量を調整する。

(4)混合メカニズムに基づくステーブルコイン

このタイプのステーブルコインは上記の異なるメカニズムの特徴を組み合わせ、より安定した価値を提供する。例えば、Fraxはアルゴリズムと法定通貨準備金を組み合わせ、一部は法定通貨準備金で担保され、残りはアルゴリズムにより供給量を管理して価格の安定を維持する混合型ステーブルコインメカニズムを採用している。

まとめると:

中央集権型ステーブルコインは、仮想資産の価値連動問題を解決し、デジタル資産を米ドルや金などの実物資産に関連づけ、価値を安定させると同時に、規制環境下での仮想資産の入出金問題も解決し、ユーザーに信頼性の高いデジタル資産の保管および取引手段を提供する。しかし、通常は中央集権的な機関による発行および運営に依存しており、発行者の財務監査リスクや規制リスクが存在する。

非中央集権型ステーブルコインは、非中央集権的な特徴により暗号資産市場の発展に自由かつ透明な道を提供し、透明かつ検証可能なスマートコントラクトコードを通じて市場の信頼を築くが、ハッカー攻撃やガバナンスリスクなどの課題にも直面している。

二、オンチェーンデータ分析

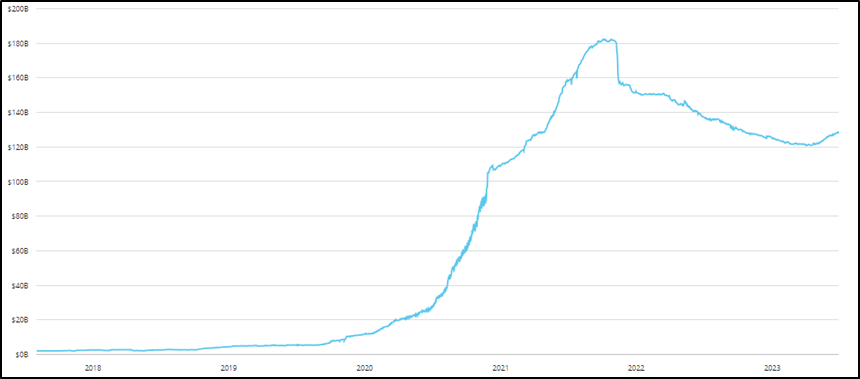

2014年にTetherが最初のステーブルコインUSDTをリリースして以来、市場にはUSDC、DAI、BUSDなどさまざまな種類のステーブルコインが登場した。ステーブルコインの時価総額は2018年から徐々に増加し、2020年半ばから急激に上昇し、2022年4月7日に1826.5億ドルの最高値を記録した。その後、市場は下降傾向となり、現在(2023年12月28日)時点で時価総額は1287.7億ドルまで低下している。

図:Stablecoin Market Cap(2018.2.1 – 2023.12.28)

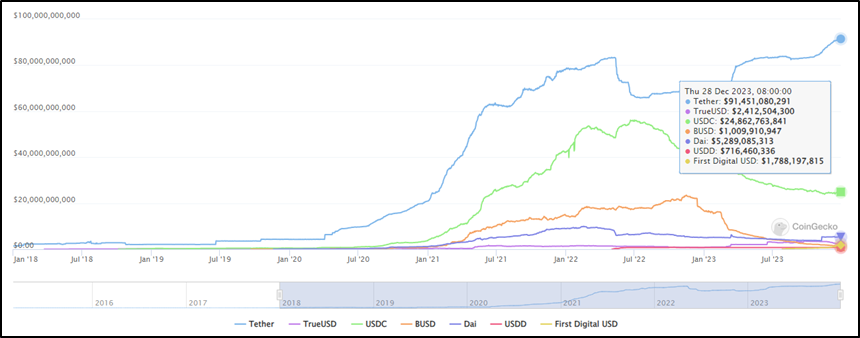

図:Top Stablecoins Market Cap(2018.1.1 – 2023.12.28)

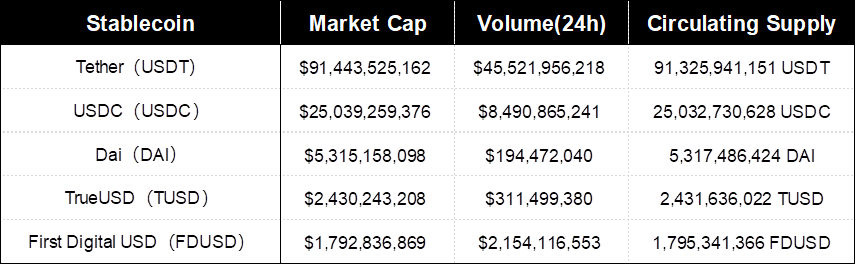

市場シェアに関しては、USDTが常にリードしている。2020年初頭以降、時価総額上位5つの主要ステーブルコインは、USDT、USDC、BUSD、DAI、TrueUSDであった。しかし、2023年6月になり、Binanceが制裁を受けたことでBUSDの時価総額が大幅に減少し、上位5位以内から外れた。一方、First Digital USDは2023年6月1日にリリースされた後急速に成長し、12月14日時点でBUSDを上回り、第5位のステーブルコインとなった。以下は上位5つのステーブルコインの時価総額、取引高、流通量、ユーザー数などの統計データである。

図:TOP 5 Stablecoin's Market Cap、Volume and Circulating Supply. Data as of 2023/12/28

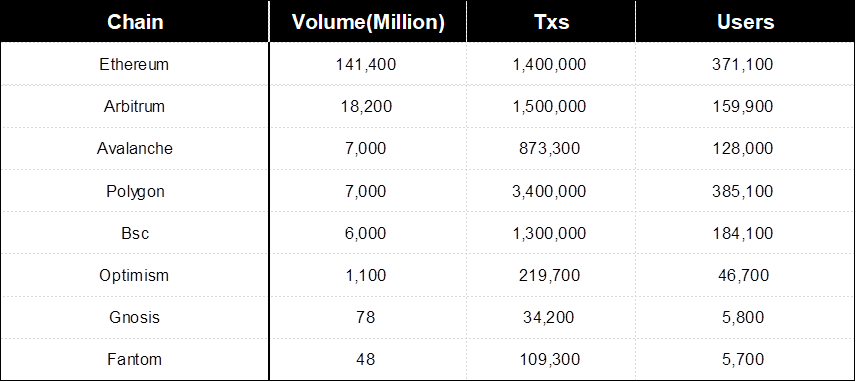

図:USDT 過去30日間の取引高、取引件数、ユーザー数、data as of 2023/12/28

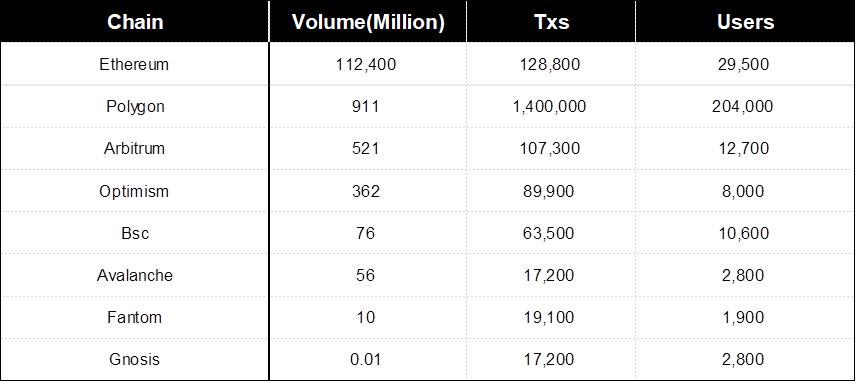

図:USDC 過去30日間の取引高、取引件数、ユーザー数、data as of 2023/12/28

図:DAI 過去30日間の取引高、取引件数、ユーザー数、data as of 2023/12/28

三、アルゴリズムステーブルコインの安全性とリスク

アルゴリズムステーブルコインは、シャドーバンキングに似たメカニズムを採用しており、従来のステーブルコインとは異なり、中央集権的な機関に頼らず、アルゴリズムによって市場の需給関係を調整することで価格の安定を保つ。しかし、このような通貨形態は、市場の流動性不足やブラック・スワン事象といったリスクを含む一連の課題にも直面している。アルゴリズムステーブルコインの価値は外部の準備資産によって完全に裏付けられているわけではなく、アルゴリズムに基づく市場メカニズムによって需給を調整し、価格の安定を図っている。

近年、アルゴリズムステーブルコインは「デススパイラル」の問題により度々崩壊しており、主に以下の点に表れている。

(1)需給の不均衡

アルゴリズムステーブルコインに対する市場の需要が低下すると、その価格が目標価値を下回る可能性があり、発行体はバランスを回復するために流通量の一部を焼却または買い戻す必要がある。これにより市場の信頼と需要がさらに低下し、悪循環的な取り付け騒ぎが生じる。Luna/USTの崩壊が最も典型的な例である。

(2)ガバナンスリスク

アルゴリズムステーブルコインの運用はスマートコントラクトおよびコミュニティ合意に依存しているため、コードの欠陥、ハッカー攻撃、価格操作などのガバナンスリスクが存在する可能性がある。

(3)法的規制

アルゴリズムステーブルコインは実物資産による担保または連動がないため、より多くの法的規制の課題と不確実性に直面している。今後、より多くの国や地域がアルゴリズムステーブルコインの使用を制限または禁止する可能性がある。

(4)ケーススタディ:Luna/USTの崩壊

ビジネスモデル:アルゴリズムステーブルコイン(UST/Luna)と高金利(Anchor):

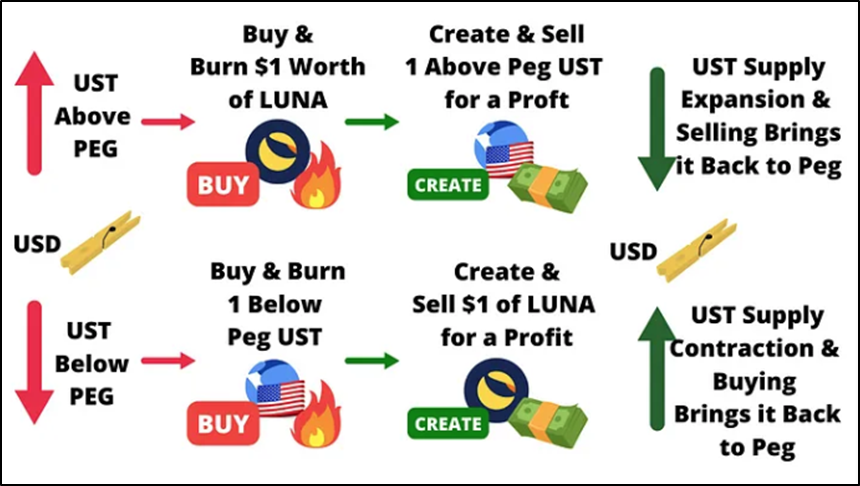

Terraエコシステムの核心的な設計思想は、ステーブルコインUSTの利用シーンおよび支払い需要を拡大することにあり、USTの運用はデュアルトークン設計を採用している。Luna:ガバナンス、ステーキングおよび検証用のトークン、UST:米ドルに連動するネイティブステーブルコイン。簡単に言えば、1つのUSTが発行されるたびに、1ドル相当のLunaを焼却しなければならない。また、Lunaは裁定取引メカニズムを通じてUSTと米ドルの連動を維持する:もし$USTの価格が>1$であれば、$Lunaを焼却して$USTを発行し、差額を利益とする機会がある。もしUSTが<1$であれば、$Lunaに対して$USTを焼却して連動を回復でき、1ドル未満の価格で1USTを購入し、1ドル相当のLunaを得て、その後$Lunaを売却して利益を得られる。

Anchor Protocol(以下、Anchor)は、Terra公式が2021年3月にリリースしたDeFiプラットフォームであり、本質的にはCompoundと同様のレンディングである。ただしAnchorの特徴は非常に高いAPY(Annual Percentage Yield、年率利回り)であり、常に約20%を維持していた。この高利回りの刺激により、ユーザーのUSTに対する需要が急増し、これがUSTのビジネスの中心であった。Terraエコシステム内では、Anchorは「国有銀行」としての役割を担い、20%の超高金利を約束して一般大衆から預金(USTの形で)を吸収していた。

収支モデル:支出が収入を上回り、隠れた危険を孕む:

Anchorの主な収入源は借入利息+担保物のPoS報酬収入(現在はbLUNAおよびbETH)+清算罰金である。一方、Anchorの主な支出は約20%の年率預金利回りであり、Anchor自体も借り手に対して高いANCトークン補助を提供しており、ANCトークンの価格を維持するため、追加のANCトークン価格維持コスト(つまりANCトークンの売り圧力を解消するコスト)にも直面している。

これがUSTおよびLunaの収支モデルであり、現在のUSTおよびLunaの規模から見ると、毎年約10億ドルの追加運営コストが必要となる。これをAnchor単体で負担するのは明らかに不可能である。そのため、2022年2月、Anchorの準備金プールが枯渇しそうになった際、LFGはAnchorに4.5億USDTを拠出し、準備金プールを充実させると発表した。これは一点を証明している:Anchorは他の貸借プロトコルとは異なり、本質的にTerra計画経済体制の一部であり、当面の事業運営は利益追求ではなく、Terra公式が資金を提供し、USTの規模拡大を補助するシナリオベースの製品であるということだ。

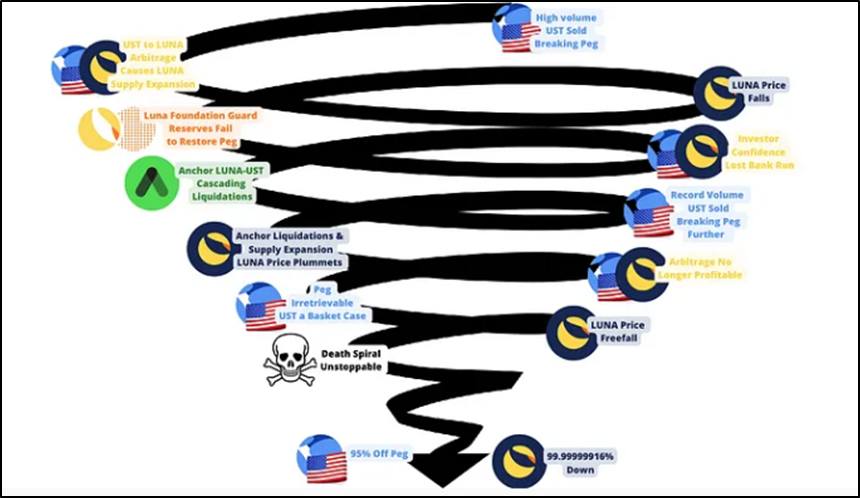

デススパイラルの発生:

以上の分析から、Terraの全体的なロジックが明らかになる。Anchorが独自にシナリオを作り、ステーブルコイン需要を創出する。需要がUSTの発行規模を押し上げ、ユーザーを引き込む。ユーザーが次々と参入し、エコシステムのデータ指標(TVL、アドレス数、プロジェクト数など)を改善し、徐々にLunaの価格を押し上げる。プロジェクト側または財団はLunaを換金して資金を調達し、高金利を補助して維持し、この循環を続ける。

この循環が安定していれば、USTはLunaのエンジンであり、LunaはUSTの安定器であり、より多くのWeb3プロジェクトおよびユーザーが流入し、両者が相互作用しながら好循環のスパイラルを形成する。

しかし、Lunaのステーブルコインに対する時価総額が低くなり、取引深さが小さくなると、担保が不足し、ステーブルコインのアンカー外れリスクが高まり、コンセンサス維持コストも上昇し、デススパイラルに陥る。例えば、市場全体が大幅に下落し、Lunaも例外なく影響を受ける場合、あるいは誰かがLunaの価格を阻止できる場合、デススパイラルが発生する。

デススパイラルが発生する閾値はどれほど高く、リスクはどれほど大きいか?

プロジェクト側は当然、この循環と補助の源泉の重要性を認識しており、準備金の増強策を講じている。Anchorは新たな担保資産(bLuna、bETH、wasAVAX、bATOM)を追加しようとしており、これによりAnchorの利益も向上するだろう。また、アンカーレートの動的調整を導入し、提案によれば、アンカーレートは毎月1.5%ずつ低下し、最低APYは15%に設定され、3ヶ月以内に到達する予定である。しかし、AnchorのAPYが人々の期待を下回れば、USTおよびLunaへの需要は減少し、UST需要が小さくなると、より多くのLunaが発行され、Lunaの価格が下落する。

したがって、デススパイラルの発生は、市場全体の下落、AnchorのAPY低下、Luna価格に対する狙撃の3つの状況から生じ得る。現時点では、Terraのデススパイラルの発生はほぼ必然と言える。

四、ステーブルコイン(黒U)を悪用するグレー・ブラック業界の分析

「グレー・ブラック業界」とは、違法かつ社会に危害を及ぼす産業チェーンを指す。これらの産業チェーンは通常、法律に違反し、詐欺、違法取引、密輸などの活動に関与している。近年、ますます多くの「グレー・ブラック業界」が暗号資産、特にステーブルコインUSDTを利用して違法資金調達やマネーロンダリングを行うようになっており、「黒U」の出現はステーブルコインエコシステムの安全な発展を深刻に損なっている。主に以下の幾つかの側面が含まれる。

(1)オンラインギャンブル

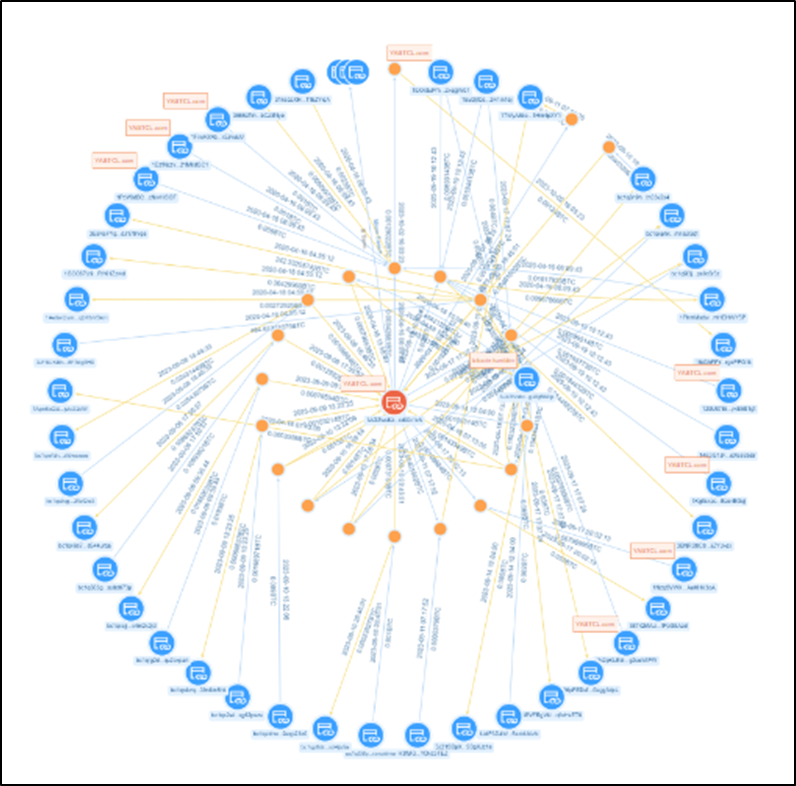

オンラインギャンブルは、社会に深刻な害を及ぼすグレー・ブラック業界の一形態である。オンラインギャンブルサイトの運営、ネットワーク技術、決済システム、広告プロモーションなどが関与する。グレー・ブラック業界は、一見合法なギャンブルサイトまたはアプリケーションを作成し、プレイヤーを誘致して登録およびギャンブル活動に参加させる。悪意ある広告、スパムメールなどを通じてギャンブルプラットフォームを宣伝し、ユーザー層を拡大する。暗号資産は一般的な支払い手段として使われる。なぜなら、匿名性の高い支払い手段を提供するため、オンラインギャンブルの追跡が難しくなるからである。犯罪者は違法行為を行う前に、仮想身分(ブロックチェーンアドレス)を作成または購入し、ギャンブルプラットフォームを通じた資金取引がマネーロンダリングに使われ、違法所得を隠蔽する可能性がある。

図:あるオンラインギャンブルアドレス 1AGZws…x1cN の取引グラフ分析

(2)「ランニングポイント(跑分)」プラットフォーム

「ランニングポイント(跑分)」とは、通常、ソフトウェアやハードウェアのパフォーマンステストのスコアを何らかの手段で向上させることを指す。「黒色USDTランニングポイント」詐欺は、マネーロンダリングを装った詐欺手法であり、プラットフォームは一般的に、捜査中のUSDT資金を洗浄する受注プラットフォームであると自称するが、実際は投資詐欺である。参加者が多額のUSDTを投入すると、プラットフォームは様々な理由を付けて返還を拒否する。

(3)ランサムウェア

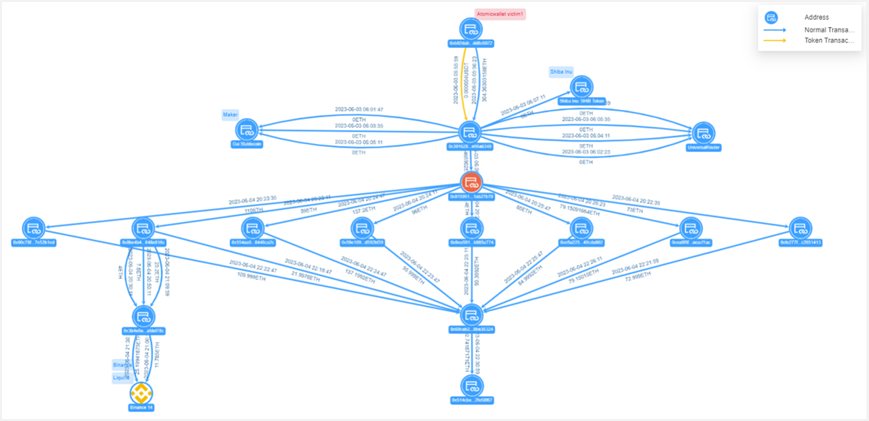

ランサムウェア攻撃は、現在のサイバースペースセキュリティにおける深刻な問題である。通常、フィッシングメールや悪意あるリンクを通じて拡散され、ソーシャルエンジニアリング攻撃と組み合わせ、ユーザーを誘導してクリック・ダウンロードさせ、コンピュータを感染させる。被害者のデータが暗号化された後、ランサムウェアは通常、身代金の支払いを要求するメッセージを表示し、復号鍵の取得を求め、支払いには暗号資産(ビットコインなど)の使用を要求し、支払いの匿名性を高める。金融機関やその他の重要機関は大量のキーデータおよびサービスを管理・保存しているため、ランサムウェア攻撃の主な標的となっている。2023年11月、中国工商銀行の米国子会社ICBCFSがランサムウェアLockBitの攻撃を受け、甚大な悪影響を及ぼした。下図はLockBitのある身代金受取アドレスのオンチェーン取引ハッシュグラフである。

図:LockBit ある身代金受取アドレスのオンチェーン取引ハッシュグラフ

(4)テロリズム

テロリストは、暗号資産を使って資金調達およびマネーロンダリングを行い、従来の金融機関の監視および法的調査を回避する。匿名性および非中央集権的な特性により、一部のテロ組織が利用するツールとなる可能性がある。資金調達、資金移動、サイバー攻撃は、テロ組織が暗号資産を利用する可能性のある活動形態である。例えば、ウクライナは以前、暗号資産による資金調達を行ったことがあり、ロシアはSWIFT制裁を回避するために暗号資産を利用している。2023年10月、Tether(USDT)はイスラエルおよびウクライナのテロおよび戦争関連の32アドレスを凍結した。これらのアドレスには合計873,118.34 USDTが保有されていた。

(5)マネーロンダリング

暗号資産の匿名性および追跡困難な特性ゆえに、不正分子がマネーロンダリングに利用されることが多い。データ統計およびオンチェーンリスクタグによると、「黒U」資産の半数以上がグレー・ブラック業界と関連しており、そのほとんどがマネーロンダリングに使用されている。北朝鮮のハッカー集団Lazarus Groupを例に挙げると、彼らは近年10億ドル超の資産移転および洗浄を完了している。彼らのマネーロンダリングパターンは通常以下の通りである。

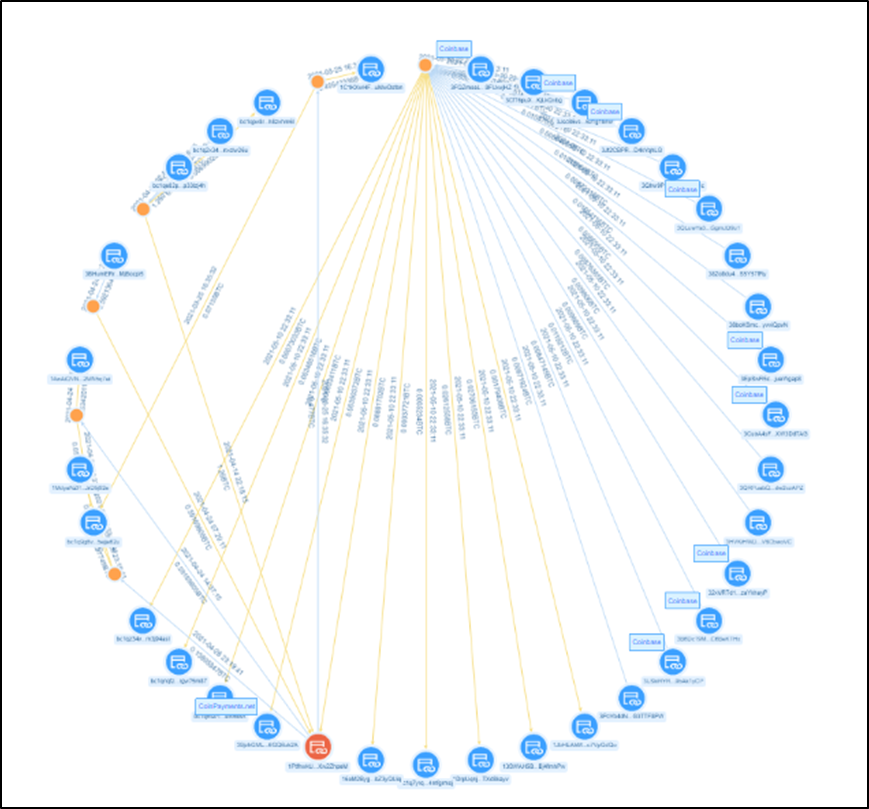

複数のアカウントに分割し、少額多頻度で資産を移転し、追跡の難易度を高める。

大量のフェイク取引を発生させ、追跡の難易度を高める。Atomic Wallet事件を例に挙げると、27の中間アドレスのうち23アカウントがフェイク取引アドレスであった。最近のStake.com事件の分析でも同様の技術が使用されていたが、以前のRonin Network、Harmony事件ではこのような妨害技術は見られなかった。これはLazarusのマネーロンダリング技術が進化していることを示している。

より多くオンチェーン方式(例:Tornado Cash)を用いてミキサーを行う。初期の事件ではLazarusはよく中央集権型取引所を利用して初期資金を獲得またはその後のOTCを行っていたが、最近では中央集権型取引所の使用が少なくなり、むしろ避けようとしているとさえ言える。これは最近のいくつかの制裁事件と関係していると考えられる。

図:Atomic Wallet 資金移転ビュー

暗号資産を利用したグレー・ブラック業界およびその他の違法活動が継続的に増加する中、暗号資産、特にステーブルコインに対する規制は極めて重要である。

五、ステーブルコインの規制

中央集権型ステーブルコインは中央機関が発行および管理するため、発行機関は一定の実力と信用を備えていなければならない。透明性および信頼性を確保するため、発行機関は規制当局の登録、届出、監督、監査を受けるべきである。また、ステーブルコイン発行機関は法定通貨との交換比率の安定を確保し、関連情報を適時開示すべきである。規制当局は定期的な監査を要求し、準備資金の安全性および十分性を確認すべきである。同時に、リスク監視および早期警戒メカニズムを構築し、潜在的なリスクを早期に発見・対応すべきである。

非中央集権型ステーブルコインはアルゴリズムにより市場の通貨総量を調整し、需給によって価格を決定するため、高い透明性を持つが、規制の難易度も相対的に高い。アルゴリズムのバグチェック、極端な状況におけるリスク回避、コミュニティガバナンスへの参加方法などが規制の主な難題となる。

2019年、Libraの発行計画が世界中の市場にステーブルコインへの関心を呼び起こし、ステーブルコインに関連する金融リスク問題が次第に露呈した。同年10月に発表された『グローバルステーブルコイン評価報告書』は、正式にグローバルステーブルコインの概念を提起し、金融安定性、通貨主権、消費者保護などに対する潜在的影響を指摘した。

その後、G20は金融安定理事会(FSB)にLibraプロジェクトの審査を委託し、2020年4月および2021年2月にグローバルステーブルコインに関する二つの規制提言を発表した。FSBの規制提言に基づき、一部の国および地域も自国のステーブルコイン規制政策を提示した。一部の国はすでにステーブルコインの規制を強化しており、例えばアメリカの『ステーブルコイン決済法案草案』、香港およびシンガポールの規制政策、欧州連合の『暗号資産市場規制(MiCA)』などがある。

アメリカの規制当局は2023年4月に『ステーブルコイン決済法案草案』を発表し、決済用ステーブルコインの発行条件および要件を規定した。特に法定通貨または他の高流動性資産と1:1の比率で連動すること、90日以内に連邦準備制度理事会に許可申請を行うこと、監査および報告を受けることを強調している。また、この法案は連邦準備制度理事会に緊急介入および罰則の権限を与える。この法案はアメリカ政府がステーブルコイン市場を重視していることを反映しており、同時に暗号技術革新への支援および奨励の姿勢を示している。

中国香港政府は2023年1月に暗号資産について議論し、まとめを発表した。重点内容は暗号資産活動を規制範囲に含めること、規制範囲および要件を規定すること、差別化された規制原則を述べること、そして国際機関および他の管轄区域との連携および調整を強調することである。

シンガポールは2023年8月、ステーブルコイン規制枠組みに関する諮問文書の結論を発表した。歴史的規制範囲、準備金管理、資本要件、情報開示などに関する規定の改訂を行い、最終的な枠組みを確立し、差別化された規制を強調した。また、『支払いサービス法』および関連法規を改訂し、国際規制当局との連携および調整を強化した。

EU加盟27カ国の政府大臣から成る欧州理事会は2023年5月に『暗号資産市場規制(MiCA)』を承認した。この草案は2020年に欧州委員会が提出したもので、2024年に施行される予定である。MiCAは主に三つの方向の議題を含む。一つ目は暗号資産の発行規則であり、各種暗号資産の発行者に対して複数の要件を提示し、より複雑な発行、承認、ガバナンス、慎重性要件のルールを構築する。二つ目は暗号資産サービスプロバイダー(CASP):主管当局の承認を受ける必要があり、金融商品市場指令II(MiFID II)の金融企業に適用される。三つ目は暗号資産市場の乱用防止規則である。

アメリカは現在、暗号資産規制においてリードしており、『ステーブルコイン決済法案草案』は世界初のステーブルコイン専門の正式立法となる可能性が高い。香港、シンガポールなど他の地域の政策はまだ正式な法規となるまで時間がかかる。各国のステーブルコイン規制状況には差異があり、立法プロセスも異なる段階にある。関連機関または事業者は常にリスクを評価し、適用される法令規制に応じてビジネスモデルを調整し、ステーブルコインに関する規定を遵守し、潜在的なコンプライアンスリスクを回避すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News