DeFiエコシステム2024年展望:業界の主要なトレンドと方向性予測

TechFlow厳選深潮セレクト

DeFiエコシステム2024年展望:業界の主要なトレンドと方向性予測

DeFiエコシステムの発展トレンドを分析し、変化する市場環境においてプロジェクトが直面する課題と機会について考察する。

執筆:蒋海波、PANews

ここ数年で、DeFiは急速な発展と進化を遂げてきた。当初の実験的なプロジェクトから始まり、今やCrypto分野において欠かせない基盤へと成長した。Uniswap、Curve、Aave、Compoundなど多くのプロジェクトが台頭してきたが、この分野の競争もますます激化している。DEXは取引手数料を下げて取引量を獲得しようとしており、貸借プロトコルはローン対価値比率(LTV)を引き上げて資本効率を高めている。各プロジェクトは新たな製品を開発し、より多くの市場を獲得しようと躍起になっている。2024年にDeFiはどのようなトレンドを示すだろうか?PANewsでは、以下にDeFi分野における主要なトレンドと予測を紹介する。

プロトコルのプラットフォーム化

DeFi分野の発展と成熟に伴い、主要なDeFiプロトコルはもはや単一機能に留まらず、コア事業に満足せず、包括的なサービスを提供するプラットフォームへの転換を目指すようになっている。

過去1年間で、私たちがよく知るDeFiプロトコルの中でも、MakerDAOのSubDAOであるSparkが立ち上がり、12月29日時点でイーサリアム上でのTVLは16.5億ドルに達し、主要な貸借プロトコルとなった。

CurveとAaveはそれぞれ自社のステーブルコインcrvUSDおよびGHOを開発し、Uniswapは自社ウォレットアプリをリリースし、以前にはNFTプラットフォームGenieを買収していた。新規パブリックチェーンAptos上のThalaは、ステーブルコイン、DEX、Launchpad、流動性ステーキング機能を独自に開発し、貸借以外のほぼすべての一般的なDeFi業務を網羅している。

DeFiプロトコルのプラットフォーム化はすでに一種のトレンドとなっており、これはDeFiの成熟と内部競争の激化を象徴している。この傾向は今後も継続し、さらに強まる可能性が高い。

トップ層のDEXおよび貸借プロトコルは優位性を維持し続ける

Uniswap、Aave、MakerDAOといった主要DeFiプロトコルはいずれも前回のバブル期以前に登場した存在であり、市場の変遷を通じて地位を確立し、強いネットワーク効果とブランド力を持ち、継続的にアップデートを重ねてきた。当面の間、これらは依然として主要な市場シェアを占め続け、容易に置き換えられるものではないだろう。

Uniswapはv4バージョンを発表し、「フック」によってさまざまなカスタム機能を追加できるようにした。またUniswap Xでは、Cowswapと類似した方式として、オフチェーンで注文を署名し、オランダ式オークションによってオンチェーンで決済を行う仕組みを提案している。Aave v3は資本効率を向上させ、複数のチェーンへ拡張することで、DeFiエコシステム内における主要貸借プラットフォームとしての地位をさらに固めた。

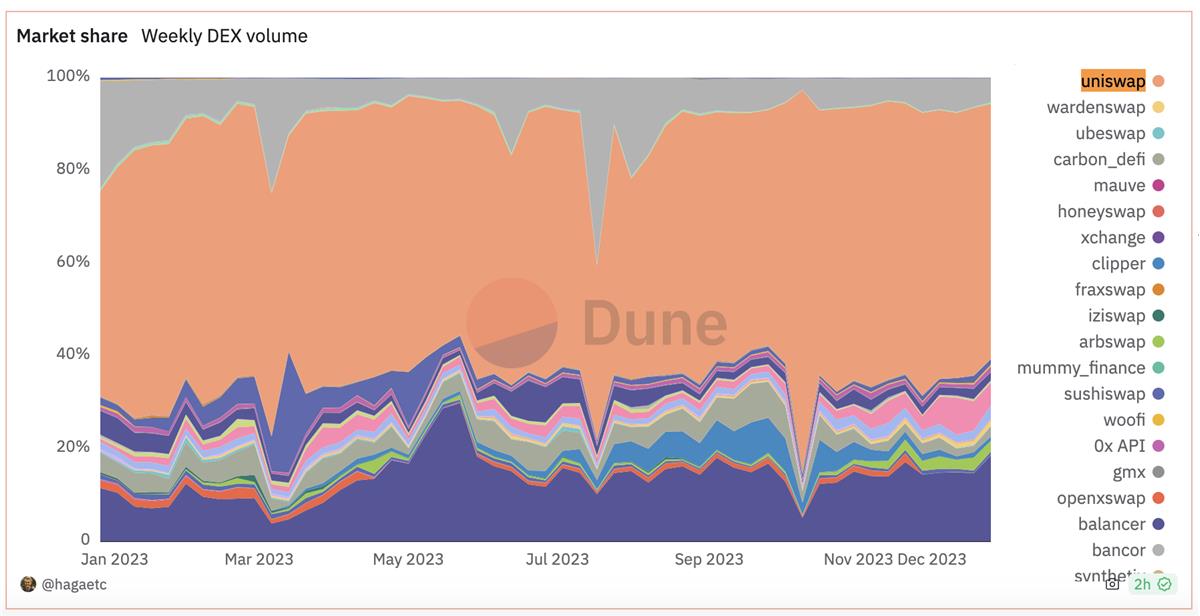

Dune共同創業者hagaetcのダッシュボードによると、Uniswapは主要EVMチェーンのDEX市場で依然として約55%のシェアを占めている。

流動性マイニングは徐々に過去のものとなり、資金はより効率的な場所へ移動する

イーサリアム、Solana、BNBチェーンなど、すでに成熟したエコシステムを持つパブリックチェーンでは、流動性マイニングは次第に過去のものになりつつある。プロジェクトは「リアルリターン(実質的収益)」によって資金を惹きつけようとしており、資金はより高い効率を発揮する場所へと流れ込む。

最近、SolanaにおけるSOL価格の上昇とエコシステムの発展が、イーサリアムおよびそのエコシステムに対するFUD(恐怖・不確実性・否定的報道)を引き起こしている。MEMEコインの頻繁な取引という背景のもと、Solana上のDEXは非常に高い資本効率を示している。現在の流動性提供者は主に、取引手数料から生じる「実質的な収入」に依存しており、こうしたプロジェクトは短期的にはより多くの資金を惹きつける可能性が高い。

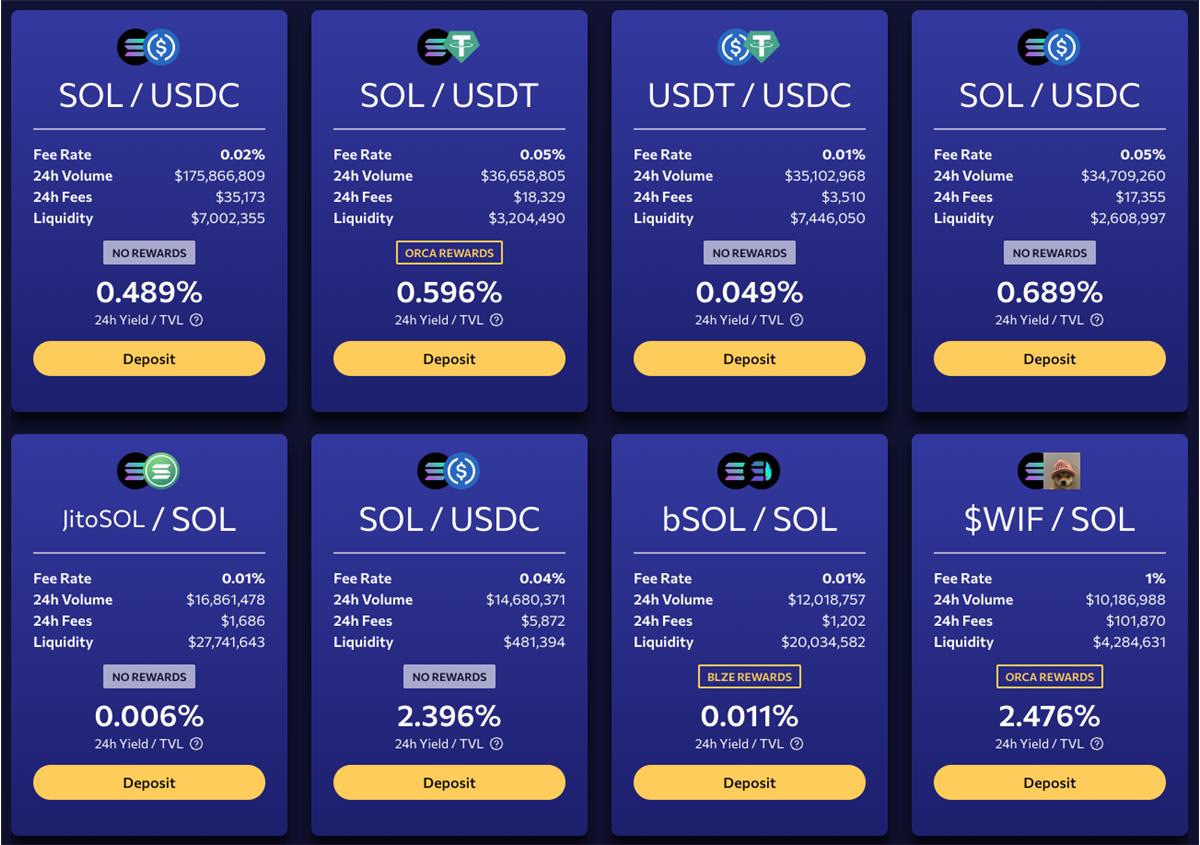

たとえば12月30日のデータでは、直近24時間のOrcaにおける流動性最大のSOL/USDCおよびSOL/USDTプールでは、取引手数料のみによる流動性提供の平均日次収益がそれぞれ0.5%近くまたはそれを超えており、特に手数料率0.04%のSOL/USDCプールでは、一日の手数料収入が流動性の2.396%に達している。

これは他のチェーンでは考えられない数字だ。例えばイーサリアム上では、ETH/ステーブルコインで流動性が上位3のペアにおいて、流動性提供による日次収益はそれぞれ流動性の0.068%、0.077%、0.127%に過ぎない。

収益性に明らかな格差がある中、プロの流動性提供者は当然、収益性が高く資本効率のよい場所へとシフトしていく。これは前述の「トップ層プロトコルの優位性維持」と矛盾しない。トップ層のDeFiプロジェクトは基本的な面で優れており、より安全で安定しているが、成長スピードは比較的遅い。一方、新興プロジェクトは追い風に乗ればより速い成長を遂げられ、将来の成長期待がトークン価格にも反映される。しかし、このような成長がどの程度続くのかは疑問である。

LSTが新規パブリックチェーンのTVL成長を牽引する

多くのプルーフ・オブ・ステーク型ブロックチェーンでは以前から流動性ステーキングプロジェクトが存在していたが、流動性ステーキングトークン(LST)が集中して議論されるようになったのは、イーサリアムの上海アップグレード以降のことである。現在、流動性ステーキングのリーダー的存在であるLidoは、TVLが最も高いプロジェクトとなり、他を寄せ付けない存在となっている。

同様の傾向はSolanaでも見られ、二つの流動性ステーキングプロジェクトMarinadeとJitoが、SolanaエコシステムのTVLランキングで上位2位を独占している。これらの流動性ステーキングプロジェクトが最近のSolana TVL成長を牽引している。一方では、Jitoのトークン発行前のエアドロップ期待がステーキング量を増やし、他方ではMarinade、Jitoおよび他の流動性ステーキングプロジェクトが、LSTのSolana上DeFiプロトコルでの利用を継続的に奨励しており、Solana全体のTVL向上を促進している。

他のTVLを伸ばしたいパブリックチェーンも、LSTがエコシステムに与える好影響の秘訣に気づき始めている。例えばSuiエコシステムでは、Cetus上のhaSUI-SUIペアのAPRは49.04%であり、そのうち48.09%がSui公式が報酬として提供するSUIトークンによるものだ。Avalancheエコシステムでは、貸借のリーダーBenqiもLST事業を展開しており、現在LSTがもたらすTVLは貸借を上回っている。

Perp DEXに競争力のあるプロジェクトが現れる可能性

分散型永続契約取引所(Perp DEX)は多くの人々から期待され、dYdX、Synthetix、GMXなどのプロジェクトが登場した。dYdXはオーダーブック型であり、流動性プール型のSynthetixやGMXについては、すでに主要なPerp DEXとしての地位を築いているが、それぞれ長所と短所がある。

GMX v1は片寄った相場(ワンサイドマーケット)の際にポジションの需給バランスが崩れやすく、流動性提供者にとって不利だと批判されてきた。また、ロング・ショートの両方に借入手数料と高い取引手数料が課されるため、トレーダーにとっても優しくない。だが、スリッページなしの流動性という特性は、他のプロジェクトにはない利点である。

GMX v2では需給バランスを保つためにスリッページを導入し、需給が均衡する取引には補償が、不均衡な取引にはペナルティが課される仕組みになった。しかしユーザーは建玉時に、決済時に需給が均衡しているかどうかを予測できないため、不確実性が生じる。ペナルティとしてのスリッページはポジションの0.8%以上に達することもあり、レバレッジ10倍の場合、スリッページ0.8%であれば一度の取引で元本の8%を失う可能性がある。

GMX v2と比較して、Synthetixでは資金調達レート(ファンドリングレート)の変動がより大きく、ユーザーは建玉後にファンドリングレートの上昇により損失を被る可能性がある。また、SynthetixはPythのオフチェーンオラクルを使用しており、注文から執行までに8秒の遅延があり、「見たままの価格」で取引できない。

最近登場したいくつかのPerp DEXは魅力的な特徴を示している。たとえばDriftのDLPプールでは、BONK-PERPの流動性提供30日リターンが2000%、HNT-PERPが439%に達している。DLPプールでレバレッジを使って流動性を提供するのはリスクが極めて高く、元本を完全に失う可能性もあるが、高いリターンを得られる可能性もある。また、Aark DigitalやMXY Financeなどのプロジェクトは、より高い資本効率を実現するPerp DEXソリューションを提供している。

現実世界資産(RWA)

現実世界資産(RWA)は議論の多いジャンルのプロジェクトである。まず、オンチェーン外の要素が含まれるため、単一の実体に依存する必要があったり、規制対象となる可能性があったりする。これはDeFiの分散化という特徴とは完全には合致していない。

現実世界にはより良い機会があると信じており、万物のトークン化が可能だと考えるが、現時点では米国債が大規模に応用できる唯一の方向性のようだ。不動産や美術品などもトークン化してオンチェーンに持ち込むことは可能だが、非標準化された商品であるため、もともと流動性がなく、オンチェーンでも依然として流動性がない。

米国の利上げ見通しに伴い、短期米国債利回りは2024年に大幅に低下すると予想されており、これはMakerDAOなどのRWA製品の利回りに直接的な影響を与える。一方、この期間中に暗号資産市場はブルマーケット入りする可能性があり、ステーブルコイン需要が高まる中、こうした製品の魅力は低下するかもしれない。MakerDAOの最近のデータを見ると、DAIの発行量は10月下旬以降減少傾向にある。

しかし、これでもCrypto起業家たちのこの分野への探求心や関心を妨げるものではない。この過程で、RWAに有力な伝統的金融機関が協力者として参画する可能性もあり、少なくともそれは素晴らしいナラティブとなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News