Surf Protocolがデリバティブ市場における「Uniswapの瞬間」へと歩み出す

TechFlow厳選深潮セレクト

Surf Protocolがデリバティブ市場における「Uniswapの瞬間」へと歩み出す

分散型デリバティブはいつ「Uniswapの瞬間」を迎えるのか?

著者:Loki, ABCDE リサーチャー

概要

本稿では、Surf Protocolについて紹介する。同プロトコルは無限の取引可能アセット、低手数料、透明な決済を提供し、事実上任意のアセットに対してノンパーミッション型デリバティブ取引を実現することを目指している。

2. ディセントラライズド・デリバティブに「Uniswapの瞬間」はいつ訪れるのか?

2.1 問題点

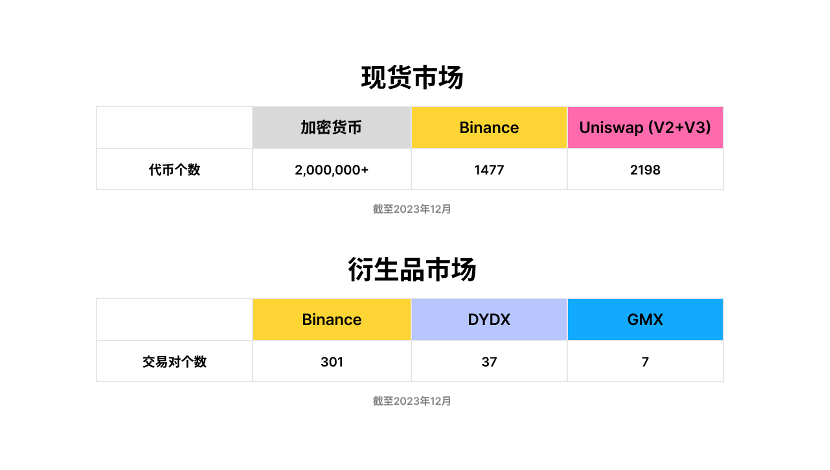

ディセントラライズド・デリバティブの潜在能力は、まだ十分に発揮されていない。Coinmarketcapのデータによると、2023年12月時点で発行された暗号資産は200万種以上にのぼる。その中で最大の取引所Binanceは394種のトークンに対して1477の取引ペアを提供している一方、最大のDEXであるUniswap(v2+v3)は少なくとも2198のアクティブな取引ペアを提供している。

しかし、デリバティブ分野においては、ディセントラライズド市場とセンタライズド市場の間には依然として大きなギャップが存在する。現在Binanceは301のデリバティブ取引ペアを提供しているのに対し、dYdXとGMXはそれぞれ37および7の取引ペアしか提供していない。

FTX事件以降、市場はデリバティブ取引におけるアセットホスティングのディセントラル化に特に注目しており、CEXとDEXの両方がアセットのディセントラル化ソリューションを探っている。だが、人々がUniswapについて語る際に【Decentralization】に注目しがちで【Permissionless】を忘れがちなように、デリバティブ分野でも【Permissionless】の価値は過小評価されている。ディセントラライズド・デリバティブの「Uniswapの瞬間」とは、必ずやノンパーミッション型のものでなければならない。

2.2 ソリューション

デリバティブ市場、とりわけロングテールアセット、NFT、新興アセットの発展が不十分な理由は、市場に十分な買い/売り需要がないためではなく、流動性供給者(LP)が不足し、有効な需給マッチングメカニズムが欠如しているためである。

Surf Protocolは、自発的な流動性提供とリスクに基づく手数料構造を通じて、ノンパーミッション型のデリバティブ取引を実現する。簡単に言えば、流動性提供者(LP)が任意の特定アセットのポジションに対して、トレーダーの反対側の損益を自ら負担する。契約価格はOracleとTWAP価格によって総合的に決定される。流動性、時価総額、ボラティリティの異なる通貨には異なるリスク構造があり、LPは自身に適した手数料構造を選択できる。多数のLPが存在すれば、競争を通じて最適な資源配分が達成される。

3. Surf Protocolの設計案

3.1 トランザクション構造

まず、Uni V2、V3、CurveなどスポットDEXの設計を振り返る。これらはすべてLPによる流動性提供を通じて実現されている。【流動性の提供】とは、異なる価格帯に一定量の指値注文を出し、それらの集合が【流動性】となり、トレーダーが利用できるようにする行為である。LPは受動的に約定し、【無条件にトレーダーの取引相手となるサービス】を提供し、その対価として手数料を得る。リスク構造の観点から見ると、流動性の提供はボラティリティのショートに相当し、イミュータブル・ロス(無常損失)はボラティリティの損益の具体化である。しかし、先物取引においては、LPが必ずしもボラティリティのショートになるわけではない。レバレッジがあるため、ユーザーはボラティリティが高くなるほど早期にストップロスやロスカットされやすく、結果としてLPは追加収益を得られる可能性がある。別の言い方をすれば、LPは無常損失を被るどころか、「無常利益」を得ることさえある。これはよく言われる「価格は変わっていないのにポジションが消えた」という現象の逆であり、まさにカジノのオペレーターが自分の元手を1:1で賭けに出すのではなく、元手ゼロで巨額の利益を得るビジネスモデルに似ている。

つまり、取引市場を実現したい場合、最も重要なのは「合理的な対価を支払って無条件の取引相手を得ること」である。Surf Protocolの設計はこの点に基づいている。Surfでは、流動性提供者(LP)が流動性を提供し、特定の取引ペアにおけるトレーダーのポジションの反対側を引き受ける。このモデルは以下の前提に基づいている:

① 取引摩擦を考慮しない場合、取引回数が十分に多ければ、トレーダー全体の利益期待値は0に近づく。そもそもそれが負の値に近づくという考え方は、株式市場や為替市場での一般的なコンセンサスである。

② 取引コスト(手数料、スリッページ、清算など)を考慮すると、取引回数が十分に多い場合、トレーダー全体の利益期待値の極限は<0となる。

③ トレーダー全体の利益期待値の極限が<0ということは、その取引相手側の利益期待値の極限は>0であることを意味する。

長期的には、これにより正の期待価値を持つことが可能になる。各アセットの資金プールは別々に管理される。なぜなら、各アセットには固有のリスクがあり、それが他の取引ペアに波及してはならないと考えるためである。この構造は異なるアセット間のリスクを分離し、アセットの独立性を確保するだけでなく、新規発行アセットに対する流動性誘導のチャンスも広げる。

3.2 経済的インセンティブの有効性

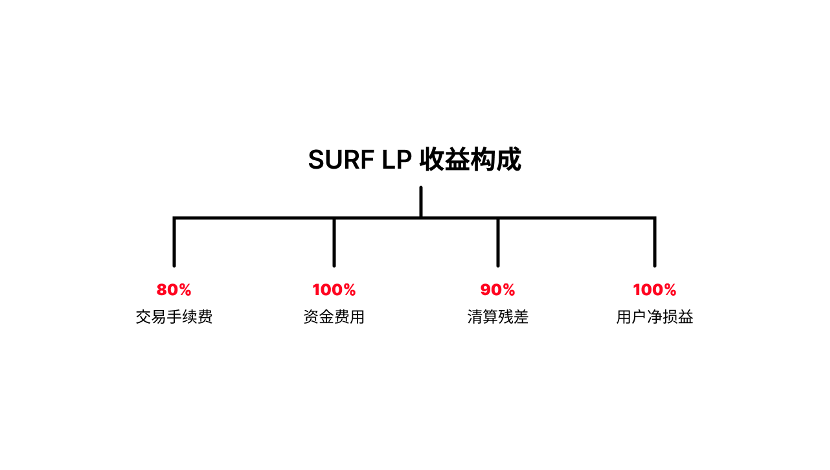

流動性を提供することは、すなわちトレーダーの取引相手になることであるため、鍵となるのは経済的インセンティブが有効かどうかである。Surfでは、LPは少なくとも80%の取引手数料、100%の資金調達率、90%の清算残差、そして100%のユーザー純損益を受け取ることができる。これらの収益により、長期的にLPが正の数学的期待値を持ち、負担するリスクを補償できるようになる。また、LP運営には大きな利益があるため、各新アセットのLPは、自分が作成したプールの取引量を最大化するために、より多くのユーザーを惹きつけるインセンティブを持つ。

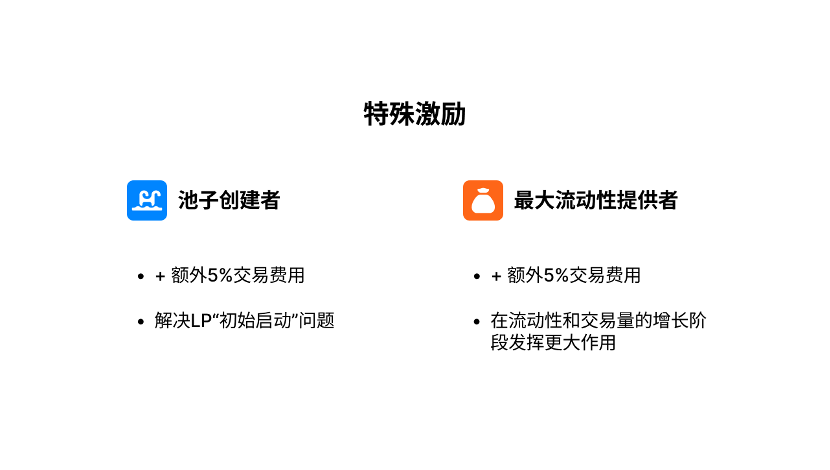

さらに、Surfは以下の2つの追加設計を提供している:

(1)特別インセンティブ。Surf上で各プールの作成者は追加で5%の取引手数料を受け取り、各プールで最大のLPも5%の取引手数料を受け取れる。DeFi分野ではよく「取引需要と流動性、どちらが先か」という問題があるが、5%の初期報酬は「初期立ち上げ」問題をうまく解決する。また、最大LPへの5%報酬は、流動性と取引量の成長フェーズでより大きな役割を果たす。

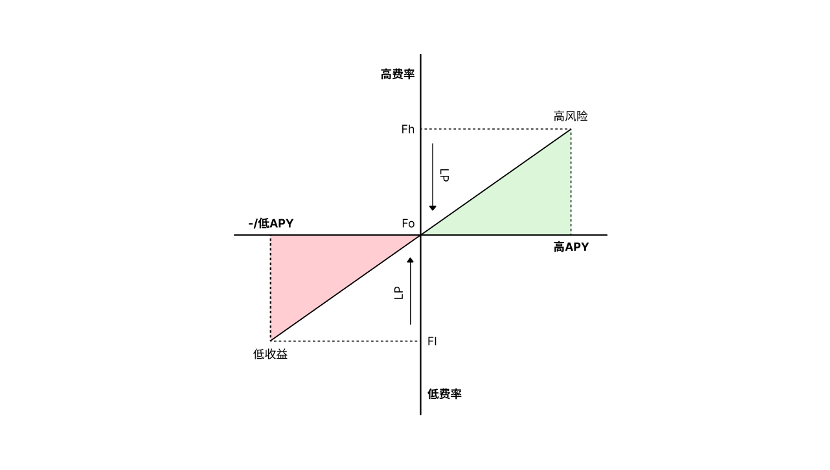

(2)段階的手数料。Surfは現在、0.05%、0.1%、0.3%、1%、3%の5種類の手数料オプションを設けている。流動性プールはすべてのトレーダーのポジションの相手方として機能し、最低から最高の手数料レベルまで順に注文を執行する。この設計の目的は、可能な限り多くのアセットクラスを包含し、市場が効果的な資源配分を形成できるようにすることにある。もし現在のLPが高すぎる手数料を設定している場合、他のLPは利益を得るために低い手数料を提供する動機を持ち、最終的に市場均衡に達するまで競争が続く。同じLPでも、異なる手数料レベルに資金を分配することが可能である。

3.3 オラクルと清算

いかなるデリバティブソリューションも、オラクルと清算問題を回避することはできない。Surf Protocolも例外ではない。主要アセットについては、Surfは一般的な加重平均方式を採用し、価格の公正性と安全性を確保している。Uniswap上場アセットについては、Surfは革新的に30ブロックのTWMP平均価格と現物価格の比較方式を提案しており、フラッシュローン攻撃やクロスブロック攻撃などの一般的な攻撃手法に対するオラクルの安定性を確保するとともに、平均価格の導入による価格遅延がLPに与える裁定リスクを防いでいる。

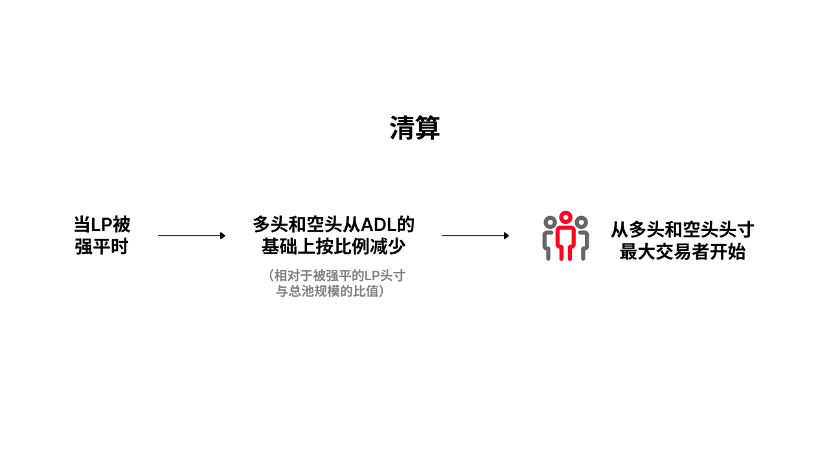

さらに、Surf Protocolは【Leveraged LPs】の概念を導入している。これはLPが数倍の資金効率を実現できることを意味するが、それに伴うリスクの拡大も生じる。LPとトレーダーを取引の両側と見なすとき、いずれかの側の利益が相手方の元本に近づくことは、潜在的なマイナス残高(穿倉)を意味する。このような場合、ADL(Auto Deleveraging)に基づいて、ロングおよびショートポジションが比例的に削減される(強制清算されたLPのポジションと総プール規模の比率に応じて)、削減は最大ポジションを持つトレーダーから順に行われる。

4. ディセントラライズド・デリバティブの未来へ

プロトコル自体以外にも、いくつか興味深い方向性が見えてくる:

4.1 ノンカストディとノンパーミッション

歴史を振り返ると、主要CEXの競争構図がほぼ固定された後も、2018~2020年にかけて多くの中規模取引所が盛況を呈し、その後UniswapやCurveといったノンパーミッション型DEXが登場した。この流れは、デリバティブ分野でも再現される可能性が高い。2023年以降、NFT、Brc-20、SocialFiが大量の新アセットを生み出しており、こうした新規・ロングテールアセットの需要は今なお満たされていない。

4.2 トレード/取引相手の純資産価値化

Surfでは、特定のプールにおけるLPトークンの初期価値は1である。その後のすべての活動および累計価値はプールに帰属し、トークン価格に反映される。これには取引手数料、トレーダーに対する損益、借入料金、清算料金が含まれる。この特徴は、取引の両側を純資産価値化/トークン化するというアイデアを提示している。最もシンプルな例は「シグナルトークン化」であり、「シグナルトークン」を購入することは、トレーダーが運用するファンドを購入することに等しい。もう一つの例はLP ETFであり、異なるLPプールに資金を分散させることで単一リスクを低減し、より専門的な流動性管理を可能にする。

4.3 競争市場による最適配置

市場はBinanceやGMXを再び作る必要はないかもしれないが、可能な限り多くの新アセットをサポートする「Perp版Uniswap」は必要不可欠である。異なるアセットにデリバティブ流動性を提供することはリスクが異なるため、リスク補償に応じた異なる手数料が必要となる。これと同様の例として、NFTが高取引手数料+高ロイヤルティを課していたこと、一部のMEMEトークンが5~10%の取引税を課していたことが挙げられる。最も効率的なメカニズムが何であるかは不明だが、市場は試行錯誤と選択を通じて徐々に最高効率に近づいていく可能性がある。

新アセットと新パラダイムの支援を受け、デリバティブのノンパーミッション取引の「Uniswapの瞬間」が目前に迫っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News