バイナンス・リサーチ:私たちはすでにブルマーケットに入っているのか?注目すべき10のナラティブ

TechFlow厳選深潮セレクト

バイナンス・リサーチ:私たちはすでにブルマーケットに入っているのか?注目すべき10のナラティブ

年末に向けて暗号資産市場は大幅な上昇を見せ、NFTの取引量が急増し、DeFiとビットコインが再び注目を集めており、同時に世界の金利動向が市場の予想を呼び起こしている。

翻訳:白話ブロックチェーン

一、はじめに

2021年のピーク以降、暗号資産市場はここ数年、主に「Build」に焦点を当てた市場であった。有名人によるNFTのプロモーション、6万9000ドルのビットコイン、SNLでのドージコイン(Dogecoin)登場といった物語が熱狂を呼び起こした後、一部の人々は業界から離れた一方で、他の人々はさらに努力を重ね、視野を広げてきた。ここ数週間、暗号イベントや資産価格など、市場の高揚感が高まり、いくつかのブルマーケットの兆候が現れ始めている。

現在時点で既にブルマーケットに戻ったと断言するのは時期尚早だが、状況は明らかに過去数カ月よりも良くなっている。この目的からBN Researchは本レポートを作成し、今後数カ月間に注目すべき主要なナラティブや指標を読者に提供するものである。

今年に入って以来、暗号市場の時価総額は約110%増加しており、8700億ドル以上もの上昇を記録している。第4四半期だけでも市場は55%(約5960億ドル)成長している。

二、注目すべき主要ナラティブ

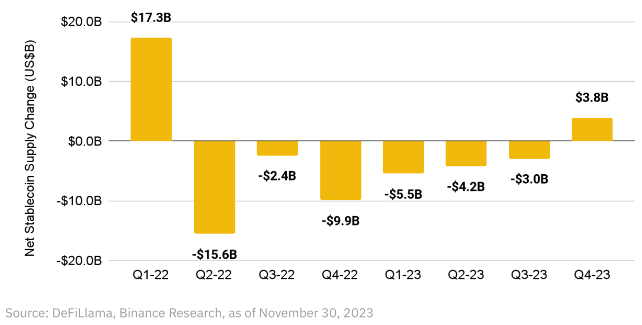

1. 安定通貨供給量の回復

安定通貨(ステーブルコイン)の供給量は、特定時点において暗号資産に投資可能な資金量を測る指標である。最近のデータによると、時価総額上位5つの安定通貨は、2022年第1四半期以降初めて四半期ベースでの純供給変化がプラスに転じた。

安定通貨の供給量の増加は、暗号市場への資金流入を意味し、潜在的な買い圧力の増加も示唆する。今回の変化は前向きなサインと見なせる。今後数カ月間、これが一時的な変化なのか、それとも持続的な上昇トレンドの始まりなのか、この指標の動向を注視することが重要である。

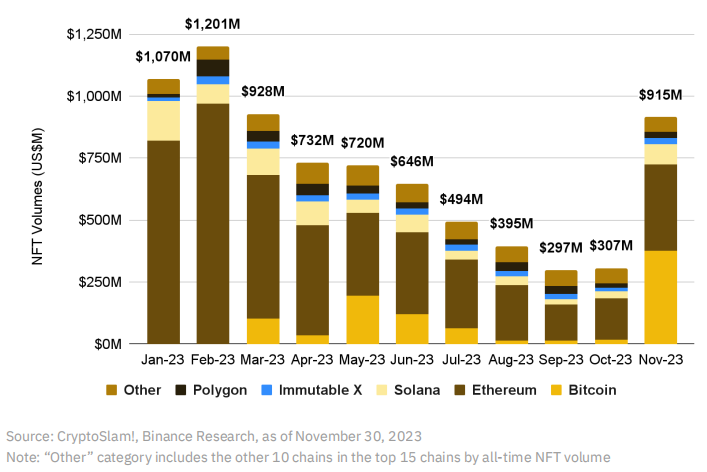

2. NFT取引量の上昇

NFTの取引量は、市場センチメントの先行指標と見なされることが多く、暗号資産の中でも特に高ボラティリティな投資対象とされている。たとえばビットコインを基準資産とした場合、イーサリアムのような代替トークンは通常、ビットコインよりも高いボラティリティを持つ。

リスクのスペクトルをさらに進むと、最終的にNFTの領域に到達する。NFTの取引量は長期的な下降トレンドを打破し、前月比で大幅に増加しており、数カ月にわたる低迷や悲観的見通しからの反発を示している。これはポジティブな市場心理と、NFT投機市場の復活を示している。

NFT取引量は年度トレンドを逆転させ、11月には前月比で顕著な増加を記録した。

また、ビットコインNFTの顕著な成長にも注目すべきである(詳細は「ビットコイン」項参照)。その成長は信じがたいほどであり、上図が示すように、実質的には2022年末に考案され、2023年3月まで普及しなかったにもかかわらずである。

ビットコインNFTは1月にはほとんど取引量がなかったが、11月には最も人気のあるNFTとなり、取引量は3億7500万ドルを超え、イーサリアムNFT(3億4800万ドル)を上回った。長らくアプリケーションやNFTに不向きとされていたブロックチェーンにとって、これは大きな成果であり、今後数カ月の動向を注視することは非常に興味深い。

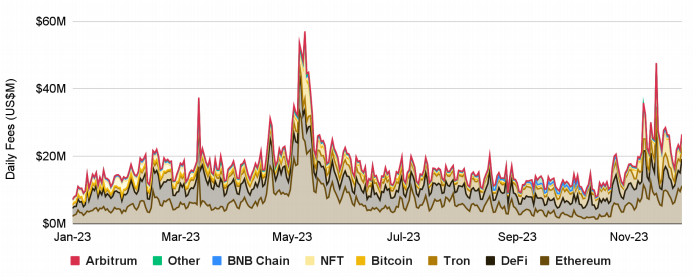

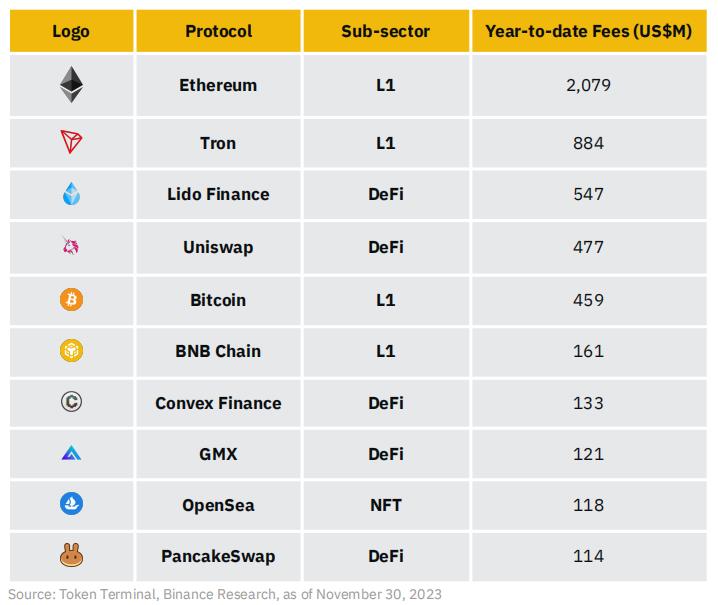

3. プロトコル手数料の上昇

業界の成熟化とともに、プロトコルは収益を生み出すビジネスモデルへと移行しつつある。トップクラスの暗号プロジェクトが生み出す手数料は、追跡すべき重要な指標である。過去1年間、これらの手数料は着実に上昇しており、11月の手数料は1月と比べて88%以上増加した。

注:「DeFi」にはLido、Uniswap、Convex、GMX、PancakeSwap、MakerDAO、Aave、dYdX、Venus、Curveが含まれる。「NFT」にはOpenSea、Manifold.xyz、Blurが含まれる。「その他」にはFlashbotsとfriend.techが含まれる。

累積手数料の面では、イーサリアムは今年に入り、他の単一プロトコルの2倍以上の合計手数料を記録しており、総額で20億ドルを超えた。次点はTronで、約8億8000万ドルの手数料を生み出した。イーサリアムは基本的にブロックスペースの販売によって手数料を得ている。これらの手数料を支払うユーザーは、Memecoinの取引を行う個人投資家から、ArbitrumのようなL2プロトコルまで多岐にわたる。L2プロトコルは自らの取引の決済のためにイーサリアムに支払いを行っている。

DeFiはイーサリアムに次ぐ第二大手手数料収益源であり、LidoとUniswapがリードしている。Convex、GMX、PancakeSwap、MakerDAOは今年に入ってそれぞれ1億ドル以上の手数料を生み出し、Aaveもそれに続く。

NFT分野では、OpenSeaが明確なリーダーであり、手数料はManifoldのほぼ2倍、Blurの2倍以上である。過去1年間、この2大NFTプラットフォーム間の競争は目覚ましいものだった。BlurはイーサリアムNFT市場における取引量シェアを約40%から約80%に増やした一方、OpenSeaのシェアは約43%から約20%に低下したが、手数料収入の面ではOpenSeaが依然としてリードしている。

今年の手数料収益トップ10は主にレイヤー1ネットワークとDeFiプロジェクトが占めている

夏にローンチされたばかりのfriend.techが、今年の手数料収益トップ20プロトコルにランクインしたことも注目に値する(手数料5000万ドル超)。これは、盛り上がりやバズを生み出せるプロジェクトに存在する機会を示しており、特に成長中かつ比較的新しいSocialFi(ソーシャルファイナンス)というサブセクターにおいて顕著である。

同様に興味深いのは、Arbitrumがトップ20にランクインした唯一のL2であることだ(手数料5000万ドル超)。これは注目に値する。なぜなら、L2に関する議論はずっと続いており、このサブセクターは極めて重要になっているにもかかわらず、リストにはArbitrumのみが挙がっているからだ。これは特に、最近発表またはローンチされた新たなL2を考慮すると、興味深い指標となるかもしれない。

全体として、手数料収益は真に持続可能なビジネスの兆候である。明らかに、暗号市場の一部は有意義な手数料を生み出せる能力を持っており、2023年にかけて数字が継続的に増加していることは鼓舞される。どのプロトコルやサブセクターが最も優れた手数料成長を示しているかを注視することは、次の市場サイクルに進む上で極めて重要な側面である。

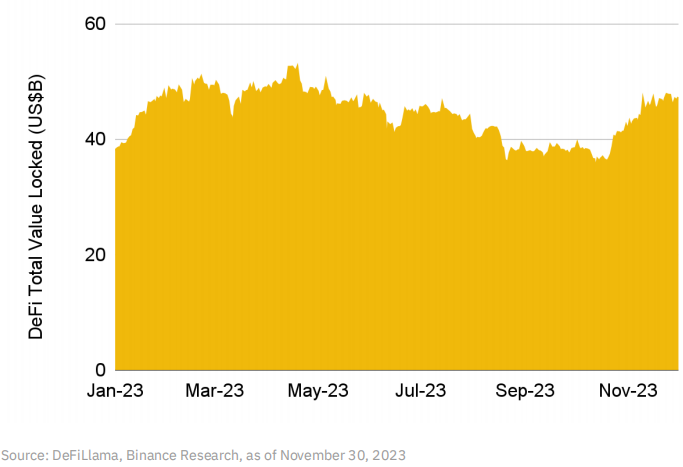

4. DeFiの復活

DeFi分野で数カ月にわたる相対的な活動低下の後、ようやく活発さが戻りつつある兆しが見える。DeFiのロックアップ総額(TVL)は年初来で約25%増加し、11月には前月比14%の伸びを見せた。昨年12月以来、TVLは450億~500億ドルの間で推移してきたが、今回の変化が持続するかどうか、そして今後数週間・数カ月で500億ドルの壁を突破できるかを注視することが重要である。

ブロックチェーン別では、イーサリアムが依然として支配的であり、TVL全体の56%以上を占めている。Tronは約16%、BNBチェーンは6%強である。Arbitrum(約4.5%)とPolygon(約1.8%)が残りのトップ5を構成している。注目すべきは、DeFi TVLトップ10のブロックチェーンのうち4つがイーサリアムのL2ネットワークであることである(前述のOP MainnetとBaseを含む)。

カテゴリ別では、流動性ステーキング(27億ドル)が今年最大の勝者の一つであり、Lidoが主導している。TVLは200億ドル以上を記録している。上海アップグレードにより、ステーキングされたETHの引き出しが可能になり、LidoはTVLを約120億ドルから200億ドル以上へと拡大できた。次に人気があるカテゴリは、レンディング(19億ドル)、分散型取引所(13億ドル)、ブリッジ(13億ドル)である。

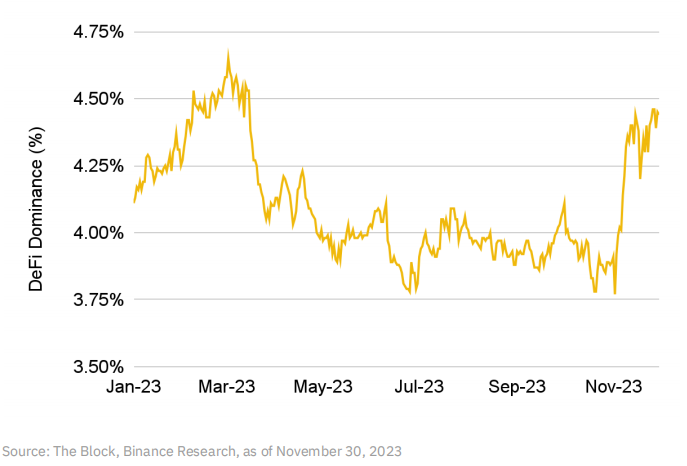

もう一つ注目すべきグラフはDeFiの支配率である。これは主要なDeFiトークンの時価総額を合算し、それが暗号市場全体の時価総額に占める割合を計算することで測定される。4月以降、この数値は3.8%~4.1%の範囲で推移していたが、11月に急上昇し、月末には18%増の4.44%に達した。Thorchain、PancakeSwap、Uniswap、Synthetixなどのトークンがこの変化を牽引した要因の一つである。

注目すべきいくつかの開発:

-

MakerDAOは最終目標に向けて段階的に前進し、5段階のうち第1段階が2024年初頭にリリースされる予定。

-

PancakeSwapは最近、ゲームマーケットと新しいガバナンスシステムをリリースし、新しく投票ロック型(ve)トークンveCAKEを導入した。

-

Synthetixの新製品Infinexが間もなくリリース予定。Infinexは、今後登場する分散型永続取引プラットフォームである。

-

Instadappチームが開発した高資本効率のマルチレイヤーDeFiプロトコル「Fluid」のリリース。

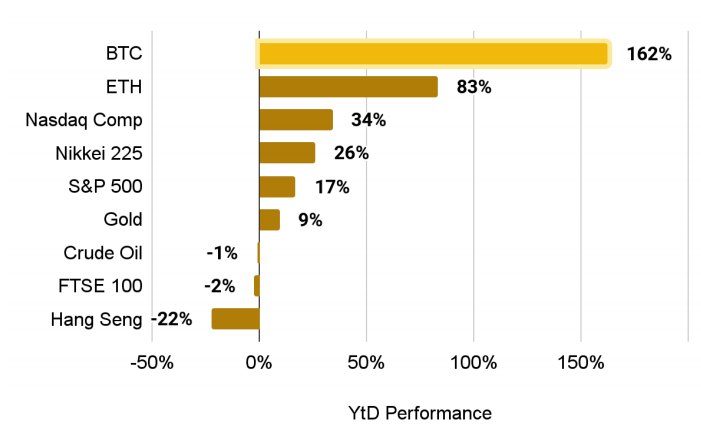

5. ビットコイン

ビットコインにとって今年は出来事の多い年であり、極端な暗号原生派のOrdinals(序数)コレクターから、より伝統的な機関投資家まで、徐々にビットコインETFに近づいている。これにより、2023年にはビットコインの時価総額が162%も大幅に拡大し、多くの他の暗号資産や市場の大半を上回る好調なパフォーマンスを示している。

ビットコインは今年、非常に強力なパフォーマンスを示した。

ビットコインに関する主要なナラティブ:

A. ビットコイン現物ETF承認の可能性が過去最高水準

米国規制下のビットコイン現物ETFの可能性は長く議論されてきたが、2023年には顕著な前向きな進展があった。特に、米証券取引委員会(SEC)とGrayscaleとの係争は、実質的にGrayscaleの勝利で終結した。これにより、BlackRock、Fidelity、Invescoなど他社もビットコイン現物ETFの申請を提出した。

現在、13件のビットコイン現物ETF申請がSECで審査中であり、早いものは2024年1月、遅いものは2024年8月が期限となっている。市場の一般的な予想では、今後数週間または数カ月以内にこれらのETFが承認されると見られている。これは、SECがGrayscale事件で出した判断結果や、申請者が承認確率を高めるためにETF申請を継続的に修正していることを踏まえると自然な流れである。

SECがビットコイン現物ETFに対して決定を下す多数の最終期限が2024年第1四半期に集中しており、1月から始まる

承認されれば、ビットコイン現物ETFはビットコイン採用における2つの大きな障壁——利便性/アクセシビリティとマス受け入れ——を解決する。

このETFがあれば、多くの機関投資家が規制下で安全かつ広く受け入れられた方法でビットコインをポートフォリオに組み入れられるようになり、流通が改善される。BlackRock、Fidelity、Invescoといった世界的な資産運用大手の支持は、ビットコインの正当性を高め、新たな投資家の規制・コンプライアンス上の懸念を和らげる助けとなるだろう。これにより、これまで傍観していた機関投資家や何らかの懸念を持っていた個人投資家からの巨額の資金流入が期待される。

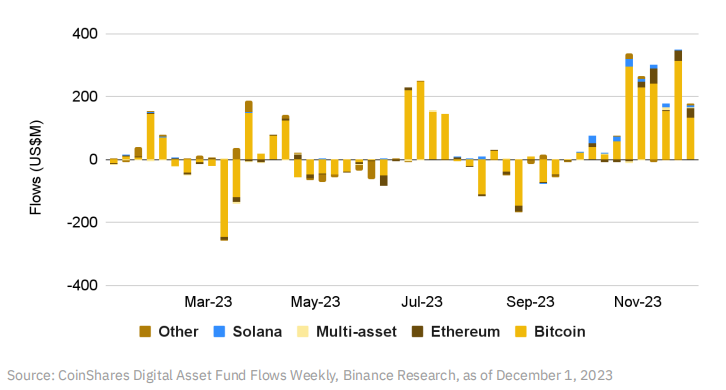

CoinSharesの最新データによると、ビットコインETPは16億ドル以上の資金流入を獲得しており、最も人気のある資産の一つとなっている。管理資産総額は年初来で100%以上増加し、462億ドルに達し、2022年5月以来の最高水準となった。これは、従来の規制枠組み内での暗号資産への露出に対する関心の高まりを示している。

10月および11月の世界の暗号ETPへの資金流入は顕著に増加しており、ビットコインが明確に主導している。

B. ビットコインの半減期が目前

ビットコインのマイナーは2つのメカニズムで報酬を得ている:ブロック報酬と取引手数料である。

ブロック報酬は伝統的にマイナー収入の大部分を占めており、取引手数料は最近になってオーディナルズ(Ordinals)導入後に取引量の増加を示している。ブロック報酬は新しく採掘された各ブロックに対して支払われ、平均して10分ごとに新しいブロックが生成され、約4年ごとに半減する。ブロック報酬は2009年にビットコインブロックチェーンが最初にリリースされた際、1ブロックあたり50BTCから始まった。

2012年、2016年、2020年の半減期を経て、現在のブロック報酬は1ブロックあたり6.25BTCである。この数値は2024年4月に1ブロックあたり3.125BTCに半減する予定だ。

ビットコインの採掘報酬は約4年ごとに半減し、次回の半減は2024年4月に予定されている。

ビットコインは最大供給量が固定(2100万枚)されており、半減期によって新たに生成されるビットコインの速度が50%減少するため、基本的な経済学の原則から考えて価格上昇が自然な次のステップである。半減は本質的にビットコインに希少性を創出し、「デジタルゴールド」というナラティブをさらに強化する。歴史的に、このイベント自体は市場の変動性の増加と関連しているが、全体としては半減後の1年間は暗号市場が良好なパフォーマンスを示す傾向にある。

C. 「オーディナルズ(序数)」と「インスクリプションズ(銘文)」の継続的成長

2023年のビットコインにとって最も重要な発展の一つは、オーディナルズ(Ordinals)とインスクリプションズ(Inscriptions)の登場である。Casey Rodarmorの「Ordinal Theory」により、ビットコイン内の最小単位であるサトシ(Satoshi)を個別に追跡でき、各サトシに一意の識別子を与えることが可能になった。

その後、これらの個々のサトシにテキスト、画像、動画などの任意のコンテンツを「刻印(インスクライブ)」できるようになった。これにより、「インスクリプション」、つまりすぐに「ビットコインNFT」と呼ばれるものが誕生した。詳しくは当社レポート『ビットコインの新時代?』をご覧ください。

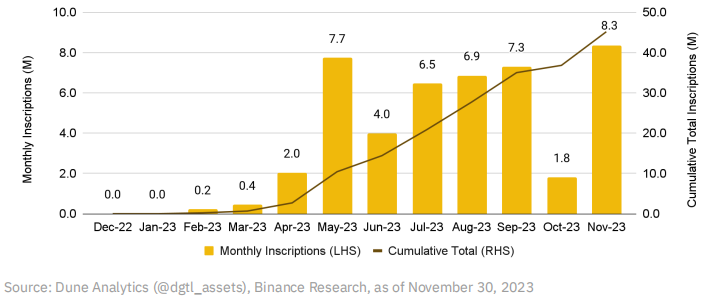

11月に再び鋳造量が増加し、ビットコインインスクリプションの総数は5000万近くに迫った

インスクリプションの出現によりBRC-20トークンが誕生し、ビットコイン上で初めて代替可能トークンの展開、鋳造、送金が可能になった。詳細は当社レポート『BRC-20 Tokens: A Primer』を参照。インスクリプションとBRC-20が最初に登場した際には市場が過熱したが、その後落ち着きを見せた。しかし11月にはこれらの市場の活動が顕著に回復した。インスクリプション総数は10月の低水準から362%上昇し、史上最高の月間記録を更新、830万を超えた。これまでにインスクリプションは1億4000万ドル以上の手数料を生み出してきており、ビットコインの歴史的に低い取引手数料と、間近に迫った半減(これによりマイナーの収入も減少)を考えると、マイナーにとっては歓迎すべき増加である。

おそらく最も重要な影響の一つは、ビットコインエコシステム内外で喚起された興奮と革新である。多くの新しい開発者がビットコインに参入し、既存のプロジェクトもより迅速にアップデートをリリースしており、ビットコインコミュニティ内でさまざまな新しいアイデアが交わされている。

最近の例として、有名なビットコインウィザードミームに基づくオーディナルプロジェクトTaproot Wizardsが750万ドルの資金調達に成功した。オーディナルズとBRC-20が取引手数料やビットコインネットワークの混雑に与える影響は、ビットコインのレイヤー2プロトコル(「L2s」)に関する議論を再燃させることにもつながった。

注目すべきビットコインプロジェクトのStacksと、非中央集権的かつ非カストディ型のビットコインL2プロトコルを実現しようとするsBTCソリューションの近日中のリリースも、興味深い関連発展である。

まとめると、ビットコイン現物ETF、ビットコイン半減、オーディナルズによる革新の3つが重なり、ビットコインはその歴史上において非常にエキサイティングな時期を迎えていることが明らかであり、今後も非常に注目すべきである。

6. その他の特別な第一層プロトコルの成長

ほとんどの典型的な指標で見た場合、イーサリアムは依然として支配的なスマートコントラクトL1プロトコルであるが、他のL1プロトコルも過去1年間で潜在力を示している。

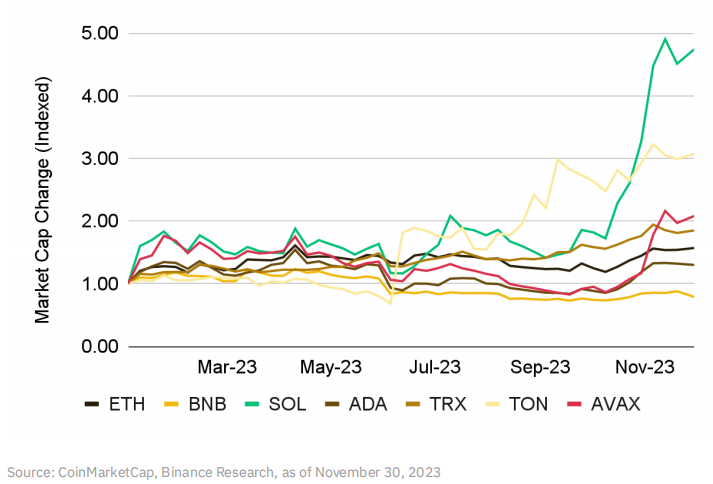

ソラナ(Solana)は最近特に優れたパフォーマンスを示しており、特に11月には$SOLの時価総額が約56%増加した。

ソラナは2022年のFTX崩壊後に打撃を受けたものの、危機を乗り越え、継続的に新製品や改良をリリースすることで新たな楽観論を呼び起こした。2022年にネットワーク停止の問題に見舞われたが、2023年に入ってからは2月に1度だけの発生にとどまっている。今後リリース予定のFiredancer(新しい独立検証クライアント)により、こうした事態はさらに減少すると予想される。

ソラナのDeFi分野でのパフォーマンスも非常に良い。TVLは4億1800万ドルから57%増加し、6億5000万ドル以上に達した。これはPyth Network、Jupiter Exchange、Jito Networkによるエアドロップ活動がもたらした活動と注目によるものである。また、他の主要DeFiプロジェクトもポイントシステムを導入しており、ユーザーの活動が将来の潜在的エアドロップに繋がる可能性がある。

Toncoinも好調であり、Telegramとの協力発表が最近のハイライトとなった。

この協力は9月に発表され、Telegramが完全にTONをWeb3ブロックチェーンインフラとして採用することを意味する。また、自己管理型Web3ウォレットであるTON SpaceがTelegramのすべての8億人の月間アクティブユーザーに統合された。さらに、TONプロジェクトとエコシステムパートナーはTelegram内でのアプリプロモーションの恩恵を受け、広告プラットフォームでも優先的な位置を得ることができる。

最近では、ゲーム/メタバース分野のVC企業Animoca BrandsがTON財団に投資し、TONチェーン上最大のバリデータとなることを発表した。

他の主要L1プロトコルも多くの発表と進展を遂げている。イーサリアムは上海アップグレード後、ステーキングされたETHの引き出しが可能になり、大部分が通貨緊縮的資産となり、流動性ステーキングやLSDfi分野で巨大なDeFi市場を育んできた。

BNBチェーンはエコシステムを継続的に発展させており、特に注目すべきは次世代データストレージプラットフォームBNB Greenfieldの発表、およびOP Stackに基づくBNBチェーンのオプティミスティックL2プロトコルopBNBの存在である。

アバランチ(Avalanche)はゲームやRWA分野などとのパートナーシップを継続的に発表している。J.P.モルガンOnyx、アポロ・グローバルとの共同発表は最近の注目すべき取り組みである。

カルダノ(Cardano)はHydraの開発や、データ保護に焦点を当てるサイドチェーンMidnightのリリースなど、スケーリング作業に継続的に取り組んでいる。

トロン(Tron)は依然として$USDT発行量最大のチェーンであり、ユーザーと企業間での$USDT送金手段として効率的に機能し続けている。

7. SocialFiの台頭

ソーシャルメディアアプリは長年、ブロックチェーン技術や暗号資産と潜在的に適合するパートナーと見なされてきた。2023年には、この暗号経済のサブセクターで製品主導の成長が注目を集め、特にfriend.techが多くの注目を集めた。

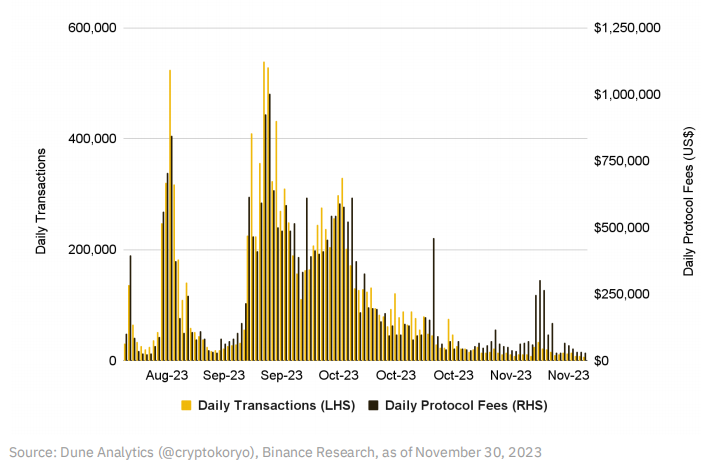

friend.techは8月初めにイーサリアムL2ネットワークBase上で最初にリリースされたSocialFi dAppである。friend.techは基本的に、ユーザーがTwitterプロフィールのトークン化株式(「Keys」と呼ぶ)を取引できるようにする。Keyを保有すると、プロフィール所有者(「Subjects」と呼ぶ)の独占コンテンツやプライベートチャットルームへのアクセスが得られる。ユーザーは取引手数料を支払い、その一部はプロトコルに、もう一部はSubjectsに分配される。

friend.techはリリース以来、2500万ドル以上の総プロトコル手数料を創出している。また、潜在的な将来のエアドロップに関連すると噂されるアクティビティベースのポイントシステムも運営している。8月と9月にはかなりのブームを巻き起こしたが、過去2カ月間は毎日のアクティブ度がやや低下している。

それでも、この製品はまだテスト段階にあり、まもなくフルリリースが予定されている。何よりも重要なのは、friend.techが暗号業界外のインフルエンサーを含む幅広い注目とブームを引き寄せたことで、Web3ソーシャルアプリケーションが到達可能な可能性を示している点である。

friend.tech 日次取引量 (左) と 日次プロトコル手数料 (右)

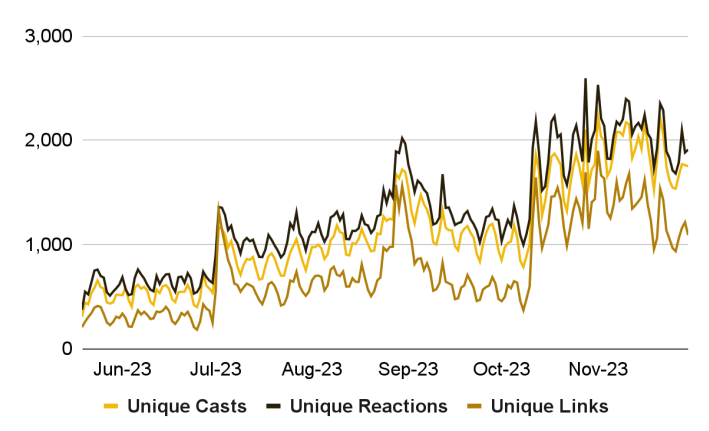

もう一つ注目に値するWeb3ソーシャルアプリはFarcasterである。FarcasterはイーサリアムL2ネットワークOP Mainnet上で動作する分散型ソーシャルメディアプロトコルである。

10月に、このプロトコルは招待不要での登録を開始(招待制の段階を終了)し、それ以降、毎日の参加度が大幅に増加した。Farcasterは、コミュニティ指向で高品質な議論ができるプラットフォームを目指している。この目的のため、最近ではBalajiやVitalik Buterinといった著名なゲストを招いたFarcaster AMAシリーズを開催した。

Farcaster 独自の日常的なインタラクションは、10月に無許可登録プラットフォームが開放されて以降、着実に増加している

もう一つ注目すべきWeb3ソーシャルメディアプラットフォームはLens Protocolであり、こちらも継続的に成長している。Aaveチームによって構築され、Polygon上に展開されたLensは、NFTに強い関心を示しており、クリエイターとアーティスト向けの要素も持ち合わせている。

2022年の初リリース後、今年初頭にv2バージョンのリリースを発表した。新機能には「Open Actions」があり、Lensの投稿に外部スマートコントラクトを埋め込むことができ、価値共有の機会を改善する。また、「Profiles V2」と呼ばれる一連の新しいプロフィール関連アップデートも含まれている。BN Squareのリリースも注目すべきイベントであり、暗号資産ユーザーに新たな意見交換や最新ニュース追跡のプラットフォームを提供している。

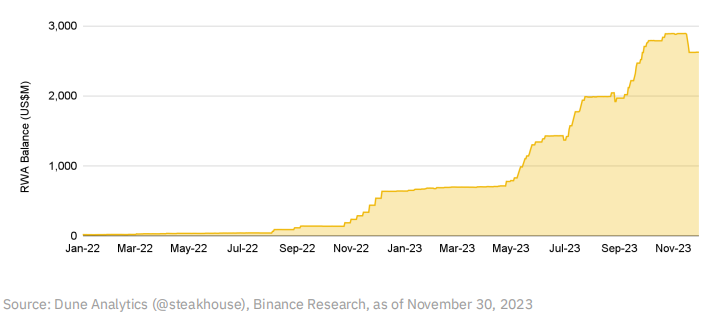

8. RWAsの台頭

リアルワールドアセット(RWAs)とは、現実世界に存在する資産をトークン化し、ブロックチェーン上で購入できるようにしたもの全般を指す。RWAsの例には不動産、債券、商品、株式などが含まれる。トークン化資産をブロックチェーン上に持ち込むという考え方は長く議論されてきたが、今年は特に注目すべき動きがあった。

MakerDAO

安定通貨DAIの背後にあるプロトコルであるMakerは、少なくとも2020年からリアルワールドアセット(RWAs)に取り組んでおり、2023年には顕著な導入が進んだ。

簡単に言えば、Makerはユーザーが担保を自身の保険庫に預け、DAI建ての債務と交換できるようにしている。当初はETHのみが唯一の受け入れ可能な担保であったが、その後、安定通貨、ラップドBTC、流動性ステーキング派生商品(LSDs)など他の資産にも拡大された。

Makerは、MakerDAOの承認を受けた借り手に対して、RWA担保を用いたDAIローンの提供も行っている。Huntingdon Valley Bankなどの借り手が該当し、彼らはMakerと1億ドル規模のリアルワールドアセット担保ローン保険庫を持っている。

現在、リアルワールドアセット(RWAs)はMakerの貸借対照表の49%以上を占めており、年初の約12%から大幅に上昇した。このRWAの相当部分は米国国債であり、金利環境の上昇により、過去18カ月間で高い利回りを享受している。これはつまり、RWAsが現在Makerの収入の60%以上を占めており、Makerの収入自体も11月初旬に年率換算で2億ドルを超える過去最高水準に達したことを意味する。

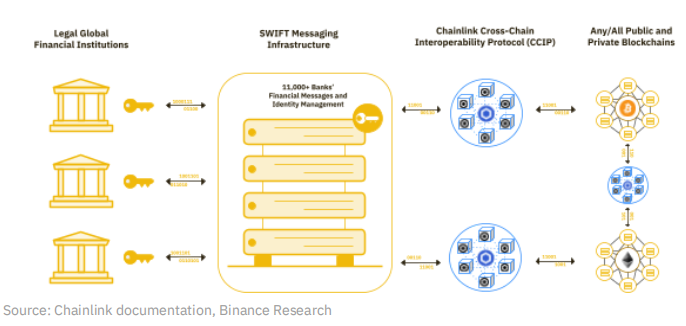

ChainlinkとCCIP

ChainlinkはOracleネットワークで知られ、Data Streams、Functions(スマートコントラクトとAPI接続)、Automation(スマートコントラクト自動化)などを含む一連のソリューションを提供するWeb3インフラ企業である。

クロスチェーン相互運用性プロトコル(「CCIP」)は顕著な新開発である。CCIPは、分散型のクロスチェーンメッセージ伝達/データ転送プロトコルである。CCIPの目標は、すべてのチェーン(パブリックチェーンや従来の金融のプライベートチェーンを含む)が互いにつながれる共有のグローバル流動性層を構築することである。Chainlinkは、CCIPが伝統的金融と暗号資産の間に価値の橋渡しをし、両者の相互運用性を改善すると期待している。リアルワールドアセットをブロックチェーンにさらに密接に統合することは、このプロセスの自然な一部である。

CCIPの主な利点の一つは、ユーザーが既存のAPIやメッセージサービスを使用して目的を定義し、CCIPと接続してからオンチェーン取引を行うことができる点である。CCIPで確立された重要な統合の一つは、Swiftとの接続である。Swiftは、世界の1万1000以上の伝統的金融機関が通信に使用するメッセージサービスである。SwiftがCCIPと通信できるようになったことで、ブロックチェーン接続時の伝統的金融の摩擦が低減され、リアルワールドアセットの統合がさらに促進されると期待されている。

CCIPの早期アクセスメインネットリリース(17)をすでに目にしており、今後数週間でさらなる発展が予想される。ANZ銀行(オーストラリア・ニュージーランド銀行)のケーススタディがすでに確認されており、シティバンク(Citi)、ニューヨーク・メルロン銀行(BNY Mellon)など主要銀行や金融機関も参加している。今後数カ月間、CCIPがどのような機関を惹きつけるかが注目の発展となる。

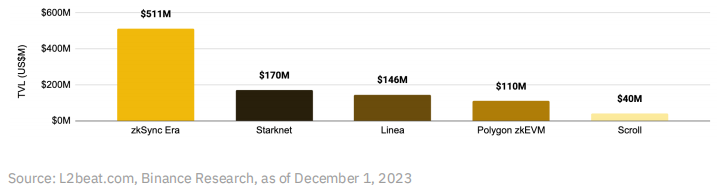

9. ZK-Everything

ゼロ知識(「zk」または「ZK」)技術の成長は、長年にわたり暗号分野のホットトピックであり続けている。しかし2023年には、一連のZK Rollupのリリースなど、注目すべきZK関連のダイナミクスが現れた。

以下は主な進展事項である:

簡単に言うと、L2 Rollupソリューションには2種類ある:オプティミスティック型とZK型である。現在、オプティミスティック型Rollupが大部分のL2市場シェアを占めているが、ZK Rollupは急速に成長しており、拡張性の未来と広く見なされている。これは、ZKP(ゼロ知識証明)という極めて効率的な取引妥当性証明手法に依存しており、暗号分野で多様な応用が可能だからである。

今年まで、ZK RollupがOP Rollupほど人気でなかった理由の一つは、イーサリアム仮想マシン(「EVM」)との統合不足にあった。EVMは市場で主要なスマートコントラクトエンジンであるため、初期のZK RollupがEVMを簡便にサポートできないことが、オプティミスティック型Rollupに優位性を与えていた(これらはEVMと互換性があるため)。しかし、zkEVMがこの状況を変えた。zkEVMは特殊なタイプのZK Rollupであり、スマートコントラクトをEVM上で簡単に展開できるようにし、開発者がEVM dAppsを容易にzkEVMに移行できるようにする。

2023年には、3月のzkSync Era、Polygon zkEVMを皮切りに、Linea、Scrollなどが続いた多数のzkEVMが登場した。ZK技術のパイオニアであるStarkNetも、Kakarot zkEVMを通じてStarknet技術にEVM互換性をもたらしたZK Rollupを本番環境で稼働させている。Taikoも来年初頭のリリースが予定されているzkEVMの一つである。

ここ数カ月間、Rollup as a Service(RaaS)プロバイダーの成長も著しい。多くのプロバイダーが当初はオプティミスティック型Rollupに注力していたが、zkRaaSというサブセクターも成長しており、AltLayer、Gelato、Lumozなどが注目すべき主要プレイヤーである。これにより、来年にはさらに多くのZK Rollupが市場に参入する可能性がある。

主要ZK-RollupのTVL

Rollup以外にも、多くのZK技術の応用がある。今後注目される重要な例の一つがZKコプロセッサである。

ZKコプロセッサは、データ集約的かつ高コストな計算をオフチェーンに移転するツールである。dAppsユーザーのガスコストを削減しながら、より複雑な機能や計算を可能にし、ユーザーエクスペリエンスを改善する。一部の計算がオフチェーンに移されても、dAppsは依然としてイーサリアムの完全なセキュリティの恩恵を受けられる。

Web2では、多くのアプリがユーザー行動データを収集してユーザーエクスペリエンスを形成しているが、Web3のdAppsはオンチェーンでのデータ保存やクエリ実行の高コストゆえに制限されていた。ZKコプロセッサの利用により、オンチェーンゲーム、DeFiロイヤルティプログラム、変動報酬プログラム、デジタルID、KYCなど、次世代Web3 dAppsの可能性が解放される。

最近リリースされた新ZKプロトコルSuccinctも興味深い発展である。

Succinctは、開発者にZK技術を活用してアプリケーションを構築するためのプラットフォームを提供する。このプラットフォームの一環として、開発者はSuccinct Protocolを利用できる。これはZK開発をより調整的かつシームレスにするインフラ層である。

最近注目されたコラボレーションの一つは、データ可用性ソリューションAvailとのものである。今後予定されているパートナーにはLidoやCelestiaも含まれる。

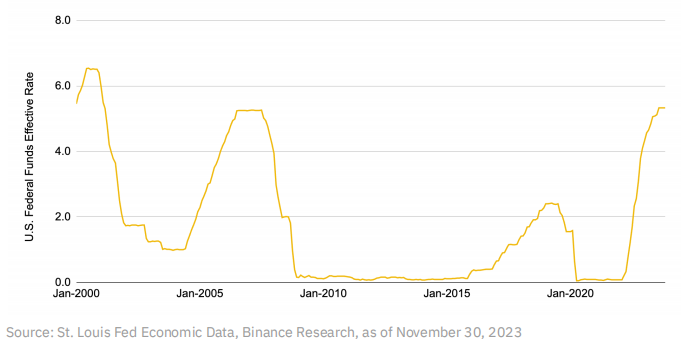

10. 金利の低下は目前か?

マクロ経済の観点から見ると、金利は資産評価に影響を与える最も重要な要因の一つである。米国を例にとると、FRB(連邦準備制度理事会)が設定する政策金利が高いほど、投資家は超安全な政府債だけで無リスクリターンを得られるため、テック株や暗号資産など変動性の高い選択肢への関心が自然と低下する。

米国の金利は22年ぶりの最高水準にあり、米国史上でも最も急速に金利が引き上げられた時期の一つである。

FRBはパンデミック後、消費を刺激するために政策金利を0~0.25%のまま維持したが、インフレが急激に上昇したため、前例のない11回の利上げを行い、2022年3月の0~0.25%から2023年7月には5.25~5.5%まで引き上げた。しかし、直近の2回のFRB会合では金利を据え置いた。インフレは依然としてFRBの2%目標より高く(2023年10月時点で3.2%)だが、2022年の5~8%台と比べて明らかに低下している。

最新のFRB予測では、2024年および2025年の金利低下が示されており、金利が既に頂点あるいは頂点に近づいている可能性を示唆している。他の国々はすでに利下げを始めている。中国人民銀行は銀行の預金準備率を2回引き下げ、1年物貸出金利も引き下げた。欧州のインフレ低下も、投資家がECBの早期利下げを予想する要因となっている。

これはマクロ経済のごく一部にすぎないが、世界的な利下げの動きを考慮に入れると、投資家は政府債以上のリターンを求めざるを得なくなる。これはテクノロジー、暗号資産市場といった高成長分野に影響を与えるだろう。少なくとも暗号資産市場にとっては、これは前向きな要因であり、他のWeb3分野の発展も継続していく。

三、まとめ

ここ数週間はエキサイティングであり、数カ月にわたる建設中心の期間の後には有益な変化である。騒音が増し、新規参入者が市場に加わるにつれて状況はさらに混乱するため、正しい指標を追跡し、重要なテーマに注目することが極めて重要になる。本レポートが、今後注目すべき主要な議論ポイントや観察データのガイドラインとして役立てば幸いである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News