過小評価されているWeb3フロントエンドサービス:MEVの台頭、ユーザー行動のマネタイズ、ブランドの持つモートガード

TechFlow厳選深潮セレクト

過小評価されているWeb3フロントエンドサービス:MEVの台頭、ユーザー行動のマネタイズ、ブランドの持つモートガード

フロントエンドが守れる価値を蓄積しないというのは誤りである。むしろ、フロントエンドはWeb3における最も価値のある企業の一部になることが予想される。

執筆:Trace

編集:TechFlow

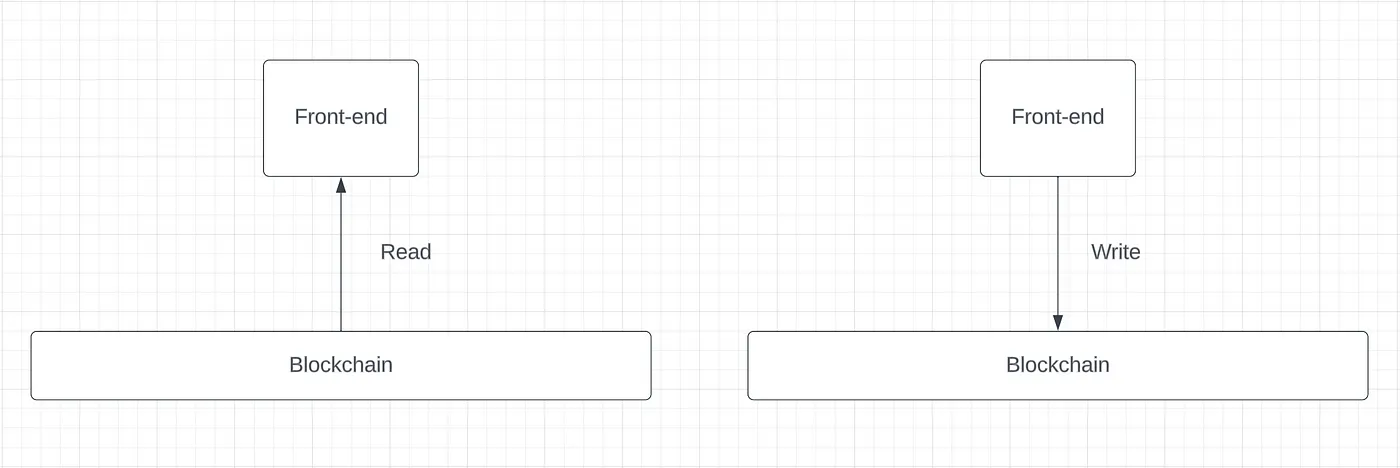

Web3のフロントエンドは2つのサービスを提供する。ブロックチェーンからデータを読み取る機能と、ブロックチェーンにデータを書き込む機能である。フロントエンドは読み取りと書き込みの両面で収益を得ることができる。

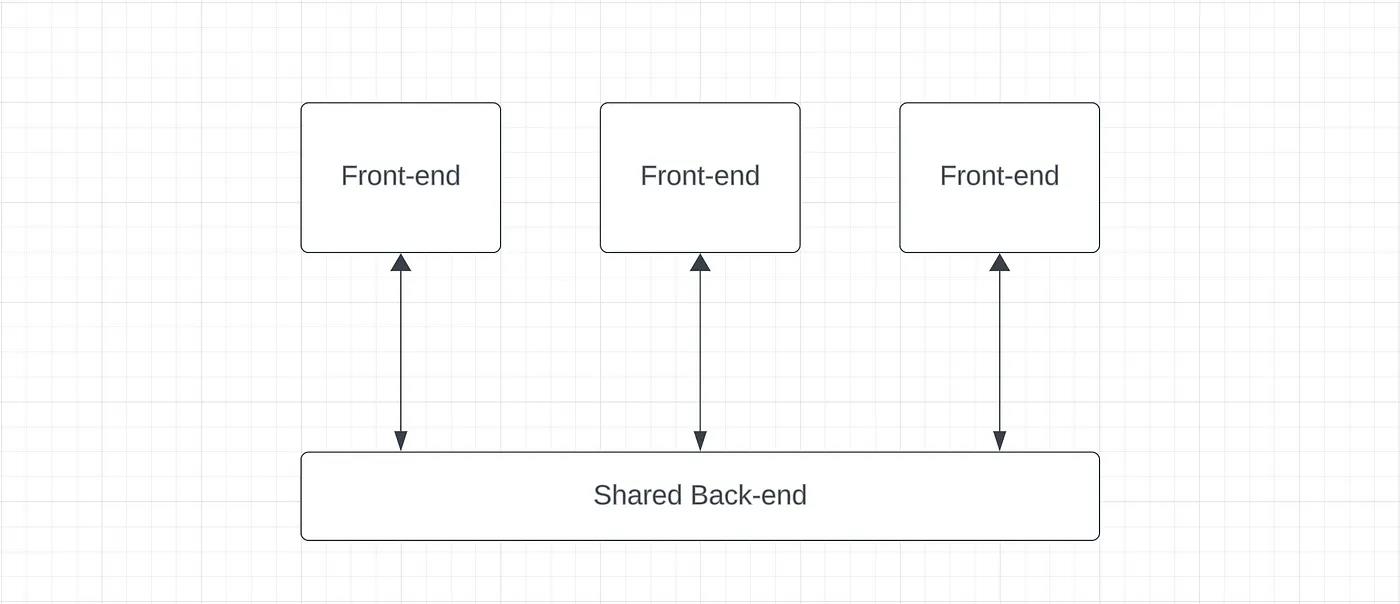

私たちはこれまで、フロントエンドの価値獲得に対して懐疑的だった。主な課題はその差別化が限られている点にある。すべてのフロントエンドは同じ共有バックエンドに対する異なる視点にすぎない。

フロントエンド間の切り替えコストは非常に低い。ユーザーは自分の秘密鍵を別のウォレットにインポートしたり、別のWebアプリケーションにログインするだけで済む。すべての情報は共通のバックエンドに残っているため、ユーザーはフロントエンドに対して大きな影響力を持つことになり、ユーザー争奪戦の中で価格はゼロに向かって押し下げられる。同様に、ブロックチェーンブラウザーや分析プラットフォームも、共有され透明性のあるバックエンドからデータを取得している。バックエンドのデータは異なる方法で表示できるが、競合他社と共有インフラの上に立つユーザーエクスペリエンスを桁違いに良くすることは難しい。

これらの議論には一理ある。しかし、それらの結論——すなわち「フロントエンドは守れる価値を蓄積しない」——は誤りだと我々は考える。むしろ、フロントエンドがWeb3において最も価値のある企業の一部になると予測している。この信念は、取引サプライチェーンの新たな発展、フロントエンドのユーザーエクスペリエンスにおける最新の革新、そしてユーザー行動の観察を通じて形成されたものである。

オーダーフローへの支払い(PFOF)

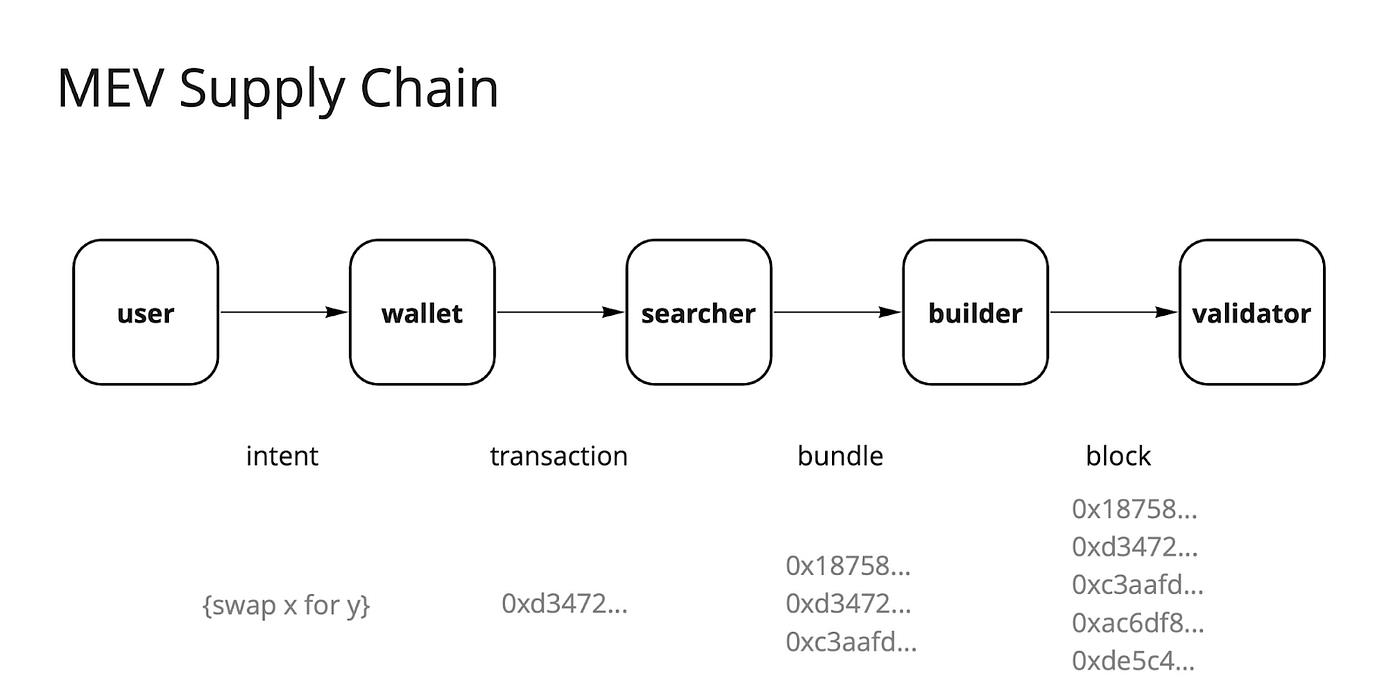

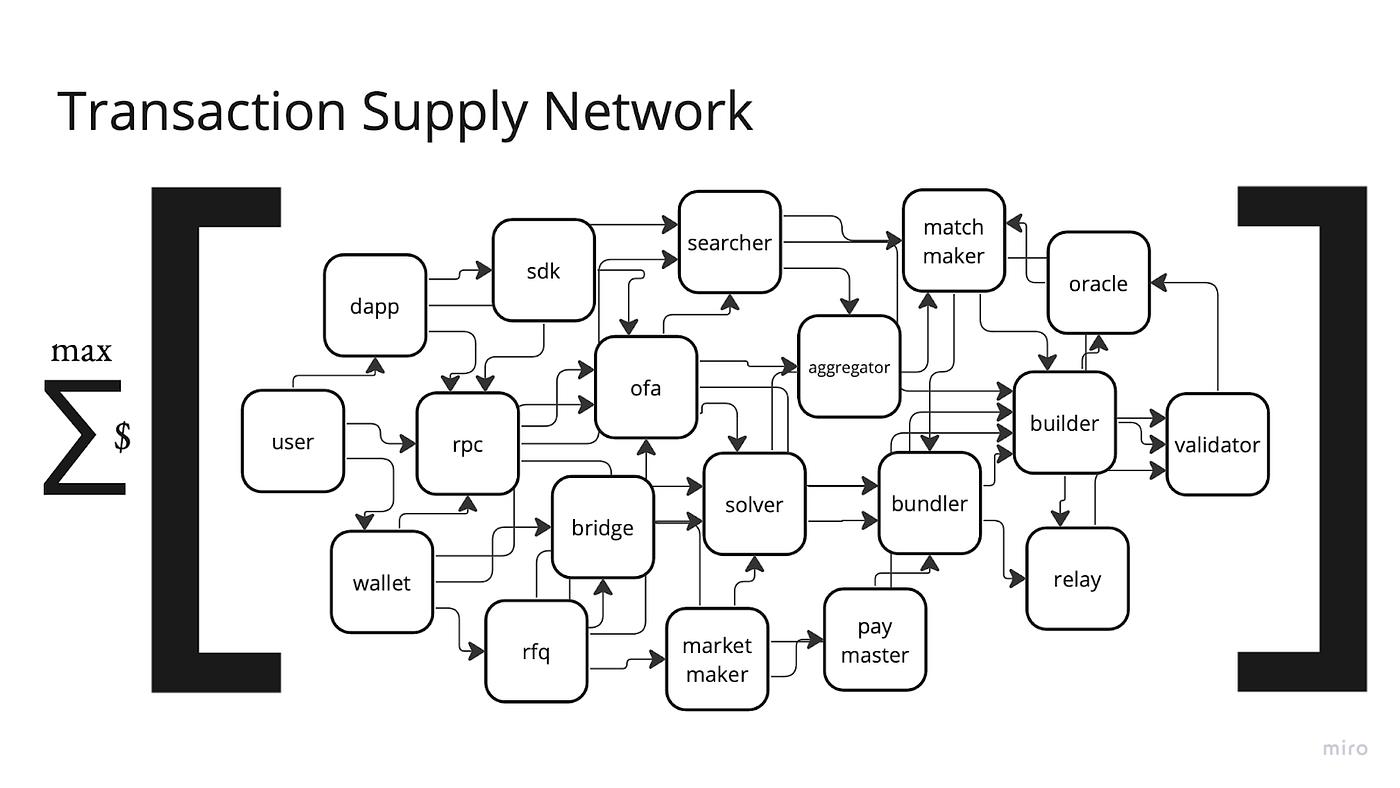

FlashbotsとThe Merge以前、MEVはごく少数のサーチャーとマイナーしか知らない、静かで影のような存在だった。Flashbotsの設立により業界に光が射し、競争が促進され、MEV収益の公平な分配が確保された。MEV産業が成長するにつれ、より効率的な抽出と実行を促進するサプライチェーンが形成された。提案者とビルド者の分離を背景に、サプライチェーンはユーザーとそのトランザクションがオンチェーンに登録されるまでの間に位置する仲介者たちを描き出した。理論的には、各仲介者は価値を抽出する機会を持つ。

今後数年間で、MEV抽出の専門化に伴い、このサプライチェーンはより複雑な仲介者ネットワークへと進化していくだろう。

MEVの総量はゼロサムではなく、チェーン上の活動が増えるにつれて成長すると予想されているが、トランザクションサプライチェーン内の各主体間でのMEV分配はゼロサムである。マージ以降、大部分のMEVはバリデーターによって吸収されてきた。完全競争下では、サーチャーやビルダーは自らのバンドルやブロックが採用されるよう、利益全体をバリデーターに還元しなければならない。

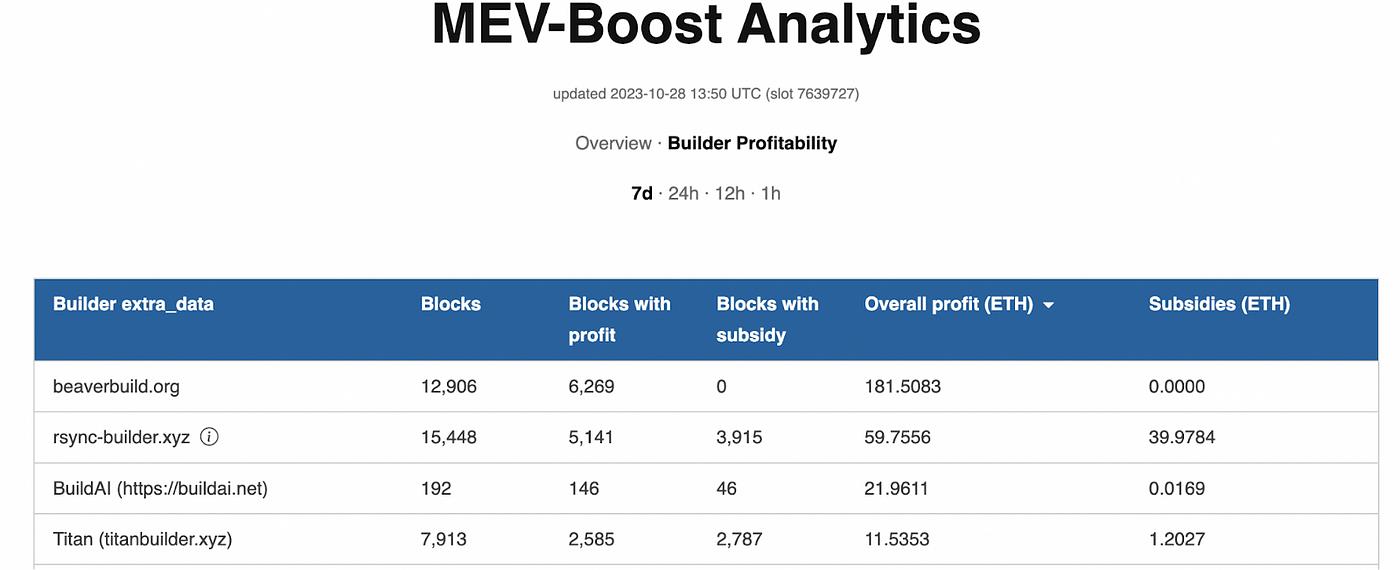

利益を維持するため、サーチャーやビルダーは排他的なオーダーフローを求め、競合に先行する優位性を獲得しようとする。BeaverBuildやRsyncなどの統合ビルダー(つまり検索+構築型)と中立的ビルダーの利益を比較することで、排他的オーダーフローの影響は最も明確に現れる。

統合ビルダーは一貫して収益性の高いビジネスモデルだが、リレーはそうではない。実際、Blocknativeは最近、自社のリレーおよび中立ブロックビルダー事業を終了した。経済的持続可能性が欠如していたためだ。リレーのインセンティブ設計は未解決の研究テーマのままである。なぜこのような価値獲得の差が生じるのか?

トランザクションサプライチェーン内でどの主体が価値を獲得するかを決める主因は「排他性」である。統合ビルダーが価値を獲得するのは、排他的なオーダーフローを創出しているからだ。バリデーターがMEVを獲得するのは、次のブロックを提案する独占的能力を持っているからである。一方、リレーは排他性を持たないため、価値を獲得できない。

Flashbotsは、三明治攻撃やその他の経済的攻撃によるユーザーの体系的搾取といったMEV抽出の問題を解決するために設立された。この問題に対処するため、彼らはMEV-Shareを導入し、MEVを中間者やバリデーターから、MEVを生成するフロントエンドとユーザーへと移転させた。これはオーダーフローオークション(OFAs)を通じて実現される。フロントエンドは自らのオーダーフローをこれらのオークションに向け、サーチャーがそのオーダーフローに対して入札する。オークション収益はその後、トランザクションの発信者に還元される。オーダーフローオークション(OFAs)とMEV対応フロントエンドがあれば、MEVはフロントエンドとユーザーに流れ込む。SUAVEはこの傾向をさらに加速させる。UniswapXのようなインテント中心プロトコルも、ソルバー間で最適な執行価格を競わせるオークションを通じてMEVをユーザーに還元し、価格改善という形でMEVをユーザーにもたらす。

MEVをユーザーに還元するだけでなく、フロントエンドはトランザクションサプライチェーン内に本質的な影響力を持つ。すべてのフロントエンドのオーダーフローは本質的に排他的である。そのため、成熟したOFAsやその他のMEV還元インフラが整えば、フロントエンドとそのユーザーは、ユーザーが生成するMEVの大半を獲得することになる。

もちろん、すべてのオーダーフローが同等に収益化可能というわけではなく、すべてのフロントエンドが高MEV活動を促進できるわけではない。しかし、MEVは多くの人が考えている以上に普遍的である。取引所やアプリケーション非依存ウォレットなど、自らのオーダーフローを意味のある規模で収益化できるフロントエンドは、いずれもそれを実行すると予想される。Web3では、従来の金融市場でRobinhoodが普及させたPFOF(注:payment-for-order flow、注文流動性に対する報酬。このビジネスモデルでは、小口投資家の取引はRobinhoodなどのゼロ手数料ブローカーを通じて直接NYSEやNASDAQに送られるのではなく、ハイフリーケンシー取引を行うマーケットメーカーに委託される)が一般的になるだろう。

イーサリアム以外のネットワークは現在、オーダーフローを収益化するのに必要なMEVインフラを欠いている。これらのエコシステムが発展するにつれ、MEVは避けられない形で出現し、フロントエンドの貨幣化に類似した機会を創出するだろう。

独自のユーザーエクスペリエンス

フロントエンドは同じブロックチェーンバックエンドを共有しており、これが過去には差別化されたユーザーエクスペリエンスの創造を制限してきた。しかし、状況は変わりつつある。LLM(大規模言語モデル)の微調整、ウォレット拡張機能、アプリケーションとのパートナーシップという、最近登場した3つの革新によって、ユーザーエクスペリエンスにおけるネットワーク効果が解放されつつある。

LLMとインテントベースアーキテクチャの台頭により、新しいフロントエンドは各ユーザーにカスタマイズされたAI駆動の体験を構築できるようになった。独自のLLMは、データネットワーク効果を通じてフロントエンドがユーザーエクスペリエンスの護城河を維持することを可能にする。AIがフロントエンドを強化する能力についてはまだ不確実性があるが、重要な差別化要因になると考えている。

MetaMask Snapsは、差別化されたユーザーエクスペリエンスのさらなる可能性を示している。フロントエンドは、第三者開発者が拡張機能を追加できるプラットフォームとなり、アプリストアのような体験を提供できる。SnapsはMetaMask周辺にネットワーク効果を築き、主要ウォレットとしての地位を確固たるものにしている。独立系フロントエンドは、開発者エコシステム全体の機能と同等のものを維持するのは困難だろう。

最後に、フロントエンドは価格ネットワーク効果を獲得できる。多数のユーザーを持つフロントエンドは、自らの流通チャネルを活用してアプリケーションと交渉し、手数料の割引やスポンサードトランザクションを獲得し、これらのアプリケーションを宣伝できる。

ユーザーの貨幣化と行動

私たちを説得した最大の要因は、ユーザー行動の観察である。ウォレット間の切り替えコストが低く、ユーザーエクスペリエンスに大きな差がないのであれば、なぜMetaMaskは2021年に内蔵Swap機能で2億ドルの収益を得ることができたのか?

答えはブランドである。

すべてのユーザーが同じではない。技術的に見ればフロントエンド間の切り替えコストは低いが、技術を理解していない、あるいは完全に検証していないユーザーにとっては、複雑さと不確実性が存在する。暗号業界は信頼不要性を強調しているが、ユーザーが完全に理解していない、または個人で検証していない技術とやり取りする際には、本質的に信頼関係が成立している。たとえば、ユーザーは自分のウォレットが安全であると信じなければならない。暗号資産の世界では取引に大きな金銭的リスクがあり、詐欺や取り消せないミスの余地がほとんどないため、ユーザーはフロントエンドのブランドと評判を非常に重視する。あるウォレット企業の創業者が私たちに語ったように、「ウォレットに関して、ユーザーは追加機能で利点を最大化することよりも、いかに損失を最小限に抑えるかに関心がある」。

だからこそ、MetaMaskは主要なウォレットであり続けている。ユーザーは、より多くの機能を持つウォレットよりも、信頼できるMetaMaskを使い続ける。リスクの最小化が、ウォレットプロバイダーや他のフロントエンドにとってブランドが極めて重要である理由である。

ユーザー間には理解度の差がある。ユーザーが複雑であればあるほど、さまざまなフロントエンドとやり取りし、最高のユーザーエクスペリエンスや最低の手数料を持つ場所に移動する傾向がある。一方、未熟なユーザーは価格に鈍感であり、より安い代替手段を使う代わりに、MetaMaskの0.875%のウォレット内交換手数料を支払うことを厭わないかもしれない。ある意味で、ユーザーの複雑さを価格弾力性として定義できる。ユーザーの複雑さが低いほど、関連費用を考慮せずブランドの信頼に依存する傾向が強くなる。これは一部の大規模投資家にも当てはまる。投資家の規模と複雑さの相関関係は非常に弱い。

フロントエンドの貨幣化

前述の通り、フロントエンドは2つのサービスを提供する:読み取りと書き込みである。一部のフロントエンドは読み取りのみを提供する(例:分析プラットフォーム)。その他は読み取りと書き込みの両方を提供する。各サービスにおいて、貨幣化方法はユーザーの複雑さに依存する。

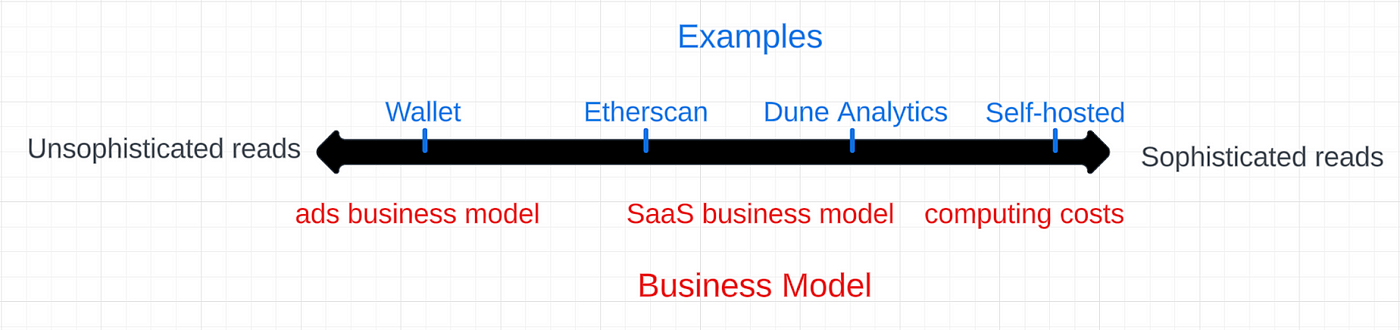

読み取りの貨幣化

読み取りコンテンツが収益化可能であると仮定すれば、主に2つのビジネスモデルに集約される。ブロックチェーンエクスプローラーのような大衆向けサービスは、広告収入によってスケーラブルに収益化できる。一方、Dune Analyticsのような高度な企業向けプラットフォームはSaaSモデルを採用する。最も上級のユーザーは自前のフルノードやインフラをホストし、第三者フロントエンドの必要性を完全に回避するかもしれない。

単純な読み取りサービス(ブロックチェーンの基本情報を小口ユーザーに提示する読み取り)は、Web2ビジネスと類似している。高トラフィックに焦点を当て、ユーザーの注目を集めるために広告を利用する。Web3のソーシャルプラットフォームやゲームなど、MEVが少ないフロントエンドの多くは、オーダーフローではなく広告によって、あるいはアプリケーションレベルでのみ収益化するだろう。

Web3の普及に伴い、ブロックチェーンから情報を読み取るユーザー数と、その情報に費やす時間は増加する。このトレンドにより、広告ベースのWeb3ビジネスがより一般的になる。Web2では、ユーザーの注目を獲得することが収益性を持つことが証明されている。ユーザーの注目を継続的に獲得するためには、読み取り専用のフロントエンドも再び差別化されたユーザーエクスペリエンスを持つ必要がある。しかし、書き込みをサポートするフロントエンドと比べて、読み取り専用のフロントエンドにとってブランドの重要性はそれほど高くない。ユーザーが直面するリスクは、書き込みを伴うフロントエンドほど大きくないからである。

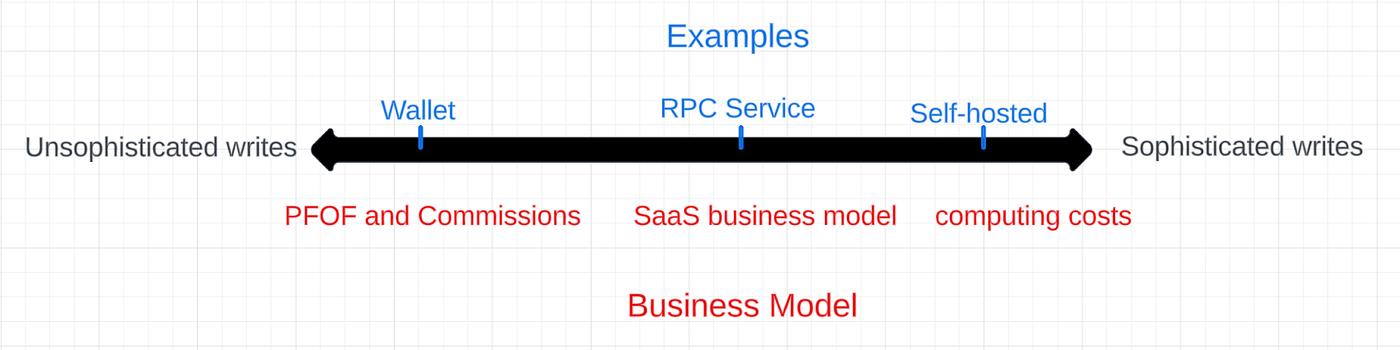

書き込みの貨幣化

書き込みをサポートするフロントエンドのビジネスモデルも似ている。開発者や企業顧客は通常、SaaSサブスクリプション料を支払う。最上級のユーザーは自前でホスティングを選択できる。小口ユーザー向けの書き込みフロントエンドは、ユーザーのオーダーフローを通じて収益化する。広告と同様に、PFOF(オーダーフローへの支払い)収入はユーザーから抽象化される形で発生する。

PFOFに加え、もう一つのオーダーフロー収益化手法は手数料である。手数料とは、フロントエンドがユーザーに対して各注文ごとに課す費用である。これらは収益性があることが証明されている。Uniswap Labsの最近のフロントエンド手数料の変更が明白な例である。0.15%の手数料はわずかだが、年間収益は1700万ドルに達する。こうした手数料は回避可能である——ユーザーは他のフロントエンドを使えば支払わずに済む——ため、便宜料金と見なすのが妥当だ。ユーザーは手数料に気づいていないか、ユーザーエクスペリエンスの良さに高額を支払う意思があるか、信頼できるフロントエンドを使いたいと思っているのだ。

これこそが、MetaMaskが2021年に2億ドルを稼ぐことができた理由である。多くのユーザーにとって、便宜性と安全性はコスト競争力を上回るからだ。

均衡の達成

多数のユーザーを持つフロントエンドは非常に価値が高い。しかし、これは安定しているのか? 時間の経過とともに、ユーザーは知識を深めていく。フロントエンドはより安全になり、信頼の必要性が低下し、ブランドの護城河の価値も低下する。他の競合者が登場し、より低い価格と競争力のあるユーザーエクスペリエンスで、一定のユーザー層を獲得できるようになる。

これらの議論には一理あるが、すべてのフロントエンドが同じネットワークを読み書きするにもかかわらず、ブランドの護城河は今後数年間は存続すると予測している。もしフロントエンドがユーザーエクスペリエンスのネットワーク効果を築くことができれば、その防御力はさらに強固になるだろう。私たちのベースケースでは、フロントエンドの競争ダイナミクスはオンラインブローカーに類似しており、強いブランドの護城河を持つものの、時間の経過とともに競争によって手数料が徐々に侵食されていく。

結論

取引サプライチェーンは変革期にある。競争の激化とOFAの発展に伴い、ますます多くのMEVがフロントエンドとそのユーザーに流れ込む。小口ユーザーにサービスを提供するフロントエンドは、PFOFと便宜料金を通じて流通チャネルを活用して収益化する。今後数年間で暗号資産ユーザー基盤が拡大するにつれ、これらの収益は収益性を持つようになる。特にユーザーの価格感度が低いことを考慮すればなおさらである。フロントエンドは、独自のAIやその他のユーザーエクスペリエンスネットワーク効果を通じて、自らの手数料を守ることもできる。長期的な均衡はより複雑で、MEV収益が徐々にフロントエンドからユーザーへと移行していく可能性がある。便宜料金もフロントエンド間の競争によって低下するだろう。こうした手数料の削減は、より高い取引量によって補填されるだろう。

我々は、小口市場向けに設計された読み取り専用および読み書き可能なフロントエンドが巨大な潜在力を有していると信じている。ユーザーの注目とオーダーフローを貨幣化することで、Web3において最も価値のある企業の一つとなる能力を持っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News