dYdX 估值レポート:パニックとデータの真実を解き明かす

TechFlow厳選深潮セレクト

dYdX 估值レポート:パニックとデータの真実を解き明かす

本稿では、トークンのロック解除状況とv4バージョンの特徴を踏まえて、dYdXのバリュエーション分析を行う。

1. はじめに

前回のレポート『dYdX v4:経済モデルの改善と評価の展望』では、dYdX v4 バージョンのアップデートについて主に研究し、v4 の特徴や v3 との比較による改良点、および dYdX がイーサリアムから Cosmos へ移行した理由を検討しました。その結果、Layer 1 ステーキング、手数料分配、Cosmosネイティブステーブルコインの導入という3つの要素がDYDXトークンのファンダメンタルズを共同で改善し、継続的な上昇要因になると結論付けました。

前回のレポート以降、dYdXはさらにいくつかの注目すべき進展を遂げています。最近、新バージョンがメインネットにリリースされ、市場の反応も良好で、価格も大幅に上昇しています。しかし同様に注目すべき点として、12月には初期分配された大量のトークンがロック解除される予定です(総供給量の15%)。潜在的な売却圧力に直面して、市場はどのように反応するでしょうか?トークンの放出によるインフレーションは、v4の価値付加機能を希釈してしまうのでしょうか?新バージョンのポジティブな影響は、引き続きDYDXトークンの価格上昇を牽引できるのでしょうか?12月までが最後の参入機会なのでしょうか?dYdXの将来性とDYDXトークンの期待価値をより深く探るために、本稿ではデータに基づき、前作を踏まえて評価の観点から分析を行います。DCF法と比較分析法の2つのモデルを用いて、dYdXの収益およびトークン価格を合理的に予測するとともに、v4におけるステーキング利回りを予測し、今回の売却圧力がもたらす可能性のある影響について考察します。

2. dYdX 概要

dYdXは、分散型ペプチスワップ取引所の先駆者であり、独自のオーダーブック方式により、中央集権型取引所に匹敵する優れたユーザーエクスペリエンスを提供しています。現在、DEX全体の市場浸透率は60%に達しています。v4の新しいアーキテクチャと限界的な革新により、dYdXの競争力はさらに強化されました。10月24日、dYdXはdYdX Chain V1.0のリリースを発表し、コードをオープンソース化しました。これは、取引所のv4アップグレードの正式開始、およびイーサリアムのLayer 2ネットワークからCosmosエコシステム内の独立ブロックチェーンへの移行を意味します。コードのオープンソース化は、ブロックチェーンの精神的核心であり、開発者にとって透明性を提供し、レビュー、バグ検出、品質向上を可能にします。dYdX Trading Inc.によると、dYdX Chain V1.0とそのオーダーブックは開発完了しており、最終的な監査も終了しています。v4アップグレードにより、dYdXは完全に分散化されコミュニティ運営となるため、同社はもはやdYdXプロトコルを制御できず、取引手数料も受け取らなくなります。

10月27日、dYdX Chainが正式にメインネット上で起動しました。dYdX Ops subDAOによって管理される独立したCosmos Layer 1として、dYdX Chainの創世ブロックがUTC+8の10月27日午前1時0分に生成されました。ブリッジ用のdYdX Operations subDAOパブリックフロントエンドは2023年10月30日に公式確認およびテスト後、公開されます。創世後はAlphaとBetaの2段階に分けられ、Alphaフェーズは2023年10月30日開始で、ネットワークの安定性と安全性の強化に重点を置きます。Betaフェーズでは取引が有効になりますが報酬はなしで、AlphaからBetaへの移行はガバナンス投票などの要因によって決定されます。

本稿は、前回のレポートを基盤とし、トークンのロック解除状況とv4バージョンの特性を組み合わせて、dYdXのバリュエーション分析を行います。

3. 評価モデル

当方の評価は、割引キャッシュフロー分析(DCF)と比較分析法に基づいており、これら2つの方法は当方の評価モデル(DYDX Valuation Model)において詳細に導出されており、将来的な市場状況に応じて評価を調整可能です。以下に評価方法の詳細説明を記載します。

評価におけるDYDXの供給

dYdX Chainのバリデータおよびステーキング参加者は、すべてのプロトコル手数料(つまり、ステーキングされたDYDXトークンのみがプロトコルからのキャッシュフローを受け取れる)を得ますが、自由流通かつロックされていないDYDXはノードに委任することでステーキング報酬を得られるため、評価ではステーキング後の供給量を除外せず、総流通量を基準として採用しています。評価時点は2023年12月31日とし、12月のロック解除後の流通量を考慮し、有効なトークン基数は4.46億枚と設定しています。

トップダウンアプローチ

本稿ではトップダウン方式の評価手法を採用しており、各予測年度において、その年のデリバティブ取引総額を起点とし、DEX浸透率を乗じて当該年度のDEXデリバティブ取引量を推定します。その後、dYdXの市場シェアから当該年度の取引量を算出し、最終的に有効手数料率を用いてプロトコル収入を算出します。

3.1 割引キャッシュフロー分析(DCF)

dYdXはユーザーから手数料を徴収することで収益を得ており、これによりキャッシュフローが生じます。v4以前は、このプロトコルはdYdX Trading Inc.により管理されており、すべてのキャッシュフローは企業に帰属していました。v4の改良により、dYdXはdYdX Operations subDAOが管理するようになり、完全な分散型運営体制となりました。dYdX公式は、dYdX ChainがUSDC建ての取引手数料およびDYDX建てのGas手数料などすべてのプロトコル手数料をバリデータおよびステーキング参加者に分配することを発表しています。つまり、DYDXトークン保有者はプロトコルの発展から100%のキャッシュフローを得られると考えられます。

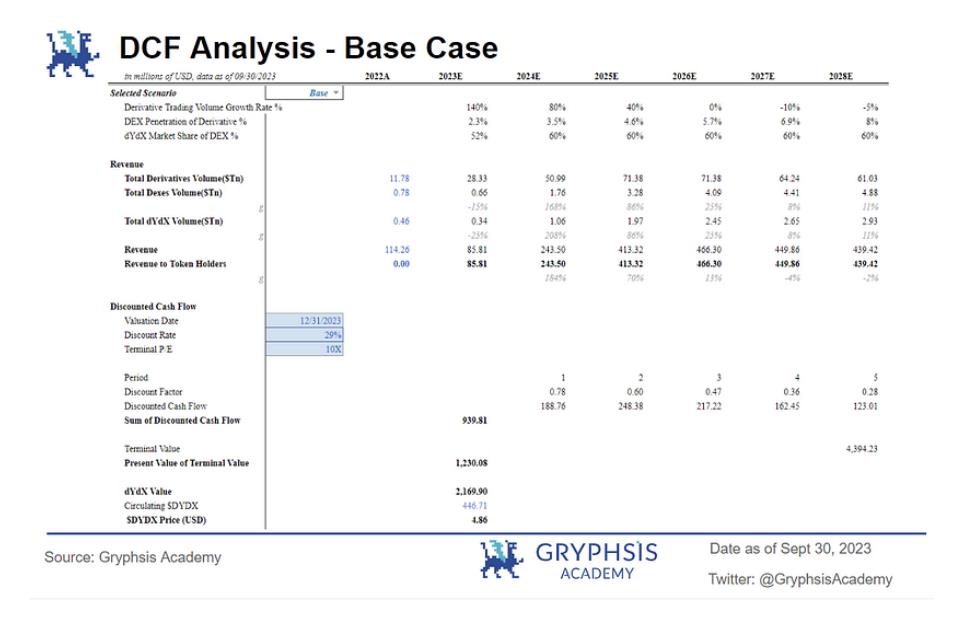

以上の条件から、DYDXの価格評価にはDCF法が最も適していると考えられます。DCF法とは、資産の予想される将来キャッシュフローに基づいてその価値を推定する絶対評価法です。その原理は、企業の価値が将来生み出すキャッシュフローに依存しており、リスクを反映した割引率で割り引いた結果に等しいということです。当方のモデルは2023年9月30日までのデータを基に、5年間を予測期間とし、永続的運営下での長期的な将来キャッシュフローを終値で表現することで、2023年12月31日時点のDYDXトークン価値を推定しています。

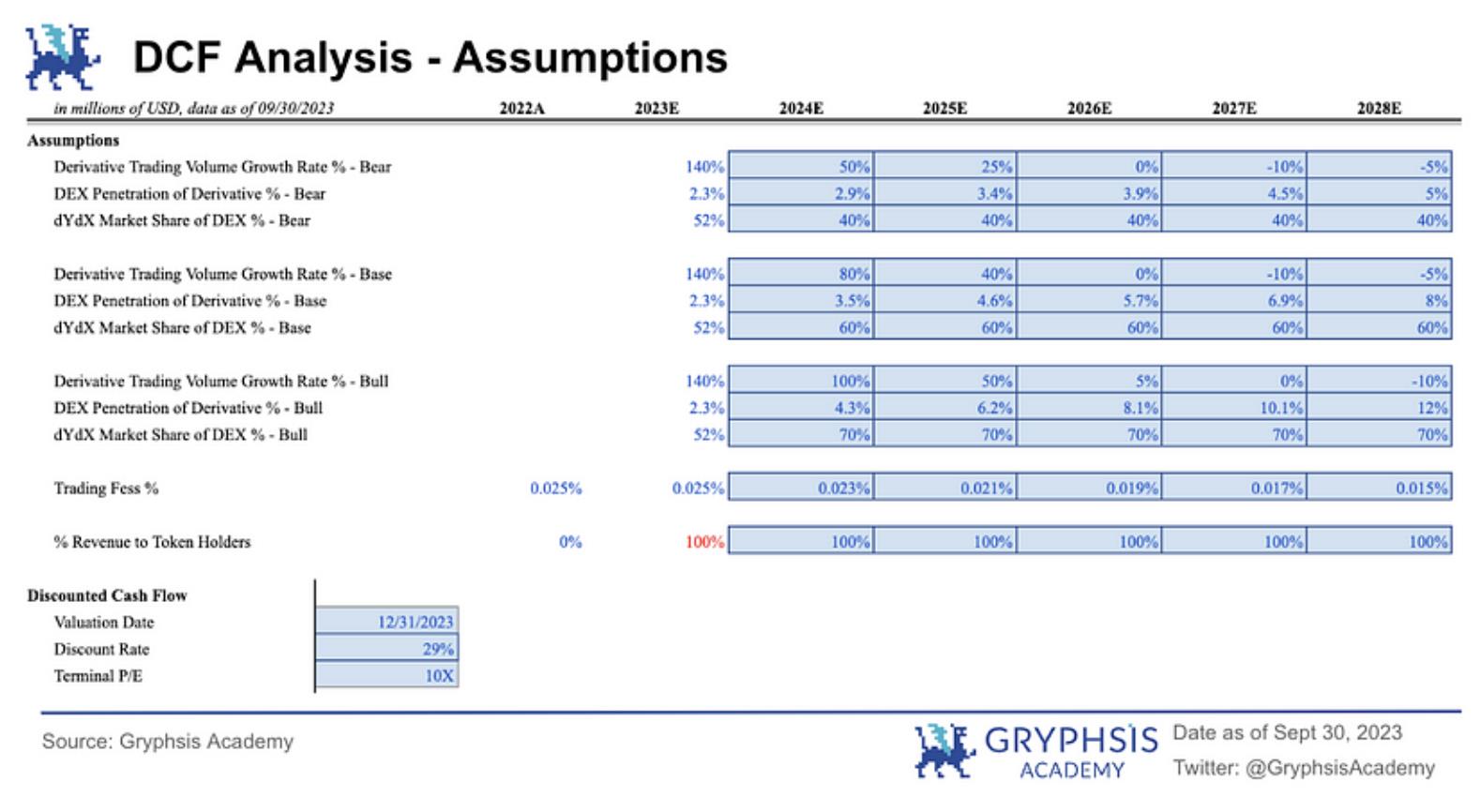

3.1.1 前提条件

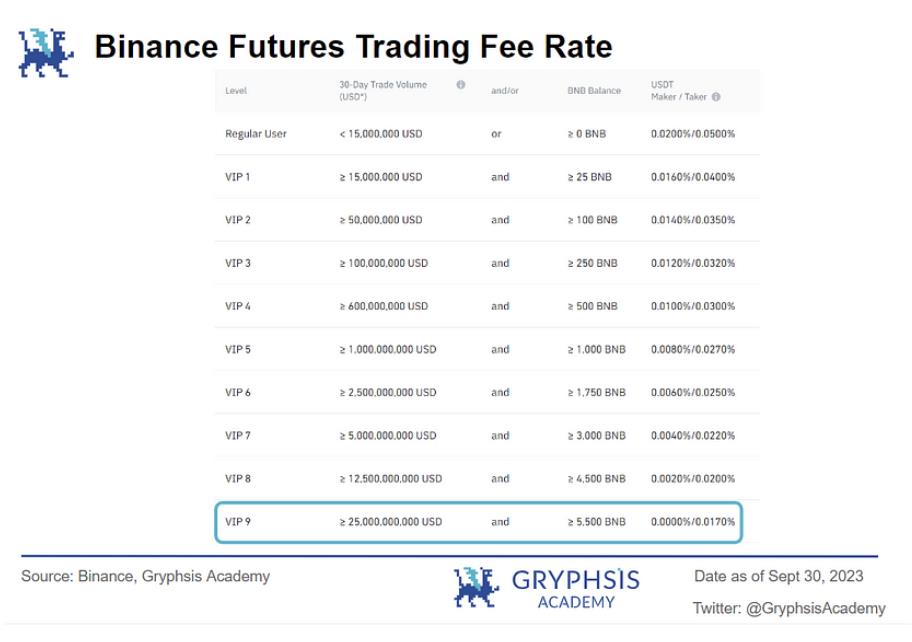

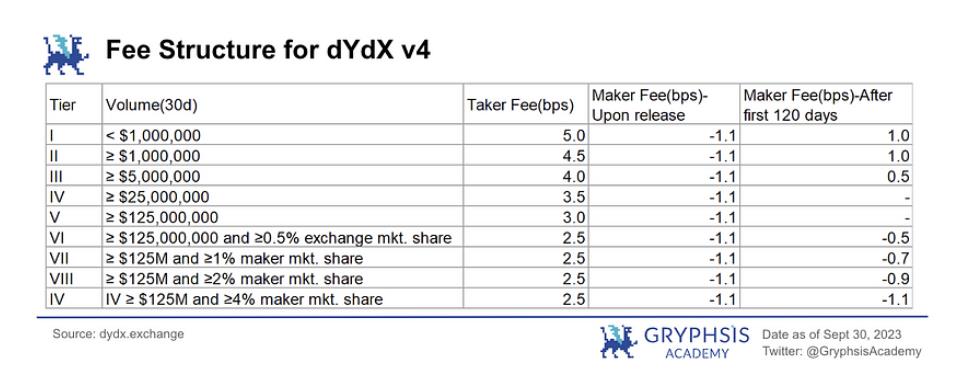

取引手数料:さまざまなペプチスワッププロトコルと比較して、dYdXの手数料水準は低く、一定の優位性があります。v4ではv3をベースに手数料を9段階に分け、異なる取引報酬を提供しています。2022年の手数料収入を取引高で割ることで、平均手数料率0.025%をプロトコルの手数料率として算出しました。今後、市場競争が激化し、取引所全体の手数料率が低下する中、dYdXの実質手数料率は最終的に0.015%まで線形に減少すると見込まれます(買側・売側で負担)。これは最大手の中央集権型取引所であるバイナンスのVIP 9、月間取引高25億ドル相当の優遇レートに近い水準です。

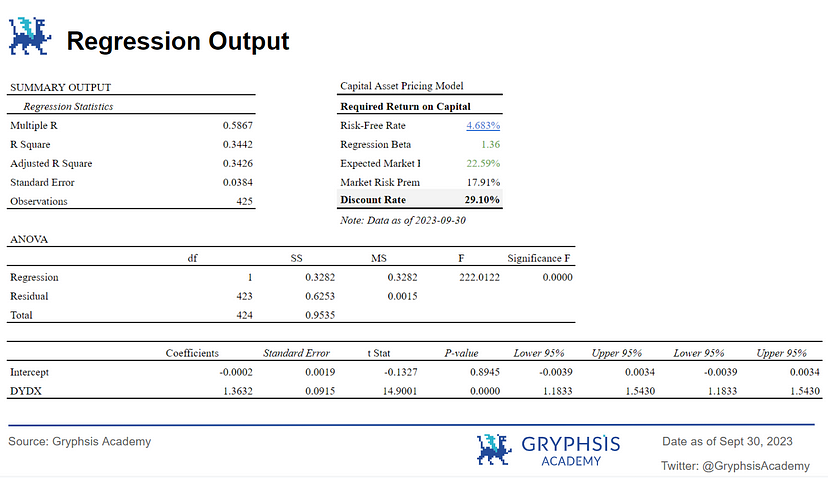

割引率:現時点のプロトコル発展状況および市場リスクの評価に基づき、2023年から2028年までのキャッシュフローに対する割引率を29%と設定しています。割引率の算出には、10年国債を無リスク金利、BTCを市場ベンチマークとして使用しました。β値は、DYDXのリターンをBTCのリターンの関数とする回帰モデルから得られています。回帰分析は過去1年間のデータを用い、現行情勢と価格が一致する時期(2022年8月1日~2023年9月30日)を選定しました。CAPM(資本資産価格モデル)により算出された資本コストは29.10%でした。回帰分析の結果、DYDX価格とBTCリターンには有意な正の相関が認められました。以上より、29%を割引率として採用しており、これはリスク投資ファンドの平均リターン30%に近く、妥当な水準です。

終値PER:DeFiは軽資産業界に属するため、終値の逆算には退出倍率法を採用しています。公開上場の伝統的取引所のPERを参考に、DYDXの最終退出倍率として10倍を選定しました。

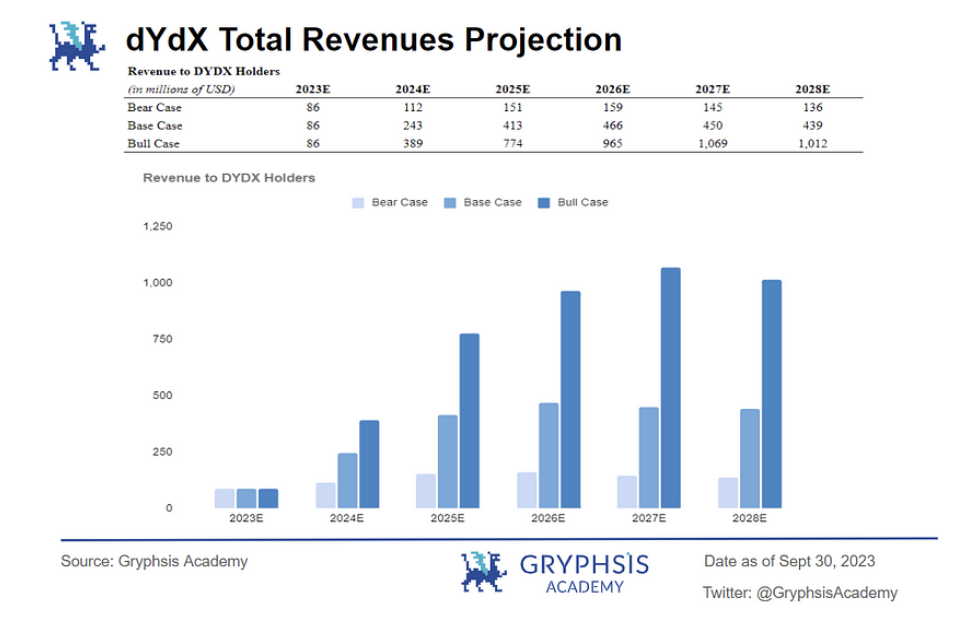

予想取引高:取引高はプロトコルの収益に直接関係しており、DEX価値の核心的ドライバーです。異なる市場条件下におけるDYDXの潜在的価値範囲を予測するため、本レポートでは3種類の異なる取引高成長シナリオを想定しています。

各予測期間は、2023年9月30日以降の年率換算デリバティブ総取引高を起点とし、それに年間成長率を適用します。業界発展の法則から、予測期間(2023〜2028年)において、2024〜2025年はデリバティブ取引高が急速に成長し、その後徐々に減速し、最終期にはマイナス成長になると仮定しています。来年のBTC半減期およびFRBの利下げ期待から、暗号資産世界は今後2年間でブルマーケットを迎える可能性が高く、そのため2024年および2025年に高い成長率を見込んでいます。

dYdXの取引高を得るため、歴史的データに基づき、同プロトコルがDEXデリバティブ総取引高に占めるシェアは40〜60%の範囲で一定(市場状況により変動)と設定しています。以下は、それぞれのシナリオにおけるDYDXの予想取引高概要です。

-

ベースケース:デリバティブ取引高は2024年に80%の速度で成長し、2028年には徐々に-5%まで減少します。DeFiの飛躍的発展またはDEX採用率の上昇により、2028年のdYdX総取引高は2.93兆ドルに達すると予想されます。

-

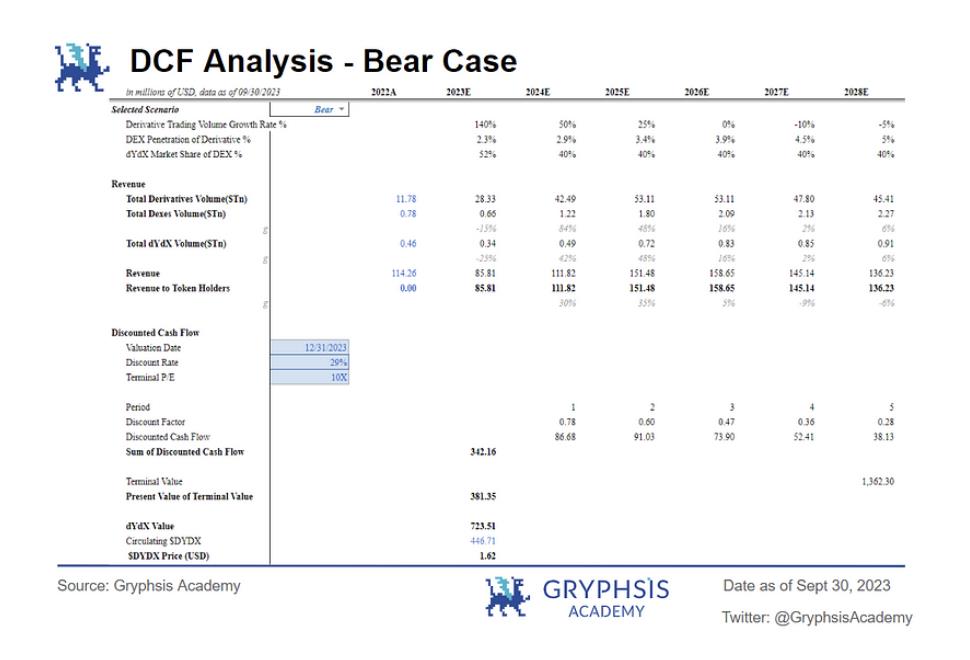

ベアケース:デリバティブ取引高は2024年に50%の速度で成長し、2028年には徐々に-5%まで減少します。暗号資産に対する規制制裁により成長が鈍化、またはDEXの全体的な利用率が低下し、ユーザーがCEXを好む場合、2028年のdYdX総取引高は0.91兆ドルと予想されます。

-

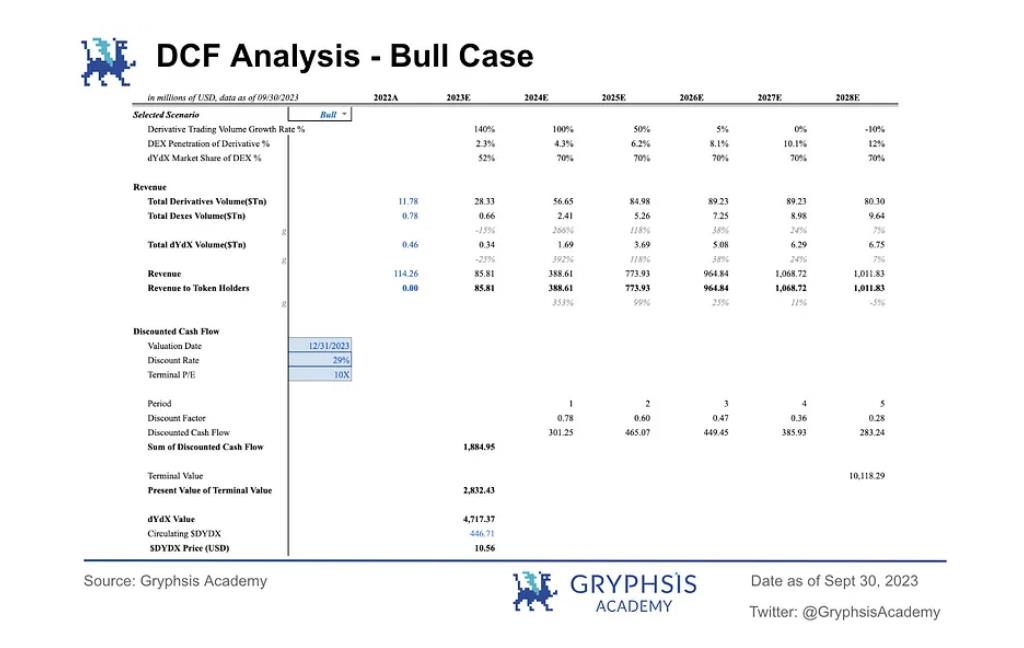

ブルケース:デリバティブ取引高は2024年に100%の速度で成長し、2028年には徐々に-10%まで減少します。dYdXチェーンおよびv4バージョンの成功実装、暗号資産業界における規制面での大きな追い風を受けて、2028年のdYdX総取引高は6.75兆ドルに達すると予想されます。

過去9か月間、上位20のデリバティブDEXの総取引高は約0.49兆ドルに達し、うちdYdXのシェアは0.26兆ドルでした。上位10の中央集権型取引所のデリバティブ総取引高は20.49兆ドルです。本稿執筆時点で、DEXはCEX総取引高の約2〜3%を占めています。

予想取引高に手数料率を乗じることで、以下の予想収益が得られます。

3.1.2 DCF 分析

なお、本稿におけるトークン現在価値は12月31日の流通量を基にしたものであり、その後の年度における追加ロック解除は含まれていません。ただし、29%というやや攻撃的な割引率を採用しているため、現状における希釈リスクはある程度相殺されると考えられます。

以下は、3つのシナリオに対応するDCF結果です。

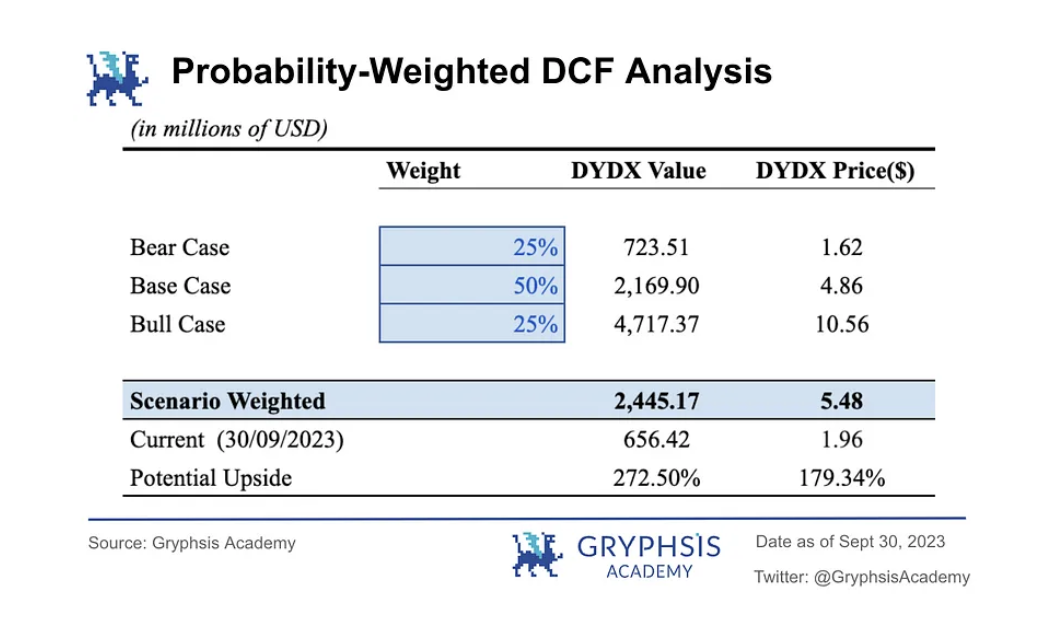

ベースケース:この場合、DYDXトークン価格は4.86米ドルと予想され、2023年12月31日時点のプロトコル評価額は21.70億米ドルとなります。

ベアケース:ベアマーケット時、DYDXトークン価格は1.62米ドルと予想され、2023年12月31日時点のプロトコル評価額は7.24億米ドルとなります。

ブルケース:ブルマーケット時、DYDXトークン価格は10.56米ドルと予想され、2023年12月31日時点のプロトコル評価額は47.17億米ドルとなります。

3.1.3 確率加重シナリオ分析

ブルケースおよびベアケースにそれぞれ25%の確率、ベースケースに50%の確率を割り当てます。計算結果、DYDX価格の確率加重DCF評価額は5.48米ドル、プロトコル評価額は24.45億米ドルとなりました。2023年9月30日時点のDYDX価格は1.96米ドルであったため、DYDXには179.34%の潜在的上昇余地があることになります。

3.2 比較分析

比較分析とは、同業他社と比較して企業またはプロジェクトの価値を評価する手法です。基本的な仮定は、規模および性質が類似するブロックチェーンプロジェクトは理論上、類似した評価倍率を持つべきだというものです。比較分析では通常、価格/売上高比率(P/S)および価格/収益比率(P/E)を使用して対象を比較評価します。

比較分析を行う際、極めて重要なのは、業界、ビジネスモデル、リスク状況、市場ダイナミクスの面で分析対象と可能な限り類似した参照プロジェクトを選ぶことです。これらの側面での類似性を確保することで、外部要因による分析への影響を減らし、分析対象の内在的価値要因に集中できます。選定した4つの比較対象はいずれも分散型デリバティブ取引業界に属し、Synthetix、GMX、Gains Network、Perpetual Protocolです。これらは類似したビジネス特性およびリスク状況を持ち、すべて主要ブロックチェーン取引所バイナンスに上場しており、取引所の市場基準を満たしています。これにより、比較分析の有効性が高まります。さらに、同一の分散型金融市場内にあるDEXデリバティブプロジェクトを比較対象とすることで、業界間の市場リスク分析の差異を解消できます。

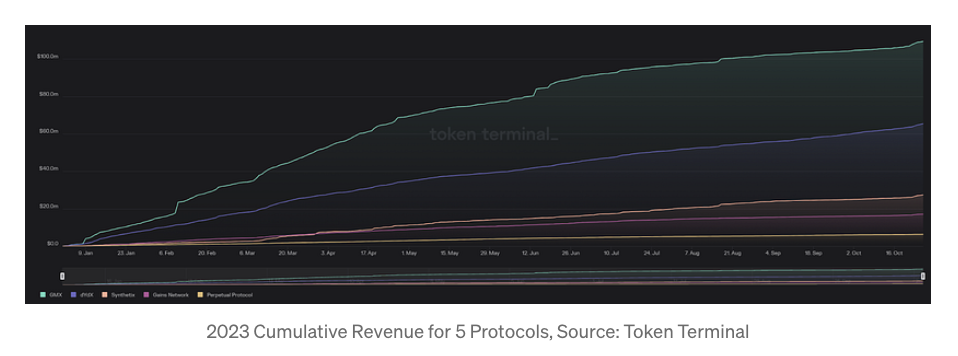

上記は、2023年10月27日時点での5プロジェクトの累計年間収益比較図です。図から分かるように、GMXのプロジェクト収益が最も高く、1億米ドルを超えた唯一のプロジェクトであり、次いでdYdXが6540万米ドル、Perpetual Protocolが最低の6300万米ドルとなっています。

以下は各比較対象の分析概要です。

1. dYdX:2021年のリリース以来、DYDXトークンは供給の希少性と実用性の欠如という課題に直面してきました。DEXペプチスワップ市場では50%以上の市場シェアを占めているものの、トークン流通比率は同業他社に比べて著しく低いです。v4以前は、DYDXトークンの主な用途はガバナンスおよび手数料割引のための担保でしたが、新バージョン計画では、dYdX Chainで発生するすべての費用が将来バリデータおよびトークンステーキング参加者に分配されるなど、新たな用途が導入される予定です。もちろん、投資家は今後の大規模なトークンロック解除が与える影響を注視するでしょう。

2. GMX:GMXはスポットおよびペプチスワップ取引をサポートするDEXプラットフォームで、デリバティブ取引に特化しています。他の比較対象と異なるのは、グローバル流動性モデルを採用しており、ユーザーはGMXプロトコルが発行する流動性トークンGLPを購入・ステーキングすることで流動性を提供します。$GMX保有者はトークンをステーキングすることで、GMXプロトコルが生み出す30%のプロトコル手数料を得られます。$GMXステーキング参加者は、$esGMXおよびマルチプライヤーポイント(MP)も獲得でき、リターンをさらに高められます。$GMX保有者はGMXプロトコルのガバナンス参加権も得られ、コミュニティ基金に対して発言権を持つことができます。

3. SNX(Synthetix):Synthetixのペプチスワップ製品はエンドユーザー向けではなく、バックエンド製品として提供され、開発者およびDeFiデリバティブ流動性プラットフォームを支援しています。ユーザーは、Synthetix Perpsコントラクト機能を統合したDeFi製品とインタラクトすることで、Synthetix Perpsコントラクトそのものに直接アクセスせずに利用できます。現在、Synthetixペプチスワップの取引高は主に現物およびデリバティブ取引プラットフォームKwentaによって生み出されています。Kwenta自体はトレーダー向けの分散型コントラクト製品であり、Synthetix Perpsコンポーネントを基盤として構築されています。SNXトークンの流通供給量と総供給量はほぼ同等です。SNXは依然として週ごとのインフレ制度を採用しており、SNXステーキング参加者の報酬としています。OptimismおよびEthereum上では異なるSNX報酬プールおよび異なるステーキング年利があり、現在SNXのインフレ率は最低レベルですが、ステーキング比率に応じて変化します。ただし、SNXインフレ報酬は1年のロックアップ期間があり、トークン供給への影響をさらに抑制しています。とはいえ、SNXトークンのユーティリティは将来変更される可能性があります。

4. Gains Network:Gains Networkはエコシステム内のERC20ユーティリティトークン($GNS)を中心に展開しています。$GNSはプラットフォームのツールとして設計されており、収益獲得およびプラットフォームガバナンス(近日導入予定)を通じてプロトコルの所有権を得ることができます。これには、$GNS保有者が一方向ステーキング(Single Sided Staking)を通じてプラットフォーム手数料を得ること、およびプラットフォーム収益を使って$GNSをバーンすることが含まれます。Gains Networkプラットフォーム内のレバレッジ上限は9倍、ポジション利息上限は低く、すべてのトレーダーにとって究極の選択ではないかもしれませんが、初心者トレーダー層にはすでに堅固な地位を築いています。現在、GNSはその収益の61.23%を$GNSステーキング参加者に分配しています。

5. Perpetual Protocol:Perpetual Protocolはイーサリアム上に構築された分散型ペプチスワップ取引プロトコルです。同プロトコルは仮想AMM(vAMM)設計を採用しており、他のAMMと比較して最大20倍のレバレッジをサポートし、空売りポジションを開設でき、スリッページも低いです。価格発見およびトークン交換用の自動マーケットメイカーとは異なり、vAMMは価格発見専用で、レバレッジおよび空売りポジションを処理します。Uniswapと同様に、トレーダーは中央集権的管理機関を介さずvAMMと取引でき、設計は市場中立かつ完全担保されています。PERPは同プロトコルのERC-20ネイティブトークンであり、Perpetual Protocolはコミュニティメンバーがプロトコルガバナンスに参加できるようにし、特定期間内にステーキングプールにトークンをステーキングできます。対価として、保有者はPERP報酬および取引手数料を含むステーキングインセンティブを得ます。

3.2.1 変数の考慮

PER(Price/Earnings Ratio):PERは、ブロックチェーンプロジェクトの現在のトークン価格と1株あたり利益の関係を測る財務指標で、投資価値およびリスク度合いの評価に使用されます。業界およびプロジェクトタイプによりPERは大きく異なるため、通常は同業界のブロックチェーンプロジェクトまたは市場平均と比較する必要があります。

P/S比率(Price/Sales Ratio):P/S比率は、伝統的企業の評価に使われる指標で、収益に基づく評価に用いられます。DEXプロジェクトの場合、プロトコル手数料(伝統企業における「売上」)は財務パフォーマンスおよび持続可能性を評価する鍵となる要素です。P/S比率を用いることで、時価総額(価格)とプロトコルが生み出す手数料の関係を考慮し、市場がそのプロトコルの収益能力をどう評価しているかを把握できます。

平均P/S比率(Average P/S ratio):暗号業界で一般的に用いられるマーケットマルチプル法を採用し、5つの比較対象プロジェクトのP/S比率の平均値をマーケットマルチプルとして使用します。平均値を採用することで、比較対象の上限および下限を基本的に考慮し、バランスの取れたマーケットマルチプルの推定値を提供できます。したがって、最大値または最小値だけに依存することで生じる潜在的バイアスを避けるため、比較対象の平均値を量的マーケットマルチプルとして採用します。

中央値(Median):統計学的に、中央値は分布列中の極端な値の影響を受けにくく、これにより分布列に対する代表性が一定程度高まります。したがって、中央値をマーケットマルチプルの参考因子として選択しています。

手数料収益(Annualized Total Revenue):ブロックチェーンプロジェクトが生み出す収益を分析することで、その収益獲得および運営維持能力を評価できます。収益はプロジェクトの財務健全性および成長可能性を示すキーメトリクスです。プロトコル手数料収益の評価により、DEX取引活動に直接関連する収益の流れおよびDEXプロトコルの収益性を把握できます。プロトコル収益は、取引手数料、証拠金手数料、清算手数料、資金調達手数料などDEXプロトコル内のさまざまな源から得られます。プロトコル手数料収益を変数として考慮することで、アナリストは収益の多様化を評価できます。これにより、プロトコルが市場変動に耐える能力および長期的生存能力を評価できます。

利益(Annualized Revenue to DYDX Holders):伝統的株式市場では、P/Eの「earnings」は特定期間内(通常は四半期または年度)に実際に得た純利益を指し、企業の収益性および財務健全性を測る重要な財務指標です。しかし、ブロックチェーン分野では、「earnings」という概念はあまり適用できません。DeFiプロジェクトは伝統的な方法で利益を上げず、伝統企業のような純利益または1株あたり利益を持ちません。代わりに、その経済モデルは、トークン取引手数料、流動性マイニング報酬、貸借金利など、プロジェクトまたはトークン保有者に還元される純収益に関わる可能性があります。

3.2.2 比較分析法による評価

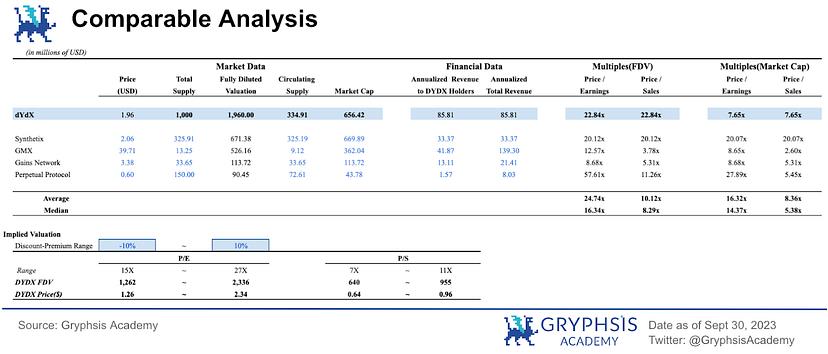

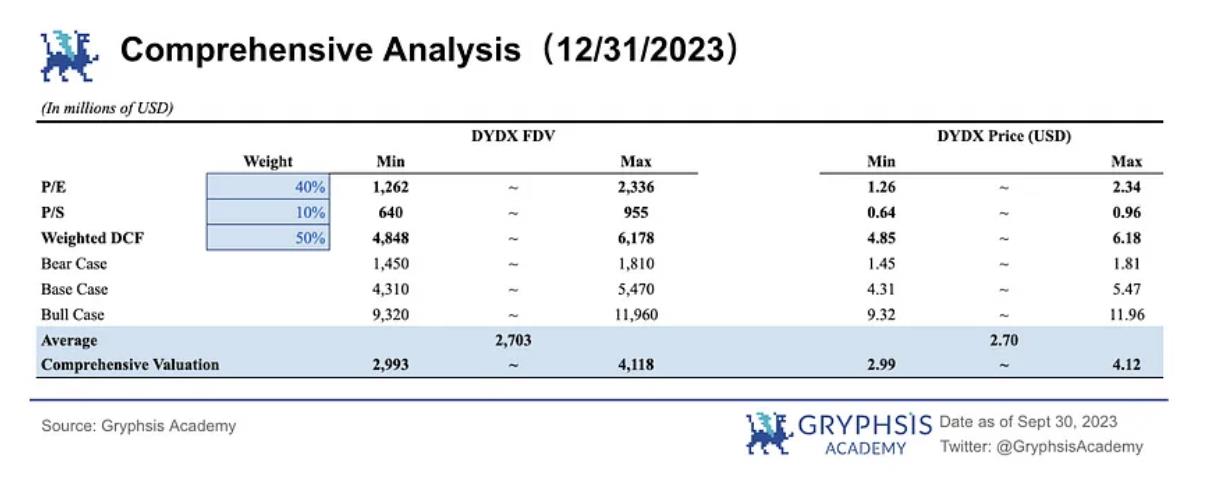

上図は、価格/収益比率(P/E)および価格/売上高比率(P/S)に基づくプロジェクト評価およびトークン価格を示しています。2023年1月から9月までのデータを用いて、プロジェクトの年間手数料収益および純収益を推定しました。dYdXの年率換算総収益は8581万米ドルと推定されており、これはdYdXが優れた収益獲得能力を持っていることを示しています。さらに、選定された分散型デリバティブプロトコルの平均比率と比較して、dYdXのP/Eは低く、価値が過小評価されている可能性があります。最後に、P/Eに基づき、dYdXの潜在価格は1.26~2.34米ドルの間と導かれました。

3.3 総合分析

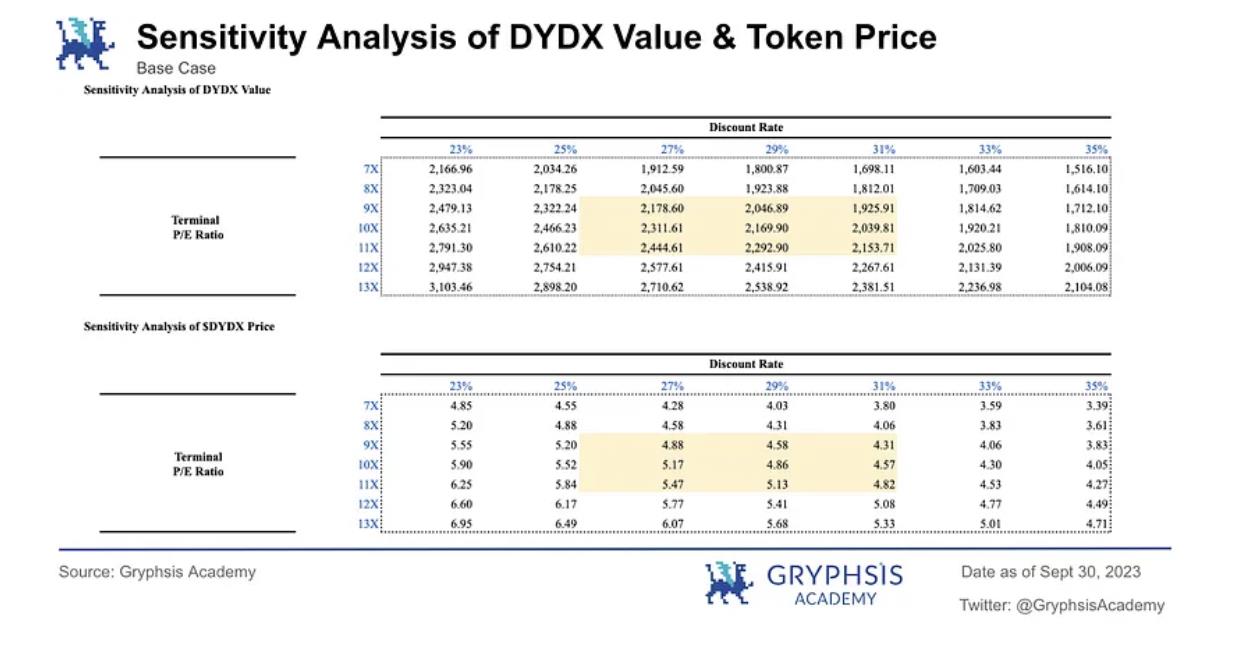

最後に、DCFの主要変数に対して感度分析を行い、最終的な評価レンジを算出しました。

同時に、感度分析から異なる終値P/Eおよび割引率の状況における確率加重DCF評価の最大値および最小値を選択しました。5つの比較対象プロジェクト間で価値捕獲(Value Capture)およびトークノミクス(Tokenomics)に差があるため、総合評価分析ではP/E評価にさらなる重み(40%)を与え、モデルの精度を高めました。P/S評価も一定の参考価値があるため、10%の重みを与え、比較分析全体の重みは50%としました。残りの50%は加重DCF評価に割り当てました。最終的に、総合分析により算出されたDYDXトークン価格レンジは2.99~4.12米ドル、完全希釈評価額(FDV)レンジは29.93~41.18億米ドルとなりました。

DCFが高めの評価を与えることで全体的に総合評価を押し上げていますが、v4による経済モデルへの影響の最大のポイントは、取引手数料がv3時代のdYdX社が徴収していたものが、v4では100%ステーキングノードに分配されるようになった点です。これにより、トークンがキャッチするキャッシュフローには巨大な成長余地があり、その成長可能性を反映するためにより高い評価倍率を与えるべきだと考えます。したがって、比較プロトコルの平均P/EおよびP/Sによる評価方法には一定の過小評価があると考えられます。

評価モデルの構築および導出されたトークン価格は、現時点で提供されたデータおよび市場運用状況に基づいています。将来的な実際の市場ダイナミクスおよびdYdXプロジェクトの運用実績が最終的にその真の市場価値を決定します。

4. ロック解除に関する考察

4.1 評価プレミアム

dYdXの評価分析では、明確な評価プレミアムが存在しており、主な理由はステーキングによる流動性供給の制限です。DYDXはdYdXチェーンのL1トークンとして、手数料支払いおよびバリデータのステーキングによるチェーンセキュリティ確保に使用されます。現在、ステークドプルーフ(PoS)ネットワーク全体の平均ステーキング率は52.4%であり、BSC、Solanaなどの既存PoSパブリックチェーンの長期ステーキング率が40~70%の間にあることを参考に、dYdXチェーンのステーキング率は極めて40%以上に達する可能性が高いです。これによりDYDXの流通量が大幅に削減され、需要が変わらない場合、価格は顕著に上昇します。

4.2 ステーキング利回りの試算

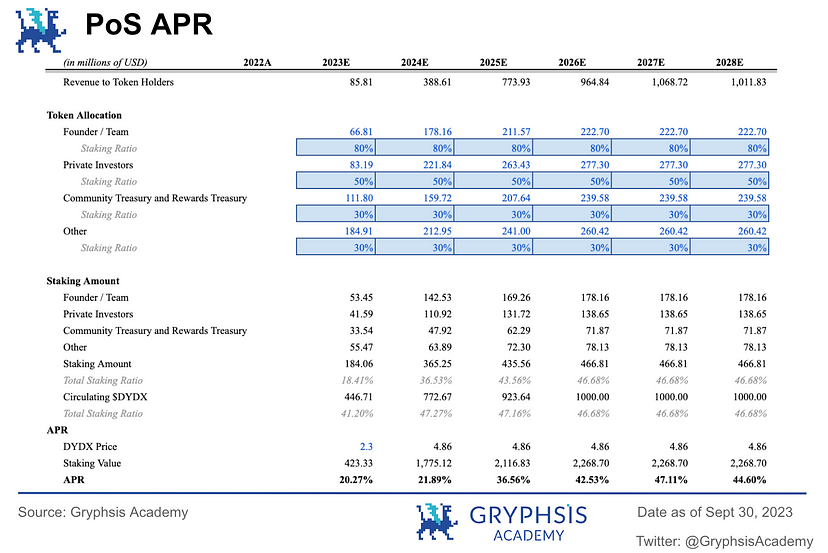

今年12月、dYdXは約1.5億枚のトークン(総供給量の15%)をロック解除し、流通量は従来の2.96億枚から4.46億枚に増加します。一度にこれほど大規模なトークンが解放されることに対し、市場は懸念を抱くかもしれません。短期間に大幅なインフレを引き起こし、v4のポジティブ要因を希釈してしまうでしょうか?

これに対して、12月のトークンロック解除を心配する必要はないと考えます。理由は、大量のロック解除があっても、流通量の大幅な増加にはつながらないからです。今回ロック解除されるトークンはチームおよび投資家に配布される初期分であり、彼らは大部分のトークンをステーキングすると考えられます。一般に、PoSパブリックチェーンの初期段階では、ユーザーのリスク懸念からステーキング率は低く、その分年利は高くなります。チェーンの発展とともに、ステーキング率は徐々に上昇します。現在、ステークドプルーフ(PoS)ネットワークの平均ステーキング率は約52.8%、チェーン上のリターンは10.2%です。これを基に、dYdXチェーンのステーキング状況およびAPRを試算します(図参照)。当方の評価モデルによれば、dYdXの2023年収益は8500万米ドルであり、チームおよび投資家がそれぞれ80%および50%のロック解除トークンをステーキングすると仮定すると、ステーキング年利は20.27%、ステーキング率は41.2%(流通量ベース)となります。dYdXチェーンのステーキング率は年々徐々に上昇し、最終的に安定状態(約46.68%)に達します。価格がベースケースの評価に合致すれば、5年後には年利が約44.5%に上昇し、高いリターンを実現します。したがって、トークンには今後も大きな上昇余地があります。以上から、チームおよび投資家はトークンをステーキングする可能性が極めて高く、年末のトークンロック解除による希釈リスクは小さいと考えます。

5. まとめ

-

本稿ではトップダウン方式の評価手法を採用し、キャッシュフロー分析(DCF)を用いてdYdXのプロトコル価値およびトークン価格を合理的に試算しました。確率加重により、プロトコル評価額は24.45億米ドル、$DYDXの予想価格は5.48米ドルとなり、2~3倍の潜在的上昇余地があることがわかりました。最後に、P/EおよびP/S評価法を組み合わせた総合分析により、DYDXの2023年末におけるトークン価格レンジは2.99~4.12米ドルと算出され、現時点の市場価格と比較してもまだ上昇余地があることが示されました。

-

12月のトークンロック解除による潜在的希釈リスクについて、今回ロック解除されるトークンの主な分配先がチームおよび投資家であること、dYdXチェーンのステーキングインセンティブが強く、年利が20%を超えることから、ロック解除されたトークンは大概ステーキングされ、市場に大きな売却圧力をかけることはないと考えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News