宏観月報:米CPIは下半期に弱含む見通し、新たな投資機会が芽生えつつある可能性

TechFlow厳選深潮セレクト

宏観月報:米CPIは下半期に弱含む見通し、新たな投資機会が芽生えつつある可能性

世界の主要経済体は現在もなお、多くの不確実性に直面している。

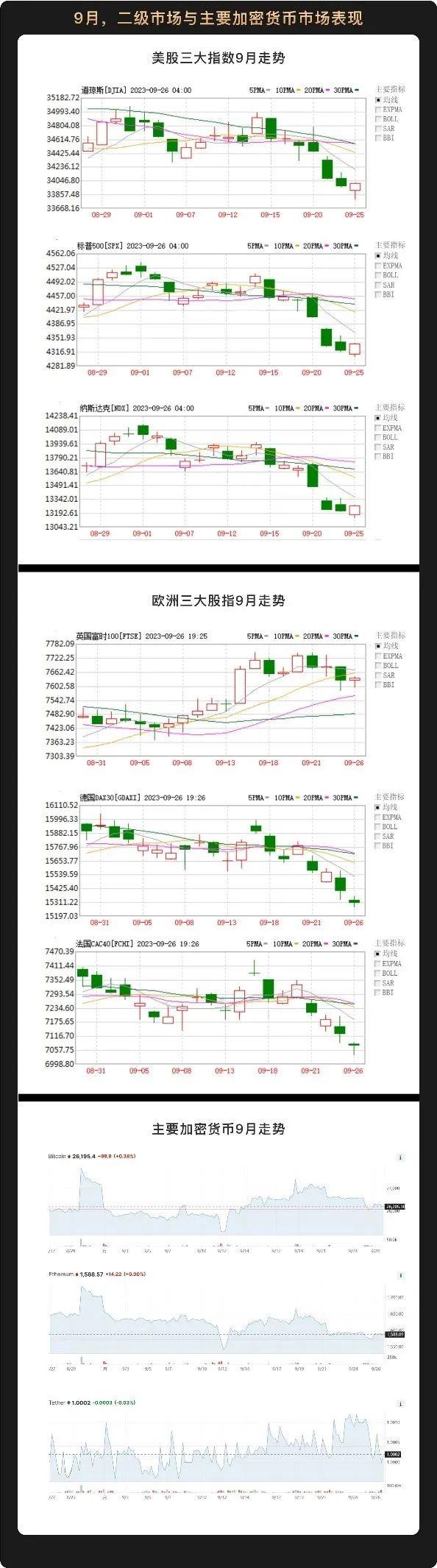

9月、米国株式市場の主要3指数および欧州、アジア太平洋など世界の主要証券市場は全体的に横ばい調整状態を示した。そのうち、9月1日に高値を付けた後、米国株式市場の主要3指数はいずれも下落した。一方、同期間における欧州主要3指数の動きはまちまちであった。英国FTSE100指数は9月にいったん下落後に上昇し、全体として小幅な上昇傾向を示した。ドイツDAX30指数とフランスCAC40指数は短期的な上昇を見せたものの、全体としては狭いレンジでの横ばい推移となった。

暗号資産(クリプト)分野では、9月も市場が引き続き低水準で横ばい推移を続け、ビットコインやイーサリアムなどの主要暗号資産は価格が安定し、狭いレンジでの変動にとどまった。TOKEN2049 2023シンガポール会議期間中、業界のベテラン関係者は、こうした低水準横ばい期こそ新しい暗号プロジェクトを立ち上げる好機であり、新たな投資チャンスに注目すべきだと指摘した。

現地時間20日、連邦準備制度理事会(FRB)は連邦基金金利の目標レンジを5.25%から5.50%のまま据え置くことを発表した。これは市場の予想通りの決定であった。実際、7月末以降、米国の商業銀行における与信規模はすでにマイナス成長に転じている。不動産ローン、消費ローンなどの前年比伸び率は明確な低下傾向を示しており、さらに商業・工業ローンの残高規模も縮小に転じている。

商業銀行の与信規模がマイナス成長に転じる中、生産需要および消費需要の減退が進行しており、アナリストの多くは今後数か月間における米国CPIの下落傾向を大勢として見込んでいる。この点についてWealthBeeは、欧米経済の成長鈍化は依然として高い確率であり、金融政策も一定期間高金利を維持するだろうと分析している。こうした状況下では、物価水準が高位で推移したり、さらなる上昇を続ける可能性は低いと考えられる。また、インフレ抑制の鍵を握る米国の住宅賃貸市場では、賃料の前月比が低下しており、すでにパンデミック前の中央水準に戻っている。2023年の残り数か月間も、家賃によるインフレ抑制効果は継続し、米国CPIも変動しながら下落していく見込みである。

注目に値するのは、短期的には世界的な原油価格の上昇により、エネルギー商品価格や労働コストの上昇が影響して米国のインフレ率が一時的に反発したことである。しかし、コアインフレ率は依然として前年比で下落傾向を維持している。長期的には、エネルギー価格の上昇には十分な需要の裏付けがなく、特に米国商業銀行の与信規模の伸びが明確に低下している環境下ではなおさらである。

8月の米国債の好調なパフォーマンスを受けて、今月も米国債は強含みを維持している。米国10年国債利回りは4.5%を超えて、2007年以来の新高値を更新。2年債利回りはほぼ5.1%の水準で安定している。新規発行された債券ですら非常に高い利回りを記録している。米財務省が発行した130億ドル相当の20年物国債の入札利回りは過去最高の4.592%となり、米東部時間午後1時の入札締め切り時点での市場事前取引水準は4.595%だった。米バンク・オブ・アメリカの金利ストラテジストは、10年国債利回りが4.75%に達する可能性があり、さらに新高値を更新するとの見方を示している。

国債利回りが強含みを続ける一方で、米国株式市場および世界の主要株式市場は横ばい調整を示している。9月1日、米国株式市場の主要3指数は高値に到達した後、その後はもみ合いながら下落基調を維持した。特に、パウエル議長が利上げの一時停止を宣言した9月21日には、3指数とも今月最大の下げ幅を記録した。ナスダックは-1.83%、S&P500は-1.64%、ダウ平均は-1.08%の下落となった。利上げ一時停止はすでに市場のコンセンサスとなっていたため、米国株式市場の主要3指数に予想外の材料はなく、相場がもみ合い推移したのは自然な成り行きといえる。

米国株式市場だけでなく、今年上半期に大幅な上昇を見せた他の多くの国々の株式市場も最近はもみ合い調整に入っている。概ね高値圏での横ばい推移が続いている。日経225は6月に年初来高値を更新後、高値圏でもみ合いを続けている。インドSENSEX指数は二番天井を形成しており、欧州主要国の株式市場はすでに数か月にわたり横ばい状態にある。

今年上半期を振り返ると、米国株式市場の強気相場は誰の目にも明らかであった。7月19日に米国株が年内最高値を付けるまで、主流の投資機関の多くは米国株が「小型バブル相場(小牛市)」に入ったと判断していた。この過程で、市場はあらゆる期待を価格に織り込んでしまった。株式市場の長期的な上昇相場は、国家の基本的経済状況に支えられる必要がある。下半期における米欧、アジア太平洋など主要市場の行方は、各国の政策措置が実際にどのように実施されるかによって決まっていく。

現在、世界の主要経済圏は依然として多くの不確実性に直面しており、特に欧米市場においては新たな期待形成が見られず、経済基本面の反転局面もまだ確認されていない。そのため、二次市場および暗号資産市場にとっては、横ばい推移が唯一の選択肢となっている。横ばいあるいは底固めの期間は投資家にとって非常に苛酷な時期であるが、投資家は保有ポジションとマインドセットを適切に管理し、投資チャンスを捉えながら、新たな物語(ネラティブ)の形成を静かに待つべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News