ロールアップ中心の新トレンドへ向かうブロック取引ライフサイクルの考察

TechFlow厳選深潮セレクト

ロールアップ中心の新トレンドへ向かうブロック取引ライフサイクルの考察

本稿は、最近のインフラ分野におけるプライマリーマーケットの観察を踏まえ、個人的な見解を共有することを目的としている。

著者:Jiawei、IOSG Ventures

気づけば、2023年ももう第4四半期を迎えようとしています。

全体的に見て、最近のプライマリーマーケットはやや沈滞気味で、新しいアイデアよりも既存の概念に新しい包装を施したプロジェクトが大半を占めています。

評価額だけで見れば、依然として人気は衰えていません。本稿では、ここ最近のインフラストラクチャ分野におけるプライマリーマーケットの動向を踏まえ、個人的な見解を共有したいと思います。

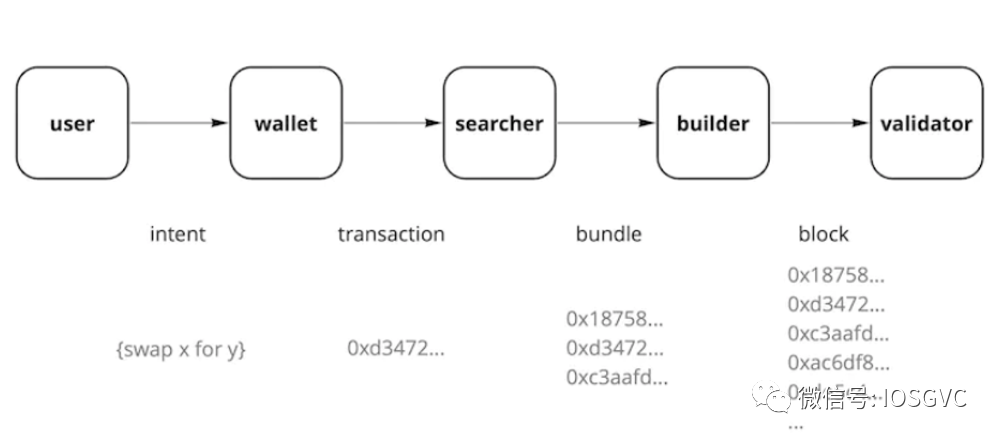

トランザクションのライフサイクル

トランザクションのライフサイクルに沿って、いくつかのインフラストラクチャプロジェクトを以下のカテゴリーに分類することができます。

-

バリデータ(Validator)

-

バリデータは、Solo Staker、Staking Service Provider、CEX Staking、Liquid Stakingに分類できるほか、暗号資産原生型(例:Lido)と規制対応型(例:Liquid Collective)という二つのカテゴリでも区分可能です。

-

現在、イーサリアムのステーキング率は約22%程度ですが、筆者は今後1〜2年間でさらに約15%の成長余地があると考えており、この増加分の多くは伝統的な機関投資家による資産配分を通じて流入すると予想しています。これらの機関が保有するイーサリアムのステーキングポジションは、イーサリアムのバリデータセットの多様化を促進し、その安定性を強化することにつながります。

-

カストディサービスプロバイダー(FireblocksやBitGoなど)は、多くの場合Staking Service Providerと協力し、カスタマイズ可能でワンストップのYield Aggregationサービスを提供しています。また、多くのウォレット、特にハードウェアウォレットもステーキングへの入り口を提供しています。このような提携はStaking側のDistribution Partnershipに該当し、自由度が高く、競合他社同士が相互に協力してサポートを提供することもあります。この場合、ステーキングソリューションプロバイダーはおおよそ10〜30%の利益を得る一方で、ユーザートラフィックを提供する側がより大きな収益分配を受け取ります。

-

現時点では、イベント駆動型(例:SECによるKrakenの米国内ステーキング事業停止)、価格競争(ステーキング手数料の引き下げ)、顧客ターゲットの差別化(暗号資産原生型 vs 規制対応型)といった要因により、イーサリアムのステーキング市場はダイナミックな競争構造となっています。筆者は、将来的に規制対応市場が主戦場になると見ています。地域的には、米国での暗号資産に対する規制強化を背景に、多くのステーキングサービスがアジア太平洋地域へと活路を見出しており、アジア太平洋および中東地域が新たな成長領域となっています。

-

-

ビルダー(Builder)

-

ビルダーは、さまざまなチャネルを通じてオーダーフローを集約し、ブロックスペースを獲得するためにオークションで互いに競り合います。逆に言えば、ビルダーはプロポーザーからブロックスペースを卸し買いし、それを分割してサーチャーに販売することで仲介マージンを得ています。ビルダーのコアコンピタンスは主に二つあります。すなわち、「オーダーフロー」と「インフラストラクチャ」です。

-

前者はブロック構築の基本的な生産資料であり、取得できるオーダーフローが多いほどMEVの機会も増えます。もしビルダーが十分なオーダーフローを確保できなければ、たとえ優れた戦略を持っていても「巧婦も炊きあがらぬ米無し」となり、市場での競争力はほとんどありません。

-

後者はシミュレーション能力とも言え、流入する取引を継続的にシミュレーション実行し、入札価格を更新していく必要があります。また、ライバルの入札価格を観察し、それに応じて調整を行うことも求められます。このプロセスはミリ秒単位で行われ、わずか12秒のスロット内で数百回の価格更新が発生することもあります。

-

ビルダーは適切にサブシディ(補助金、つまり赤字覚悟での補填)を行う必要もあり、これによって自らの市場シェアの獲得・維持を図ります。大雑把に言うと、ブロック構築の市場シェアとは「Execution/Inclusion Guarantee」、つまりサーチャーがバンドルを預けた際に、それが次のブロックに確実に含まれる確率と捉えることができます。これは直接的な損益に直結するため、サーチャーは高い執行保証を求めます。そのため、サブシディは一種のマーケティング手段と見なされます。ビルダー間の入札価格差は非常に小さいため、各スロットでの補填額はそれほど大きくなくてもよいのです。このような競争環境下では、どこで・いくら・あるいは補填しないかという判断自体が重要な戦略的駆け引きとなります。

-

マージ以降、MEV-Boostの採用が徐々に進んでから現在に至るまで、ビルダー間の競争構造は幾度かの変化を経てきました。オーダーフロー、インフラ、そして経験の蓄積により、上位のビルダーは独占的地位を築くことができ、その地位は容易には揺るぎません。全体として、ビルダー市場は「勝者がすべてを獲得する」状況にあり、上位4社で約85%の市場を占めています。ビジネスモデルとしては利益率が低く、安定性や持続可能性も不透明です。中下位のビルダーは持続可能な十分な経済的インセンティブを得るのが難しく、最終的には競争からの撤退を余儀なくされる可能性があり、これが上位ビルダーの支配的地位をさらに強化することになります。(ここでの議論は中立的なビルダーに限っています。サーチャー兼ビルダーのエンティティの場合は状況が異なりますが、CEX-DEX間の裁定取引に関わるため、収益の見積もりが困難です。)

-

-

ユーザーおよびウォレット側

-

OFA(Orderflow Auction)。OFAとは、ユーザーまたはウォレットが自身の注文をOFAに送信し、一部の注文情報を提供することで、買い手がその価値を判断し、入札参加の可否を決定する仕組みです。最終的な入札額は、ユーザーまたはウォレットにキャッシュバックとして返されます。現在の主な製品はMEV-ShareとMEV Blockerです。これまでに、後者は約32万ユーザーに対して443ETHのキャッシュバックを還元しています。

-

ユーザーにとっては、OFAの導入は基本的に好ましいことと言えます(ただしBlocknativeの最近の記事では、OFAがより大きなスリッページと遅延した実行速度を引き起こしていると指摘しています)。なぜなら、彼らのオーダーフローがネットワーク内で生み出す価値が反映され、従来得られなかったキャッシュバックを受け取れるようになるからです。また、フロントランやサンドイッチアタックも回避できます。同時に、ウォレット側もオーダーフローをトラフィックモノタイズの手段として活用できます。一方で、OFAはサーチャーやビルダーにとって新たなオーダーフロー取得チャネルとなり、選択肢の多様化を提供します。しかし、より多くのユーザーとウォレットが公共メモリプールではなくOFAを利用するようになれば、オーダーフローの取得コストが上昇し、サプライチェーン上流の利益が圧迫されることになります。

-

-

インテント(Intent)は、トランザクションライフサイクル全体にわたる広範な概念です。インテントは、ブロックチェーン上の取引パラダイムの転換と見なすことができます。

-

従来の取引方法では、ユーザーが経路を指定します。例えば誰かを食事に招待する場合、自分がレストランを選び、料理の内容や肉・野菜のバランスなどをすべて決めるようなものです。一方、インテントの核心は「ニーズの提示」と「そのニーズを満たすために支払う意思のある金額」を示し、入札を行い、最適な提案を選定することにあります。つまり、一人あたり500の予算を設定し、複数のレストランにプランを提出させ、最終的に最も良い案を選ぶという形です。同じニーズを満たす中で、価格競争が生まれ、レストラン側が逆オファーを出し合うことで、ユーザーのコストが低下します。

-

筆者は、インテントは重要な投資テーマであると考えています。その理由は三点あります。第一に、取引はオンチェーンエージェントが自己表現を行う基本形態であり、インテントはその上でパラダイムレベルの変革をもたらすからです。第二に、この分野はまだ初期段階にあり、FlashbotsやEssentialなどのプロジェクト、開発者、コミュニティが模索を続けており、市場構図は未だ定まっていません。第三に、インテントは技術アーキテクチャや経済インセンティブ設計など幅広い設計空間を持ち、異なるアプローチが大きく異なり得るため、どのプロジェクトが勝者となるかを早期に断定することはできません。

-

とはいえ、筆者は当面の間は従来の取引方式とインテント型取引が共存する過渡期が続くだろうと考えています。「インテント中心型(Intent-centric)」という主張は、時期尚早と言えるでしょう。

-

以上のように、トランザクションライフサイクルに沿った分類を行うことで、インフラストラクチャがライフサイクルの上流に向かって探求を進めている傾向が見えてきます。この過程で、専門性と精緻さが明らかに高まり、競争の多様性が継続的に導入され、公正な競争条件の確保が図られています。

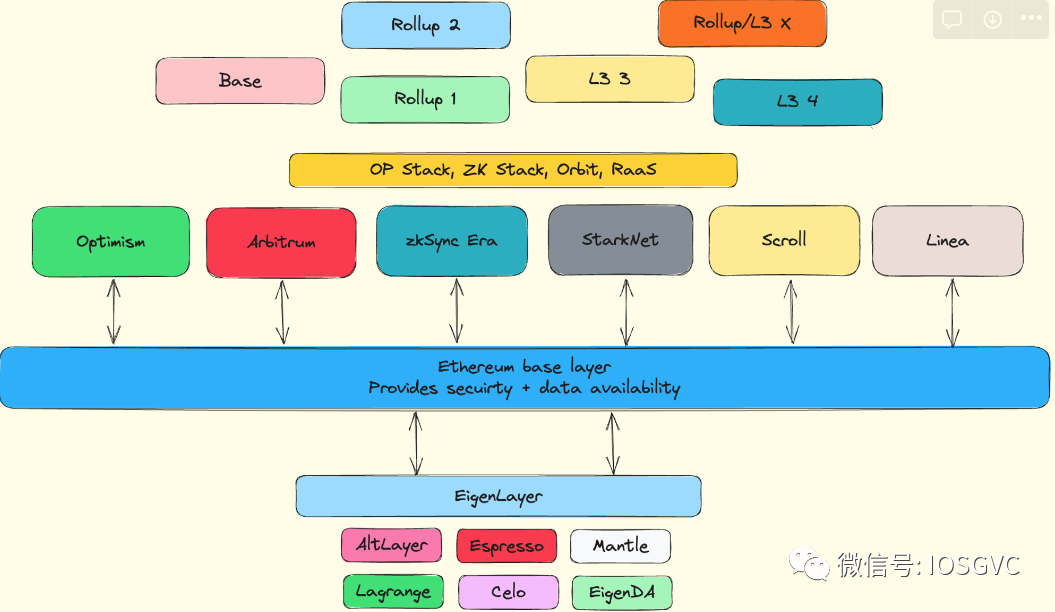

Rollup中心のロードマップ(Rollup-centric Roadmap)

Vitalikは2020年10月に「Rollup中心のロードマップ」を提唱しました。すなわち、イーサリアムは中短期的にRollupを集中支援すべきであるというものです。第一に、イーサリアムのレイヤー1のスケーリングはブロックのデータ容量拡大に焦点を当て、データ可用性(DA)のためにより多くのスペースを提供することを目指しています。これは後にデータシャーディングやEIP-4844の導入として具体化されました。第二に、イーサリアムのインフラストラクチャを調整し、Rollupを支援する体制を整備すること(ENSのL2対応、ウォレットのL2統合、L2間のシームレスな資産移転など)です。

現在、各モジュール化コンポーネントが活発に発展している状況を踏まえると、すでにRollup中心ロードマップのビジョンの原型が見え始めています。このアーキテクチャのもと、イーサリアムは次第に後退し、実行層の負担を手放し、十分に安全な決済層およびデータ可用性層へと姿を変えつつあります。汎用的なRollupは主にスケーリングの役割を担い、大部分のアプリケーションとユーザートラフィックを処理し、さらにL3を通じてプライバシー、ゲームなど特定用途向けの実行環境をサポートする(いわゆるフラクタルスケーリング)ことが可能になります。RaaS(Rollup as a Service)は開発者に迅速なインフラ立ち上げのためのツールを提供します。Restakingは既存のイーサリアムステーキングポジションを活用し、新たなモジュール化コンポーネントに経済的信頼性、非中央集権的信頼性、そしてEthereumとの整合性を提供します。ETHのユーティリティが不断に拡大する中で、これらのコンポーネントは基礎レイヤーとしてのイーサリアムの地位を強化し、価値のフィードバックループを形成しています。

一元化(Monolithic)かモジュール化(Modular)かという議論は、長年にわたり続いています。システムが一定の複雑度に達すると、モジュール化は実践的に検証された選択肢となるのが一般的です。自動車は典型的なモジュール化製品の一例です。モジュール化は工学的設計原則として、標準化されたインターフェース、独立性、再利用性、柔軟性といった利点を持っています。

インフラストラクチャプロジェクトは依然として「物語(ナラティブ)駆動」と「問題解決駆動」の両方に基づいていますが、ビジネスモデルだけでは巨大な評価額を正当化するのは難しいのが現状です。このようなモジュール化の大きな流れの中で、モジュール化プロジェクト間の競争はますますBD Game(ビジネス開拓重視)色を強めています。熊相場の冷え込んだ市場環境は、BDの重要性をさらに際立たせ、プロジェクトチームの運営力、マーケティング力、ブランド構築力が試されています。RollupやDAプロジェクトがユーザーと顧客を必要とするのは当然のことです。Sequencerがネットワーク効果を発揮する前提は、採用側に十分な価値が存在することです。RaaSもまったく新しい話ではなく、Substrateは2019年 already 一键发链(ワンクリックでチェーン作成)を実現していました。ツールそのものよりも重要なのは、それを使ってどのようなアプリケーションを開発できるかであり、その後に初めて価値のフィードバックが語れます。Shared Securityプロジェクトにおいても、EigenLayerやBabylonの成長性は、需要側が十分な経済的インセンティブと持続可能性を提供できるかどうかに依存しています。各Rollup上にDEXや類似アプリをコピーしただけではエコシステムとは言えず、Friend.techのような差別化された製品が必要です。

現時点では、イーサリアムおよびそのL2エコシステムが依然として優位性を保っており、より主流のアプリケーション、堅固なユーザーベース、長年の運用で実証された安全性が、このエコシステムの城壁をさらに厚くしています。CeloはL1として活動していましたが、最近ではイーサリアムL2へと方針を転換し、Restakingによってサポートされています。Alt-L1のナラティブがしだいに衰退し、アプリチェーンの声がApp-Rollupに取って代わられつつある今、新規プロジェクトは「イーサリアムに依存するか否か」という問いに答えざるを得なくなっています。たとえばCelestiaはモジュール化ブロックチェーンのナラティブを主導していますが、イーサリアム本体とは直接のつながりがありません。汎用的なDAレイヤーとして、大局的に見ればCelestiaはイーサリアムと競合しており、同じレベルではRestakingに基づくEigenDAとも競合しています。このようなプロジェクト分類の心理モデルにおいて、「正統性」が人々のマクロな判断を左右しているように見えます。しかしいずれにせよ、投資のロジックに立ち返れば、本質は「実際に問題を解決しているか、それとも需要を空想で創出しているか」「積極的に外部へ発信しているか、それとも内向きに開発しているか」という点に帰着します。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News