MEVエコシステムの概観:イーサリアムマージ後の利益率とエコシステムの進化

TechFlow厳選深潮セレクト

MEVエコシステムの概観:イーサリアムマージ後の利益率とエコシステムの進化

本稿は、MEVの前後における利益率の変化を比較し、マージ後のMEVライフサイクルを整理することを試みる。

執筆:十四君

イーサリアムのマージから1年が経過したが、MEV-Boostの市場シェアは90%前後で安定している。これにより、評価額10億ドルに達するFlashbotsが台頭した。現在のMEVは極めて複雑であり、ユーザー以外の関係者としてSearcher(探索者)、Builder(構築者)、Relayer(中継者)、Validator(検証者)、Proposer(提案者)が存在し、これらは12秒というブロック生成時間の中で互いに複雑に絡み合い、利害を争いながら各自の利益最大化を目指している。

本稿では、MEV導入前後における利益率の変化を比較し、マージ後のMEVライフサイクルを整理するとともに、最新の課題に対する筆者の見解を共有する。

筆者は以前のリサーチ「UniswapX プロトコル解説」において、UniswapXの運営プロセスと利益源をまとめた際、同プロトコルが対抗し、ユーザーに還元する利益の具体的な収益率についても明確に描きたかった(本質的には取引の即時性を犠牲にしてより良い交換レートを得ることである)。

そこで最近、筆者は複数のMEVタイプと複数のデータソースによる利益データを詳細に分析し、イーサリアムのマージ前後におけるMEV利益の状況を算出した。完全な推論プロセスについてはリサーチレポート「イーサリアム・マージ一周年後のMEV構造」を参照されたい。以下はその一部のデータと結論である:

1. マージ後のMEV利益は大幅に低下

-

マージ前の1年間(2021年9月〜2022年9月、マージ前まで)、MEV-Exploreのデータによると平均利益は22MU/Mであった(Arbitrageおよびliquidationモードを含む);

-

マージ後の1年間(2022年12月〜2023年9月末)、Eigenphiのデータによると平均利益は8.3MU/Mであった(ArbitrageおよびSandwichモードを含む)。

最終的な収益変化の結論は以下の通りである:

上記データに基づき、MEVに含まれるべきでないハッキング事案を除外すると、全体の収益率は顕著に62%低下した。

なお、MEV-Exploreの統計にはサンドイッチ攻撃のデータが含まれていない一方で、リキデーションの利益は含まれているため、純粋なアービトラージのみを比較すれば、実際の下落幅はさらに大きくなる可能性がある。

補足:異なるプラットフォームの統計方法に差異があるため(CEXでのアービトラージや混在モードはいずれも未包含)、マクロ的な検証は可能でも絶対的な正確性は保証できない。また、別のリサーチレポートでも異なるデータソースを使ってマージ前後の収益を比較しており、付録のリンクを参照のこと。

マージによってチェーン上のMEV収益が急落したのだろうか? この点については、マージ前後のMEVプロセスを踏まえて考える必要がある。

2. 従来のMEVモデル

「MEV」という言葉は誤解を招きやすい。多くの人がこれをマイナーが価値を抽出していると考えるからだ。しかし実際には、現在のイーサリアム上でのMEVは主にDeFiトレーダーが多様な構造型裁定取引戦略を通じて獲得しており、マイナーはこれらの取引手数料から間接的に利益を得ているにすぎない。

古典的なMEV入門記事『Escaping the Dark Forest』の核心的な考え方は、チェーン上には非常に賢いハッカーが契約の脆弱性を常に探しており、それを見つけたとしても新たなジレンマに直面することになる――つまり、利益を得つつもフロントラン(先取り取引)されないことの両立である。

なぜなら、彼らの取引署名はイーサリアムのメモリプールに入り、公開されて広く伝播され、その後マイナーによってブロックに組み込まれる。このプロセスは3秒から数分程度だが、ほんの数秒の間に、その取引内容は無数の「ハンター」によって監視され、再現・シミュレーションされる。

もしハッカーが愚かであれば、直接利益を得ようとする行動がハンターに高額でフロントランされる。

一方、賢いハッカーは、この記事の著者のように、「コントラクト内でコントラクトを呼び出す」(内部取引)手法を使って、最終的な利益を得る取引ロジックを隠すかもしれない。だが、残念ながら『Escaping the Dark Forest』のような成功例とは異なり、結局はフロントランされてしまう。

これは、ハンターたちがチェーン上の親取引だけでなく子取引も分析し、利益シミュレーションを行うだけでなく、ゲートウェイコントラクトの展開ロジックを検査して再現さえ行っていることを意味する。しかもそれが数秒以内に自動で完了する。

いわゆる「暗黒の森」はそれだけではない

筆者が以前BSCノードをテストしていた際、多数の遊離ノードがP2P接続を受け入れるだけでTxPoolデータを外部に送信せず、IPアドレスから見て、BSCの主要なコアブロッキングノードを取り囲んでいるようにさえ見えることがわかった。

その動機は、P2P接続を占有しながらデータを提供せず、ホワイトリスト内のノード間でのみ情報を共有することで、リソース規模を活用してMEVの利益率を向上させることにある。BSCは標準的に3秒ごとにブロックを生成するが、一般のプレイヤーが取引情報を得るのが遅ければ遅いほど、適切なMEVスキームを導き出すのが遅れ、MEV取引をパッケージングする際にも、BSCがスーパーノード方式を採用しているため、地理的にBSCのトップMEVプレイヤーに包囲された場所からの遅延が発生する。

スーパーノードの包囲に加え、取引所のサーバーも同様に包囲されている。なぜなら、CeFiとDeFiの価格差はさらに大きく、取引所自体が最大の裁定取引ボットとなっているからだ。これは初期のWeb2におけるチケット争奪や購入イベントと非常によく似ており、グレー・ブラック産業が事前にサーバー周辺に潜伏し、DoS攻撃で一般ユーザーの通常活動を抑止する。

要するに、従来の取引にも「暗黒の森」的な見えざる競争はあったが、比較的明確な利益モデルであった。しかしイーサリアムのマージ以降、複雑なシステム構造が従来のMEVモデルを急速に打ち破り、ヘッドエフェクト(寡占化)がますます顕著になった。

3. マージ後のMEVモデル

イーサリアムのマージとは、コンセンサスメカニズムをPoWからPoSへ移行するアップグレードであり、最終的なマージ方案は、マージ前のイーサリアムインフラを最も軽量に再利用し、ブロック生成の意思決定を担うコンセンサスモジュールを個別に分離するものであった。

PoSでは各ブロックの生成間隔が12秒に固定され、以前の変動値ではなくなる。また、マイニング報酬は約90%削減され、2ETHから0.22ETHに低下した。

これはMEVにとって非常に重要であり、以下の2点が挙げられる:

1. イーサリアムのブロック生成間隔が安定した。以前の3〜30秒という相対的にばらつきのあるランダムな状況ではなくなる。これはMEVにとって長所と短所の両方を持つ。Searcherはわずかな利益がある取引を見つけても急いで送信する必要がなくなり、より良い取引シーケンスを蓄積してブロック生成前に検証者に委ねることができるが、同時にSearcher間の競争も激化する。

2. 検証者のインセンティブが低下し、MEV取引のオークションを受け入れやすくなったことで、わずか2〜3ヶ月でMEVの市場シェアが90%に達した。

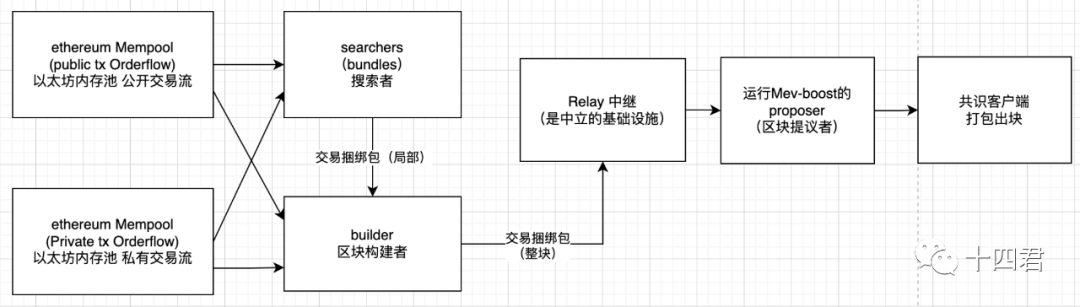

3.1. マージ後の取引ライフサイクル

マージ後、合計でSearcher、Builder、Relay、Proposer、Validatorの5つの役割が関与する。うち後者の2つはPoSのシステム上の役割であり、前者の3つはMEV-Boostに属し、ブロック生成の責任と順序付けを分離する仕組みである。

-

Searcher:探索者。メモリプール内で有利な取引を探し、取引シーケンスを編成して部分的なバンドル(Bundle)としてBuilderに提出する。

-

Builder:構築者。さまざまなSearcherから送られてきたバンドル取引パッケージを収集し、より高い収益を見込む取引を選択する。複数のバンドルを組み合わせたり、独自に再構築したりする。

-

Relay:中継者。中立的な設備として、取引シーケンスの有効性を検証し、収益を再計算して複数のブロック候補を用意し、最終的に検証者が選択できるようにする。

-

Proposer および Validator:マージ後のイーサリアムのマイナー。Relayから提示された最大利益の取引シーケンスを選択し、ブロック生成を完了する。これによりコンセンサス報酬(ブロック報酬)と実行報酬(MEV+チップ)の両方を得られる。

『イーサリアムマージ後のブロック生成プロセス』筆者作成

これらの役割を総合すると、現在の各ブロックのライフサイクルは以下の通りである:

-

Builderはユーザー、Searcher、またはその他の(プライベートまたはパブリック)注文流から取引を受け取り、ブロックを作成する;

-

BuilderはそのブロックをRelayに提出する(複数のBuilderが存在する);

-

Relayはブロックの有効性を検証し、ブロッカーに支払うべき金額を計算する;

-

Relayは現在のslotのブロッカーに取引シーケンスパッケージと収益額(オークション入札価格)を送信する;

-

ブロッカーは受け取ったすべての入札を評価し、自身にとって最も収益の高いシーケンスパッケージを選択する;

-

ブロッカーは署名済みのヘッダーをRelayに返信する(これで今回のオークションが完了);

-

ブロック公開後、報酬はブロック内の取引およびブロック報酬を通じてBuilderとProposerに分配される。

4. 結論

1) マージがMEVエコシステムに与えた影響は何か?

本稿では、マージ前後の利益データの比較と、マージ前後の取引上ブロック・MEV発掘プロセスの整理を通じて、MEV-Boostの台頭が根本的に取引ライフサイクルの形態を再構築し、より細分化された工程を設けることで参加者間の駆け引きを生み出したと述べられる。Searcherが最新戦略の研究を怠れば全く利益を得られず、優れた戦略を開発すれば徐々に利益を拡大し、やがてBuilderへと成長できる。

チェーン上の取引量の縮小を除けば、SearcherとBuilderの間には極めて高い内部競争が存在する。システム構造上、お互いに代替可能であるため、最終的には注文流の量が支配的となる。Searcherは自身の利益率を拡大したい場合、十分なプライベート注文量(最終的に構築するブロックの利益が十分に高いこと)が必要となり、次第にBuilderの役割へと移行していく。

例えば、Curveがコンパイラのバグによりリエントランシー保護が無効となった攻撃事件では、単一取引の手数料が570 ETHに達した。これはイーサリアム史上2番目に高いMEV取引手数料であり、競争の激しさを物語っている。

MEVはイーサリアムのマージ自体が解決しようとした問題ではないが、システム内での駆け引きの強化と環境要因が重なり、結果として現在のMEVの総利益率は低下している。これは、MEVに関連する金額が減少したことを意味するわけではない。利益率の低下は、より多くの利益が検証者に流れていることを示しており、ユーザーにとっては好ましい傾向である。利益が低くなれば、チェーン上の取引攻撃の動機も弱まる。

2) MEVに関する最前線の研究テーマは何か?

-

プライバシー取引から:閾値暗号(Threshold Encryption)、遅延暗号(Delayed Encryption)、SGX暗号などがあり、いずれも取引情報を暗号化し、復号条件(時間ロック、マルチシグ、信頼できるハードウェアなど)を設けるアプローチである;

-

公正取引から:公平ソート(FSS)、注文流オークション(MEV Auction)、MEV-Share、Mev-Blockerなどがあり、完全な利益なし、利益の共有、利益の調整といった違いがあり、ユーザー自身がコストをどう払って取引の相対的公正性を確保するかを選べる;

-

プロトコルレベルでのPBSの改善。現在のPBSは実際にはイーサリアム財団の提案だが、MEV-boostを介して分離が実現されている。今後、このようなコアメカニズムはイーサリアムプロトコル自体に組み込まれていく。

3) OFACの審査に対し、イーサリアムは耐性を持つか?

暗号資産業界の成熟に伴い、規制は避けられない。米国で登録された法人およびイーサリアムPoS検証者を運営する機関はすべてOFACの要件を満たさなければならない。しかし、ブロックチェーンのシステムメカニズムは、それが米国内にのみ存在しないことを決定づけている。他の地域の政策に適合する中継があれば、何らかのきっかけでチェーン上に伝播できる。

たとえ90%以上のValidatorがMEVを介して中継ルートの取引を審査しても、審査回避型の取引は依然として1時間以内にチェーン上に記録される。つまり、100%でなければ0%と同じである。

4) 報酬のない中継者(Relay)の持続可能性はあるか?

これは現時点では潜在的な問題である。利益がないまま複雑な中継サービスを維持するのは、将来的に強い中央集権化を招く。最近、BlocknativeもMEV-boostの中継サービスを停止し、今後イーサリアムの90%以上のブロック決済が4社に集中する可能性がある。現在のMEV-Boost中継はリスク100%、リターン0%であると言える。ただし、中継は各Builderが報告するtxsを集約するデータハブとして機能するため、MEV-ShareやMEV Auctionなどの徐々に整備されるシステムを通じて収益を得られる可能性がある。例えば、ユーザーのプライバシー取引リクエストを直接受け取ることも可能である。かつての地図アプリも同様のサービスに悩まされていたが、会員制の有料サービスは不可能だった。しかし、露出順位広告の導入や多様な配車サービスとの連携試験モデルにより、うまく存続できた。要するに、トラフィックがあり、ユーザーがあり、公平性があれば、まったく利益がないわけでは決してない。

5) ERC4337のバンドル取引はMEVにどのような影響を与えるか?

現在、68.7万以上ものAA(アカウント抽象化)ウォレットが存在し、200万回以上のユーザーオペレーション(UserOps)が行われている。過去のCAウォレットの緩慢な成長と比べると、爆発的な増加といえる。ERC-4337は複雑な運営メカニズムを持ち、特に取引署名の伝播はイーサリアムのメモリプールを共有しないため、初期段階ではMEVの難易度を高めるが、長期的には阻止できない。

関連リサーチレポート「アカウント抽象化プロトコルERC-4337 最新承認案リサーチレポート」も参照されたい。

6) MEVの脅威に対し、DeFiはCeFiに追いつけるか?

現在多くのソリューションは、体験面でDeFiをよりスムーズにするものが多い。たとえば、メタトランザクションやクロスチェーンSwap、ERC-4337などを活用し、ユーザーが手数料を保持しなければ取引を実行できない制限を緩和したり、コントラクトウォレットの多機能カスタマイズによってアカウントの安全性(階層化、等級化、ソーシャルリカバリ)を向上させたりしている。筆者の見解では、いかに努力してもCeFiには特有の比較不能な利点(速度、体験)があるが、DeFiにもCeFiに比べて同等に優れた独自の利点があり、それぞれのユーザー層があり、それぞれの発展サイクルがある。

7) Layer-2におけるMEVの現状は?

Optimismには、取引の実行と順序付けを保証する署名付きレシートを生成する独自の「シーケンサー(Sequencer)」モジュールが存在する。シーケンサーは検証者グループによって監査され、ペナルティの権限を持ち、MEVA(MEV Auction)方式を用いてオークションで唯一のシーケンサーを選出する。

Arbitrumでは、Chainlinkが開発したFSS(Fair Sequencing Services)方式を用いて順序を決定している。

これらの方法はL2の特殊性を活かして、マイナー由来のMEVを一定程度排除しているが、イーサリアムメインネットと相互運用しないサイドチェーン(例:BSC、BASEなど)では依然としてMEVの機会が存在する。

最後に、本稿は1/3の抜粋にすぎず、詳細なデータおよび結論の推論は完全版リサーチレポート「イーサリアム・マージ一周年後のMEV構造:高度に複雑な駆け引きの下で、利益を得るチェーンはどのように形成されているのか?」を参照されたい。

付録

https://github.com/flashbots/mev-research/blob/main/resources.md

https://web3caff.com/zh/archives/60550

https://web3caff.com/zh/archives/61086

https://collective.flashbots.net/t/merge-anniversary-a-year-in-review/2400

https://hackmd.io/@flashbots/mev-in-eth2

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News