MetaMaskの成長フライホイールが失速しており、汎ユーザー向けアプリが新たな「入り口」の中心となっている

TechFlow厳選深潮セレクト

MetaMaskの成長フライホイールが失速しており、汎ユーザー向けアプリが新たな「入り口」の中心となっている

本稿では、MetaMaskの成長フライホイールがどのようにして始動し、どのように機能してきたのか、またそれが今や失速している可能性がある理由について分析する。

著者:Pengyu、Particle Network共同創業者

MetaMaskは業界で最も有名なウォレット製品であり、その影響力はウォレット領域を超え、ほとんど揺るぎない存在のように感じさせます。その主な理由は、開発者コミュニティにおける先行者利益を活用し、dAppエコシステムとともに成長のフライホイールを構築してきたことにあります。本稿では、このMetaMaskの成長フライホイールがどのように始動・運行されたか、そしてなぜ現在それが機能しなくなりつつあるのかを分析します。

MetaMaskの発展歴を簡単に振り返る

まず、MetaMaskの発展歴を簡単に振り返ってみましょう。

MetaMaskはKumavis(別名Aaron Davis)と他の数名のコアメンバーによって作成されました。目的はブラウザ拡張機能を通じて、ユーザーがdAppと簡単にインタラクトできるようにすることでした。2016年以前は、イーサリアムベースのdAppと連携するにはフルノードを実行する必要があり、多くのユーザーにとって非常に複雑でした。

直感とは異なり、MetaMaskは初期段階ではむしろ開発者ツールとして位置づけられており、開発者が使いやすいユーザーアクセスインターフェースを提供することを目指していました。

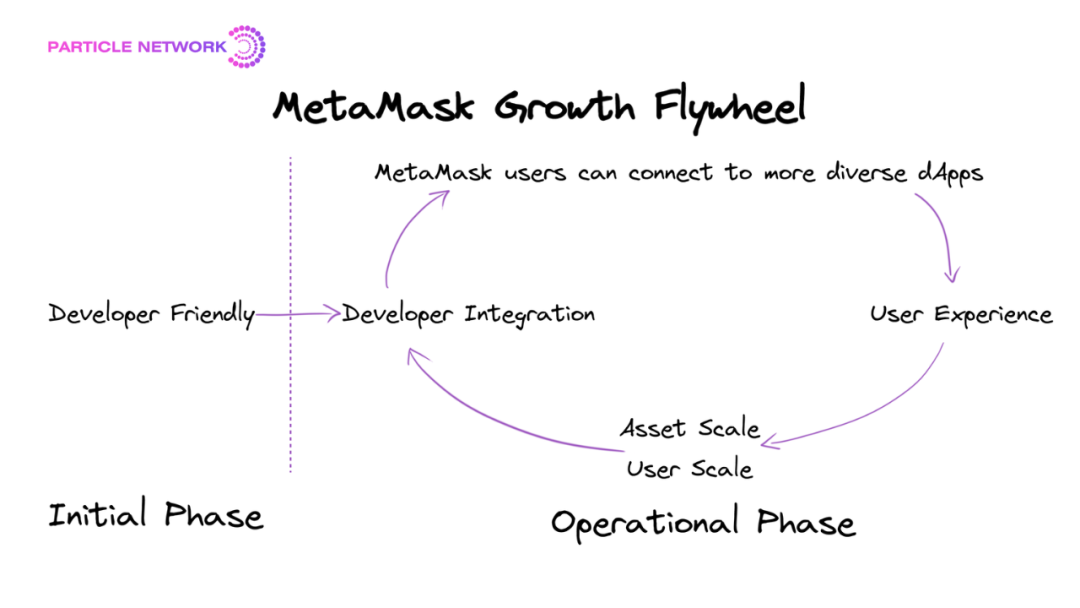

図1-MetaMaskの成長フライホイール

発展歴から導き出されるMetaMaskの成長フライホイールの開始状態と運行状態

DeFiやNFTが急速に台頭した過程で、MetaMaskは資産規模とユーザー規模の優位性により、より多くのdAppがMetaMaskをオンチェーンサービスとの接続手段として選ぶようになり、それがさらにMetaMaskの資産・ユーザー規模を強化する結果となりました。

MetaMaskの発展経緯をまとめると、その成長フライホイールの開始、起動、運行の各段階が明確になります。

-

フライホイールの開始段階:開発者に親和性の高い特徴を持ち、初期のdAppのデフォルトなユーザーアクセスツールとなった。

-

フライホイールの起動段階:ユーザー数と資産規模でリードを得た。

-

フライホイールの運行段階:業界内の「富の効果」→ 増分ユーザーがオンチェーン製品(主にDeFi製品で、主にWeb端でのインタラクション)に流入 → デフォルトでMetaMaskを使って接続 → MetaMaskのユーザー・資産規模が増加 → 単なるアクセスツールから完全なユーザーエコシステムへ変貌 → さらなる開発者の採用を促進。

なぜ機能しなくなるのか?

私は、MetaMaskの成長フライホイールがすでに機能しなくなりつつあると考えており、その主な理由は以下の通りです。

1. 「入り口」として確立されていないため、このフライホイールの運行が安定しない。

全体のトラフィックパスにおいて、MetaMaskは新規ユーザー流入の主要な原動力ではなく、財テク効果によってWeb3に入る新規ユーザーを受け止める場所の一つにすぎません。トラフィックのやり取りに関して、MetaMaskは単方向の吸収しかできず、分配もフィードバックもありません。また、MetaMaskを送金以外のアクティブな需要の起点とするユーザーの割合は極めて低いです。

私の考える「入り口」とは、アクティブな需要を集積・分配する出発点であり、単なるトラフィックの受け皿ではないはずです。例えば、Googleは入り口ですが、Web3関係者がよく使うイベント管理プラットフォームLu.maは入り口ではありません。実際、MetaMaskはSnapsを通じて、トラフィック受け入れからトラフィック分配への役割転換を図ろうとしています。

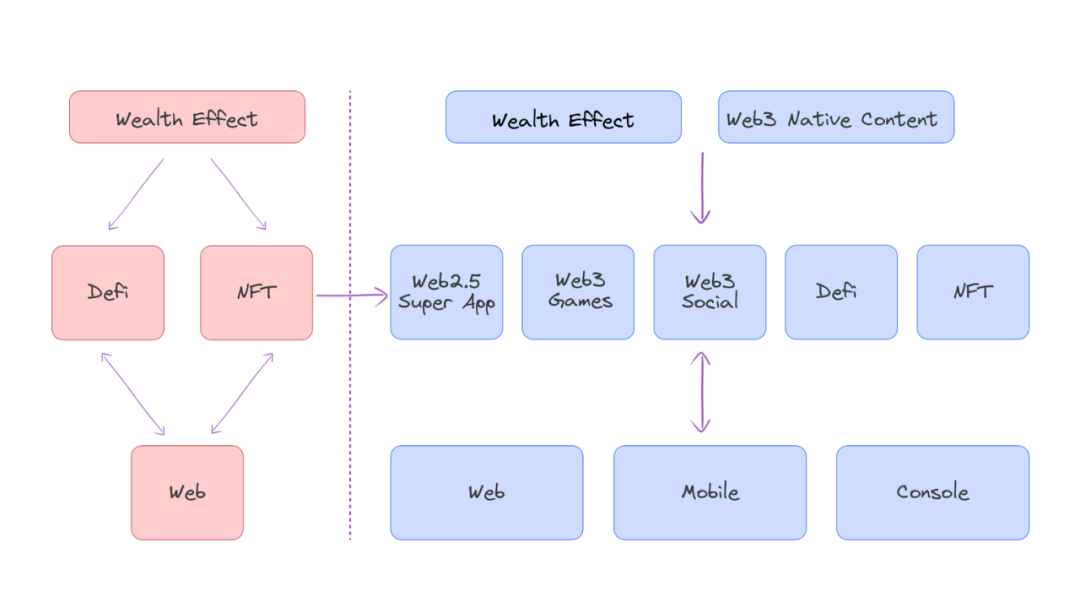

2. オンチェーンの核心ビジネスシナリオが移行中:DeFi以外の汎ユーザー向けアプリ層プロジェクトが急速に台頭している。

核心ビジネスシナリオの移行は、業界の増分ユーザーの根本的な推進力を変えることになります。過去、ほぼすべての新規オンチェーンユーザーの原動力はビットコインやイーサリアムといった主要資産の財テク効果に由来していました。しかし、アプリ型プロジェクトの台頭とともに、この原動力は主要資産の財テク効果とWeb3ネイティブコンテンツの二重駆動へと変わりつつあります。そのため、新規ユーザーの流入経路はすでに明らかに変化しています。

汎ユーザー向けアプリ層プロジェクトのビジネスシナリオでは、ユーザーがブロックチェーンとインタラクトする特徴として、クロスプラットフォーム、低価値、高頻度という点が挙げられます。これはDeFi製品のようなWeb端中心、高価値、中低頻度のインタラクションとは異なります。今後の標準的な構成はモバイルファースト、クロスプラットフォームのプロダクトマトリクスとなるでしょう。

モバイル端末において、MetaMaskをユーザーのビジネスシナリオアクセスツールとして使用すると、体験の断絶感が顕著になります。具体的な製品データとしては、新規ユーザーの登録変換率が非常に低く、モバイル環境でのMetaMaskによる署名の完了率も低いです。このような状況下では、開発者のターミナルユーザーエクスペリエンスへのダメージが顕著に拡大し、MetaMaskの資産規模・ユーザー規模の優位性だけでは補いきれなくなっています。

3. アカウント抽象(Account Abstraction)分野での逡巡。

一部のアプリ層プロジェクトはアカウント抽象の能力を利用して、より複雑なスマートインタラクション段階に入っていますが、MetaMaskはこれらのシナリオでアプリ層プロジェクトと相乗効果を生み出しておらず、単にSignerの役割に留まっています。

アカウント抽象の本質はアカウントタイプの汎化であり、究極の目標はEOAアカウントの排除です。しかし、MetaMaskはEOAアカウント体系のリーダーとして、アカウント抽象の本質的な目標とある種の対立関係にあり、その結果、アカウント抽象分野でのビジネス展開が積極的になっていません。

4. 開発方針と製品本質の不一致:最大のC向けユーザーを持つWeb3オンチェーン製品であるにもかかわらず、開発者優先の思想を持っている。

MetaMask全体の思想は開発者優先を核としており、業界初期においては良い戦略でした。なぜなら、当時のユーザーのほとんどが開発者であり、開発者がすべてのユーザーだったからです。

DeFiのブーム期でも問題はありませんでしたが、汎ユーザー向けアプリ層プロジェクトが急成長するにつれ、暗号業界は暗号パンク寄りの業界から大衆消費業界へと変化しており、開発者優先の思想は末端ユーザーとズレを生じるようになっています。

図2-オンチェーン核心ビジネスシナリオの移行

成長フライホイールの機能不全という二つの核心的理由から、「入り口」の構図にどのような変化が起こるか?

機能不全の二つの核心的理由から、「入り口」の構図にどのような変化が起こるかを分析できます。

1. MetaMaskはまだ入り口となっておらず、モバイル端末においてdAppとの資産・ユーザー規模相互強化のフライホイール効果を失った。

これは、他の小売ウォレットにチャンスが増えることを意味するのでしょうか?

これにより競争は製品同士の直接対決に戻りますが、他の小売ウォレットが「入り口」となる難易度が下がるわけではありません。

モバイル端末では、他の小売ウォレットに対するプレッシャーが低下します。Web時代とは異なり、他の小売ウォレットはもはやMetaMask、DeFi製品、WebファーストのdAppが構築したエコシステムと競争するのではなく、モバイル端末で一定の知名度を持つ独立ウォレット製品「MetaMask」との競争に近くなります。つまり、小売ウォレットはWeb時代の独立製品 vs エコシステムの競争から、モバイル時代の独立製品 vs 独立製品の競争へと変わったのです。

しかし、これは他の小売ウォレットが「入り口」となる機会が増えたことを意味しません。前述の通り、小売ウォレット製品はトラフィックの受容とアクティブな需要の分配の両方を担うことで初めて「入り口」となり得ます。モバイル端末において、この課題は他の小売ウォレットにとって依然として変わっていません。同時に、MetaMaskがモバイル端末で独自の成長戦略を持っていないとしても、それは全員を同じ競争次元に戻すだけであり、MetaMaskは依然として明らかな先行者優位を持っています。

こうした前提であっても、より多くのチャンスはごく一部の小売ウォレットにしか訪れません。それらは以下の特徴を持つ可能性があります。

-

モバイルファーストの小売ウォレットであり、末端ユーザーのモバイル利用シーンにおけるネイティブなニーズを独自に洞察・満たせるもの。

-

ユーザーのライフサイクル全体を通じて、健全な経済モデルで運営できるモバイル小売ウォレット。独立したウォレット製品として、製品内での商業的完結が可能なもの。たとえば、ウォレットとオンチェーンコントラクト取引を組み合わせることで、一定のユーザー規模内で商業的閉鎖が可能な場合。所在するエコシステム全体のマネタイズ能力を向上させる正の循環を生み出せるもの。現時点では、強い運営により高LTVを生み出す取引所系製品に集中しており、トップクラスのDEXやCEXが該当します。例:Uniswapのモバイルウォレット、OKXのOKX Walletなど。

-

ウォレットのUIの枠を超えて、各オンチェーン取引の基盤的最適化の機会に踏み込む製品。これらは現時点でウォレット分野に分類されない可能性もあり、Mempool最適化、MEV、許可管理などの分野の企業などが該当します。

2. しかし、私はオンチェーン核心業務シナリオの移行こそがMetaMaskの成長フライホイールが機能しなくなるより重要な原因だと考えています。

次に、この要因が「入り口」の構図にどのような変化をもたらすかについて議論します。

オンチェーン核心業務シナリオの移行が「入り口」の構図に与える最も持続的な影響は、単にMetaMaskの成長フライホイールを無効にするだけでなく、オンチェーン新規ユーザーを牽引する主要な原動力自体を変えてしまうことです。

アプリ層プロジェクトが台頭する前は、オンチェーン新規ユーザーの主な原動力は主要資産の富の効果でした。しかし、アプリ型プロジェクトの台頭により、この原動力は主要資産の富の効果とWeb3ネイティブコンテンツの二重駆動へと変わりました。

したがって、「入り口」の構図の変化をより明確に理解するには、汎ユーザー向けアプリ層プロジェクトが新規ユーザーとブロックチェーンのインタラクションをどう処理するかに注目すべきです。公開鍵生成、秘密鍵管理、署名要求、署名完了、署名後のフィードバックなどを含みます。

汎ユーザー向けアプリ層プロジェクトが新規ユーザーとのインタラクションを処理する方法は大きく三つに分けられる:

1. MetaMask / Coinbase Walletなど市場シェアの高い小売ウォレットに接続する。

2. 自社でウォレットを構築する。

3. WaaS(Wallet as a Service)に接続する。

自社でウォレットを構築する場合、具体的には四つの方式がある:

1. 托管型アプリ内蔵ウォレットを自社開発。

2. リカバリーフレーズ型、非自己管理型アプリ内蔵ウォレットを自社開発。

3. ソーシャルログイン型、非自己管理型アプリ内蔵ウォレットを自社開発。

4. 独立した小売ウォレットを自社開発。

ユーザー体験(新規ユーザー登録変換率、dApp内署名完了効率)と資産責任という二つの次元から、汎ユーザー向けアプリ層プロジェクトのビジネスインタラクション特徴(汎ユーザー、クロスプラットフォーム、低価値、高頻度)を考慮すると、以下の比較図が描けます。

第一案:MetaMask / Coinbase Walletなど市場占有率の高い小売ウォレットに接続。

富の効果とWeb3ネイティブコンテンツの二重駆動下では、この方式は非現実的です。新規ユーザーがコンテンツやゲーム性に惹かれてWeb3ゲームのモバイルアプリをダウンロードした後、最初に求められるのが別のアプリ(Coinbase WalletまたはMetaMaskモバイル版)をアプリストアからダウンロードすることになるのです。

第二案:自社でウォレットを構築。

独立した小売ウォレットを自社開発するのは比較的劣る選択肢です。市場占有率の高い小売ウォレット(MetaMask / Coinbase Walletなど)に接続するのと比べても、体験の断絶問題を解決できない上に、ユーザー資産に対する責任まで増大させてしまいます。

リカバリーフレーズウォレットを自社開発すればアプリダウンロードが一つ減りますが、リカバリーフレーズ自体がもたらす新規ユーザー登録変換率の低さという問題は解消できません。一般的に、Web3製品にあまり触れたことのない汎ユーザーにとっては、リカバリーフレーズの理解・記憶という工程で60%以上のユーザーが離脱します。

託管型アプリ内蔵ウォレットは短期的には比較的現実的な案で、ユーザーエクスペリエンスの問題を解決できます。ただし、独立ユーザーのオンチェーン行動が追跡できないという欠点があり、また事業の成長とともにアプリ層プロジェクトの資産責任が継続的に増大します。

ソーシャルログインに対応した非自己管理型アプリ内蔵ウォレットは比較的最適な解決策ですが、大多数のプロジェクトにとって、自社開発・運用コストを考慮すると割に合わない選択となります。

第三案:WaaS(Wallet as a Service)に接続。

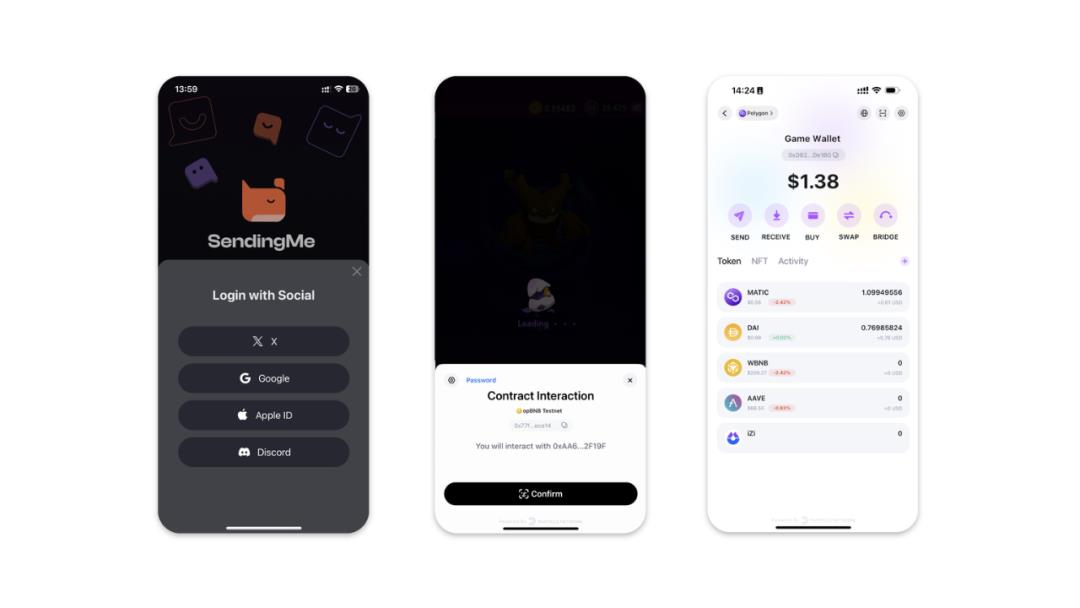

WaaS製品が提供する本質的なサービスは二つあります。第一に、対象dAppにソーシャルログインの仕組みを提供し、新規ユーザーの登録変換率を大幅に高めること。第二に、対応するdApp内にフル機能の内蔵ウォレットを生成し、ビジネスに関連するオンチェーン署名をdApp内部で完結させ、外部にジャンプする必要をなくすこと。

小売ウォレットのSDKとは本質的に異なります。まず、導入プロセスはリカバリーフレーズ型であってはならず、そうでなければソーシャルログインによる新規ユーザー登録変換の目的と矛盾します。次に、署名の実行にあたって独立したウォレット製品が必須条件とはなりません。さらに、WaaS製品はビジネスモデルや製品進化の道筋においても小売ウォレットとは異なります。

図3-Wallet as a Service製品(導入-アプリ内署名-オンチェーン全操作)

この方式は資産責任とユーザーエクスペリエンスの問題を解決できますが、リスクは一定程度WaaS企業の運用能力に依存することにあります。しかし、私はそのリスクはビジネス自体にあるのではなく、パートナー選びの正しさにあると考えます。

コストと効率を考慮すると、汎ユーザー向けアプリ層プロジェクトが台頭する業界構図下では、新規ユーザーとブロックチェーンのインタラクションを処理する標準構成はWaaS(Wallet as a Service)になるでしょう。したがって、核心シナリオが移行した後、大多数の新規ユーザーはアプリ層プロジェクトとWaaSを組み合わせて直接オンチェーンインタラクションを行い、多数のビジネスシナリオを経てから他のアプリ層プロジェクトや独立小売ウォレットに分散していくことになります。

この考え方をもとに、将来の「入り口」構図の発展傾向を描くことができます。

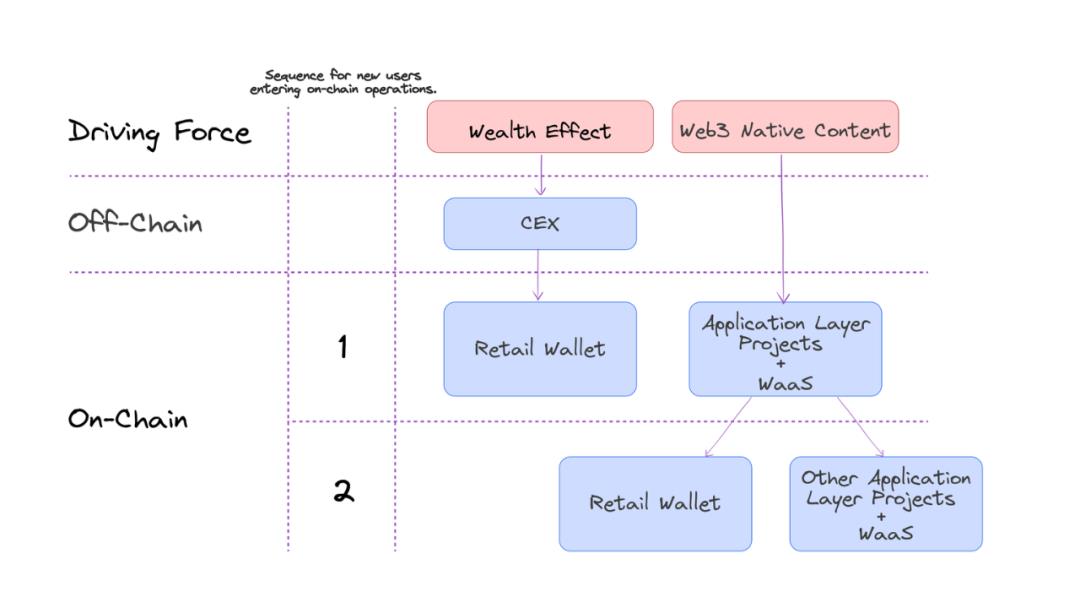

図4:二重推進力下のトラフィックパス

誰が新しい「入り口」なのか?

この発展傾向のもとで、汎ユーザー向けアプリ層プロジェクトは新たな「入り口」となるのでしょうか?

まず「入り口」の定義に戻りましょう。「入り口」とは、アクティブな需要を集積・分配する出発点であり、単なるトラフィックの受け皿ではない。

この傾向下では、汎ユーザー向けアプリ層プロジェクトは事実上MetaMaskのトラフィック受け入れ役を代替しており、MetaMaskよりも優れている点は、自らが業界への新規ユーザー流入の原動力の一つでもあることです。

しかし、仮に業界への新規ユーザー流入を推進できる個別のアプリ層プロジェクトがあったとしても、それが直接「入り口」となることはありません。次の二つの問題を解決する必要があります。

1. ヘッドライン効果(トップ効果);

2. 再分配能力。

この二重推進力下のトラフィックパス図を見れば、ヘッドライン効果が汎ユーザー向けアプリ層プロジェクトの受け入れ規模を決定し、再分配能力が受け入れ地としての立場を基にトラフィックと良性の双方向インタラクションを形成できるかを決定することがわかります。

ヘッドライン効果の判断は一見道筋があるように見えるが、実際には極めて不確実なことであり、広く認められているのは一類の製品のみ:Web3ビジネスに継続的に投資し、明確な目標を持つWeb2スーパーアプリ。たとえばTelegram。新規ユーザーを引き込む能力を持つWeb3ネイティブなトップ級汎用アプリは、CEXのさらなる進化の中で生まれるのか、それともWeb3ソーシャル通信プロトコルやゲームプラットフォームの中で生まれるのか?

再分配能力は「入り口」の本質的特徴の一つです。しかし、Web3業界において、私は再分配能力の意味はもっと広く、単なるトラフィックの分配だけでなく、能力の分配、コンセンサスの分配を含むと考えます。トラフィックの分配は直感的で、末端ユーザーの注目をサプライチェーンの上下流製品に積極的に誘導することを意味します。能力の分配にはオンチェーン資産運用能力とユーザーコミュニティ運営能力が含まれます。物語やコンセンサスの分配は本質的にトップユーザーの分配です。

ヘッドライン効果と再分配能力が、持続可能な「入り口」を形成できるかどうかを決定します。

また、次の二つの役割を無視してはなりません。

1. 中心化取引所:トップクラスの中心化取引所は、トラフィックをオンチェーンビジネスに再分配するプロセスに引き続き関与します。モバイル小売ウォレット、WaaS(Wallet as a Service)、オンチェーンコントラクト取引事業はトップ取引所の標準装備となるでしょう。

2. Web3にしかない新製品:Web2のデータ閉鎖性とユーザー権利制限とは異なり、Web3の取引と許可は完全に末端ユーザーが自主的に制御します。アプリ層プロジェクトが台頭した後、末端ユーザーの許可や署名を一元管理するプラットフォームが必要になるかもしれません。これは異なるビジネスシナリオにおける許可や署名に関わります。末端ユーザーのオンチェーン資産、許可、取引状態の管理などに新たな「入り口」の機会が生まれるかもしれません。

総じて、MetaMaskの成長フライホイールは機能しなくなりつつあります。その核心的理由は汎ユーザー向けアプリ層プロジェクトの台頭により、オンチェーンの核心ビジネスシナリオが移行し、Webインタラクションからモバイルファーストのクロスプラットフォームインタラクションへと変わったことにあります。Web3業界は暗号パンク寄りの金融業界から、大衆に優しい消費産業へと変化しています。この過程で、ヘッドライン効果と再分配能力を持つ汎ユーザー向けアプリ層プロジェクトが核心的原動力となります。私たちが想像するWeb3の「入り口」は、計画的に作られるものではなく、この過程で最も貢献した役割が得る報酬なのでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News