Folius Ventures:Web3ゲームの起業競争環境と潜在的な新機会の特定

TechFlow厳選深潮セレクト

Folius Ventures:Web3ゲームの起業競争環境と潜在的な新機会の特定

本レポートでは、Web3ゲーム業界の競争構造と現時点で実現可能な起業機会を整理している。

執筆:Aiko、Folius Ventures リサーチャー

レポート概要

グローバルゲーム業界の基準が上昇し、供給過剰が進む中、Web3はライフサイクル全体にわたる高利益率を実現するため、ゲーム企業にとってコスト回収の手段として注目され、多くのWeb2チームが参入しました。しかし現在、Web3の供給側は依然として過剰な生産能力を持ち、需要側では流動性が枯渇しており、2年間の発展を経てその課題が徐々に顕在化しています。そこで本リサーチレポートでは、Web3ゲーム業界の競争構造と現時点で実現可能な起業機会を整理します。

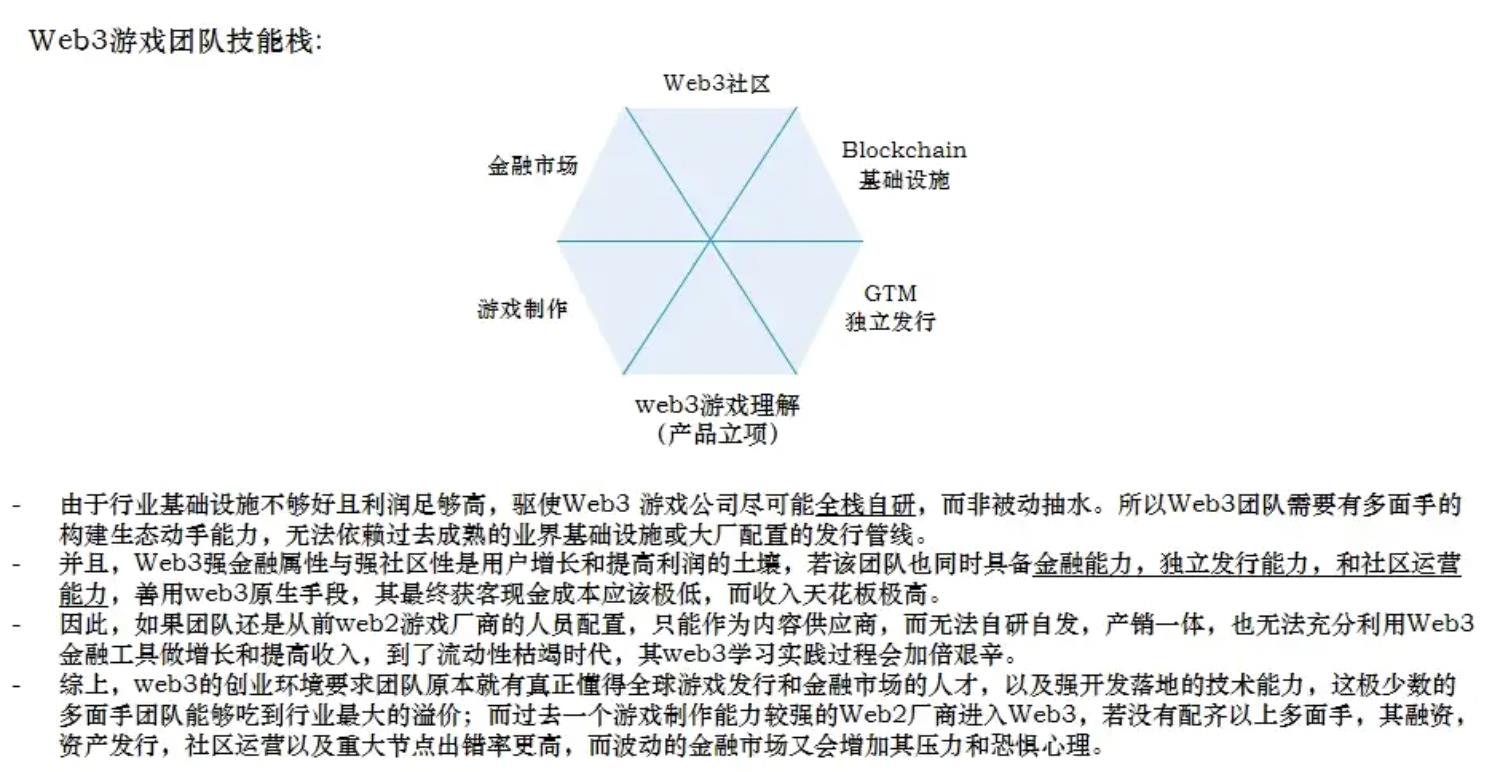

まだWeb3製品の開発段階にあるチームにとっては、インフラが未整備ながらも極めて高い利益率を持つ業界であるため、多面的なスキルを持つことが必須です。また、大多数の中堅チームとトップチームとの認知の差は大きく、このギャップを早期に認識し、学習とイテレーションのスピードを加速させる必要があります。一方で、新たなビジネスモデルは次々と登場しており、Web3の商業化におけるイノベーションを活用することで市場の先手を取ることが可能です。さらに、流通チャネルの構造変化に伴うチャンスを捉え、大規模トラフィックを有するsuper appや流入経路を占拠するか、独自に市場を開拓して自らsuper appとなる道もあります。

また、まだ模索・観察段階にあるチームにとっては、まずWeb2でのユーザー獲得コストが高止まりし、ビジネスモデルに限界が見えている今、Web2とWeb3の間にある並行的機会を捉えることが重要です。特にカジュアルゲームやAIによって大量のプレイヤーが巻き込まれる流れがあります。次に、過去の成功プロジェクト/ホットプロジェクトの経験を分析・吸収することで、運営手法のノウハウを得られます。第三に、大規模流入経路の上に、より多くのユーザーのエンタメニーズに対応し、長期的なビジネスモデルを持つ製品を構築できます。第四に、新しい資産形態に基づく「資産のゲーム化+商業化」のイノベーションにもチャンスがあります。また、フルオンチェーンゲームについては、ゼロから作り直すのではなく、優れたオープンソースの競技場(サーカス)を作ることが次のブームを引き起こす可能性があります。最後に、将来のCrypto agent(crypto+AI)分野でも、依然として「トラフィックが王道」であり、チームはトラフィック主導の戦略を貫き、将来的にはオンチェーンAIエージェントが高品質なトラフィック流入経路と協力することになるでしょう。

前2編のリサーチレポートと連携し、本稿では業界の周期的変化を総括し、異なる段階にある起業家に対してより普遍的でマクロ的かつ実行可能なアドバイスを提供しようと試みます。執筆を通じて、業界が深水区に突入し、インフラの進捗が遅く、市場の流動性が乏しい中での起業がいかに困難かを痛感しました。しかし、開発者が本記事から市場の冬を乗り切る方法論や突破口のヒントを見つけてくれることを願っています。ここに、不断に前進する探求者たちに敬意を表します。

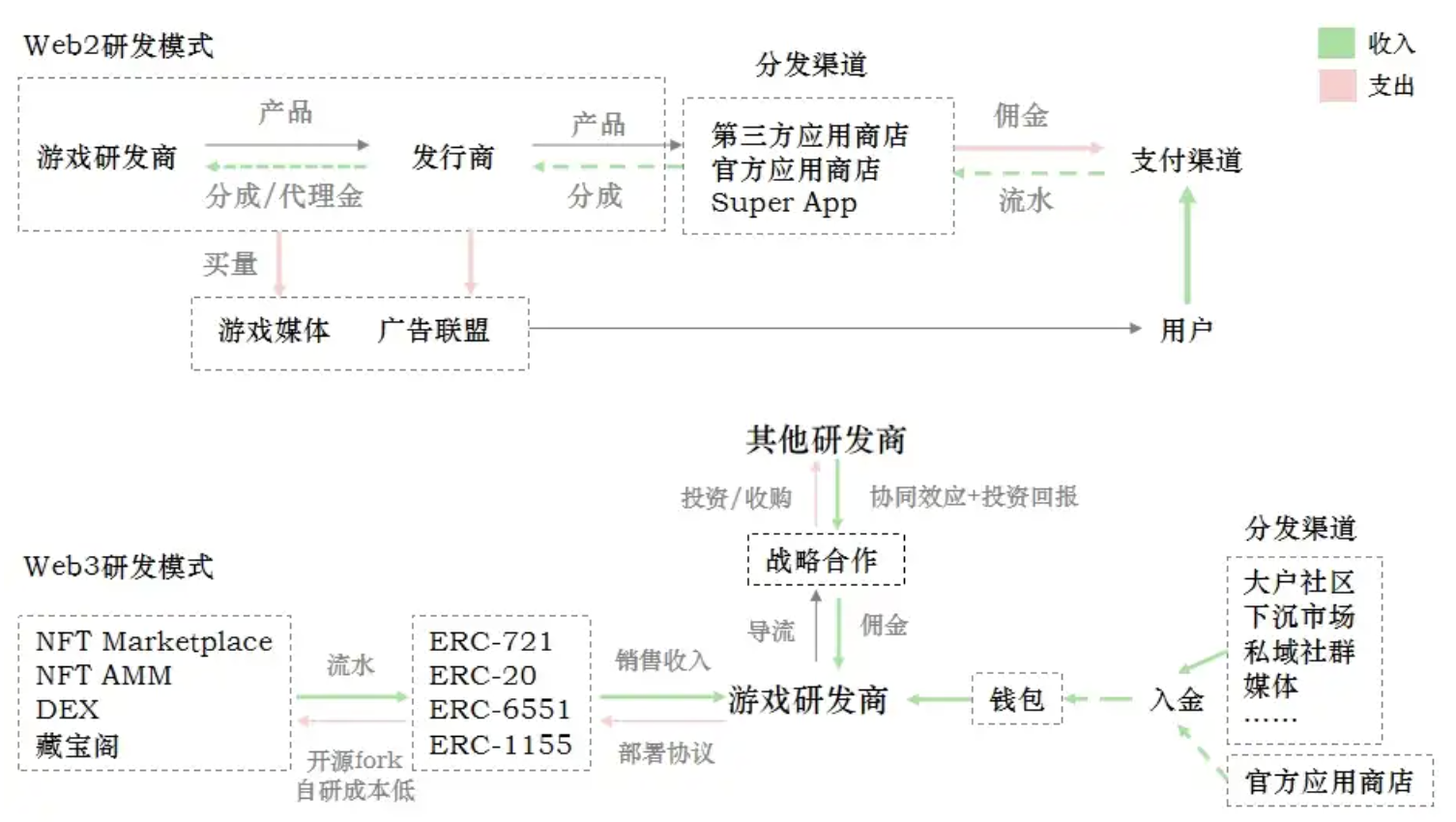

版号取得の制約や広告費負担に悩むゲーム企業にとって、Web3は確かに有望な選択肢である

Web3はゲームのライフサイクル全体にわたり、NFT/FT/税金といった商業化の手段を提供します。従来の開発方式と比較すれば、Web3は確かにゲームの利益率を高め、グローバル展開を実現する有効な手段です。

供給側:しかし、東西双方のゲーム業界の基準が高まる中、Web3は唯一の洪水吐口として過剰な生産力を吸収してきました。2年間にわたり発展した結果、問題点が次第に明らかになってきました。

需要側:我々はすでに流動性が乏しい時代に入っています。既存市場は限られ、注目は希少かつ急速に移り変わります。そのため、現段階では製品とインセンティブモデルの精緻化に集中し、境界を超えてユーザーを獲得することが必要です。そうすることで、流動性豊かな時代の恩恵を受けられるようになります。

現在のWeb3ゲーム起業の競争構造はどうなっているのか?

業界の利益率、チームの認知度、ビジネスモデル、市場という4つの視点から分析します。

1. Web3はインフラが未整備だが利益率が高い業界であり、マルチスキルを持つチームが最大の恩恵を受けるが、そのような能力を持たないチームはより厳しい状況に陥り、ミスのリスクも高くなる。

2. 中堅層とトップ層の企業の差は非常に大きく、多くの企業はそもそも「競争に参加できるレベル」に達していない。そのため、極めて高い進化能力と高速なイテレーションが求められる。

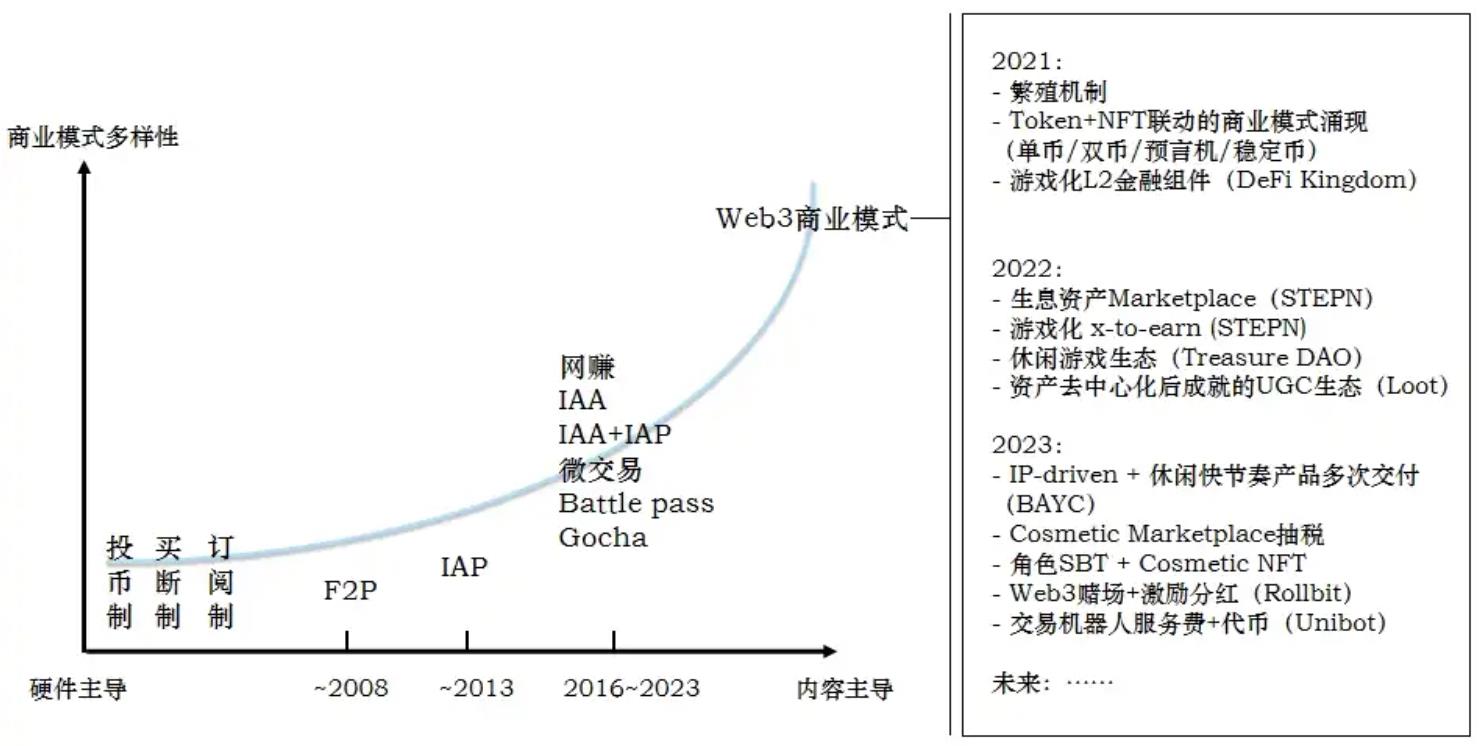

3. ビジネスモデルのイノベーションは絶えず登場。流動性が枯渇するほど、新しさと変化への追求が求められる。Web3のビジネスモデルは市場のトレンドや新たな資産形態に応じて変化していくため、市場と経済モデルに対する深い理解をベースにイノベーションを行う必要がある。

4. L1/L2およびプラットフォームの流入誘導力が弱まりつつあり、単一のL1/L2を超えたスーパー・エコシステムやトラフィック入口が台頭し、次のサイクルで競い合う準備が整いつつある。プロジェクト側は早急に良いパートナーを選定するか、自ら新しいUA(ユーザーアクイジション)経路を開拓すべきである。

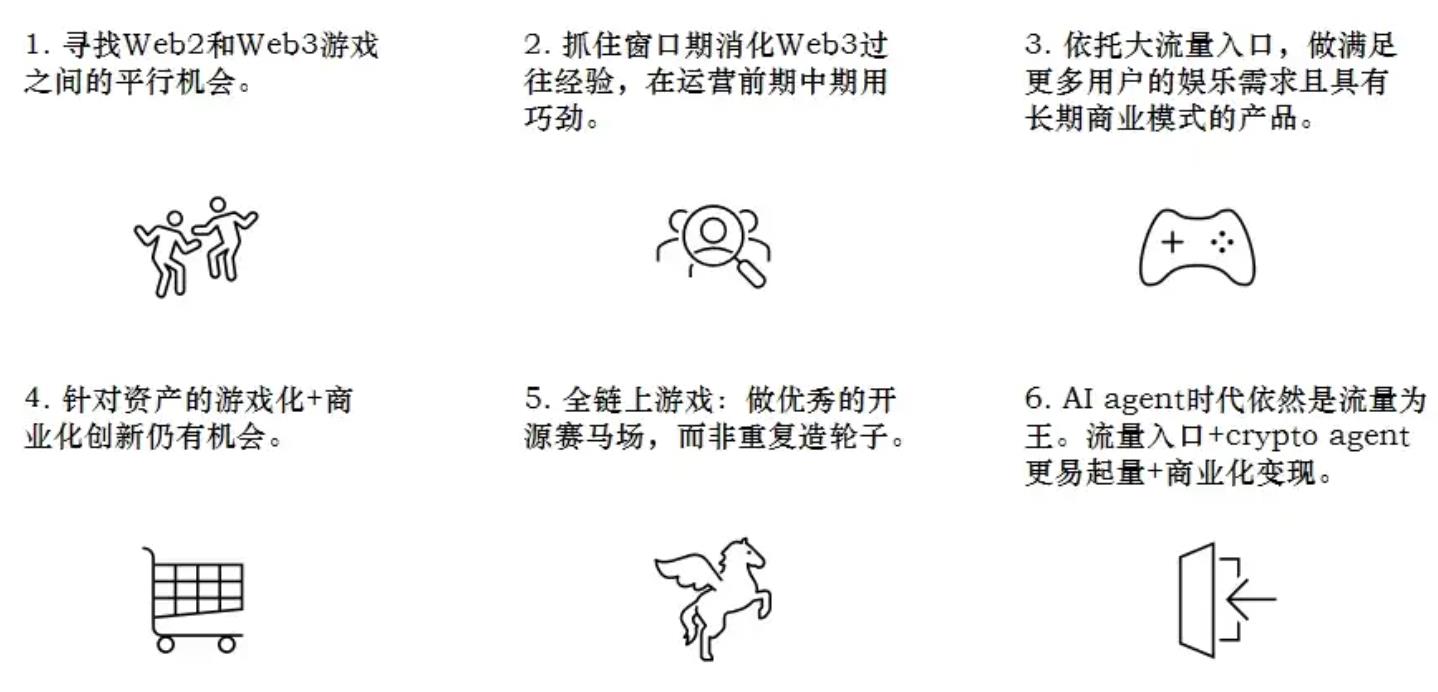

それでは、流動性枯渇期において、Web3ゲームチームが探索すべき方向性とは何か?

1. Web2とWeb3ゲームの間に存在する並行的機会を捉える。Web2でのユーザー獲得コストが高く、商業化が頭打ちとなる中、新たなユーザー消費習慣やAI体験の波に乗るべきである。

現象1:同じユーザーグループに対し、Web2のユーザー獲得コストが再び上昇。

2023年のWeb2グローバル市場におけるゲーム成長は、主にマッチ3、シミュレーション経営、カジュアルカジノなどのカジュアル系ジャンルによるものでした。しかし、これらのジャンルでは広告単価が高く、特に『尋道大千』が爆発的に人気となった後、従来のH5ミニゲームのユーザー獲得コストは3倍に跳ね上がりました。一方、Web3は同じユーザー行動パターンを対象としながら、より低い獲得コストと高い利益率を実現しています。提案:カジュアルゲームチームは、プラットフォーム型の戦略でリテンション率を争うのではなく、カジュアルゲームの大きなトラフィックと注意の迅速な移動という特徴を活かし、複数の製品を連続でリリースし、相互に広告を埋め込んだり、独自DEX内でtokenを交換するなどして、トラフィックと流動性を新しいゲームに導くべきです。

現象2:ガチャ(課金抽選)ビジネスモデルが頭打ちとなり、革新の余地がない。

Gacha(課金ガチャ)ビジネスモデルは日本から中国に導入されて10年が経過しましたが、ここ半年、特に中国国内の版号規制緩和後、ユーザーの消費力が低下し、全体の課金規模が減少しています。一方で、『逆水寒』などのゲームは軽度の課金と大規模DAUで成功を収めています。提案:Web3には多くの商業化ツールがあり、商業モデルのイノベーションに適しています。当社の前2編のレポートを参照し、NFT+token+税金の利益最大化を図るべきです。

現象3:体験の簡素化、刺激の高頻度化。

すぐに始められて中毒性のあるゲームを見つけ、それをモバイル化する傾向があります。『ヴァンパイア・サバイバー』から『弾殻特殊部隊』、『クレイジーナイト団』の一つのゲームプロトタイプから、複数の微信小程序ランキング上位ゲームが生まれました。AAA級リアル系の美術制作パイプライン、3Dアニメ風二次元工業生産能力の競争から、ユーザーの審美的疲労が蓄積されると、ますます多くの人々が短時間の断片的時間を、高頻度の刺激を与えるミニゲームで過ごすようになっています。提案:プロトタイプに基づいた簡素化とインセンティブ設計は、Web3チームの能力スタックにより適合しています。特に「宝箱を開ける」のような原始的な刺激は、Web3の経済的インセンティブ快感と似ており、参考モデルも多く、ユーザー像も重なりやすいです。Web3チームはゲーム制作時に放置プレイ体験を加えることを検討し、「電子盤串(デジタル念珠)」のような効果を持たせるべきです。24時間無制限に稼働するのではなく、前述した「エネルギー値システム」の設計も非常に重要です。

現象4:AIとゲーム業界が並行して発展。

AIが牽引するゲーム業界の並行的機会は確かに存在しますが、「必要なければ実体を増やすな」の原則に従うべきです。途中で挫折した、あるいは従来の競争が激しくなってWeb3に来たチームは、この業界変革のチャンスを再考すべきです。特に中国国内では審査制度があり、海外の大規模モデルを利用できない状況下では、AIで新体験や次世代製品を創出し、同時にWeb3でグローバル展開とより高いレバレッジの商業化を実現することが最良の戦略です。提案:経済、外交、代理関係などの観点から設計すべきです。例えば、SLGゲームに基づくエージェントの例。これは、より多くの取引と利益空間を持つAIを意味します。

2. ウィンドウ期間を活かし、Web3の過去に検証された手法を消化し、運営の初期・中期に巧みな戦略を用いる。

初期段階:

- 適切なデータプールを選ぶ:(例:Friend.tech)X(旧Twitter)上でクリエイターに報酬を与え、それがソーシャルメディアでの拡散効果を生んだ際、そのオープンなデータソース(APIまたはスクレイピング可能)に接続し、KOLを迅速に金融化(シェア)する。この方向性の起業家は、他の条件を満たすデータプールを探す発想の転換も可能です。ビジネスモデルの核心は、オンチェーン外の実績(Proof of Work)やトラフィックを重要な部分にまとめてオンチェーン化し、価値あるデータ、情報、人物に対してリース料を請求することにあります。

- バッチ制招待:(例:STEPN、Friend.tech)招待制を段階的に実施し、ゆっくりとユーザーを投入しながら各段階の製品テストを完了します。FOMO(恐怖による錯過)とソーシャルリファレンスを経済インセンティブ導入の前触れとし、初期のユーザー流入速度を落とすことで、プロジェクト全体の運営寿命を延ばせます。

- NFT操作のノウハウ:(例:Memeland、Matr1x)NFT市場にはこれまで十分な事例と手法が残されており、今回のゲーム運営もNFT主導型で多数のマニュアルを参考にでき、完成度の高い産業チェーン(NFT操縦者-ホワイトリスト仲介-KOL)を核にできます。(1)初期はTwitterやalphaコミュニティでのマーケティングを行い、ユーザーに過剰作業を促してコミュニティの深さを作る;(2)規模が小さく流動性が低いため、価格操作や上げ相場で富の効果を演出しやすい;(3)複数のNFTシリーズの期待値が価格の持続的上昇を助けられる;(4)発行や価格操作でチームが資金を得られ、費用ゼロで利益を得られる;(5)最終的には製品+FTエアドロップ+キャッシュフローで基盤を固める。

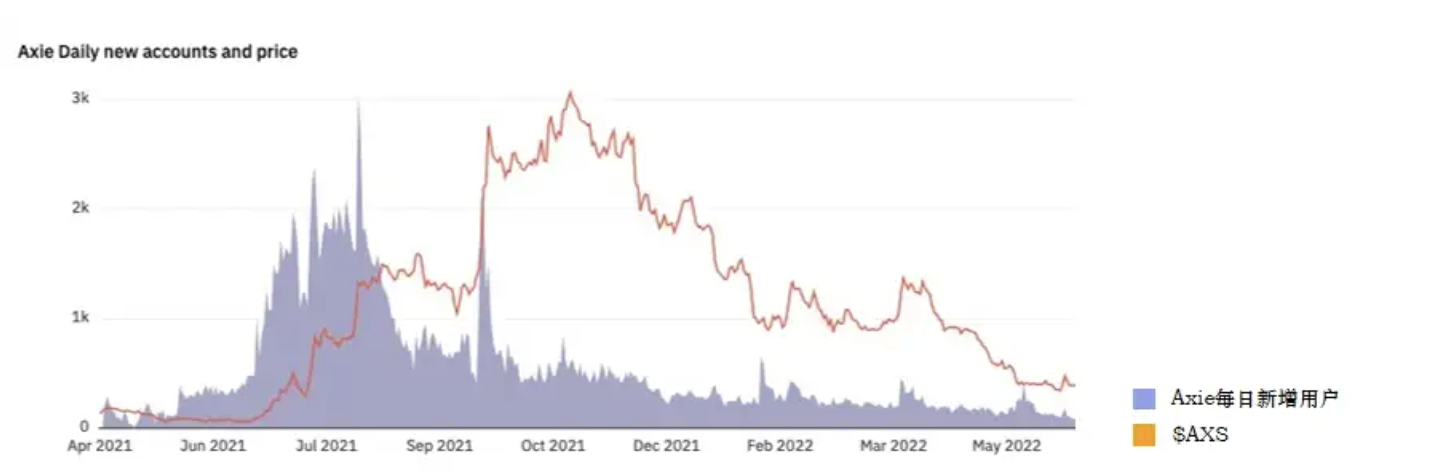

- 広告費/地域の裁定取引:(例:Axie、Hooked)複数のUA広告チャネルでテストを行い、低コスト地域のユーザーを獲得してオンチェーンで裁定取引を行う。現地に地上プロモーション・販売網(ギルド)を構築し、トークン報酬層を追加することで、現地の平均所得と比べてトークンの富の効果がより明確になり、拡散と境界突破のきっかけを生み出せます。

中期段階:

- サーバーロールオーバー方式:(例:STEPN)現在、多くの人がWeb2企業からIPを買い取り、「Web3リリース」というストーリーを語っています。しかし、多くの伝統的メーカーは、Web3がグローバルリリース手段であるだけでなく、各ブロックチェーンごとに再リリースできることに気づいていません。各チェーンの流動性/ユーザー属性/トラフィック支援には大きな差があり(特に高TVL時代)、クロスチェーンでの新資産発行はユーザーにとって新たなマイニング機会(先発メリット)を生み出します。あるいは、従来のゲームのように新サーバーで新キャラを作り、戦略仮説を検証し、ポジティブフィードバックを得るのと同じです。

- カジュアル化/断片化運営:(例:BAYC)成熟したIPの場合、ゲームはコミュニティの結束力を高め、注目を集めるための手段として機能します。そのため、頻繁な更新と資産FOMOが重要であり、遠くのAAAや長大なゲーム制作にこだわる必要はありません。

3. 大規模トラフィック入口に依存し、より多くのユーザーの娯楽ニーズに応え、長期的なビジネスモデルを持つ製品を開発する。言い換えれば、既存の娯楽ニーズとWeb2で実証済みのビジネスモデルを新たなトラフィックチャネルで拡散し、Web3のインセンティブ層を追加する。

Telegramボット:

Unibotが急速に人気を博した後、多くの起業家がTGボット分野に参入し類似品を制作しましたが、現時点では取引ボットやGPT系ボットの戦略・性能の微調整しか見られません。取引系ボットはCryptoユーザーの取引ニーズを満たすことで急成長しましたが、ビジネスモデルが単純で、UI/UXや取引戦略の最適化の限界が低く、ユーザー規模もまだ1万人未満であり、真の境界突破には程遠いです。そのため、新たなTGボット起業家は発想を広げ、より多くの消費者の習慣に合った製品を試み、長期的で安定したビジネスモデルを構築すべきです。試行錯誤コストが低い方法としては、Web2で既に実証されたビジネスモデル(ギャンブル)を新たなトラフィックチャネル(Telegram)で広め、Web3のインセンティブ層(token+NFT)を追加する方法があります。代表例はRollbitです。その他、以下のアイデアも参考になります:

例:

ゲーム系:微信小程序の基盤発展過程に倣い、tg botが提供できるゲーム性能とユーザー教育の深さを考慮すべきです。多くの広告テストを行い、主要ユーザー分布地域(インド、ロシア、中東など)とゲーム嗜好を結びつけ、正確なユーザー像を把握してください。tgのメインユーザーは要素ゲームを受け入れやすく、境界突破と成長にはソーシャル・リファレンス型ゲームが必要と考えられます。一方、cryptoユーザーは育成+PvP防止型カードゲームを受け入れやすいです。【シンプル要素系】― 同じ絵探し、テトリス。【ソーシャル集会系】― お絵かき猜謎、誰が裏切り者だ。【比較・リファレンス系】― ジャンプジャンプ、羊になった羊。【放置カード系】― 現在の微信小程序ランキング上位、例:尋道大千、咸魚之王など。

抽選系:現在、価値ある資産が増え続け、共識のあるブルーチップNFT資産(BAYC/punk)だけでなく、IPコラボ資産や現実世界の担保物のオンチェーン化(例:ポケモンカードのオンチェーン化)もあり、多彩な抽選方式と配当インセンティブ機構と組み合わせれば、様々な遊び方が可能です。【ワンコイン宝くじ】― 1人1元で高価な商品のNFTブラインドボックス抽選に参加可能。【ゲームブラインドボックス】― 植樹ゲーム参加でフルーツブラインドボックスを獲得、NFTゲーム参加でNFTブラインドボックス抽選を獲得。【割引団体購入】― 団体購入で分割されたブルーチップNFTを安く入手、またはtg launchpad botを作成し、転送で割引、団体購入で安価に入手または抽選参加可能。Discordでのホワイトリスト取得方式をそのまま流用できます。

プライベートドメイン系:上記二つはtgグループの拡散とリファレンスに関わっており、tgはまだコンテンツエコの初期段階です。コンテンツマトリクスが完成する前に、DAO+クリエイター生態を組み合わせてプライベートドメインを構築し、商業化することも可能です。【リンク発信】― グループチャットやchannelでのリンク発信でも手数料を得られ、閲覧→クリック→ダウンロード→転送のコンバージョン率を追跡し、コミュニティユーザーに報酬をウォレット直接送金。【クリエイターコミュニティ】― クリエイターのコミュニティ内にランキング投票botを設置し、コンテストを公表、上位者はtoken報酬を得られる。

4. 資産のゲーム化+商業化のイノベーションにまだチャンスあり:蔵宝閣

背景1:NFT市場全体の流動性が枯渇しており、新たなストーリーと取引の話題が必要。

背景2:アプリ層では、NFT主導型ゲームの資産の複雑さはすでに高まっており、同一IP下の資産種類が多く、量も大きく、相互に関連し、最終的な価値は製品とトークンに現れています。しかし、プレイヤーは依然としてコミュニティ内で場外取引を行うか、必要なNFTを手動で個別に収集・購入しなければならず、取引方法は非常に原始的です。

背景3:プロトコル層では、ERC-6551やERC-4337の登場により、アカウント抽象ウォレットの基盤技術課題(例:秘密鍵生成ウォレットとの互換性が不安定)はまだ解決していませんが、インフラの整備とともに、将来のアカウントと資産の粒度は現在と大きく異なります。ERC-721とERC-20が全く異なるインタラクション形式/金融的属性ロジックを持っているように、将来の新しい資産形態は「多主体+多粒度のネスト構造」になり、統一価格付けが難しくなるでしょう。したがって、将来の資産に基づく金融インタラクション形式やシーンはさらに興味深いものになります。

5. フルオンチェーンゲーム:ゼロから作り直すのではなく、優れたオープンソースの競技場を作り、十分な富の効果を持つイノベーションメカニズムを特定し、それを製品化+ゲーム化することで、外部からの流動性を呼び込む。

背景1:フルオンチェーンのストーリーはNFTとGameFiからの流動性を受け継いでいます。LootはBAYC、PunkなどのNFTに近接して登場し、最高価格に達した時期は、初代フルオンチェーンゲーム『Dark Forest』のコミュニティ参加人数が最多だった時期と一致しています。また、全チェーン上の博奕ゲーム(例:Wolf Game、Sunflowerなど)はAxieやGameFiサマー後に登場しましたが、FDVはすべて500万ドル以下であり、Axieの0.4%、STEPNの0.5%に過ぎません。NFTとGameFiの両方の流動性が枯渇している中で、ソーシャル博奕型のフルオンチェーンゲームが異軍奮起する可能性は小さく、仮に爆発しても境界突破は難しいでしょう。

背景2:フルオンチェーンゲームが最終的に原始的なPoS/PoW競争にならないよう防止し、UI/UXを最適化するため、チームは技術的課題に深く掘り下げ、自社開発のAppchain/L2へと向かう傾向が現れています。ゲームとテストネット環境は閉鎖的で、テストユーザーは数十人にとどまり、容易にゼロから作り直し、普遍性に欠け、現時点ではオープンソース化の兆しなく、許可不要性や相互運用性までは遠い道のりです。

過去のフルオンチェーンゲームのイノベーション事例を3つ分析すると、以下の共通点が得られます:1)フルオンチェーンゲームのイノベーションは、メインクエストではなくサブクエストに現れるかもしれない。その過程で価値あるサブクエストを特定し、それを製品化できれば、普遍的なインフラを構築できる。さらにその製品に金融化+ゲーム化を施し、ユーザーのハードルを大幅に下げれば、境界突破と新たな流動性の流入を促せる。2)シンプルでFOMOを誘発する資産遊びが中心で、富の効果を持つゲームの方が境界突破のイノベーションを促進しやすい:例えばFomo3Dの賞金プール分配メカニズムやCryptoKittyの繁殖による希少性上昇で資産価値が上がる仕組みなど、優れた競技場(サーカス)になることができます。

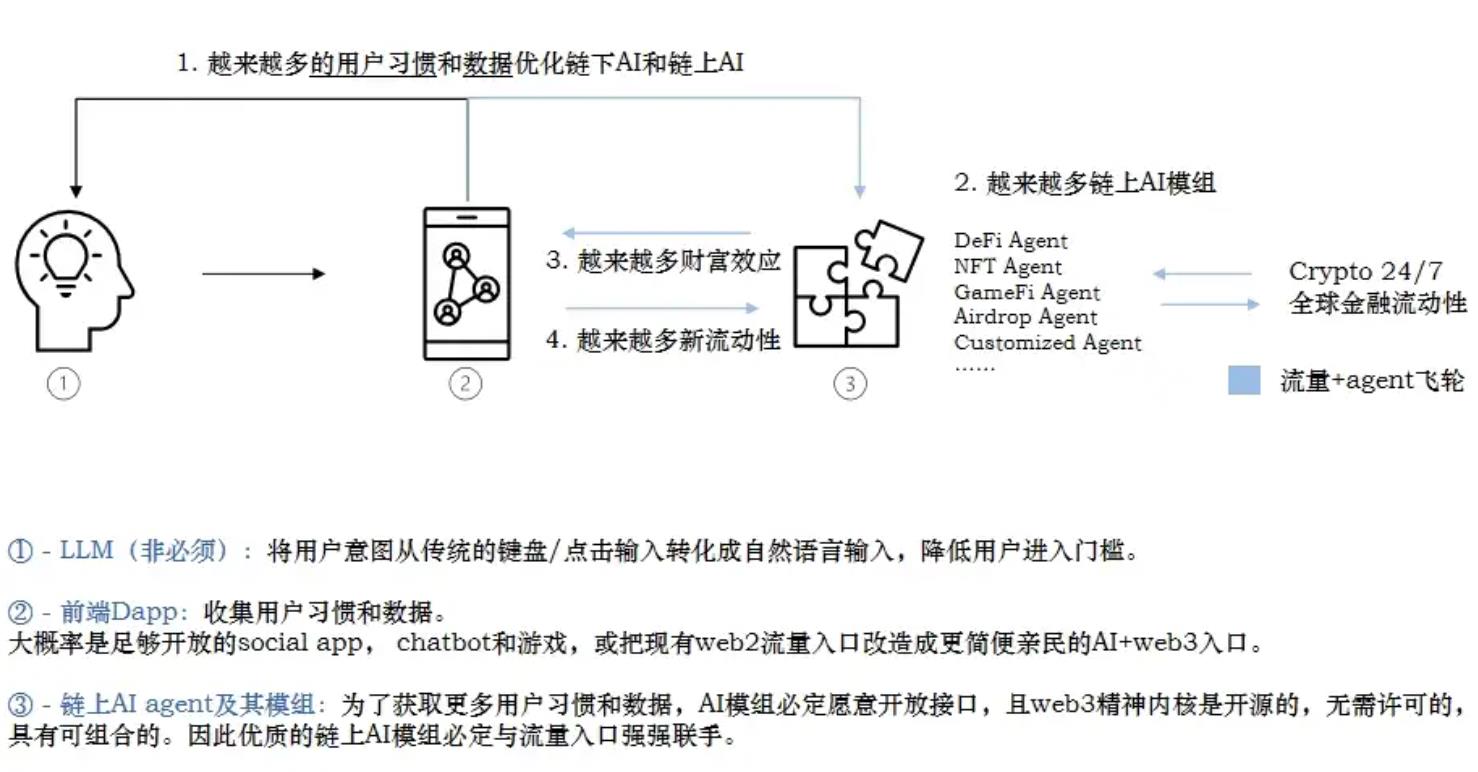

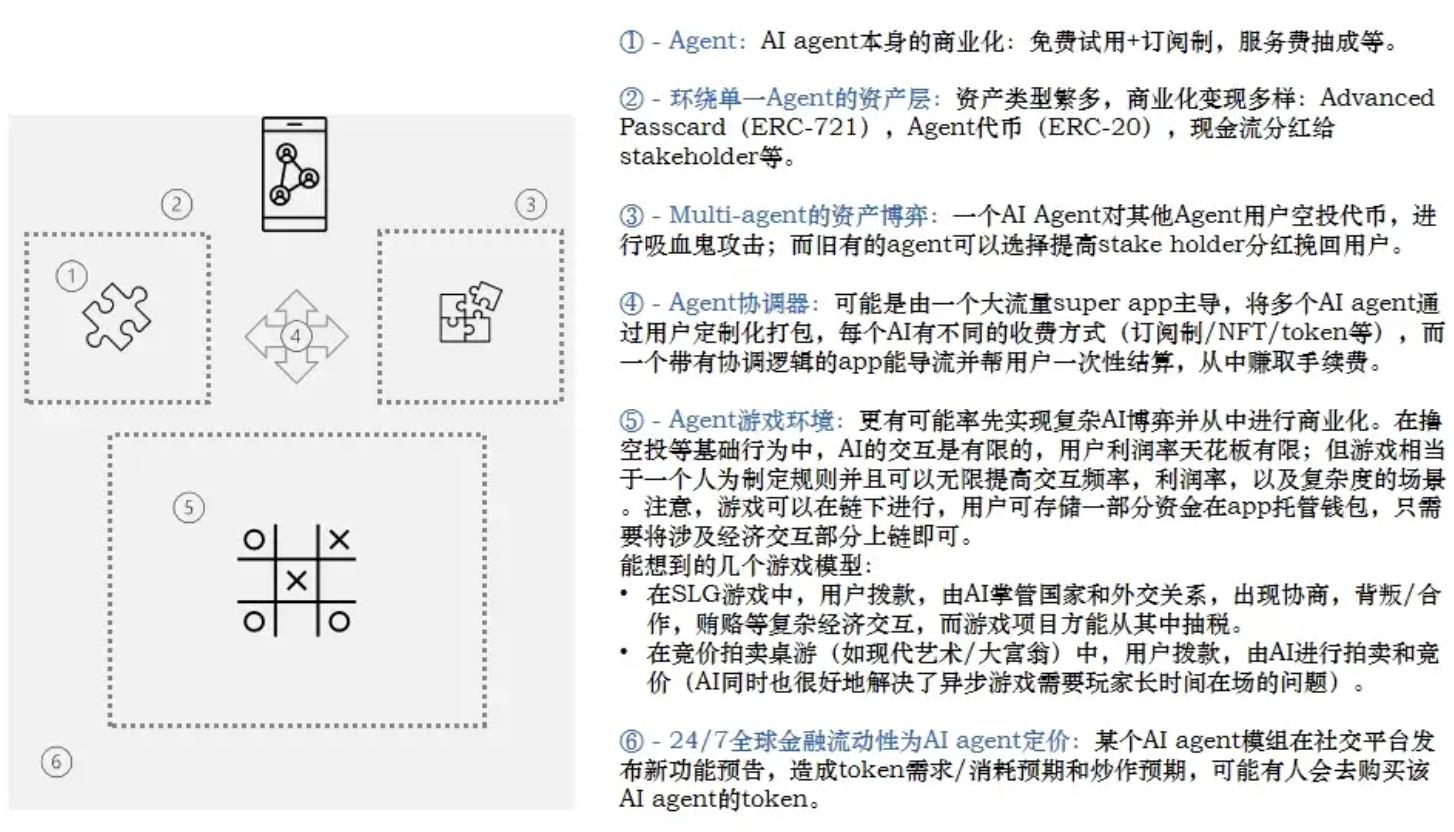

6. AIエージェント時代も依然として「トラフィックが王道」。トラフィック主導+crypto agentの方が量を伸ばしやすく、良好な商業化ルートを見つけやすい。バックエンドのAIは継続的に最適化・モジュール化し、高品質なトラフィック入口との協力を模索すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News