GMX V2のアップグレードと最適化:基盤アーキテクチャの構築に注力し、プロトコルのセキュリティを確保

TechFlow厳選深潮セレクト

GMX V2のアップグレードと最適化:基盤アーキテクチャの構築に注力し、プロトコルのセキュリティを確保

本質的に、GMX V2はプロトコルの基盤アーキテクチャ、プロトコルの安全性およびバランス性をより重視している。

執筆:duoduo、LD Capital

GMX V2は2023年8月4日に正式にリリースされました。本稿では、GMX V1の発展状況および課題を振り返り、V2の変更点を比較し、その影響について分析します。

一、GMX V1:デリバティブDEXプロトコルとしての有効なモデル

GMX V1は2021年末に登場し、GLPモデルを採用してシンプルかつ効果的な取引モデルを提供しました。「リアルリターン(実質収益)」というストーリーを生み出し、デリバティブDEXプロトコルにおいて重要な地位を築きました。多くのプロジェクトがGMX V1のモデルをフォークしています。

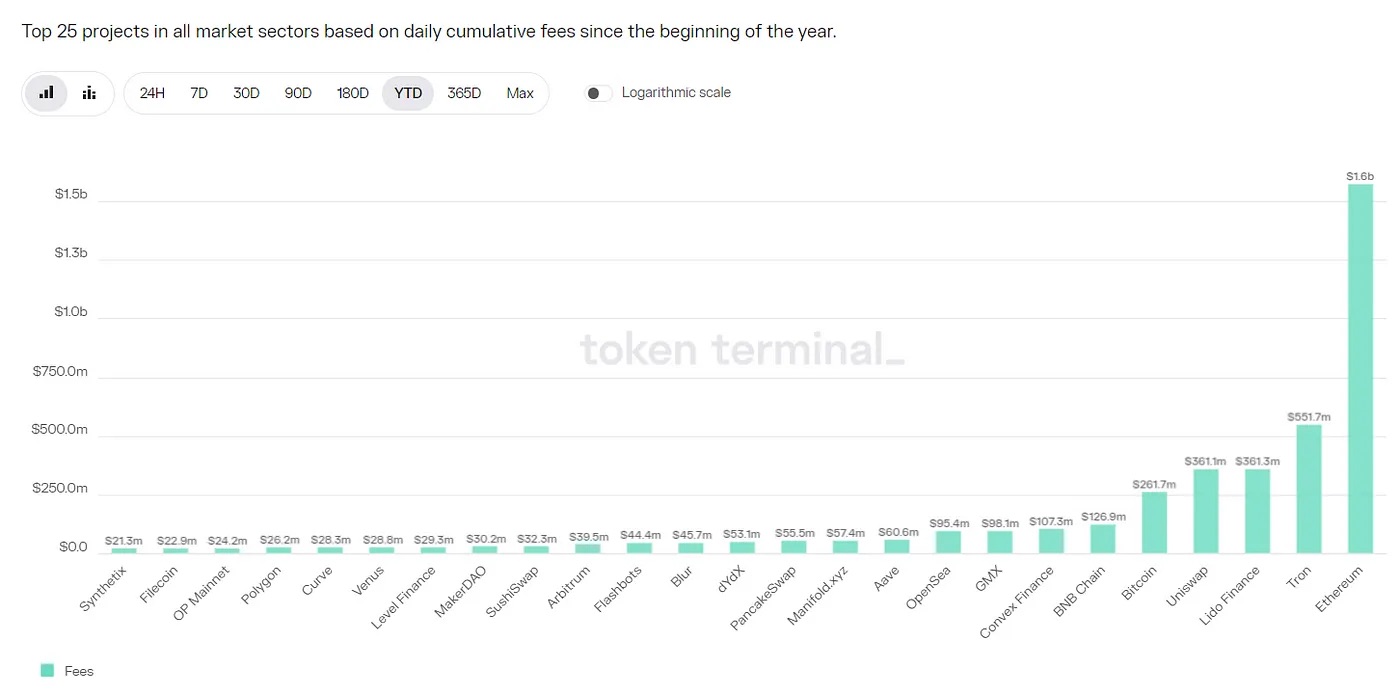

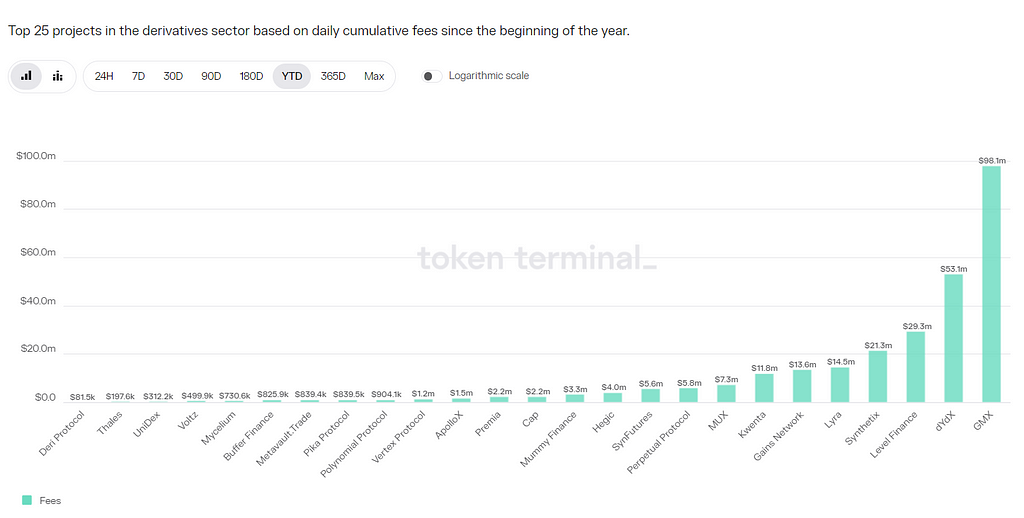

GMX V1プロトコルは多額の手数料を獲得しています。2023年以降のGMX V1の収入は9810万ドルに達し、全プロジェクト中で8位、デリバティブDEX分野では1位となっています。

しかし、GMX V1には以下のような制約も存在します。

1. 未決済ポジション(OI)の不均衡により、LP提供者が大きなリスクに直面する

GMX V1の手数料は建玉手数料・決済手数料と借入手数料であり、資金レートは設けられていません。借入手数料によりポジション保有にコストがかかり、流動性の無限占用を防いでいます。また、優勢な側の取引はより高い手数料を支払う仕組みですが、両方向に手数料がかかるため裁定機会が生まれず、OIのバランス回復が迅速に進みません。

このバランスを放置した場合、極端なケースではGLPプールに巨額の損失が発生し、LP提供者は損失を被り、最終的にプロトコルの崩壊につながる可能性があります。

2. 取引可能な資産種類が少ない

GMX V1で取引可能な銘柄はBTC/ETH/UNI/LINK/AVAXの5種類のみです。一方、DYDXやSynthetixは数十種類の取引銘柄を提供しており、Gainsは為替銘柄を提供しています。新興プラットフォームHMXはコモディティや米国株式銘柄も取り扱っています。

3. 中小規模トレーダーの手数料が高め

GMX V1の建玉・決済手数料はいずれも0.1%と比較的高めです。現在のデリバティブDEX市場では、多くのプロトコルが0.05%以下の低手数料を実現しています。

二、GMX V2:プロトコルの安全性とバランス性の確保

1. コア設計

GMX V2の核心は、プロトコルの安全性とバランス性の確保にあります。手数料メカニズムの見直しを通じて、ロング/ショートのポジションバランスを維持し、急激な市場変動時のシステミックリスクを低減します。分離型プールの導入により、高リスク資産の追加と全体リスクの制御を両立させます。Chainlinkとの協業により、より迅速で信頼性の高いオラクルサービスを提供し、価格操作のリスクを低下させます。また、トレーダー、流動性提供者、GMX保有者、プロジェクトの持続的発展の関係性を考慮し、プロトコル収益の分配構造も調整・最適化されています。

2. 手数料体系の見直し:資金レートと価格インパクト手数料の導入

GMX V2は手数料体系を大幅に見直し、ロング/ショートのポジションバランス促進と資本効率向上を主眼に置いています。具体的な手数料構造は以下の通りです。

建玉・決済手数料の引き下げ。

従来の0.1%から0.05%または0.07%に引き下げられます。ポジションバランスに好影響を与える取引についてはさらに低い手数料を適用します。

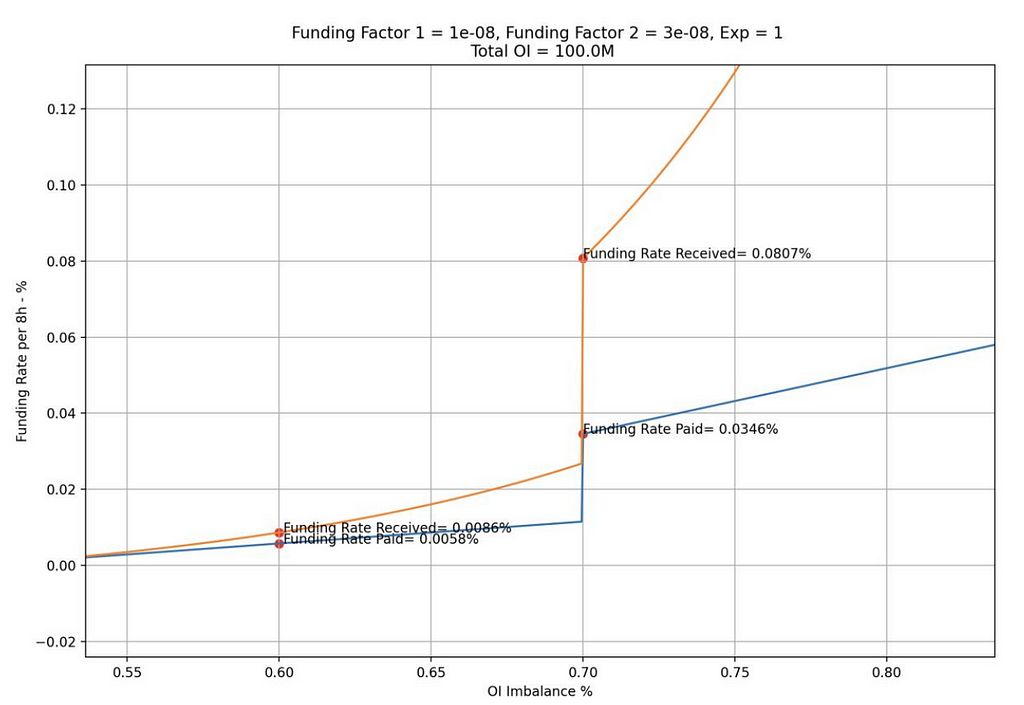

資金レートの導入。優勢な側が劣勢な側に対して資金レートを支払います。

資金レートは段階的に調整されます。優勢側のポジション比率が全ポジションの0.5~0.7の間では低水準を維持し、0.7を超えるとレートが上昇し、裁定機会が拡大することで、裁定資金の流入を促し、再びバランスを回復させます。

出典:chaos labs

借入手数料は維持され、流動性の無限占用を防止します。

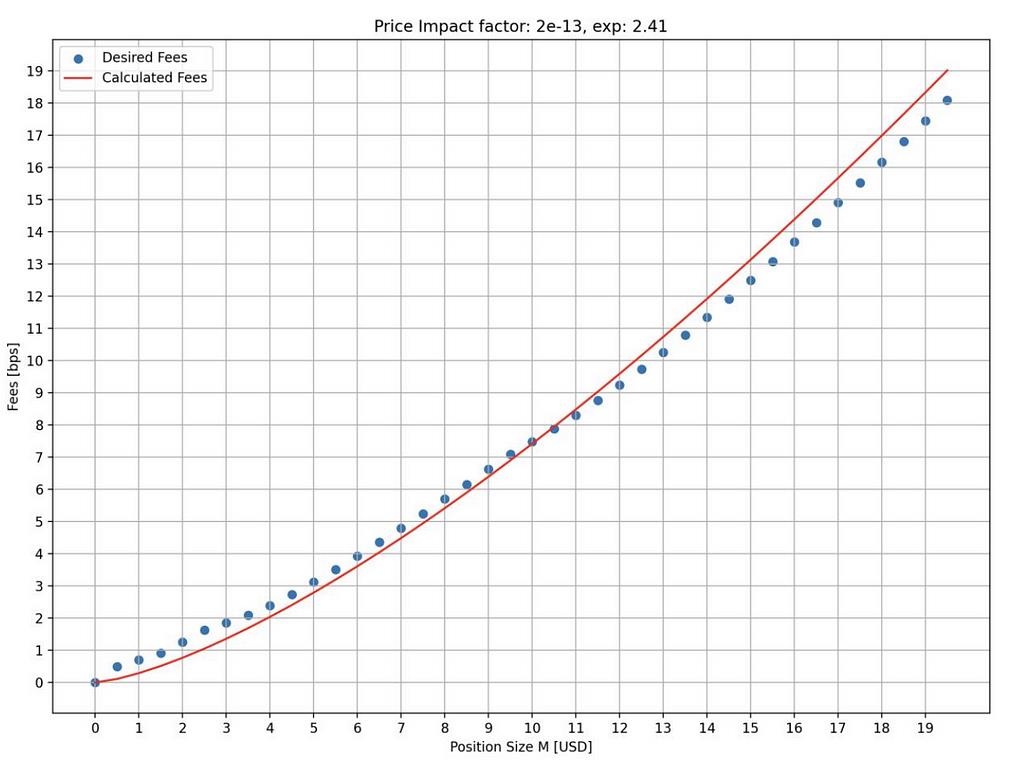

価格インパクト手数料の導入。ポジションサイズが大きく、ポジションバランスに悪影響を与えるほど、より高い手数料が課されます。

価格インパクト手数料は、注文簿方式市場における価格変動のダイナミクスを模倣したもので、ポジションが大きいほど価格への影響が大きくなることを反映しています。この設計により、価格操作のコストが増加し、価格操作攻撃や価格の急落・急騰を抑制し、ポジションのバランスと良好な流動性を維持できます。

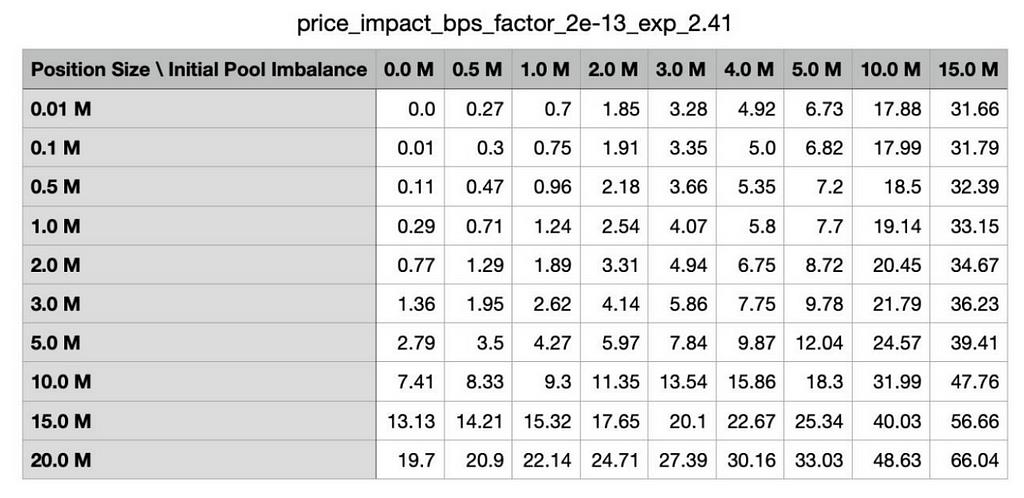

下図は、シミュレーション条件下での異なる建玉規模に対する価格インパクト手数料を示しています。ポジションが大きくなるほど、手数料も高くなることがわかります。横軸は建玉規模(百万ドル)、縦軸は手数料(bps)です。

出典:chaos labs

また、建玉がポジションバランスに悪影響を与えるほど、手数料は高くなります。下表は、シミュレーション条件下での異なるポジションバランス状態における手数料を示しています。左端の列は建玉規模、上部の行は初期プールの不均衡ポジション規模です。

出典:chaos labs

主なデリバティブDEXプロトコルの手数料を簡単に比較すると:

-

DYDX:maker 0.02%、taker 0.05%。取引量が多いほど割引率が高くなる;

-

Kwenta:maker 0.02%、taker 0.06%-0.1%;

-

Gains Network:建玉・決済手数料0.08% + スプレッド0.04% + 価格インパクト手数料。

これにより、GMX V2の手数料は依然高めですが、以前の水準から中程度に引き下げられ、建玉・決済手数料は約50%削減されました。中小トレーダーにとっては、V2の方が利用しやすくなっています。

3. 流動性提供:分離型プールの導入と合成資産の拡充

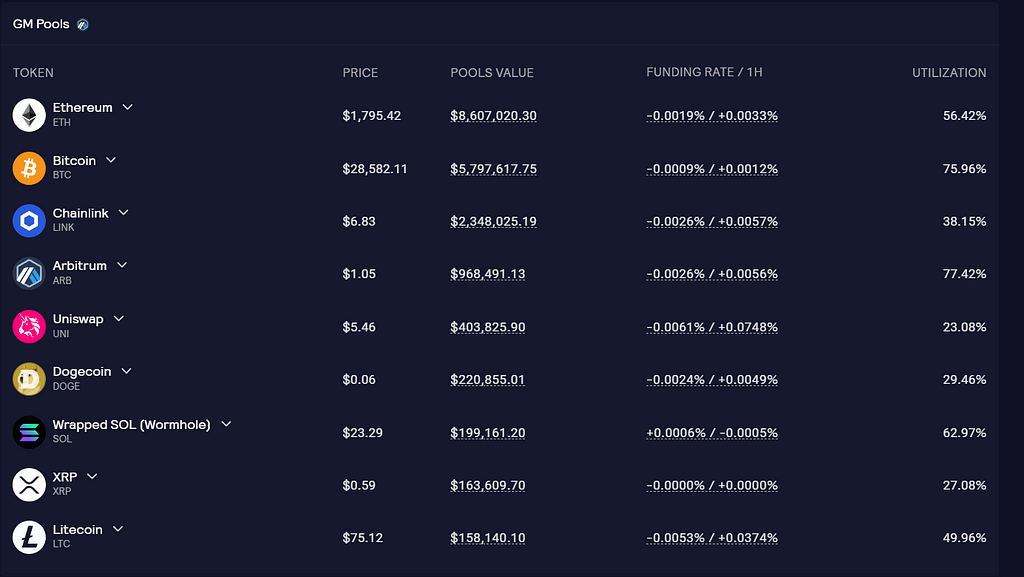

GMX V2の流動性プールは「GMプール」と呼ばれ、各プールは独立しています。公式サイトでは、各プールの資金量、資金レート、資金利用率を確認できます。

出典:GMX

分離型プールの利点は、異なる通貨市場ごとに独自の基盤資産とパラメータ設定が可能となり、柔軟なリスク管理が実現できることです。これにより、取引資産を拡大しつつリスクを制御できます。流動性提供者にとっても、リスク許容度やリターン期待に応じたリスク暴露を選択可能です。一方で、流動性の断片化という問題もあり、一部のプールは十分な流動性を獲得できない可能性があります。

現在、GMX V2は3つの市場タイプに分けています。

-

ブルーチップ:BTCおよびETH。価格操作リスクが低いため、価格インパクト手数料を低く設定でき、CEXよりも競争力を持ちます。原生トークンでサポートされています。

-

中市值資産:時価総額が10億〜100億ドルの資産。CEXでは流動性と取引量が高いものの、外部要因(例:規制ニュース)による価格急変リスクがあります。このため、価格インパクト手数料を高く設定し、流動性を外部市場より低く抑え、攻撃コストを引き上げます。LINK/UNI/AVAX/ARB/SOLが該当します。原生トークンでサポート。

-

中市值合成資産:原生トークンではなく、ETHを基盤流動性として使用。DOGEやLTCが該当します。

このタイプの問題点は、対象通貨の短期的な急騰により、プール内のETHで利益をすべて支払いきれない可能性があることです。

例えば、プールに1000 ETHと100万USDCがあり、DOGEの最大ロングポジションは300 ETHまでと制限されているが、DOGE価格が10倍に上昇し、ETH価格は2倍しか上がらなかった場合、利益がプール内のETH価値を超えてしまう可能性があります。

これを防ぐため、ADL(自動デクリーシング)機能が導入されています。利益予想額が市場設定の閾値を超えた場合、利益中のポジションが部分的または完全に決済されることがあります。これにより市場の支払能力が維持され、決済時の利益が確実に支払われますが、トレーダーにとっては有利なポジションを失い、その後の利益機会を逃すリスクがあります。

Chaos Labsの報告書によると、V2の初期運用期間中、BTCおよびETHの未決済残高上限はそれぞれ2.56億ドル、AVAX/LINKはそれぞれ400万ドル、その他通貨は100万ドルとすることが推奨されています。今後は運用実績に基づいて調整可能です。ただし、現在のGMプールのTVLは約2000万ドルであり、上限にはまだ遠く及んでいません。

4. ユーザーエクスペリエンスの向上:コイン建て契約の追加、高速執行、スリッページの低減

GMX V1では、トレーダーはUSD建て契約しか開設できませんでした。どの資産で建玉しても、建玉時の価格でUSD換算され、利益は決済時のUSD価値から建玉時のUSD価値を差し引いたものとなります。

GMX V2では、コイン建て契約が追加されました。トレーダーは関連取引資産を担保として預け入れることができ、USD換算が不要になります。これにより、トレーダーのニーズに対応し、より多様な投資戦略が可能になります。

さらに、GMX V2のオラクルシステムは各ブロックごとに価格を決定し、注文はできる限り最新価格で実行されるため、執行速度が速く、スリッページも低減されます。

5. 分配モデル

プロジェクトの長期的発展を維持するため、GMX V2のプロトコル収益の分配も見直されました。プロトコル財庫に8.2%を配分し、プロジェクト運営などに使用します。

-

GMX V1:30%をGMXステーキング報酬に、70%をGLP提供者に分配。

-

GMX V2:27%をGMXステーキング報酬に、63%をGLP提供者に、8.2%をプロトコル財庫に、1.2%をChainlinkに分配。この分配案はコミュニティ投票で承認されています。

三、GMX V2の運用状況

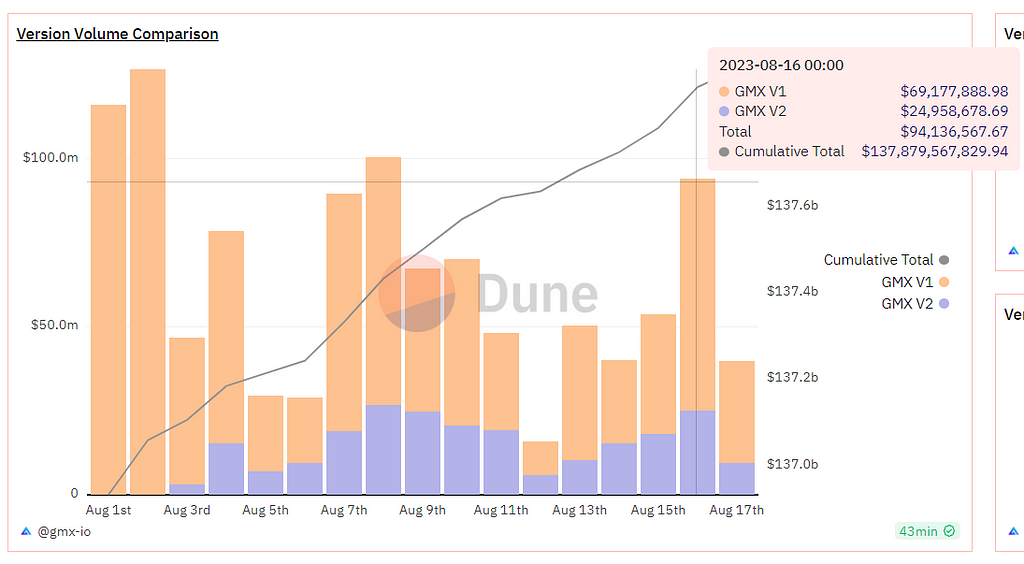

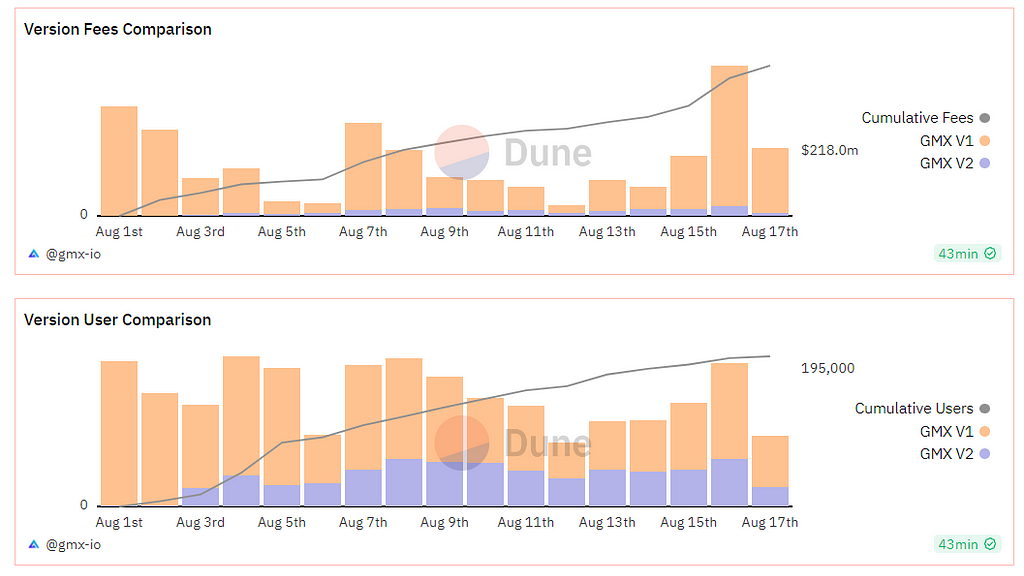

GMX V2は約2週間の運用期間があり、TVLは約2000万ドル、日平均取引高は2300万ドル、日平均プロトコル収益は1.5万ドル、未決済残高は1038万ドル、日アクティブユーザーは約300~500人です。取引インセンティブなしの初期段階としては、まずまずの成果と言えます。

一部のV1ユーザーはすでにV2に移行しています。V2の取引高と日アクティブユーザー数は、V1の約40~50%程度です。V1とV2の取引高、プロトコル収益、ユーザー数の比較は以下の通りです。

出典:dune

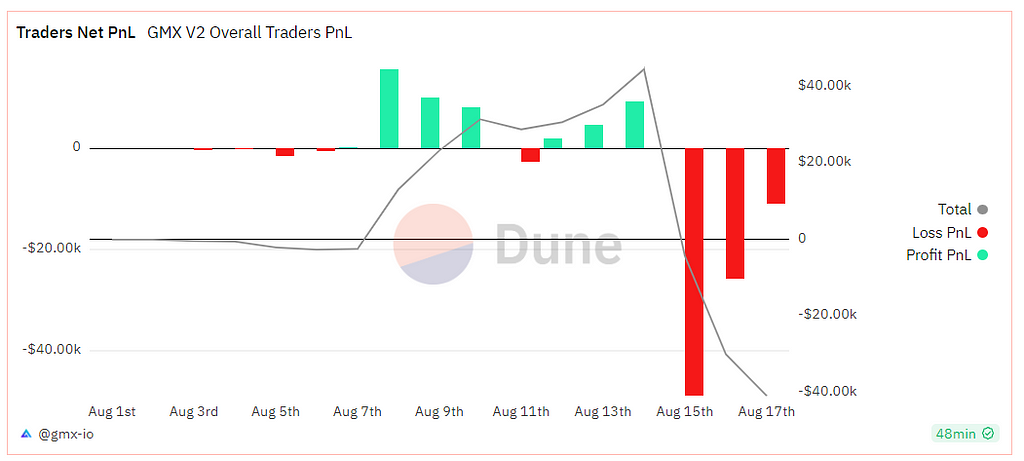

現在、GMX V2のトレーダーは純損失状態にあり、累計純損失額は4万ドルです。

出典:dune

リターン率で見ると、GMX V1の最近のリターンは低迷しており、今週のGMXステーキングリターンは1.44%、GLP(Arbitrum)は3.18%、GLP(Avalanche)は8.09%です。一方、GMX V2のリターンは比較的高く、以下をご覧ください。

出典:GMX

GMX V2リリース後、市場の反応は鈍く、資金の流入も限定的でした。主な理由は、最近の市場ボラティリティが歴史的低位にあり、全体の取引量が縮小していることに加え、分野内での競争激化とプロトコル収益の伸び悩みです。

四、結論

GMX V1はデリバティブDEX分野において成功したモデルであり、追随するプロジェクトも多いです。GMX V2も概ね市場の期待に沿った形でリリースされ、チームのプロトコル設計能力の高さを示しています。メカニズム面では、V2は流動性プールのバランス性を強化し、取引資産の範囲を広げ、複数の担保資産に対応しました。流動性提供者やトレーダーにとっては、投資選択肢が豊かになり、リスクバランスが改善され、手数料も低下しています。

しかし、初期段階では分離型プールの採用により流動性の断片化が生じており、一部の資産で流動性不足の可能性があります。また、GMXプロジェクト側はマーケティング活動や取引インセンティブをほとんど行っておらず、短期的には新規ユーザー・新規取引量の増加に明確な影響を与えられていません。

本質的に、GMX V2はプロトコルの基盤構造、安全性、バランス性を重視しています。現在の弱気相場において、基盤インフラの整備とプロトコルの安全確保に注力し、蓄積されたデータを活用してより適切なリスクパラメータを設計することは、将来的な強気相場での発展に大きく貢献するでしょう。そのとき、より高い未決済残高キャパシティ、より豊かな取引市場を提供でき、市場の熱気と連動した積極的なマーケティング施策により、新たなユーザー獲得にもつなげられるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News