Maverick Crypto:ネットワーク効果に欠ける、Lidoの評価は過大か

TechFlow厳選深潮セレクト

Maverick Crypto:ネットワーク効果に欠ける、Lidoの評価は過大か

熊相場はまだ終わっておらず、Lidoにはネットワーク効果を構築し、市場が回復した際に好循環を確立するための時間と資金がある。

執筆:Asa Li

編集・翻訳:TechFlow

本稿では、stETHおよびイーサリアムの流動性ステーキング(LSD)の採用状況についての我々の見解を簡潔に紹介します。その採用は予想を下回っており、期待ほどには進んでいません。

TLDR:

-

stETHおよびLSDが占めるETHステーキング全体に占める割合は、市場シェアを失いつつある。

-

stETHはDeFiにおけるネットワーク効果を真に実現できておらず、より高い利回りを提供する小規模な流動性/非流動性の競合と実質的に差別化できていない。

-

stETHがDeFiにおいてWETHを上回ることは、多くの人が想像するよりも困難である。行動の慣性、ネイティブトークンへの注目度、コミュニティのモメンタム低下、およびLidoの緩慢なガバナンス体制が、Lidoの採用を妨げる要因となっている。

-

stETHの採用状況が予想より悪いため、投資家はLidoのコンセンサス価値(ETH価格 × EL活動手数料)に対してプレミアムではなく、むしろ割引を適用すべきと考える。この割引は、市場の断片化により「stETH/総ステーキング済みイーサ」の市場シェアが低下するリスクを反映したものである。

観察:流動性ステーキングよりも非流動性ステーキングが選ばれている

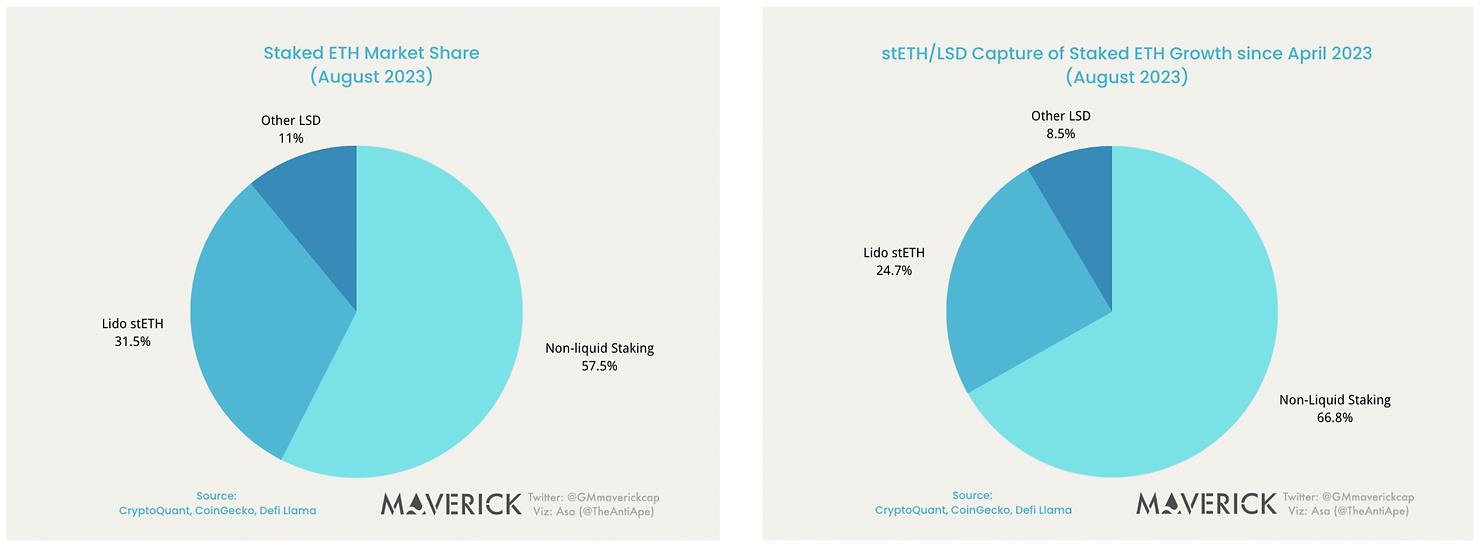

2023年4月から2023年8月にかけて、イーサリアムのステーキング率は14.13%から21.32%へと、わずか4カ月で50%も増加した。

しかし、追加でステーキングされた860万ETHのうち、大多数(67%)は非流動性ステーキングに使用された。LidoのstETHは、すべてのステーキングされたETHの増加分の25%未満しか占めていない。これはつまり、Lidoが4月時点で所有していた全ステーキング済みETHの市場シェアが35%から8月には31.5%まで低下したことを意味する。

より高いステーキング率によって追加で発行されるイーサや、実行層報酬といった変動要因を除外しても、Lidoの総収入は実際には4月から8月の間に減少している。たとえ流通しているstETHの量が580万から800万に増えたとしてもだ。

なぜこうなるのか? 我々は以下の理由を仮定している:

-

価格:Lidoの10%という手数料率は、ステーカーのインセンティブを損なっている。他の検証者サービスプロバイダーは4.4%の年間利回りを提供している一方、LidoのstETHは現在3.8%しか提供していない。

-

ネットワーク効果の欠如:LidoのstETH/wstETHには、現時点では1つの真のユースケースしかない。AAVEおよびMaker上でwstETHを担保にしてUSDC/DAIを借り入れることである。しかし、4%-5%の純借入金利と最大72%のローン・トゥ・バリュー比(LTV)という条件では、単なる借入/レバレッジ操作がstETH需要を押し上げる強力な原動力になるとは考えにくい。さらに、stETHには真のDeFiにおける組み合わせ性やネットワーク効果がない。

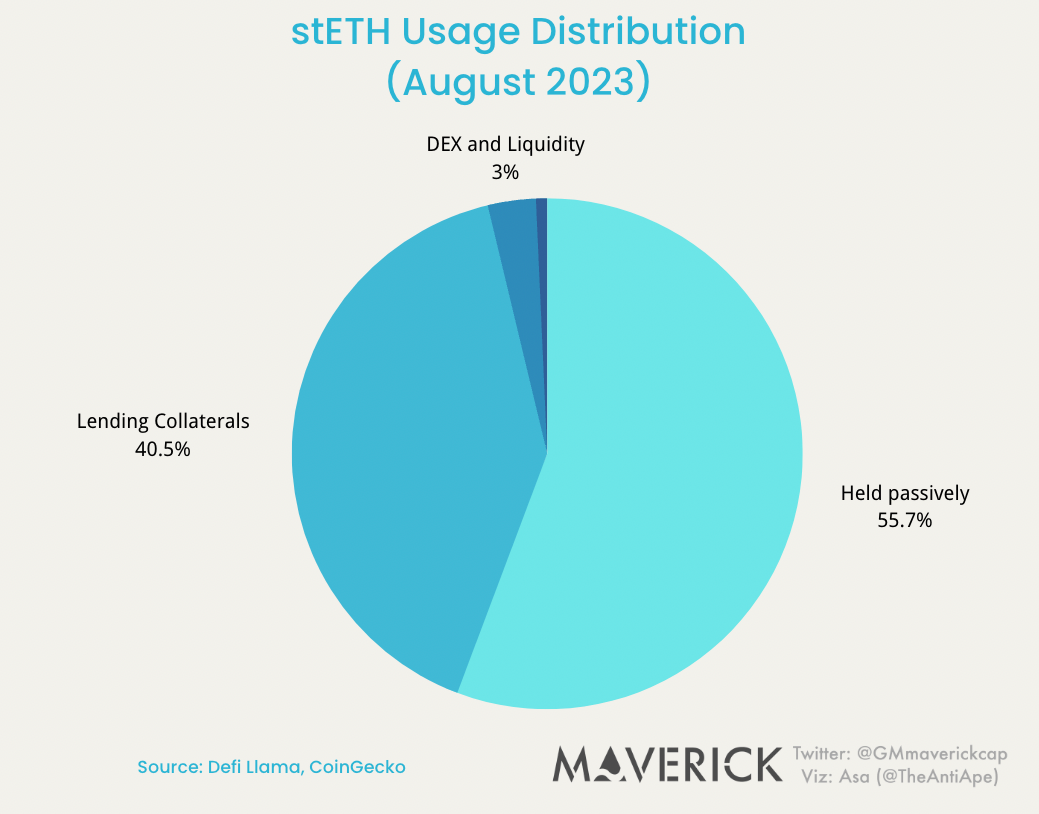

stETHは現在どこで使われているか?

DeFiエコシステム内におけるstETHの状況を概観してみよう。

-

55%のstETHトークンはDeFiコントラクト外で受動的に保有されている(価値保存)。

-

40%のstETHトークンはAAVEやMakerなどの貸借プロトコルに保有されている(貸借/担保)。

-

3%はCurveやUniswapでの流動性供給に使用され、ETHとstETHの交換を促進している(取引媒体)。

-

1%未満のstETHがPendleのような新興「LSDFi」プロトコルで使用されている。

貸借市場/担保

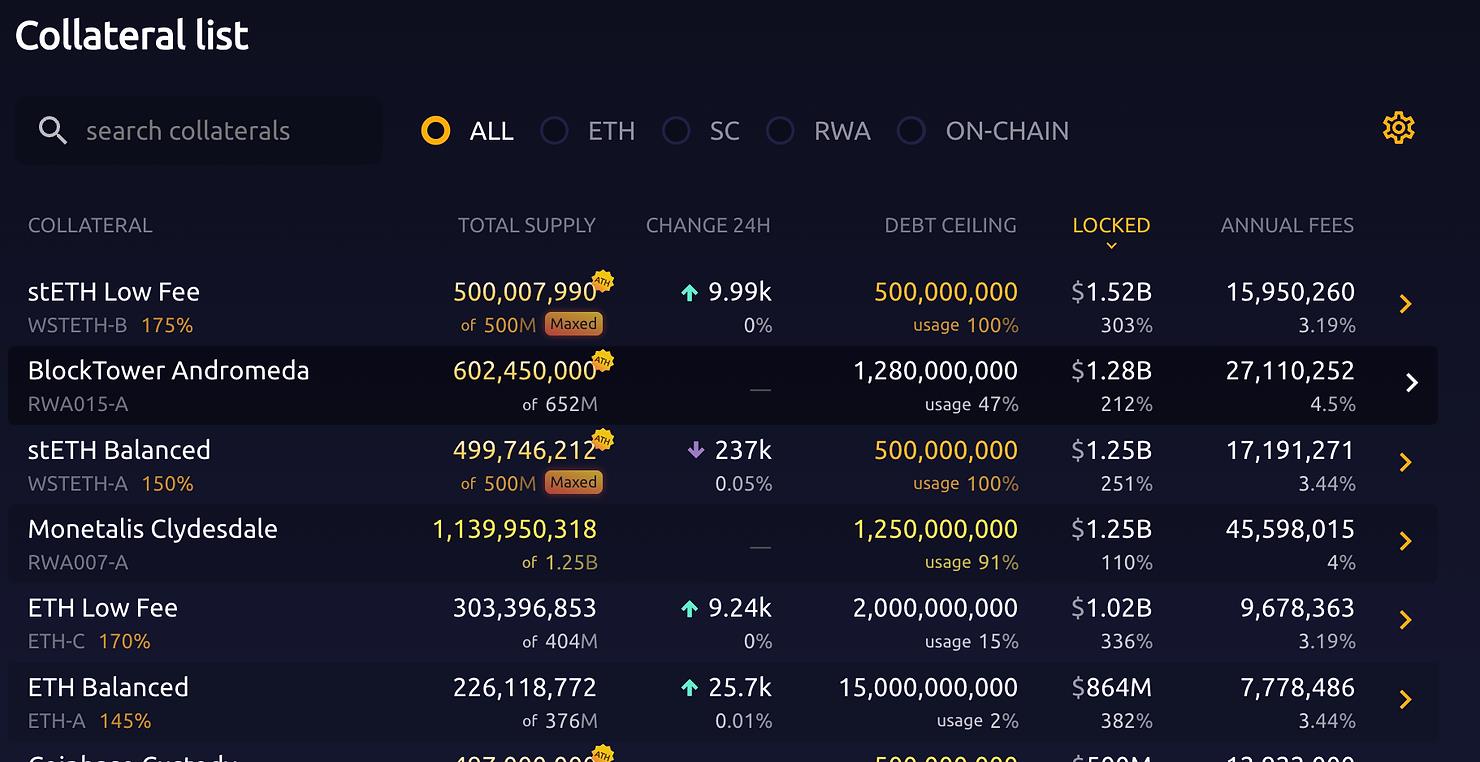

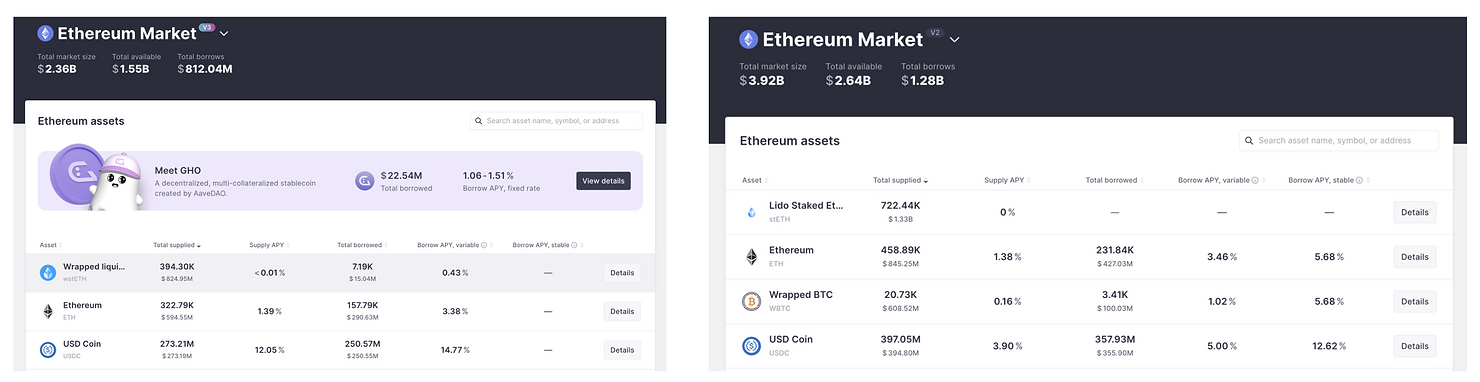

貸借/担保は、stETHにとってこれまでで最も成功したユースケースである。stETHはすでにETHを上回り、イーサリアムL1上の主要貸借プラットフォームすべてで最も利用される担保資産となっている。

以下をご覧の通り、stETH/wstETHはMakerおよびAAVEで最もよく使われる担保資産である。一方で、AAVEではwstETH/stETHの貸出がほとんど行われておらず、供給側の年間利回りは0%となっている。これは、担保用途以外のユースケースが不足していることを示している。

ここで注意すべき点は、担保としてのユースケースは、トークンに大きなネットワーク効果をもたらすものではないということだ。AAVEは10種類の異なるLSDを担保として受け入れることができる。stETHの存在は、rETHのLTVや金利に影響を与えない。たとえstETHが最大の預入資産となったとしても、それだけでは誰かがrETHではなくstETHを購入・保有・貸出する動機にはならない。

取引媒体として:Uniswapでは進展なし

流動性ステーキングの重要な側面の一つはDeFiとの互換性にある。将来的には、stETHが今日のWETHのように機能するはずだ。そのための重要なステップとして、stETHが取引媒体としての役割を果たすことにある。もし人々がstETHを他のあらゆるトークンと簡単に交換できる最も便利なトークンだと認識すれば、自然にstETHを保有するようになり、大口はUniswapなどの取引所で流動性を提供するためにstETHを購入するだろう。

しかし、Uniswap V2およびV3では、4月以来毎月数百の新しいペアが登場しているにもかかわらず、ほぼすべてがWETHベースである。Uniswap上ではstETHの存在感は非常に薄く、WETH/USDC(共通の取引媒体)から交換される商品として扱われており、取引媒体そのものとしては位置づけられていない。

また、中心化取引所(CEX)のstETHに対する関心は、分散型取引所(DEX)の流動性提供者よりもさらに低い。これは、ETHと比べてstETHの採用には確かに高い認知的ハードルがあることを示している。イーサリアムの魅力を耳にしたり、CoinMarketCapをチェックしたりする初心者は、今後も快適に取引や保有にETHを使うだろう。(ネイティブETHはまもなくUniswap V4でサポートされる。さようなら、WETH。)

EVMチェーン間の通貨:L2およびクロスチェーンブリッジで進展なし

stETHのもう一つの潜在的ユースケースはクロスチェーン取引である。ますます多くのイーサリアムDeFi革新がL2で起きている中で、Lidoにとって、DeFi革新の最前線でstETHを利用可能にすることは戦略的に重要である。しかし、EVMチェーン間のクロスチェーンデータを観察すると、WETHとUSDCが圧倒的な優位を占めるクロスチェーン通貨となっており、stETHはどこにも見当たらない。

新たなフロンティア:PendleおよびLybra

最後のピースは、いわゆる「LSDFi」革新である。「古いDeFiのおもちゃは忘れて、stETHは新しい分野で大きな成功を収めているのではないか?」という声もあるかもしれない。

確かに、この分野のトッププロジェクト2つはPendleとLybraである。これらについて見てみよう。

-

PendleはAPYに基づくリターン資産の金利スワップ市場である。Pendleの流動性はstETHの時価総額に依存している。現実世界の金利スワップ市場から見ると、デリバティブ市場が基礎資産の採用を牽引するのは難しい。

-

stETHのリターンが徐々に低下する中で、Lybraの大規模な補助金によるポンジ経済はますます圧力を受けることになる。eUSDが理論上画期的な成功を収める可能性はあると認めるが、現在のDeFi環境では新しいスターブルコインが成功する確率は非常に低い。(MakerやLunaの例を見よ)。eUSDの大規模な償還/清算によるシステミックな下振れリスクは、stETHにとって深刻な問題となる。

まとめると、「LSDFi革新」が近い将来にstETHの採用を推進するという楽観的な兆候は、まだ見えていない。

原因を推測してみる:行動の慣性と初期のMakerDAOの再来

歴史:困難なゲーム

流動性ステーキングは困難なゲームである。Solanaを見てみよう。高いステーキング利回り(当初は8%以上)、高いステーキング比率(70%以上)、極めて低いトランザクションコスト(Gas費0.001ドル未満)を持つが、主要なLSDプロバイダーMarinade FinanceのmSOLのロックドバリューは2億ドル未満であり、一方で総ステーキングされたSOLは70億ドルを超える。これはLidoの現状よりもはるかに悪い数字である。stETHが直面している状況と同様に、SolanaのDeFi全盛期ですら、mSOLは貸付担保や同等交換プールにしか使われていなかった。

Polygon、BNB、Polkadot、Avalanche、LunaといったPoSのリーダーたちも、同様の状況にある。

行動:ネットワークの慣性

-

貸借は比較的簡単である。stETHはETHの信頼性に基づく透明な合成資産であり、AAVEやMakerの投票者が新しい資産を承認するのは容易である。ここでは明確なネットワーク効果は必要ない。

-

しかし、分散型取引所(DEX)やレイヤー2(L2)は難しい。UniswapやL2全体でWETHからstETHへの移行を実現するには、Lidoが皆がほぼ同時に切り替えるよう説得しなければならない。そうでなければ、慣性と流動性の断片化がそれを阻む。

-

思考と学習曲線:ETHを持つ人なら誰でも、ETHがそのチェーンを代表する正統なネイティブトークンであることを知っている。オンチェーン世界に新しく入ってきた人にとっては、stETHを理解するための学習コストが高くなる。特に上海アップグレード以降、関心が他に向かっているため、LSDの採用はさらに勢いを失いつつある――現在、LSD統合を積極的に議論するDeFiプロトコルは少ない。

-

Gas手数料の支払いや中心化取引所(CEX)とのやり取りには依然としてネイティブトークンが必要である。多くの人が1枚のクレジットカードしか使わないように、stETHはオプショナルなものと見なされがちである。

論理的には、ネットワークの慣性を打破するには、採用インセンティブ、パートナーシップ構築、ブランド認知、L2展開など、積極的な取り組みが必要となる。しかし、このような取り組みは、Lidoが選んだ遅く安定した分散型ガバナンスモデルと相容れないことが過去に示されている。Lidoの現状は、初期のMakerDAOを彷彿とさせる。

-

どちらもイーサリアムおよびWeb3のためにパブリックグッドを構築している。

-

どちらもネットワーク効果を持つ強力な競合(USDTおよびETH)に直面している。

-

どちらもETH L1を超える戦略を選んでいない。

-

貸借以外のDeFi統合では、どちらも進展が遅い。

DAIの衰退が、stETHの明日となるのだろうか? 我々はそう願わないが、不安を感じている。

結論および強気論との比較

最後に、我々の見解を主要なLDO強気論と比較したい。強気論のなかに2つの誤りを指摘し、1つの戦略的リスクを追加したい。

-

ステーキング報酬の増加とETHステーキング比率の上昇は線形関係ではない。実際には、この関係はETHステーキング比率の平方根に比例する。例えば、ETHステーキング比率が現在の22%から驚異の88%に達しても、総報酬は4倍ではなく、せいぜい2倍にしかならない。これにより、Lidoの収益の主な上振れ余地が制限される。

-

LSDの市場シェアは拡大しているのではなく、縮小している。Bryanはここで誤った比較をしていると考える。stETHがCoinbaseやBinanceのLSDよりも優れているのは事実だが、非流動性の検証者即サービス(VaaS)ソリューションとの競争では市場シェアを失っている。これは第1部ですでに言及した。

戦略的リスク:LSDの市場シェア低下の原因を調査した結果、stETHはネットワーク効果が重要となる領域(DEX、CEX、クロスチェーンロックなど)で護城河を築けていないことがわかった。

-

ネットワーク効果の欠如は、stETHの将来の成長を妨げる可能性がある。

-

ネットワーク効果がなければ、stETHの現在のユースケース(SOVおよび貸借担保)はごく一般的なものにすぎず、Lidoは非流動性ステーキングおよび他のLSD競合からの競争に直面し続け、手数料圧迫の可能性がある。

もちろん、ETHの価格上昇およびETHネットワーク活動手数料からの恩恵という、Lidoに対する強気論を否定するものではない。投資目的として、我々の記事は以下の2つの逆張りポイントを提供していると考える:

-

stETHにネットワーク効果が現れるまでは、セカンダリLSDがLidoと価格競争を行い、LSD市場を分割する余地が残っている。

-

stETHにネットワーク効果が現れるまでは、LidoのETHへの露出は割引されるべきである。なぜなら、その市場シェアは長期的に低下傾向にあるからだ(非流動性またはLSDの断片化競争のいずれにおいても)。このリスクは、直接的に市場シェアの喪失として表れ、収益の減少につながるか、あるいは競合に追随するために手数料率を引き下げることで現れる。

熊相場はまだ終わっていない。Lidoにはネットワーク効果を築き、市場回復時に好循環を生み出す時間と資金がまだある。我々は今後も注視していく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News