トークン発行の権力ゲーム:IXOからFTOへ、野蛮な成長からフェアローンチへ

TechFlow厳選深潮セレクト

トークン発行の権力ゲーム:IXOからFTOへ、野蛮な成長からフェアローンチへ

混乱は淵ではない。混乱は階段だ。

Web3の魅力は、個人やプロジェクトにとって、より自由で便利な金融資産の流通が可能になる点にあります。しかし近年、こうした自由化に伴って多くの問題も浮上しており、特に資産の安全性と公平性をどう確保するかが最も顕著な課題となっています。つまり現在のWeb3が直面している大きな挑戦は、自由な環境のもとでいかに金融資産の安全と公正を両立させるかということです。

Tokenomicsは繰り返し議論されるトピックですが、私たちは「-Fi」から「正の外部性」と実際の価値へと移行しながら、投機的な価格高騰リスクを回避するために、トークン自体の役割を徐々に弱めようとしてきました。その成果もあり、少なくともDeFiやX2Earnなどのブームは2年前と比べて大幅に落ち着いています。

しかし、投機性を抑制しようとするあまり、トークンが経済システム内で果たす重要な役割を軽視してはなりません。分散化の核となる保証は、「スマートコントラクトの仕組み」と「健全な経済体制」の両方が支えています。『貨幣金融学』または『貨幣銀行学』を学んだ暗号資産関係者であれば、中央銀行の重要性を理解しているでしょう。強力な中央集権的機関による強制力が欠如する環境では、むしろ経済体制の設計により一層依存せざるを得ません。

Go2Marsはこれまで、DeFi、GameFi、SocialFiといった金融投資色の強いプロジェクトだけでなく、Web3 Game、Web3 Social、DAO、インフラなど、投機性を抑えたプロジェクトのTokenomicsコンサルティングも多数手掛けてきました。しかしいずれのプロジェクトも一定段階に達すると、「Tokenomicsの設計」と「トークンの発行」という避けて通れないテーマに直面します。

IXOの進化:主流の発行手法とは

トークン発行について言えば、ERC721やBRC20に基づくNFT発行についてはここでは割愛し、主に代替可能なトークン(Fungible Token)に焦点を当てます。規模的にも、また一般流通性という観点からも、FTがエコシステム内で占める位置づけは極めて重要だからです。

従来の株式市場にはIPO(新規公開)やSPAC(特別目的買収会社)による上場など複数の方法があります。手法は異なりますが、共通の目的は流動性の向上です。Web3分野も同様で、プロジェクトが発行するトークンの流動性を高めることが核心であり、流動性プールを形成することで、トークンに価値と取引可能性を与えます。

CEX(中央化取引所)とDEX(非中央化取引所)はどちらも取引プラットフォームですが、CEXは伝統的な証券会社のようなもので、ユーザーは資産をそこに預ける必要があり、代理リスクが高く、FTX事件などでそのリスクが露呈しました。一方DEXはP2P型の取引市場であり、仲介者を経由せず、ユーザー自身が直接トークンの取引・管理を行えるため、従来の銀行・証券・決済システムに代わる存在となります。資産取引はブロックチェーン上のスマートコントラクトによって行われます。

現在のDEXメカニズムは多様に進化しており、中でも注目されるのは「注文簿型DEX」と「自動マーケットメイカー(AMM)型」の二つです。

注文簿型DEX:これは売買注文をマッチングさせる方式で、取引所に注文を出し、価格が一致すれば取引成立です。流動性が高いほど注文の執行速度も速くなります。流動性の源泉は一般取引者とマーケットメーカー(MM)にあり、MMは両方向の価格提示を行い、差益を得ます。成行注文は注文帳の最良価格で即時執行されますが、流動性を消費するため、通常高い手数料が課されます。

自動マーケットメイカー(AMM)型:流動性不足を解消するガス効率の高い方式で、流動性プール内のペアトークン量に基づく数式で価格を決定し、反対側の注文者を待つ必要がありません。流動性は資金プールから供給され、誰でも流動性提供者(LP)となり、取引手数料の分配を受けられます。ただし、大口取引や流動性不足時にはスリッページが発生するため、取引規模と流動性のバランスに注意が必要です。

CEXもDEXも、その本質的な目的は取引促進と流動性向上にあります。そのため、多くのプロジェクトはトークン発行後、いわゆる「上所(取引所上場)」を行うのが一般的で、これは伝統的な世界の「上場」に相当します。以下に代表的な上場モデルを紹介します。

IEO(Initial Exchange Offering)初回取引所発行

IEOは新しいプロジェクトが資金調達を行う手段で、取引所を通じてトークン販売を実施します。KYC済みの登録ユーザーは、公開市場での取引開始前にトークンを購入できます。IEOを実施するには、堅固なビジネスモデル、経験豊かなチーム、現実的な技術ユースケースなど、さまざまな条件を満たす必要があります。取引所が自らの信用を担保する形になるため、ある程度信頼性がありますが、投資判断には依然として十分なデューデリジェンスが不可欠です。IEOは取引所を通じて資金を集めるプロジェクトにとって信頼できる手段であり、人気のあるプロジェクトはすぐに完売することもあります。

IEOの利点は、トークンの流通が容易になり、一般投資家が早期に参加でき、プロジェクトのリーチが取引所全体のユーザベースに拡大できること。また、上場コストや労力を削減でき、取引所側も取引量と日次アクティブユーザーを増やせます。一方で、発行コストや審査基準のハードルが高く、カウンターパーティリスク(庄家による価格操作)や早期投資家の早期退出といった問題も存在します。

ICO(Initial Coin Offering)初回公開

ICOはかつて主流だった資金調達手段で、初期支援者にトークンを販売することで開発資金を得ます。2014年ごろから広まり、特に2017年にピークを迎えました。多くのプロジェクトがエコシステムの分散化と投資家獲得のためにトークンを発行しました。

ICOの長所はシンプルで手軽なこと、そしてトークン配布が容易なことです。資金調達とトークン発行という2つの目的を同時に達成できます。しかし、大多数のICO参加プロジェクトは初期段階にありリスク耐性が低く、投資家は資金詐欺や損失のリスクに晒されます。監督体制が整っておらず、虚偽のプロジェクト情報を掲載して資金を集める悪質な事例も相次ぎました。法的規制については、各国が2017年以降、ICOに対する取り締まりを強化しています。

IDO(Initial DEX Offering)初回DEX発行

IDOはDEX上で行われる初回トークン発行で、スマートコントラクトを通じてブロックチェーン上で販売・配布・移転が行われます。低コストかつ非中央化という特徴から、2019年以降注目を集め、私募やシードラウンド以外の資金調達手段として人気を博しました。発行チャネルにはUniswap、Balancer、SushiSwapなどのDEX他、PolkaStarter、DuckStarter、Bounce、Mesaなどのトークン発行プラットフォーム、DAO MakerなどのDAOプラットフォーム、さらにはXなどを活用した新しい手法も含まれます。

IDOの利点は、非中央化で透明性が高く、流動性も良好であること。また、1次市場での発行後すぐに2次市場への上場が可能で、投資家が初期プロジェクトに参加しやすい点です。一方で、KYCやAML(マネーロンダリング防止)の要件が不十分な場合が多く、虚偽プロジェクトやフェイク取引のリスクがあります。また、多くのIDOプラットフォームでは参加にプラットフォームのトークン保有が求められ、コスト負担が増えるほか、DEX自体のスケーラビリティの限界も課題です。

もちろん、ICO、IDO、IEO以外にもIBO(Initial Bancor Offering)、IFO(Initial Fork Offerings)、IMO(Initial Miner Offerings)、STO(Security Token Offering)など多様な発行方式があります。しかしそれらの多くは特定の状況下でのみ利用され、ここでは詳述しません。

プロジェクト側のRug:庄家、バックドア、詐欺の手口

トークン発行には詐欺が付きものです。Rug Pull(流動性の巻き上げ)のようにDEXの流動性プールを撤退させ価格を暴落させる行為や、権限やロジックの脆弱性を利用して投資家の資金を持ち逃げするケースは枚挙に暇がありません。特にマイナーなプロジェクト(土狗)に触れる方はRugに遭遇した経験があるでしょう。被害後は「開盒(暴露)」や警察への通報くらいしかできず、運営者がどこにいるかも不明なため、返金はほぼ不可能。購入前によくプロジェクトを検証することが肝心です。

DeFi分野では、主に以下の3種類のRug Pullが見られます。

流動性窃取:開発者が流動性プールからすべてのトークンを引き出して逃亡する行為。これにより、流動性提供者のトークンは価値を失います。

売却制限:よく言う「貔貅盤(ひきゅうばん)」。開発者がコードで自分だけが売却できるように設定し、投資家が購入した後に大量に売却して価値をゼロにする手口です。

大量売却:開発者が保有する大量のトークンを急激に売却し、価格を押し下げ、他の投資家の保有資産を無価値にする行為。いわゆる「庄家による売り浴びせ」です。

また、流動性追加済みのプロジェクトにおいても、開発者が低コストで大量のトークンを自己保有したり、フラッシュローン詐欺や悪意あるコントラクトを設置する問題もあります。開発者が予算外で安価または無料で関係者に大量トークンを配布するのは、詐欺的発行の一形態です。最近の孫宇晨氏と李林氏の弟の論争も、まさにこの点が発端でした。

庄家の支配、バックドアの存在、詐欺行為はWeb3に深刻な悪影響を及ぼしています。契約監査会社の代理人問題により、バックドアは完全に防げず、PR対応に終始する傾向があります。庄家と詐欺は往々にしてセットであり、何らかのコスト上昇を通じて詐欺のハードルを高めることはできないでしょうか?

FERC-20とFTO:フェアな発行への試み

今年3月、BRC20がビットコインチェーン上でOrdinalsプロトコルにより展開され、多くの注目を集めました。当時のPepeとBRC20は、ほぼすべてのプレイヤーの関心事でした。

Ordinalsプロトコル:ビットコインブロックチェーン上で非代替性トークン(NFT)を生成・取引する技術。最小単位の「サトoshi」にデータを刻印することでOrdinalを作成します。

BRC-20プロトコル:Ordinalsプロトコルを活用してビットコインブロックチェーン上で代替性トークン(FT)を生成・取引する技術。JSONデータを使用してトークン契約の展開、発行、送金を行います。

実際、OrdinalsプロトコルはBRC20トークンのプログラミングを簡素化し、イーサリアムのコントラクトにありがちなセキュリティリスクや裏口(バックドア)の設計を回避します。また、発行者やプロジェクトチームが関係者に無料または低価格でトークンを割当てる行為を防ぐことで、「誰もが平等に発行できる」ことを保証します。さらに、ビットコインのUTXOモデルと低い処理性能は、スマートコントラクトロボットの操作を制限し、技術的な不公平な優位性の獲得を防いでいます。

FERC20はERC20標準プロトコルに基づく実験で、本質的にはイーサリアム上でBRC20を再現することを目指しています。しかし、依然としてシビル攻撃やコントラクトロボットの問題が残っています。

そこでFERC20は、以下のような対策を取り入れています。

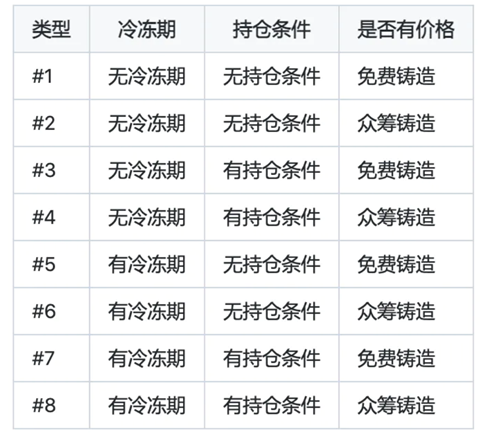

①冷凍期間:ユーザーが最初に発行すると冷凍期間に入り、再度発行したい場合は手数料を支払う必要があります。毎回の発行で手数料は倍増します。例:冷凍期間中に1回目は0.00025 ETH、2回目は0.0005 ETH、3回目は0.001 ETH。冷凍期間があるFERC20は一括発行(Rollup Mint)できません。

②保有条件:発行者はNFTや他のERC20トークンなどの保有を条件に設定し、シビルアカウントによる大量発行を防ぎます。

③プレセール/クラウドファンディング:発行者がトークンのプレセール価格を設定し、発行時に一定の費用を徴収できます。

これらの3つの属性の組み合わせにより、以下の図に示す8種類のサブタイプが生まれます。発行者はトークン契約の展開時に、これら3つの属性を自由に設定できます。

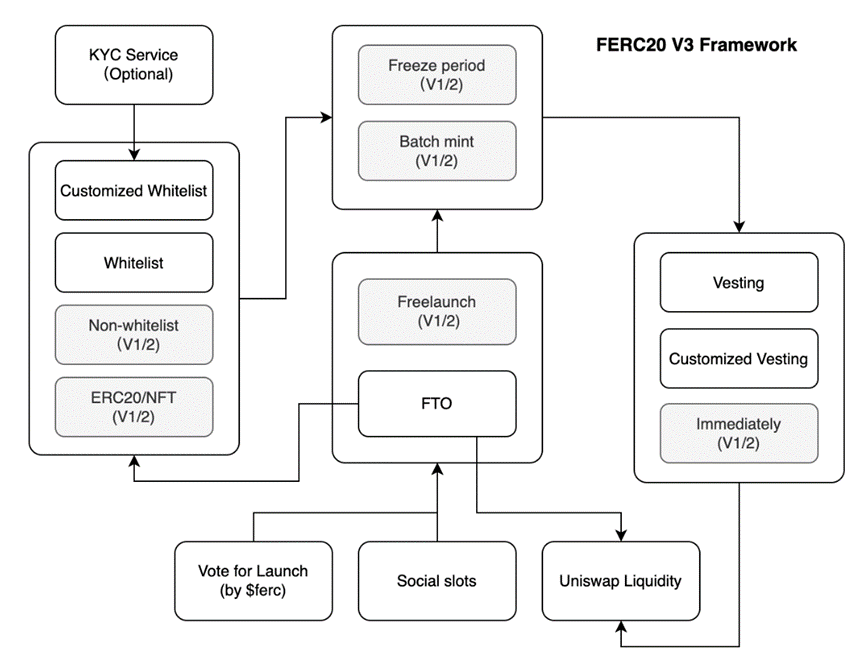

最新のFERC V3バージョンでは、さらに体系的にモジュール化されています:発行モジュール、発行モジュール、ホワイトリストモジュール、分割リリースモジュール、Launchpad投票モジュール、ソーシャル共有モジュール、流動性プール管理モジュール。

FERC20のフェア発行メカニズムにおいて、初回発行は当初IFO(Initial Fair Offering)と呼ばれましたが、V3アップデートでFTO(Fair Token Offering)に改称されました。

V3では公平性を確保するため、Launchpad投票モジュールが新たに追加されました。FERC20はブロックチェーンとスマートコントラクトに基づく完全非中央化・無主(Non-ownable)プラットフォームであるため、従来の中央集権的管理手法は適用できません。

V3の投票機能では、同名のトークンが複数展開される問題をうまく解決します。イーサリアムなどのブロックチェーンでは、異なるアドレスに同じ名前のトークンを自由に展開できます。しかしFERC20 V3では、同名トークンの再展開にはコミュニティ投票が必要で、「ブルーチェック」やコミュニティ評価によって識別されます。これにより、ブランド保護や知名度の維持が可能になります。名称の悪用防止にもつながります。完璧ではありませんが、中央化プラットフォームよりも非中央化環境下で高い信頼性を提供します。コミュニティが実践を通じてより良い解決策を探っていってくれることを期待します。

Launchpad投票モジュールの目的は、プロジェクトがfercコミュニティの合意を得ることです。合意が得られなくても展開は可能ですが、ブルーチェック付きの同名トークンとの混同やトラブルのリスクがあります。投票未通過のトークンは後からブルーチェックを取得できません。ブルーチェックはトークン展開時にブロックチェーンに記録され、トークンコントラクト内に書き込まれます。このコントラクトは無主(Non-ownable)であり、展開後は一切の属性変更ができません。

試み:フェアな未来への期待

FERC20とFTOのプロセスでは、プロジェクト側もトークンを同等のコストで取得する必要があり、BRC20で言われる「無主トークン」の概念が一定程度実現されています。しかし、庄家による価格操作や大量売却といった問題は依然残ります。それでも、プロジェクトが極低コストで「空気トークン」を発行して詐欺を行うハードルは上がったと言え、一つの進歩です。

IXOからFTOへ。私たちはよりフェアなメカニズムの登場を願っています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News