Token発行のディープダイブ:初期発行方法の比較分析とまとめ

TechFlow厳選深潮セレクト

Token発行のディープダイブ:初期発行方法の比較分析とまとめ

トークン発行について、知っておくべきことは何ですか?

執筆:@付少慶 @経済モデルグループ

編集:@黒羽小斗

はじめに

経済モデルグループは、Token に関連する全体プロセスの研究を目指しています。主に以下のいくつかの部分を含みます:経済モデルの設計;Token の発行;Token の流通管理。

本稿では主に Token 発行に関する内容を扱います。ブロックチェーンおよび Web3 プロジェクトの発展に伴い、プロジェクト内ではFTとNFTの両方が含まれるようになっています。現在、学術界や応用分野ではFTの発行に関する研究と発展がより多く行われていますが、NFTの役割や発行に関してはまだ十分な研究や事例蓄積がありません。万向ブロックチェーンの肖風博士が発表した『Web3アプリケーションの三代幣モデル』にはNFTに関する知識が含まれており、本稿の最後の章でもNFTの発行について簡単に分析しています。今後、当グループはこの細分化された領域でさらに深く研究を進めていく予定です。

Token 発行の基礎知識

Token の種類

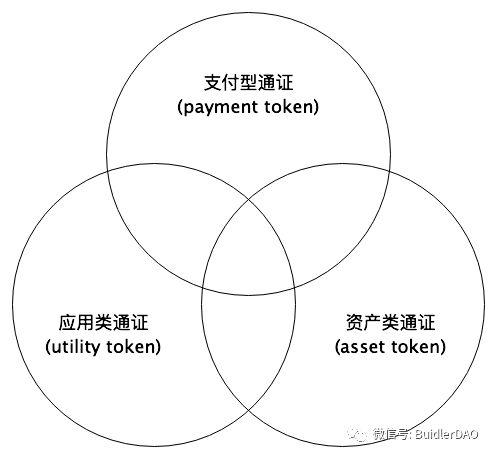

(1)スイス金融監督局の分類

2018年、スイス金融市場監督局(FINMA)はトークンが潜在的に持つ異なる経済的機能に基づいて分類を行いました。この分類法は国際的に広く認められています。比較的公式かつ専門的なこの分類定義に従うと、通貨は具体的に以下の三つのタイプに分けられます。

-

支払い型トークン(Payment Token):現在または将来ある物品やサービスを得るために、金銭または価値の移転手段として使用される支払い手段。このようなトークンは、私たちが言う「貨幣」に近いものです。

-

アプリケーション型トークン(Utility Token):デジタル形式で存在し、主にブロックチェーン技術を基盤とするアプリケーションやサービスで使用されます。たとえば、消費されるガス代などがあります。

-

資産型トークン(Asset Token):特定の資産によって裏付けられたもので、例えば保有者が発行者に対して請求できる債務や株式、将来的な企業利益、あるいは資産流動性における一定の割合などが含まれます。したがって、その経済的機能から見ると、このタイプのトークンは株式、債券、またはデリバティブに似ています。法定通貨を一種の資産とみなすなら、ステーブルコインもこのタイプの観点から捉えることができます。

この分類方法では重複が生じる場合があり、一部のトークンは二つまたは三つの分類属性を持つことがあります。

この分類は、金融および通貨の視点からトークンを観察するのに適しています。プロジェクト内のトークンは通常、まずアプリケーション的属性を持ち、そのアプリケーションの繁栄によりトークンが一般等価物(貨幣)としての性質を持つようになり、支払い機能を強める傾向があります。広く使われるようになったトークンは高い流動性と価値の裏付けを持つため、価値貯蔵機能も持ちやすくなり、ますます資産に近づいていきます。

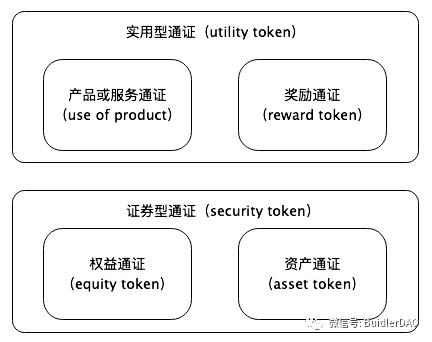

(2)規制重視の分類:実用型と証券型(別名:アプリケーション型と権益型)

トークンの本質は価値の担体であり、ブロックチェーン技術を使って価値、権利、実物資産をトークン化したもので、その内容は配当権、所有権、債権といった権利であったり、不動産などの実物資産のブロックチェーン上へのマッピングといった資産型トークン、BTCやUSDTのような通貨に対応する支払い型トークン、アプリやサービス内で流通するためのトークン(多くのdAppが独自のトークンを発行している)に対応するアプリケーション型トークン、さらには創造力や注目度などあらゆる価値のあるものにもなり得ます。

しかし実際には、複数のタイプが混在するトークンも多く存在します。たとえば取引所が発行するプラットフォームトークンは、取引所の一部収益を裏付けにしており強い金融的属性を持ちますが、同時に多数の利用シーンも提供されており、使用価値も持っています。

トークンの登場により、「トークンエコノミー」という概念が生まれ、その可能性は無限大とされています。主な特徴は、トークン自体の特性を活かして、より優れたエコシステム、より良い価値モデル、より多くのユーザー層を創出し、トークンを通じて大規模な分散型の価値創造を行うこと――これはオープンソース協働の本質に通じるものがあります。

規制重視のこのトークン分類モデルでは、トークンを两大類・四小類に分けます。

第一大類:実用型トークン(Utility Token)

製品またはサービストークン(Use of Product):企業の製品またはサービスの利用権を表す。

報酬トークン(Reward Token):ユーザーが自身の行動により報酬を得るもの。

第二大類:証券型トークン(Security Token)

権益トークン(Equity Token):企業の株式、債券などに類似。

資産トークン(Asset Token):現実世界の資産(不動産、金など)に対応。

この分類法は規制関連の観点に最も適しており、Utility Token は自由に発展可能ですが、Security Token は規制対象となります。ただし、Utility Token が金融活動に関与し証券的属性を持つ場合は、これも規制の対象になります。

注:以前の記事 四象限トークン経済モデル (1):ダブルFTモデル でも詳細に論じています。

Token 発行の目的

既存の事例から見ると、Token 発行には主に二つの目的があります:

(1)Token を利用者に配布する(アプリの利用促進)

(2)資金調達

Token にはFT とNFT の二種類があります:

(1)FT は貨幣的特性に最も合致しており、上記の二つの目的が明確です。FT の発行には、その価値を認める人々を見つけなければなりません。FT の価値は、プロジェクトの将来に対する説明に依存しています。

(2)NFT も上記の二つの目的を達成できますが、その特性と発展の歴史から、分析可能な内容はあまり多くありません。(後ほど NFT の発行について専門の節を設けて議論します)

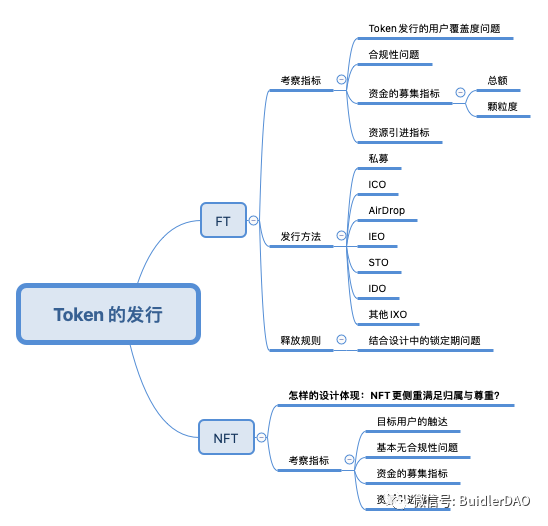

Token 発行方式の評価指標

Token 発行の目的に応じて、いくつかの指標を初步的にまとめました。一般的にコンプライアンス問題は最優先すべきですが、ブロックチェーン業界の初期段階という特性上、規制とコンプライアンスも模索中であり、状況が明確でないため、ここではコンプライアンス問題を第二項目としています。

(1)Token 発行のユーザー網羅性:高価値のWeb3ユーザーをターゲットにするのが一般的ですが、アプリの特性に応じて他の選別方法も必要であり、計画と実行を通じて目標ユーザーの網羅を最大限に満たすべきです。Token がカバーすべき領域はアプリごとに異なる計算方法があります。

(2)コンプライアンス問題:Token の性質と主要国の政策に応じて、コンプライアンスを満たす発行方法またはコンプライアンス検証を行う必要があります。

(3)資金調達の指標:コンプライアンスと網羅性を満たした上で、資金調達が予定通り達成されているかが重要な評価指標です。この指標には総額と粒度の二つの次元があります。

発行された Token のロックアップ期間については、設計段階および後期の流動性管理段階の課題とみなし、発行段階の評価指標とはしません。

Token の初期発行とプロジェクト進行中の Token 発行

Token 発行事例には、いくつかの研究基準があります:

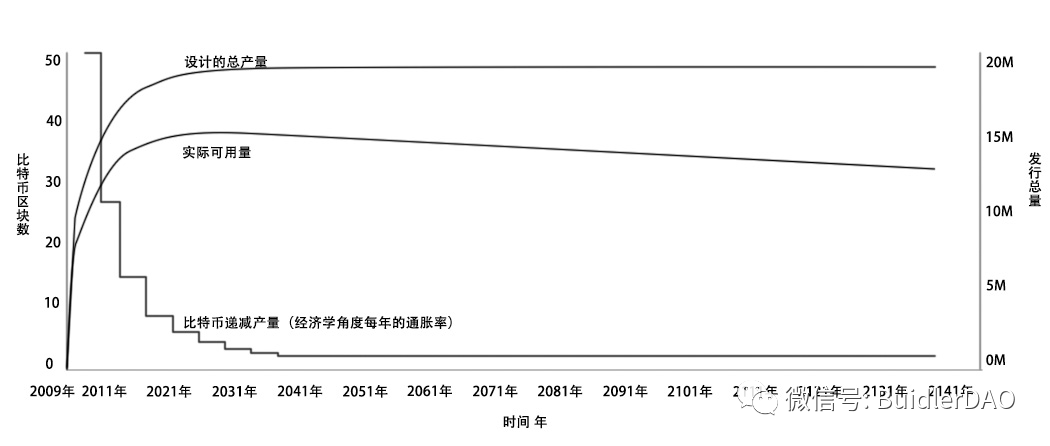

(1)初期発行総量(初期総量が0の場合とそうでない場合の二種類)

(2)固定総量と可変総量(この次元は後期の流動性分析にのみ影響し、本稿では扱いません)

下図は初期流通量が0、総量が固定的な経済モデルの代表例です。このタイプの経済モデルはビットコインを例にとり、早期のトークン発行問題はありません。後の難易度システムに基づく通貨発行については、本稿の対象外であり、後期の流動性管理の範疇で研究されます。

固定総量のトークンモデル(初期流通量が0)

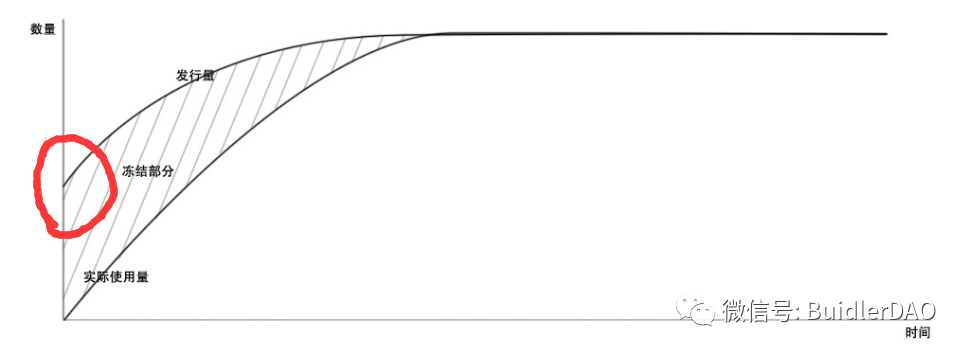

下図は初期総量が0ではないケースで、Token 発行方式を通じて資金調達やユーザーの正確なターゲティングが必要になります。イーサリアムを例にとると、我々が研究する Token 発行方式(ICO、IEO、IDOなど)の範囲であり、作用範囲は図中の赤丸の通りです。実際の応用を超える Token 数量については、経済的手法で流動性を凍結する必要があります。

固定総量のトークンモデル(初期流通量が0ではない)

プロジェクト運営中にPoW、PoSなどの方式で発行される Token については、後期の流動性管理段階の課題とみなし、この部分の Token 発行は議論しません。

Token 発行方式 IxO

Token 発行方式には私募と公募の二つの大分類があり、ここで議論するのは公募発行のみで、私募発行はこれらの方式問題には関係しません。

まず一文で、よく見られる暗号通貨発行方式を簡単にまとめておきます:直接パブリックチェーン上で開始する方式が最も原始的なICO;ユーザーのウォレットに無料で直接送付するのがAirdrop(空投);中央集権型暗号通貨取引所を通じて発行するのがIEO;金融規制当局と協力して発行するのがSTO;分散型取引所(DEX)上で発行するのがIDOです。

私募

私募ファンドとは、非公開手段で特定の投資家から資金を募り、特定の目標を投資対象とする投資ファンドのことです。私募ファンドは大衆伝播以外の手段で募集され、発起人が非公的性格を持つ多様な主体の資金を集めて投資ファンドを設立し、投資を行うものです。

Token 領域では、私募は通常この分野の投資機関または個人が行い、伝統的な資金調達と同様にオフラインでの交渉で完了することが多いです。Token 資金調達のこの形態は、後にSAFTへと発展しました。SAFTはSimple Agreement for Future Tokens(未来トークン単純契約)の略称で、ブロックチェーン開発者がネットワーク開発のための資金調達のために発行するトークンであり、先物に似ており、投資家にブロックチェーンネットワーク開発完了後に相当するトークンを受け取る権利を与えます。

SAFTはその高いコンプライアンス性から多くの著名なプロジェクトで採用されており、たとえばTelegramやFilecoinなどが該当します。特に実用型トークンに適しており、上場後は証券ではなくなりますが、ネットワーク構築のための資金調達は投資契約となるため、SAFTを用いることでコンプライアンス手順を明確化できます。

Token 発行評価指標に基づき、私募方式の効果をまとめます:

(1)Token 発行の網羅性:網羅性が非常に悪い。すべて投資家側であり、ユーザーではありません。

(2)コンプライアンス問題:通常コンプライアンスを満たしています。

(3)資金調達の指標:通常は良好な結果が得られ、金額も大きくなります。資金の粒度は制御が難しく、すべて大口ユーザーです。

ICO(Initial Coin Offering)

ICO(Initial Coin Offering)暗号通貨初回公開

ICO(初回トークン発行)は、株式市場のIPO(初回公開)の概念に由来し、ブロックチェーンプロジェクトが初回にトークンを発行し、ビットコイン、イーサリアムなどの汎用暗号通貨を募る行為です。企業が資金調達を目的として暗号通貨を発行する場合、通常一定数量の暗号トークンを発行し、プロジェクト参加者に販売します。通常、これらのトークンはビットコイン、イーサリアムなどの暗号通貨との交換に使われますが、法定通貨との交換も可能です。

ICOは、暗号通貨およびブロックチェーン業界から派生したプロジェクト資金調達方式です。確認できる最初のICOはMastercoinプロジェクト(現Omni)によるもので、2013年7月にBitcointalk(最大のビットコインおよび暗号通貨コミュニティフォーラム)上でビットコインによるICOクラウドファンディングを宣言し、対応するMastercoinトークンを生成して参加者に配布しました。本質的にこのICOは物々交換行為であり、参加者がビットコインを交換してMastercoinプロジェクトのトークンを得たものです。当初ICOは暗号通貨愛好家のコミュニティ活動に過ぎませんでしたが、暗号通貨とブロックチェーンの発展とともに、次第に多くの人に受け入れられ、参加者が増えました。ほとんどのICOはビットコインまたは他の暗号通貨を通じて行われます。

ブロックチェーン分野において、ICOが広く使われるようになったのは、イーサリアムがERC20トークンの発行をサポートして以降であり、ICOの現象は爆発的に増加しました。最大の資金調達プロジェクトはEOSで、毎日入札方式を採用し、ほぼ1年にわたり40億ドル以上を調達しました。

ICOの長所:

オンラインで、暗号通貨ベースの資金調達手段を提供できることです。シンプルで便利であり、新規トークンの配布も容易です。ICOは資金調達とトークン発行という二つの主要任務を比較的良好に達成できます。

ICOの問題点:

事業リスク:ICOに参加するプロジェクトの多くは初期段階にあり、リスク耐性が低いため、事業上のリスクが生じやすいです。したがって、大多数のICOはアングラ投資と同様に、プロジェクト初期のリスクに直面し、投資損失が発生しやすいです。

金融リスク:投資家がICOに投資する過程で、資金詐欺や投資損失のリスクに直面する可能性があります。現在ICOはプロジェクトの初期段階にあり、規制が欠如しており、一部の起業家が市場の盛り上がりに乗じて虚偽のプロジェクト情報を捏造し、ICOを利用して資金詐欺を行う可能性があります。

法的規制リスク:現在のICO調達はBTC、ETHを中心に、依然として規制の空白地帯にあり、関連する法律法規が不足しています。2017年以降、各国はICOの規制と管理を強化していますが、さまざまな変形版のIxOもICOと同様の役割を果たしています。

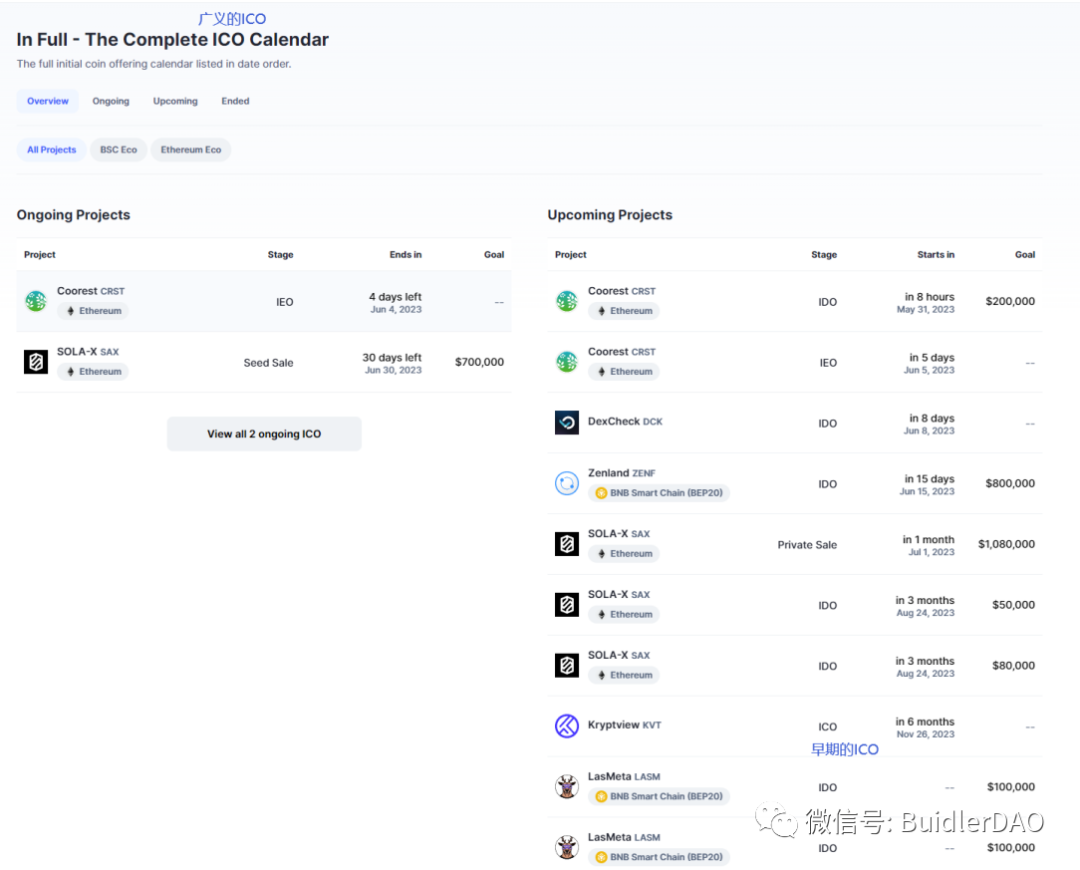

現在CoinMarketCapでは、ICOは広義の初回トークン発行を指し、IEO、IDOなどを含んでいます。下図のように、トップのICO Calendarは広義のICOであり、中のUpcoming ProjectのICOが本節で述べるICOです。

Token 発行評価指標に基づき、ICO方式の効果をまとめます:

(1)Token 発行の網羅性:参加条件の制限がないため、網羅性は最も広く、真正の顧客を選び出すために参加ルールを設計する必要があります。投資需要があるため、ICOはしばしば多くの非アプリ向け投資家を引きつけますが、これらはアプリを実際に使うアングラユーザーではありません。(通常、エアドロップと組み合わせると良好な効果が得られます)

(2)コンプライアンス問題:後期にKYCなどを追加しても、ICOは多くの地域で違法と見なされています。

(3)資金調達の指標:通常は良好な効果が得られます。資金調達においてICOが良好な結果を出せなければ、他の方式でも難しいでしょう。資金の粒度は制御が難しく、大口ユーザーが存在します。

Airdrop(空投)

エアドロップ(Airdrop)は、暗号通貨の配布方法の一つで、当初は暗号通貨はビットコインのマイニングのみでした。しかし、その後出現したアルトコインやフォークコインの配布方法は、マイニングだけでなくエアドロップも可能になりました。文字通り「空中から贈与」するように、開発チームがユーザーに無料で暗号通貨を送り、ウォレットアドレスに直接送金します。ユーザーはマイニングや購入、フォーク前の保有などを行う必要はなく、無条件で受け取れます。ただし、多くの場合は特定の条件に基づいてエアドロップが行われます。たとえば特定の暗号通貨を保有しているアカウントなどです。エアドロップのルールは発行者が決定し、登録すれば一定量のコインを送る、またはスナップショット方式で配布するなどがあります。

ブロックチェーンの初期段階では、エアドロップの選定条件は少なく、しかしWeb3.0段階になると、多くのプロジェクトが一定の進展を経てからエアドロップを行うため、貢献したユーザーにエアドロップしたり、ユーザーに特定のタスクを完了させることで誘導することが可能になります。Arbitrumのエアドロップ設計がその例です。

エアドロップの長所:

新しいトークンを望むユーザーグループに配布することで、新規コインの流通を促進し、応用を進めます。エアドロップは資金調達を伴わないため、通常規制問題はありません。

アプリの真正のユーザーにターゲットを絞ったエアドロップを行い、ユーザーに関連タスクの完了を促すことができます。

エアドロップの短所:

エアドロップ方式は資金調達機能を欠いており、単に通貨の発行のみを完遂します。

Token 発行評価指標に基づき、Airdrop方式の効果をまとめます:

-

Token 発行の網羅性:エアドロップ条件を設定することで、比較的良好な網羅性が得られます。

-

コンプライアンス問題:基本的にコンプライアンス問題は存在しません。

-

資金調達の指標:資金調達要件を満たせません。しかし、投入の強度は良好に制御できます。

IEO(Initial Exchange Offerings)

IEO Initial Exchange Offerings 暗号通貨初回取引所発行

初回取引所発行(IEO)とは、暗号通貨取引所を通じて新規プロジェクトが資金を調達する方法です。

IEOは通常、取引所が支援を行うため、この方式を選択するプロジェクト側はプロジェクトプランを真剣に取り組む必要があります。ほとんどの場合、IEO提案は発行に参加する取引所によって厳格に審査されます。ある意味で、取引所は自らの商業信用をもって承認されたIEOプロジェクトに保証を提供していると言えます。

IEOを通じて、潜在的な投資家は資産が取引所に上場する前に先行購入できます。IEOの推進を行う取引所では、KYC(本人確認)情報を提供した登録ユーザーが、公開市場での取引開始前にトークンを購入できます。

IEOの長所:

IEO(初回取引所発行)は以前のICOと比べ、明らかに利点があります。トークンが直接取引所に上場するため、流通が促進されます。一般の投資家にとって、プロジェクトのコインが取引所に上場すれば、より早く取引に参加できます。またプロジェクト側も恩恵を受けます。取引所で直接IEOを行うことで、受容範囲が取引所全体のユーザーに拡大し、投資家の対象層も広がります。本当に優れたプロジェクトや初期の起業家にとって、IEOは優れた資金調達ルートであるだけでなく、取引所への上場にかかる多大な費用や労力を省き、プロジェクト開発やコミュニティ運営に集中できます。取引所にとって、IEOの最も直接的な利点は取引量と日次アクティブユーザーの増加です。プロジェクトのファンが新規ユーザーおよび資金を大量に流入させ、その一部は最終的に取引所の常連ユーザーになる可能性があります。このような活動は、従来の招待リベート、取引大会などの運営手法よりも魅力的です。

IEOの短所:

発行コストの問題。通常、取引所は上場料を要求し、その金額も少なくありません。一部の初期プロジェクトにとっては負担となります。

IEO方式はプロジェクトに一定の審査要件があるため、多くのプロジェクトにとってハードルが高いです。

Token 発行評価指標に基づき、IEO方式の効果をまとめます:

-

Token 発行の網羅性:取引ニーズを持つユーザーのみを促進でき、製品の真正なアングラ顧客を十分に網羅できません。エアドロップとの併用が最適です。

-

コンプライアンス問題:通常、取引所がコンプライアンスを保証します。

-

資金調達の指標:比較的良好で、取引を通じて豊富な資金を調達できます。しかし、マーケットメーカーによる価格操作や早期投資家の早期退出が発生する可能性があります。資金の粒度は制御が困難です。

最初に登場したICOと比べ、IEOは取引ユーザー層を拡大し、資金調達に有利です。

STO(Security Token Offering)

STOとはSecurity Token Offeringの略で、証券トークン発行を意味します。証券とは財産権の有価証券であり、保有者はこの証券により所有権や債権などの私的権利を証明できます。米国SECはHoweyテストを満たすものを証券とみなしており、つまり「ある人物が資金を共通の事業に投資し、促進者または第三者の努力からのみ利益を得ることを期待する契約、取引またはスキーム」です。大雑把に言えば、SECの見解では「利益期待」があるすべての投資は証券と見なされます。

STOは現実世界の金融資産または権益(企業の株式、債権、知的財産権、信託受益権、金や宝石などの実物資産)をブロックチェーン上の暗号化デジタル権益証券に変換したものであり、現実世界の資産、権益、サービスのデジタル化です。

STOはIPOとICOの中間に位置し、規制当局がIPOの管理手法を用いて暗号通貨の発行を管理しようとするものです。一方、STOはその証券的特性を認め、各国証券監督機関の規制を受けます。STOは依然として基本的なブロックチェーン技術に基づいていますが、技術面での更新により規制との接続が可能になります。他方、複雑で時間がかかるIPOプロセスと比べ、ICOと同様に、STOもブロックチェーン技術によりより効率的で迅速な発行が可能です。

STOの起源

ICOの継続的な下落、ブロックチェーン技術神話の崩壊、無資産・無信用・畑荒らし・資金プール・逃亡事件などが相次いで発生しました。根本的には、これらの事件はICOが資産や価値を基盤とせず、宣伝や未来の描画、意味のないコンセンサスに頼っていることに起因します。ICOや取引所などの重要環節に対する直接的な規制の欠如も重要な原因です。STOは実際の資産を基盤とし、政府の規制を積極的に受け入れ、ICOの窮地を打破しようとしています。

米国証券取引委員会(SEC)は、ブロックチェーンから生まれた新しい存在であるTokenを証券規制に組み入れようと決断しました。この措置は当初、暗号通貨およびブロックチェーン業界に深刻な打撃を与えると思われ、壊滅的災害に遭うのではないかと恐れられました。

しかし、その後の展開ではますます多くの国や地域が追随し、それぞれ独自の規制政策を打ち出しました。これらの規制政策は、STO自体の定義さえ一致していない部分もありますが、市場は徐々に規制が

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News