SubstanceX CEOインタビュー:大多数のCEXは帳簿を100%一致させることができず、カンクンアップグレードがDEXにとって重要な突破口となる

TechFlow厳選深潮セレクト

SubstanceX CEOインタビュー:大多数のCEXは帳簿を100%一致させることができず、カンクンアップグレードがDEXにとって重要な突破口となる

「CEXの永続契約の製品体験を、そのままArbitrumに移すことができれば、それが最高の製品だ。」

執筆:TechFlow Intern

CEXや中央集権的機関が一連の信頼危機を経験した後、私たちはDEXの台頭をこれまで以上に強く期待している。同時に、多くのDEX製品が登場しており、「中央集権取引所と同等の体験を提供する分散型製品」という概念が最も頻繁に言及されている。しかし、この体験の一致を実現するためには、「業界の内情に詳しい人材」による構築が不可欠である。

取引所の内情に詳しい人材は、通常、既存のCEX製品の運営メカニズムや固有の欠陥、DEXが抱える不足点、そしてユーザー体験をさらに向上させるための突破口をより深く理解している。

今回のインタビューでは、伝統的な金融および中央集権取引所で長年活躍してきた専門家Roger氏にご登場いただき、彼が新たに開発した製品「Substance Exchange」(以下、SubstanceX)について紹介いただきます。これは、製品力とユーザーエクスペリエンスにおいて市場の競合製品を凌駕するDEXです。

分散型取引所とは一体どのように製品を開発すべきか? どのようなユーザーを取り込むべきか? また、規制の空白期と野蛮な成長期という黄金期間をどう捉え、持続的な発展を遂げるのか?

本記事では、SubstanceXのCEO兼FounderであるRoger氏が、豊富な業界経験とユーザーのニーズに関する第一線の調査結果をもとに、中央集権取引所と分散型取引所に対する深い洞察を共有し、SubstanceXがいかにして製品力を磨き、最高レベルのDEXを目指しているのかを語ります。

原点と選択:Make Something People Want

TechFlow 深潮:まず、ご自身の経歴と現在取り組んでいることについて、簡単に教えていただけますか?

Roger:

こんにちは、私はSubstanceXのCEO兼FounderであるRogerです。仮想通貨分野での関心とキャリアは、10年以上前までさかのぼります。

2013年、ウォータールー大学で物理学を学んでいた当時、国内の796というプラットフォームで契約取引を始めました。これはおそらく、最初期に契約取引をサポートした仮想通貨取引所の一つだったでしょう。

2017年に正式に仮想通貨業界に入り、OKXでマーケットメーカーとしてのキャリアをスタートしました。当時、私のチームはビットコイン建て四半期先物契約など、多くの主要銘柄の取引量で上位を占めていました。

OKXを皮切りに、私は主に中央集権取引所のデリバティブ取引部門に従事してきました。2022年中盤には、CMCおよびCGC*でトップ20入りしていた中央集権取引所のCEOとなり、約半年間その職務を務めました。(*CMCおよびCGC:Coinmarketcap / Coingecko)

今年1月に退職し、Substance Exchangeを創業しました。これが私の経歴と現在の活動です。今年の3〜4月に資金調達を完了し、7月25日にはArbitrum Goerli上でテストネット版をリリースしました。ぜひ体験・フィードバックをお願いします。

TechFlow 深潮:ご紹介いただいた内容から見ると、非常に成功した「業界関係者」と言えると思います。それなのに、なぜ再びDEXという分野で起業しようと思ったのですか? その原点は何ですか? 未だ叶えていない理想はあるのでしょうか?

Roger:

これは個人的な性格、市場状況、そして参入タイミングの3つに要因をまとめられます。

まず、私の性格について言えば、私は「反骨精神」を持つ人物だと自負しています。私は心底から分散化の理念を信じており、分散型の外装の下で中央集権的なことをやりたくありません。

しかし、現在の市場にある一部のDEXは、実はCEXのチームが運営しており、マッチングエンジンは依然としてオンチェーン外にあります。資産の相対的な安全性を確保するためにオンチェーンのウォレットを使用しているものの、価格やマッチング自体はオフチェーンで行われています。こうなると、オフチェーンの帳簿が正しいかどうか検証できず、本質的に中央集権的なブラックボックスのままであり、ユーザーの資産安全は保障されません。

現在DEXを作っているチームは主に二種類あります。

- 一つは純粋な分散化チーム。ユーザー数が多く、製品の反復改善を重ねてきましたが、効率的に作ることに集中しすぎて、公平性を意識していない場合があります。

- もう一つは純粋なWeb3チーム。製品設計が不十分で、ユーザーのニーズを十分に把握できていない。長期的なユーザーの声に直面した経験がなく、有効なフィードバックループを持っていません。

私たちのチームはこの両者の間を狙っています。優れた製品を提供すると同時に、その上に公正かつ公平なシステムを構築したいと考えています。

最後に、FTXなどの中央集権取引所の破綻によって引き起こされた信頼危機、そしてLayer2のパフォーマンスが徐々に成熟してきたことで、私たちにとって参入に適した外部環境が整いました。このタイミングは非常に良いと感じており、それが再びこの分野に挑戦する理由です。

TechFlow 深潮:現時点での自分たちまたはチームの強みは何だと思いますか? 競争力はどこにあり、どうやってそれを長期間維持できるでしょうか?

Roger:

核心的な強みは、強力な技術力と一貫したビジョンにあると考えます。

技術力に関しては、チームの中心メンバーは中央集権取引所出身、OKXやBybitなどからの参加者が多く、長年の協働経験と深い信頼関係を築いています。

過去5〜6年間、百万単位、あるいはそれ以上のユーザー向けに、ETF、オプション、永続的先物契約といった製品の企画から開発、テスト、公開β、正式リリース、さらなる反復改善まで、一貫してプロジェクトに関与してきました。このため、技術水準と工学的能力において、ネイティブなWeb3チームに対して大きな優位性を持っています。

また、私たちは「Make Something People Want」という共通のビジョンを強く共有しています。これが、比較的高い給与を得られるCEXから抜け出して、今ここにいる原動力でもあります。

現在の市場にある製品を見てみると、GMXであろうとCEXの製品であろうと、CEX側は透明性に欠け、分散型製品側は製品力が弱いと感じます。だからこそ、本当にユーザーが好むもの、受け入れるものを作りたいと決意しました。

競争力を維持する上で重要なのは、有効なフィードバックメカニズムを持ち、フィルターを通っていない生の顧客ニーズに直接向き合うことです。

CEX時代の経験から、私が得ていたユーザーのフィードバック情報は、すでに多重のフィルターを通過したものでした。カスタマーサポート部門が大量の人手をかけて主観的に情報を収集・整理しており、最終的に届く情報は、元のユーザーの声と大きく乖離していました。

現在のチームは20〜30名規模ですが、全員に課しているのが、GNS、Level Finance、GMXなどを含むすべての競合製品を実際に深く取引・体験することです。

これらの製品について、デザイナー、プロダクトマネージャー、開発者、オペレーション、マーケティング担当者全員が、プロジェクトの最初のTwitter投稿から追跡し、テストネットから本番リリースまでを体感しています。つまり、競合製品の中でも特に精通したユーザー層と言えるでしょう。

こうした直接的な体験を通じて、ユーザーの真のニーズに直結し、製品そのものに真正面から向き合い、有効なフィードバックループを回すことで、本当にユーザーの要望に応える製品を反復改善できます。

実際に体験しないと、些細なUXの不合理さに気づけません。

例えば、GMXは借入料金をユーザーの保証金から差し引きます。借入料金自体はわずかですが、保証金から差し引く仕様のため、ポジションを開設して以降、保証金は直線的に減少し続け、ロスカット価格が常に上昇します。この微細な保証金の差異が、ロスカットの有無を分けることがあります。

この例からわかるように、UI/UXだけを表面的に確認したり、ドキュメントを読んだりしても、このような小さなニーズに気づくことは難しく、ユーザーにとっては大きな影響となります。

したがって、長期的な競争優位性を維持するには、競合と顧客のニーズを徹底的に理解し、フィルターを通っていない生の情報を直視することが重要です。

TechFlow 深潮:“中央集権的な体験に近い”というストーリーを掲げる製品は多くありますが、あなたにとって“真の中央集権的な体験”とは何ですか?

Roger:

ここでも、GMXを例に挙げましょう。

GMXは確かに規模を拡大し、多くのユーザーを惹きつけ、マーケットメーカーを排除し、LPとトレーダーの対賭けモデルを構築した初期のDEXの一つです。しかし、私はGMXが優れた取引所だとは思っておらず、BTC-USDTの永続的先物契約も優れた製品ではないと考えています。

実際、どのCEXのBTC-USDT永続的先物契約と比べても、GMXの製品力は劣ります。全体のコスト面では、CEXは取引手数料と資金費のみです。

一方、GMX V2は資金費に加え、借入料金、インパクト料金(スリッページや市場深さに起因する費用)、さらにオンチェーンのガス代も必要です。

さらにUI/UXを比較すると、フロントエンド・バックエンドの設計に多くの不合理な点があり、CEXに比べると低機能な試用版のように見えます。

しかし、CEXの永続的先物契約をさらに深く見ると、この契約システムはCEXでほぼ10年間にわたり反復改善されており、何千人ものエンジニアが百万〜千万単位のユーザーに向けてこの製品を磨き続けてきました。そのため、短期的にはCEXの契約製品が究極形態であると言えるでしょう。

こうした比較に基づき、CEXのこの永続的先物契約製品を、体験面で忠実にArbitrum上に移行することが最良の製品であると考えます。

ただし、マッチング、決済、価格提示などをすべて分散型の方法で実現する必要があります。製品自体は同じですが、その実現方法を分散型に変える。これが私の考える究極形態です。

まとめると、「中央集権的な体験に近い分散型製品」とは、製品自体に革新を加えないことです。すでに10年間反復改善され、ほぼ満点に近い製品をオンチェーンに移し、そのメカニズムを分散型に変更する。これができれば、ユーザーは確実に支持してくれます。まさに「Make Something People Want」です。

もしDEXとCEXのログイン体験や製品力がほぼ同等なら、ユーザーは自分のお金を誰かの道徳的基準や企業の評判に依存するブラックボックスに預ける理由はありません。オンチェーンのロジックの方がはるかに安全です。

製品と戦略:ハードルを下げ、最高のDEX体験を追求

TechFlow 深潮:製品面から見て、SubstanceXの核心的な強みはどこにありますか?

Roger:

強みは以下の点に簡潔にまとめられます。

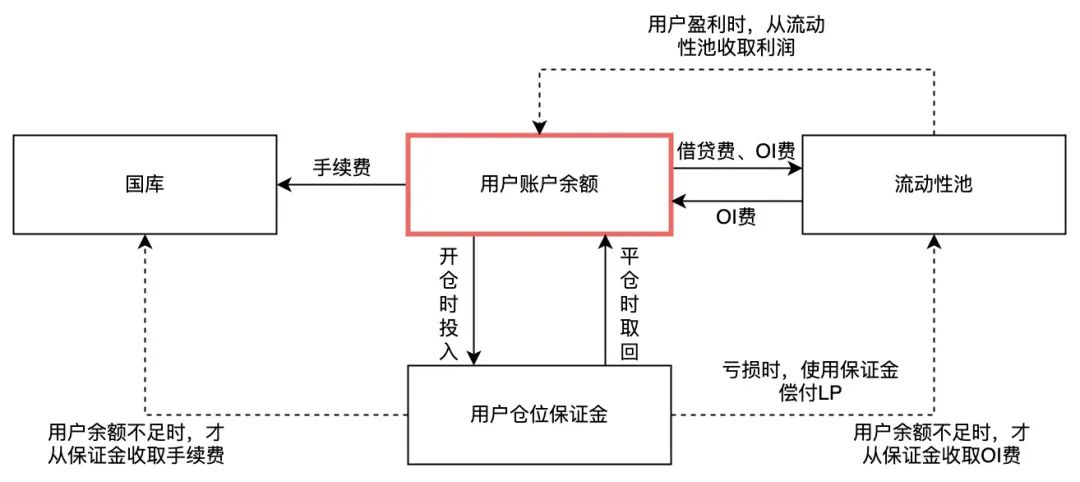

- ログイン体験:Web2ログインと銀行振込入金に対応し、ワンクリック取引を可能にし、確認ポップアップを省略。マルチティア招待制度とVIPランク制度を導入。VIPは一部手数料が免除される。

- 料金の控除方式:手数料はまず残高から支払われ、ユーザーのポジション保証金を保護。

- 清算メカニズム:清算時にLPの権益を優先的に保護。

- 料金の徴収方式:建玉時のみ徴収。総合手数料を削減。

- OI計算方式:より合理的。ユーザーの借入料金を削減。市場の外部借入金利基準に対して1/3割引を提供し、その分は$SEX(SubstanceXのネイティブトークン)で補填。LPのリターンも向上。

また、設計上の違いについても詳しく説明できます。

市場には「中央集権的な体験に近い」と謳う分散型取引所がありますが、実際にはGMXのコードをフォークしているだけです。GMXはオープンソースであるため、同様の機能を持つDEXを開発するのは非常に速く、UI/UXを変更し、コントラクト機能をそのまま流用すれば、約2週間でリリース可能です。

しかし、SubstanceXはそうしていません。

LP vs Traderの対賭けモデルという設計思想をGMXから参考にした以外は、取引ロジックとコードはすべて自社開発。一切のフォークはせず、GMXとは大きく異なります。

SubstanceXのプロジェクトは2月に正式に開始し、7月までの5ヶ月間で4つのバージョンを反復改善しました。V3からすでにGMXを上回る製品力を持っていたと感じますが、それでもV4まで進化させました。これは熊市の「メリット」であり、製品を納得いくまで磨き上げてからリリースできたのです。

公開するテストネット版は内部のV4バージョンですが、短期的にV5に進化するかどうかは、テストネットユーザーのフィードバック次第です。しかし、現時点の製品バージョンでは、基盤メカニズムがGMXを大きく上回っています。

手数料と清算メカニズムを例に挙げると、手数料、借入料金、資金費のすべてにおいてGMXより優れています。また、料金はすべてユーザーの口座残高から差し引かれ、契約保証金からは差し引かない仕様です。

さらに、ロスカット直前にはより合理的な清算フローを採用。ユーザーの手数料支払いは最後の優先度とし、適切な価格でポジションを清算するよう優先的に支援します。また、ユーザーが清算された場合、LPへの借入料金や相手方への資金費を優先的に支払います。チームの手数料は最も低い優先度です。

こうした設計の利点は細部に現れます。同じ時間・価格で注文した場合、SubstanceXのロスカット価格はGMXよりわずかに低くなる。このわずかな差が、ユーザーのロスカット可否を決定づけるのです。

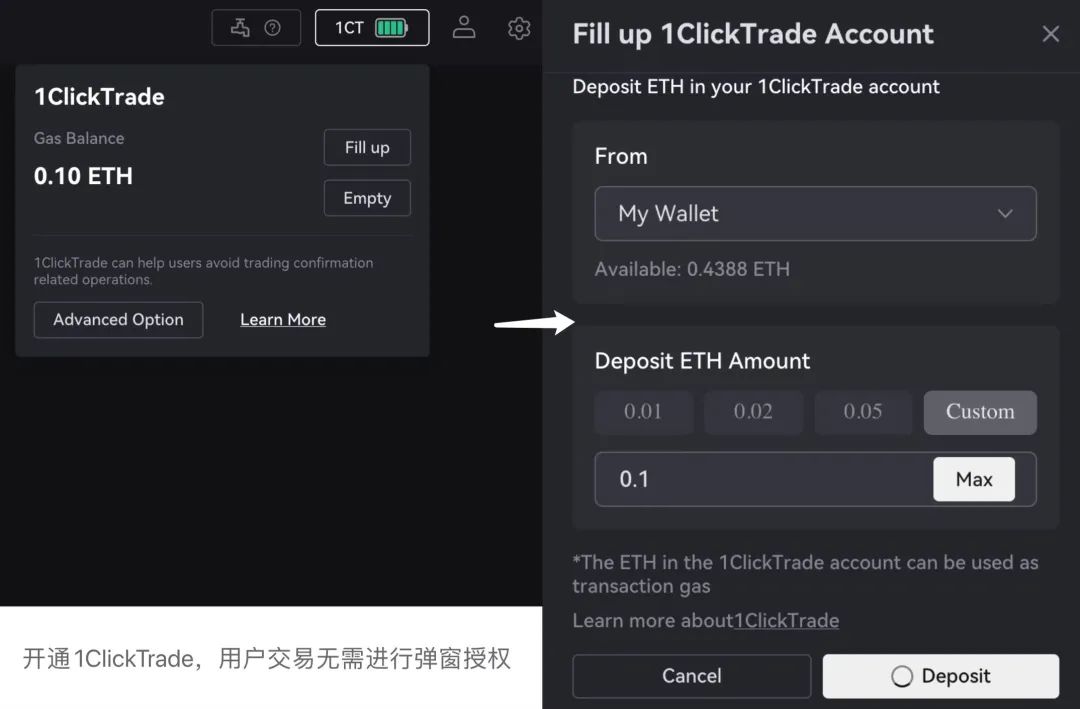

他にもユニークな設計があります。例えば「ワンクリック取引」では、ポップアップなしで取引が可能になります。Halbornのセキュリティ監査担当者は、「ワンクリック取引が実装されれば、製品力とセキュリティの両面で現行の競合製品を大きく上回るだろう」と評価しています。これは、フロントエンド、バックエンド、ユーザーのシャーディングなど、各層で厳密な暗号化設計を行っているためです。

まとめると、SubstanceXの製品力については非常に自信を持っています。取引の基盤部分、取引実行の効率性、有効性、並列取引リクエストの処理能力、取引ロジックの安全性、清算優先順位など、あらゆる面で、我々が市場で最もしっかりとした基盤を構築しているチームだと自負しています。

もちろん、市場がこの製品を受け入れるかどうかは、今後の運用、広報、ユーザーのフィードバック次第です。最終的には製品をオープンソース化し、2〜3年の著作権を保持します。それにより、他者が大規模に商用利用することはできなくなります。

TechFlow 深潮:私たちの知る限り、SubstanceXは主に「ミドルクラスの中央集権取引所」のユーザーをターゲットにしているとのことですが、このターゲット選定の背景を教えてください。また、このユーザー層を引き込む上で最大の難関は何だと思いますか?

Roger:

「ミドルクラスの中央集権取引所」のユーザーをターゲットにする理由は主に二つあります。

第一に、バイビット、OKEX、バイナンスなどのトップクラスのCEXは、強力なマッチングシステムを護城河として持ち、数百万〜数千万のユーザーを処理できる能力があります。これは現時点のパブリックチェーンでは到底処理できない規模です。仮にそのユーザーを獲得できたとしても、チェーンのダウンを引き起こしてしまうでしょう。

第二に、ミドルクラスのCEXには大きな信頼リスクがあります。ここでユーザーが持つ1ドルは、実質的には1ドル未満です。大多数のCEXは全ユーザー資金を100%償還できません。さらに、ユーザー数とマッチング能力が比較的小さいため、我々はそれに近い体験を提供しつつ、信頼性の問題を解決できるのです。

また、このユーザー層を引き込む最大の課題は、参入ハードルの高さです。現在、DEXで取引を行うには、MetaMaskプラグインのダウンロード、ウォレット生成、秘密鍵やリカバリーフレーズの記憶、ガス代のチャージ、複数のコントラクトへの署名など、複雑なステップが必要です。このプロセスには多大な時間がかかり、いずれかのステップで失敗すれば、資産を失う可能性さえあります。一方、CEXの体験ははるかに優れており、登録から取引まで5分以内で完了します。

多くの人が見落としているのは、90%のユーザーがGMXを使ってみて「使いにくい」と判断して使わないのではなく、90%のユーザーはそもそもGMXでポジションを開く前に、複雑なプロセスに挫折して離脱しているということです。

そのため、私たちの主な仕事は、Web2のログインシステムを完全にDEXに移植し、ユーザーが中央集権的な体験でポジション開設前のすべてのステップを完了できるようにすることです。複数のWeb2ログイン対応ウォレットを接続し、最も優れた2つを選定。また、MoonPayやAlchemy PayのOTCも導入し、直接C2C取引が可能にしました。目標はDEXの参入ハードルを下げ、より良いユーザーエクスペリエンスを提供することです。

TechFlow 深潮:現在の分散型取引所ではUniswap、GMXなどが圧倒的なトップを占めています。将来、これらを追い抜きたいと思っていますか? あるいは、どうすれば追い抜けると考えますか?

Roger:

私たちの目標は、GMXのようなDEXから市場を奪い取ることではなく、市場全体のパイを大きくすることです。

主なターゲットは、マーカ、Lbank、BitMartなどの中央集権取引所のユーザーです。こうしたユーザーをArbitrumチェーンに引き入れたいと考えています。これらの取引所がオンチェーンに進出していることも認識しており、共存共栄の協力関係を模索しています。もし2線級CEXの30〜40%のユーザーを引き込めれば、すでにGMXの現ユーザー数を超えられます。

もちろん、最終的な収益がGMXを超えるかどうかは、単価とユーザー数の積次第です。私たちのマーケティング戦略は、Arbitrum上でGMXのトラフィックを奪うことではなく、中央集権取引所のトラフィックを分散型取引所、特にArbitrum上に引き込むことにあります。そのため、協力するKOLの多くは、CEXでシグナル配信、トラフィック誘導、リベートを行っている人々です。また、提携するプロジェクトも、中央集権取引所との連携があるプロジェクトが多いです。

追い抜くためには、前述の通り二つのことが必要です。

- まず、参入ハードルを下げ、より多くのユーザーがSubstanceXに参加できるようにする。

- 次に、GMXや同類の競合製品を上回る製品力を提供し、ユーザーを惹きつけ、定着させる。

この二つの要素が掛け合わされた価値が、GMXや同類の競合を上回る戦略です。

TechFlow 深潮:分散型取引所の長期的な規模について、どのように予測していますか? SubstanceXはそのうちどれくらいのシェアを獲得できると考えますか?

Roger:

バイナンス、OKX、バイビットなどのトップCEXは、効率性とパフォーマンスの優位性により、今後も存在し続けるでしょう。

しかし、2〜3線級の中央集権取引所は、分散型取引所への転換を余儀なくされるかもしれません。私の観察では、ユーザーの資金の流れは、トップCEXかオンチェーンのどちらかに集中しています。2線級CEXから出金した資金が、別の2線級CEXに移動することはほとんどありません。

したがって、分散型取引所の規模は着実に拡大していくと考えます。特に分散型デリバティブ取引の市場は、今後さらに大きくなっていくでしょう。

- 現物取引においては、すでにDEXが一定程度CEXを代替しています。新規プロジェクトはまずUniswapなどのDEXで上場し、その後にバイナンスなどのトップCEXの審査を受けるのが一般的です。

- 一方、先物契約などの利益率の高いデリバティブ取引では、現時点でCEXが優位ですが、この優位性が将来的に侵食されるかどうかは注目されます。

SubstanceXがどれくらいのシェアを獲得できるかは、製品力とマーケティング戦略次第です。より多くのユーザーを惹きつけ、留め置くことを目指し、競合製品を上回る製品とサービスを提供します。この流れの中で、一定の地位を築きたいと考えています。

業界と発展:DEXの黄金期を捉える

TechFlow 深潮:「分散型取引所」という分野において、「分散型」でなければできないが、「中央集権型」ではできないことは何だと思いますか? つまり、SubstanceXが突出するきっかけや特徴は何でしょうか?

Roger:

「分散型取引所」という分野では、以下の2つの主な利点があり、これらは中央集権型取引所では実現できません。

- まず、帳簿のアトミックレベルでの整合性が可能。中央集権取引所では、多数の通貨を管理する必要があり、それぞれに異なる消却方式やトークノミクスがあるため、帳簿管理は非常に複雑です。さらに、CEXの帳簿は非公開であり、ごく少数の人しかアクセスできません。一方、DEXの帳簿はすべて公開透明であり、アトミックレベルでの整合性が可能になります。これはCEXでは不可能です。

- 次に、規制問題を回避できる。中央集権取引所は実体を持ち、従業員や法人が必要であり、運営地の法規制に従う必要があります。そのため、ライセンス取得やコンプライアンスに多大な時間と労力を要します。一方、分散型取引所はこうした問題を回避できます。また、現在の規制環境下では、当局がDEXに注力するリソースや時間が不足しており、これがDEXに発展・拡大のための黄金期間を提供しています。

これらの2つの利点こそが、SubstanceXが突出できる鍵です。我々は透明な帳簿を提供でき、中短期的には規制の影響を受けません。これは中央集権取引所にはできないことです。これが私がこの分野に挑戦する理由です。

TechFlow 深潮:SECの規制や中央集権取引所の破綻を見ると、ユーザーが「分散化」の解決策を採用する動きを促進しています。今後、ユーザーが「分散化」を考えるような類似の重要な出来事は他にありますか?

Roger:

分散型取引所は、本質的により優れたビジネスモデルです。私はよくこう比喩します。中央集権取引所の問題は、スポンジから水を絞り出すようなものであり、分散型取引所は、その絞り出された水を受けるより良い器なのです。

中央集権取引所では、マッチングエンジンの維持やリスク管理のアップグレードに大量の人的・コスト的リソースが費やされていますが、これらの作業は分散型取引所ではパブリックチェーンの基盤インフラによって代替可能であり、各取引所が同じ車輪を何度も作り直す無駄を避けることができます。

将来の重要な出来事は、パブリックチェーンの基盤技術のさらなる向上かもしれません。Arbitrumチェーンはすでに2度のアップグレードを経ており、カンクンアップグレードによって手数料が大幅に低下します。これは「器」がより良くなることで、「スポンジ」から絞り出される「水」をより多く受け止められるようになるのです。したがって、Arbitrumチームにはさらに努力してもらい、基盤を完璧にして、トップCEXのパフォーマンスを上回るまでにしてほしいと願っています。

さらに、我々プロジェクト側は、この優れた基盤の上に、より良い製品を構築し、参入ハードルを下げ、ユーザーエクスペリエンスを向上させる必要があります。基盤が効率的で、手数料が低く、製品が優れていれば、ユーザーは自然と分散型取引所へと移行するでしょう。したがって、より多くのCEXの破綻を待つのではなく、我々分散型プロジェクトと基盤技術がしっかりと仕事をすることが重要です。

TechFlow 深潮:最後の質問です。SubstanceXが最終的にどのような姿になることを願っており、ユーザーにどのように評価されてほしいですか?

Roger:

SubstanceXが目指すのは、シームレスなユーザーエクスペリエンスです。ユーザーがウェブサイトにログインし、アカウントを登録し、取引を行い、決済し、出金するまでの全プロセスで、まるで中央集権取引所と同じくらい優れたサービス体験を感じてほしいと考えています。

しかし、ユーザーが深く掘り下げて調べれば、決済、執行、資産所有のプロセスがすべて完全に分散化されており、Arbitrum上で実現されていることに気づくでしょう。可能な限り分散化しつつ、可能な限り強力な製品力を提供する。これが、ユーザーにSubstanceXに対して持ってほしい印象です。

最後に、今回のインタビューを通じて、Roger氏が取引所の内情に詳しい人物として、CEX/DEXのビジネスモデル、根本的な問題点、将来の展望に対して深い洞察を持っていること、そしてすべての競合製品に対する細部にわたる分析とユーザーエクスペリエンスへのこだわりを感じました。

業界の観察者として、SubstanceXのようなプロジェクトがもっと多く登場し、分散化を維持しつつ、中央集権取引所と同等のユーザーエクスペリエンスを提供することを期待しています。また、パブリックチェーン技術の進歩と、より高品質な分散型製品の出現により、業界全体がより透明で、安全で、ユーザーに優しい方向へと進むことを願っています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News